2026年3月23日

「火災保険を申請しようと思っているけど、自分でやるか業者に頼むか迷っている」——こういった相談は実際によくあります。

どちらが正解かは、案件の内容・損害の規模・申請者の時間・費用対効果によって変わります。「業者に頼んだ方が絶対いい」でも「自力が絶対お得」でもなく、自分の状況に合った選択をすることが大切です。

この記事では、自力申請とサポート業者への依頼を「受取額」「手間」「リスク」の三つの視点から徹底的に比較します。過去13本の火災保険記事とは異なる「対比の視点」で、どちらを選ぶべきかの判断材料を整理していきます。

目次

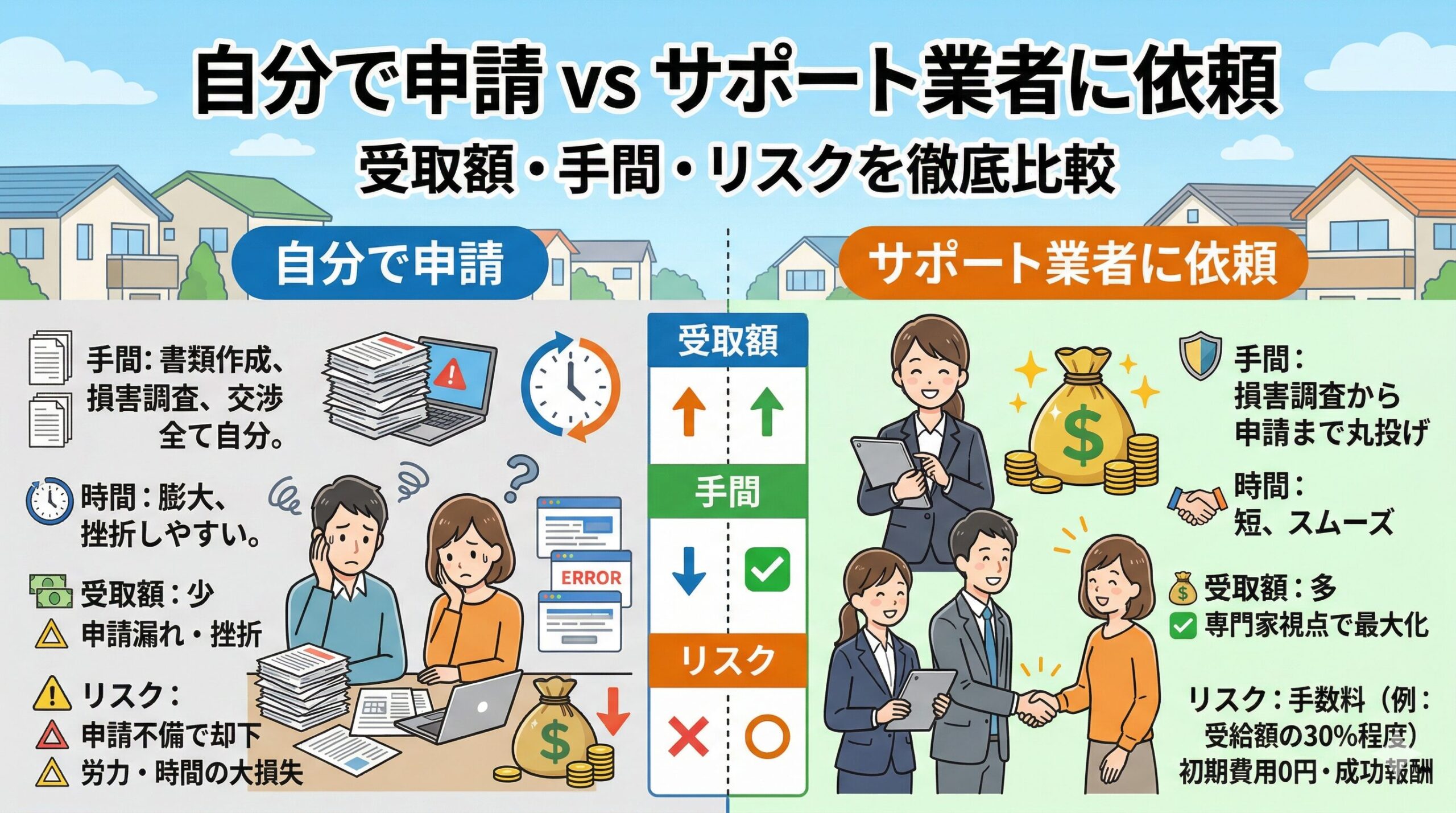

受取額の比較:自力とサポート、どちらが多く受け取れるか

最も気になるのが「実際に手元に残る金額」ではないでしょうか。自力申請とサポート依頼では、受け取れる保険金の額と、最終的な手取り額が異なるケースがあります。

自力申請が有利になるケース

損害が明確で、写真も詳細な見積書も揃っていて、保険会社の事前確認で補償対象と確認できているシンプルな案件では、自力申請で十分な結果が得られることが多いです。

例えば台風で窓ガラスが1枚割れて修繕費が20万円という案件の場合、自力申請で保険金20万円(免責金額分を除く)をそのまま受け取れます。サポート業者に依頼すると、手数料30%として6万円が引かれ、手元には14万円しか残りません。

こうしたシンプルな案件では自力申請の方が手取りが多くなります。損害が明確・書類が揃っている・補償対象が確認できているという三条件が揃えば、自力の方が有利です。

サポート依頼が有利になるケース

複数箇所の損害がある・屋根など自力では確認できない場所に損傷がある・見積書の詳細化が必要な案件では、サポート業者が専門家調査によって自力より多くの損害を発見し、詳細な書類整備で査定額を上げることで、手数料を引いても手取りが増えるケースがあります。

受取額の比較シミュレーション例

シンプルな1箇所の案件(修繕費20万円)

・自力申請:保険金約18万円(免責2万円引き)→手取り18万円

・サポート依頼(手数料30%):保険金18万円→手数料5.4万円→手取り12.6万円

→ 自力申請が約5万円有利

複数箇所の案件(自力で見積もりが取れた箇所:20万円、専門調査で追加発見:60万円)

・自力申請:保険金約18万円→手取り18万円

・サポート依頼(手数料30%):保険金約72万円→手数料21.6万円→手取り50.4万円

→ サポート依頼が約32万円有利

「手数料率」だけでなく「手取り額の見込み」で比較することが鉄則

サポート業者を選ぶとき、手数料率の高い・低いで比べがちですが、本当に比べるべきは「手数料を引いた後の手取り額が自力より多くなるかどうか」です。手数料率が40%でも自力より手取りが多くなる案件もあれば、手数料率が20%でも自力と変わらない案件もあります。

判断のポイントは「自力申請では発見・対応できない部分が案件にあるかどうか」です。サポートによって上乗せされる査定額が手数料を上回れば、サポートの費用対効果がプラスになります。

手間の比較:自力とサポート、どちらが楽か

受取額と同様に重要なのが、申請にかかる「手間」の比較です。保険申請は、知識がある人にとっては比較的シンプルな手続きですが、初めての方には各ステップで「これで合っているのか」という不安が伴います。

自力申請で必要になる主な手間

自力申請では、自分で保険会社に問い合わせて手続きの流れを確認する・損害の写真を撮影する・修理業者に見積もりを依頼して詳細な見積書を作成してもらう・申請書類を記入する・書類を揃えて提出する・必要に応じて追加書類に対応するという一連の作業が発生します。

シンプルな案件なら数時間の作業で完結しますが、複数箇所・複雑な損害・過去の損害の場合は数日〜数週間かかることもあります。また保険会社から追加質問があった場合の対応も必要になります。

サポート業者に依頼した場合の手間

サポート業者に依頼した場合は、物件情報・保険証書・損害状況の説明という初期情報の提供と、業者が作成した書類への確認とサインという主要な作業だけで申請が進みます。調査・写真撮影・見積書整備・書類作成・提出手続きを業者が担うため、申請者の作業時間は大幅に減少します。

ただし「業者が作成した書類の内容を確認せずにサインしてはいけない」という重要な責任が残ります。書類確認のために時間を作ることと、業者との連絡対応(やり取り・進捗確認)は申請者自身が行います。

手間の比較:自力申請 vs サポート依頼

自力申請で申請者が担う主な作業

・保険会社への問い合わせと手続き確認

・損害写真の撮影(全体・詳細)

・修理業者への見積もり依頼と詳細化依頼

・申請書類の記入・提出

・追加書類への対応

サポート依頼での申請者が担う主な作業

・初期情報(保険証書・損害状況)の提供

・業者が作成した書類の内容確認

・書類へのサイン

・業者との連絡対応・進捗確認

「時間のコスト」を忘れてはいけない

手間を比較するとき、かかる時間を金銭換算することも有効です。仕事が忙しい方にとって、申請手続きに10時間かけることの機会コストは、手数料以上になることがあります。一方で時間に余裕がある方なら、自力申請の手間は負担になりにくいです。

「手間を減らすためにサポートを使う」という判断は、受取額の比較と同様に合理的な理由になります。

リスクの比較:自力とサポート、どちらがリスクが高いか

申請における「リスク」は複数の種類があります。自力申請とサポート依頼ではリスクの種類が異なり、どちらのリスクが自分にとって大きいかで判断が変わります。

自力申請に伴うリスク

自力申請の主なリスクは「知識不足による取りこぼし」と「書類の質の低さによる査定の低評価」です。申請できる損害を把握しきれず、本来受け取れたはずの補償を受け取れないという機会損失リスクがあります。

また「補償対象と知らずに申請しなかった」「見積書が一式まとめだったため査定が低くなった」という結果になっても、後から覆す手立てが少ないというリスクもあります。ただし「不正申請に巻き込まれる」という法的なリスクは、自力申請では発生しません。

サポート依頼に伴うリスク

サポート業者への依頼で最も注意すべきリスクは、「業者が不正な申請書類を作成して、申請者が知らないうちに保険詐欺に加担してしまう」というリスクです。書類に署名した申請者が責任を問われるケースがあります。

また「思ったより手取りが少なかった」「高額なキャンセル料を請求された」「保険金が下りても手数料支払いでもめた」というトラブルリスクも存在します。

サポート業者への依頼では、「書類の内容を確認しないままサインしない」という一点を守ることが最大のリスク対策です。この一点だけで、ほとんどの法的リスクを防ぐことができます。

リスクを最小化するための「ハイブリッドアプローチ」

「自力で始めてみて、難しければサポートを使う」というハイブリッドアプローチも有効です。まず保険会社に直接問い合わせて「補償対象かどうか」を確認し、補償対象と確認できた上で「書類整備が自分でできるか」を判断する。難しければその時点でサポートを使う——という段階的な判断です。

この方法のメリットは「保険会社への問い合わせで初期情報が得られる」「自力でできる部分はコストゼロで済む」「本当に必要な場合だけサポートを使う」という三点です。

「自分の案件はどちらが向いているか」の判断フロー

自力とサポートのどちらを選ぶかは、案件の特性によって変わります。以下の判断フローで自分の案件の性質を確認することが、後悔しない選択への近道です。

自力 or サポートの判断フロー

ステップ1:損害の確認が自力でできるか?

→ 屋根など目視できない場所に損害がある → サポートの専門調査が有効

→ 損害が目視できる明確な1〜2箇所 → 自力申請を検討

ステップ2:修理業者から詳細な見積書が取れるか?

→ 「一式○○万円」しか出てもらえない → サポートの書類整備が有効

→ 箇所別に詳細な見積書が取れる → 自力申請で対応可能

ステップ3:過去に申請して減額された経験があるか?

→ 減額経験あり → サポートのアプローチ変更が有効

→ 初回申請 → まず自力を試みる余地がある

ステップ4:見込み保険金はどのくらいか?

→ 100万円以上の見込み → 手数料を引いても恩恵が出やすい

→ 30万円以下の見込み → 自力の方が手取りが多くなりやすい

「まず保険会社に問い合わせる」がどちらの場合も最初の一手

自力申請を選ぶ場合でもサポートを使う場合でも、最初に保険会社のコールセンターに「こういう損害があるのですが申請できますか?」と問い合わせることから始めることをおすすめします。

この問い合わせで「補償対象です。申請書類をお送りします」という回答なら、自力申請の検討が進みます。「このケースは補償対象外です」という回答なら、サポートに依頼しても同じ結果になる可能性が高いことが分かります。無料でできる最初の情報収集として、この問い合わせが最も効率的な一手です。

「サポート業者を選ぶ場合」の見極めポイント

サポートを使うと判断した後、どの業者を選ぶかが最後の課題です。業者選びの失敗が「手間もかかってお金も少なかった」という最悪の結果につながることがあります。

信頼できるサポート業者の特徴

信頼できるサポート業者は、手数料の計算方法・発生条件・保険金がゼロの場合の費用有無を最初から書面で説明します。「必ず通ります」「確実に○万円以上出ます」という断言をしません。提出する申請書類を事前に申請者が確認できる手順があります。

業者選びの際には「調査担当者の資格・経験年数」「過去の実績件数と成功率の目安」「異議申し立ての対応可否と費用条件」「途中解約の条件と費用」という四点を必ず確認することをおすすめします。

「複数社に相談して比較する」ことが最も確実な選び方

一社だけで決めず、2〜3社に相談することで「手数料率・調査内容・書類整備の範囲・対応の丁寧さ」を比較できます。同じ案件に対して業者によって査定見込みと提案内容が異なることがあり、比較することで最も自分に合った選択ができます。

相談したときの担当者の説明の丁寧さ・質問への応答の具体性・勧誘の強引さを比較することで、業者の姿勢と誠実さが見えてきます。「この担当者なら安心して任せられる」という信頼感も、高額案件の依頼においては重要な判断基準です。

自力申請かサポート依頼かという選択に「絶対の正解」はありません。自分の案件の特性、時間とお金のバランス、リスクへの許容度——これらを総合的に判断して選ぶことが、最終的に納得できる結果につながります。この記事での比較が、その判断の材料になれれば幸いです。

自力申請を「成功させる」ための実践的な準備

自力申請を選んだ場合に、受取額を最大化するための準備を具体的に整理します。知識さえあれば、多くのシンプルな案件は自力で十分に対応できます。

保険会社への問い合わせで「何を申請できるか」を先に確認する

自力申請の最大の落とし穴は「申請できるものを知らずに申請しない」ことです。保険会社のコールセンターに「屋根の棟板金が浮いているのですが、台風後からです。申請できますか?」と具体的に状況を伝えることで、「申請の可能性の有無」と「必要な書類の案内」を無料で得られます。

この問い合わせを申請の最初のステップとして活用することで、「申請できるものを見逃す」というリスクを大幅に下げることができます。問い合わせは完全無料で、申請する義務も生じません。

「詳細な見積書」を修理業者に依頼する方法

修理業者に「保険申請用の見積書をお願いしたいのですが、損傷箇所ごとに費用を分けて記載してもらえますか?」と伝えることで、査定に有効な詳細な内訳入り見積書が作成されやすくなります。

多くの修理業者は保険申請の流れを理解しており、依頼すれば対応してくれます。「一式まとめ」ではなく「箇所別の内訳」を求めることで、保険会社の査定担当者が補償対象を特定しやすくなり、適切な査定につながります。

写真は「三段階セット」で撮影することが申請書類を強くする

申請に使う写真は、「全体(建物外観)・中景(損傷エリア全体)・近景(損傷箇所のアップ)」の三段階で撮影することで、査定担当者が損害の場所・規模・種類を一目で確認できる書類になります。

写真撮影のタイミングは損害発見後できるだけ早い段階が良いです。特に気象現象(台風・大雪)との因果関係を示すために、気象現象があった直後の写真は強力な証拠になります。スマートフォンで撮影した写真はEXIFデータに日時が自動記録されるため、日時証明として活用できます。

サポートを使う場合の「契約前に必ずすること」

サポート業者を使うと決めた後、実際に契約する前にしておくべきことを具体的に整理します。この準備が後悔のない選択につながります。

「費用の発生条件」を書面で確認してからサインする

サポート業者への依頼で後悔が生まれる最大の原因が、契約前に「費用の全体像」を正確に把握していなかったことです。「成功報酬のみ」と説明されても、「調査費用は別途」「書類作成費用は保険金ゼロの場合も発生する」という条件が隠れていることがあります。

「保険金がゼロだった場合、一切の費用が発生しないと契約書に明記してください」という確認を、サインの前に必ず行うことが重要です。口頭の説明より、契約書に書かれた内容だけを信じる姿勢が自分を守ります。

サポート業者へのサイン前確認事項

1. 手数料率と計算対象(保険金全額か増加分か)

2. 保険金ゼロの場合の費用(完全にゼロであることの書面確認)

3. 調査費・書類作成費などの「その他費用」の有無と金額

4. 途中解約した場合の費用条件

5. 提出書類を事前に申請者が確認できる手順の有無

6. 申請が通らなかった場合の異議申し立てへの対応方針

「訪問販売・電話勧誘からの契約」は8日以内のクーリングオフが使える

突然の訪問販売や電話勧誘からサポート業者と契約した場合、特定商取引法によって契約書面を受け取った日から8日以内であれば、理由なく解約できるクーリングオフの権利があります。

「やっぱりやめたい」と感じたら、8日以内に書面(ハガキや内容証明郵便)で解約の意思を伝えることで、費用なしで解約できます。この権利を使うことに遠慮は一切不要です。

自力申請とサポート依頼という二つの選択肢は、それぞれに向いているケースがあります。大切なのは「自分の案件の特性」を正確に把握した上で判断することです。シンプルな案件は自力で、複雑な案件はサポートを賢く活用する——この判断が、火災保険を本来の価値で使いこなす力になります。今日この記事で得た知識を、実際の判断に活かしてください。

「自力で途中まで進めてサポートに切り替える」という選択肢

実は「最初から全てサポートに依頼する」以外にも、「自力で進めてみてから必要に応じてサポートを使う」という段階的なアプローチがあります。この方法が特に有効なのは、「申請できるかどうか確認したいが、まだサポートを使うかどうか決めていない」という段階の方です。

まず自力で保険会社への問い合わせを行い、「申請できる」という確認を取ります。次に自力で写真撮影と見積もり依頼を行い、「書類整備が自力でできそうか」を判断します。難しいと感じた段階でサポート業者に相談すれば、「調査からやり直す必要があるケース」と「書類整備だけ手伝ってもらえれば十分なケース」が分かります。

「部分的なサポート」を提供してくれる業者の存在

全てをパッケージで担う成功報酬型のフルサポートだけでなく、「書類整備のアドバイスのみ」「見積書の詳細化の依頼代行のみ」というスポット的なサービスを提供している業者もあります。

必要な部分だけのサポートを受けることで、コストを最小化しながら申請の質を上げることができます。このようなサービスを提供している業者を探すには、複数の業者への問い合わせと比較が有効です。

「査定結果が出た後」にサポートを使う逆算的なアプローチ

まず自力で申請して査定結果を受け取り、その結果に納得できない場合に「異議申し立てのサポート」を専門業者に依頼するという逆算的なアプローチも現実的な選択肢です。

この場合、「最初の自力申請のコストゼロ」と「納得できない査定結果があった場合のみサポートを使う」という二つのメリットが組み合わさります。全ての案件に最初からサポートを使う必要はなく、結果によって柔軟に判断することが、費用対効果の最適化につながります。

「自力・サポートどちらでも変わらないこと」を最後に確認する

自力申請とサポート依頼の比較を行ってきましたが、どちらを選んでも変わらない重要な原則があります。この原則を守ることが、申請の結果と法的な安全の両方を守ります。

「実際の損害に基づいた申請」という絶対的な原則

自力申請でもサポートを使っても、「実際に存在する損害に基づいた申請のみが適正」という原則は変わりません。サポート業者に依頼した場合でも、「業者が作成した書類に実際に存在しない損害が記載されていないか」を確認する責任は申請者にあります。

存在しない損害の申請は保険詐欺です。業者に任せたからといって申請者の責任がなくなることはありません。書類への署名は「この内容が正確です」という申告であり、その内容が事実に基づいていることを確認してからサインすることが、申請者が守るべき最低限の原則です。

「保険は使うためにある」という意識を持ち続ける

火災保険に加入していながら「申請してもいいのか分からない」という遠慮が、正当な補償を受け取る機会を失わせることがあります。保険料を毎月払い続けているなら、適切な損害が発生したときに申請することは当然の権利です。

自力でもサポートでも、「正当な補償を正確に受け取ること」が目的です。その目的のために最も合理的な手段を選ぶことが、今日この記事で得た判断力の使い方です。あなたが本来受け取れる補償を、確実に受け取れることを願っています。

最終判断のための「今日できる3つのアクション」

この記事を読んで「自分はどちらを選ぶべきか」という判断がある程度固まってきた方も、まだ迷っている方も、今日できる具体的なアクションから始めることが大切です。知識は行動して初めて価値を持ちます。

アクション1として、保険証書を確認して加入している保険の補償内容(風災・雪災・水災・特約の有無)を把握することを今日行ってください。これは自力・サポートどちらの場合にも必要な最初のステップです。

アクション2として、自宅の外回りを一巡して「過去3年以内の自然災害後に気になる箇所がないか」を確認してください。台風・大雪・雹の後に変形・損傷が見られる箇所があれば、写真に記録しておくことで申請の準備が整います。

アクション3として、保険会社のコールセンターに「○○という損害があるのですが申請できますか」と問い合わせてみてください。この問い合わせが「自力で進むか・サポートが必要か」という判断を、より具体的な情報に基づいて下すための最短の一手になります。

自力申請とサポート依頼、どちらが優れているという絶対の答えはありません。あなたの案件に合った選択をすることが、最終的に最も合理的な結果をもたらします。受取額・手間・リスクを総合的に考えた判断が、火災保険を本来の価値で使いこなすための力になります。今日の一歩を踏み出してください。

あなたが正当な補償を受け取るために、今日得た知識を最大限に活かしてください。

この記事の監修者

損害保険診断士協会コラム一覧