2025年11月18日

目次

「提示額が少なすぎる…」その不安。火災保険は「交渉」できるという事実を、ご存知ですか?

大切なマイホームが突然の災害に見舞われ。心が沈んでしまう。その気持ちは痛いほどわかります。

火災。台風。大雨。そして地震。

予期せぬ出来事によって家が傷つき。その修理のために火災保険の請求を始めたものの。保険会社から届いた査定の金額を見て。思わずため息をついてしまう。

「あれ?こんなに安いの?これではとても全部を直せないよ…」

実は。この査定の提示額に納得がいかないというお悩みは。火災保険の請求で、もっとも多く聞かれる声なのです。

そして。多くの方が。「保険会社が決めたことだから仕方がない」と、静かに諦めてしまう。悲しい現実があります。

しかし。ちょっと待ってください。

本当に。そう諦めてしまう必要はないかもしれません。

なぜなら。火災保険の保険金請求は。保険会社とお客さまとの間で、「交渉」ができるという事実を、ご存知でしょうか。

この。「交渉できる」というたった一つの知識が。あなたの受け取る最終的な保険金の金額を、劇的に変える可能性を秘めているのです。

この記事では。なぜ査定額が低くなってしまうのかという原因から。実際にどのように交渉を進めていけば良いのかという具体的な方法までを。プロの視点からわかりやすく。そして温かい気持ちを込めて解説していきます。

あなたの大切な財産を守るために。ぜひこの正しい「交渉術」を知って。賢く行動を始めてみましょう。

なぜ。あなたの保険金が本来もらえる金額よりも少なくなってしまうのか

「うちの保険は補償が手厚いはずなのに…」

そう思っていたとしても。実際に提示された金額が想像よりも低くてがっかりしてしまうのはなぜでしょうか。

そこには。保険会社側が採用する「査定の仕組み」と。保険を請求するお客さま側の「知識の違い」による。いくつかのミスマッチが隠れています。

このミスマッチを理解することこそが。交渉を成功させるための最初の一歩になります。

理由①:保険会社の査定は「原則、書面」が基本。あなたの損害の感情は伝わらない

まず。知っておいてほしいのは。保険会社の鑑定人による現地調査は。あくまで初期の確認作業にすぎないという点です。

もちろん。彼らはプロですから。被害の状況を正確に把握しようとしてくれます。

しかし。実際に保険金の算定を行うプロセスは。提出された「被害の写真」や。「修理の見積もり」といった書面が中心になります。

つまり。「あの台風の時。どれだけ怖かったか」「このキズのせいで。どれだけ心が痛んだか」というあなたの率直な感情は。残念ながら査定額には反映されません。

書面という限られた情報だけで判断されてしまうため。小さなキズやわかりにくい損害は。簡単に見落とされてしまう構造的な問題があるのです。

ですから。私たちお客さまの側も。感情ではなく。論理的で客観的な「証拠」を集めて対抗する必要が出てくるわけです。

理由②:「時価額」と「新価額」の大きな違いを理解しないまま請求している

火災保険の査定額が低くなる。もっとも大きな原因の一つに。「時価額(じかがく)」と。「新価額(しんかがく)」という二つの評価方法の違いが挙げられます。

「新価額」とは。その家や建物が。もし今新築だったら。いくらで建つのかという再調達価格のことです。

一方。「時価額」とは。新価額から。年月の経過による「減価償却(げんかしょうきゃく)」を差し引いた現在の価値のことです。

もし。あなたの保険が。「時価額」での契約になっていたら。どうなるでしょうか。

たとえば。築20年の屋根が台風で壊れたとしても。その修理費の全額は出ず。古くなった分の価値が差し引かれた金額しか。もらえないという悲しい結果になってしまいます。

ご自身の保険が。「新価額」での契約になっているかどうかを。契約書で確認することは。交渉の前の。もっとも重要なチェックポイントと言えるでしょう。

理由③:「申請漏れ」という落とし穴。小さなキズも遠慮なく伝えることの大切さ

「屋根の瓦が飛んだ」という大きな被害は。すぐに気づきます。

しかし。火災保険は。屋根だけでなく。外壁の小さなヒビ。雨樋のゆがみ。カーポートの破損。そして。室内の雨漏りによるクロス(壁紙)のシミなど。さまざまな損害に適用されます。

多くのお客さまが。「こんな小さなキズくらい。いいか」と、遠慮してしまったり。「これは経年劣化だろう」と、自己判断で見過ごしてしまったりすることが。少なくありません。

実は。保険会社は。お客さまから「申請された損害」に対してしか査定を行いません。

つまり。あなたが申請しなければ。それは存在しない損害と見なされてしまうのです。

交渉の余地を広げるためにも。小さなキズ一つひとつを。丁寧にリストアップし。漏れなく伝える姿勢が大切になってきます。

保険金提示額が低くなる3つの構造的な原因

- 査定の限界:現地調査は短時間で終わり。書面による判断が中心となる。

- 契約の形態:「新価額」ではなく。「時価額」での契約になっている。

- お客さまの判断:小さな損害やわかりにくい被害を。申請せずに見過ごしてしまう。

「審査前」が勝負。交渉の土俵に立つために。あなたが最初にすべき唯一の準備

火災保険の交渉は。保険会社から査定の提示額を受け取ってから始めるものではありません。

実は。交渉の勝敗は。「審査前」。つまり。あなたが保険会社に連絡をする前の「準備期間」ですでに決まっていると言っても過言ではないのです。

あなたが最高の状態で交渉の土俵に立てるように。まずはこの「審査前」の準備に全力を注いでいきましょう。

この準備こそが。提示額が不当に低かった場合の「最強の切り札」となるのです。

準備①:素人の目で判断しない。「損害鑑定人」や「専門業者」に査定を依頼する

あなたは。ご自宅の屋根の上で何が起きているのかを正確に判断できるでしょうか。

おそらく。それは難しいはずです。なぜなら。保険会社から来る鑑定人もその道のプロだからです。

交渉の主導権を握るためには。「保険会社が連れてくるプロ」と。対等に話せる「あなたの側のプロ」を用意することが。もっとも効果的です。

火災保険の請求に詳しい「専門の修理業者」や「損害鑑定人」に依頼をして。保険会社とは別に詳細な被害のレポートと。修理の見積もりを作成してもらいましょう。

この第三者の専門家による「客観的な証拠」が。保険会社の提示額が不当に低い場合の「論理的な反論の根拠」になります。

準備②:すべての被害を「デジタル証拠」として保存する

写真はあなたの味方です。

被害の状況を。できるだけ多くの、アングルから。そして。アップと全体像。両方で撮影してください。

とくに重要なのは。「いつその被害が発生したのか」を証明できるようにすること。

スマートフォンで撮影した写真には。自動的に「日付」が記録されますから。その機能も活用しましょう。

また。屋根や高所の被害は危険を伴いますので。無理せず。専門業者に依頼をして。高画質の写真を撮ってもらうことが。安全で確実な方法です。

このデジタルな証拠の積み重ねが。保険会社が「このキズは今回の災害とは関係ない」と主張してくるのを防ぐための最強の盾になります。

準備③:あなたの保険の「弱点」を知る。契約書を読み込み補償範囲を把握する

交渉に臨む前に。ご自身の「契約書」を。もう一度丁寧に読み込んでみましょう。

どの災害(火災。風災。水災。雪災など)が補償の対象になっているのか。そして。免責金額(自己負担額)はいくらになっているのか。

契約書を隅々まで理解しておくことで。保険会社が「これは補償の対象外です」と言ってきた時に。「いいえ。この特約によれば対象になるはずです」と。冷静に切り返すことが可能になります。

あなたがご自身の権利と契約内容を熟知しているという姿勢を見せること自体が。保険会社に対する「最高の交渉術」になるのです。

「審査後」が正念場。納得できない提示額を覆すための「粘り強い交渉術」

残念ながら。事前準備を完璧にしたとしても。保険会社から届いた提示額が。あなたの予想を大きく下回ることはあります。

しかし。ここで感情的になってはいけません。

この「審査後」こそが。提示額を覆すための「粘り強い交渉術」が試される正念場なのです。

冷静に。そして論理的に反論するための具体的なステップをお伝えします。

交渉術①:「ただ不満を伝える」のではなく。「根拠」を持って反論する

「この金額では納得できません!」と。ただ声を荒げるだけでは交渉は進みません。

大切なのは。「なぜ納得できないのか」という明確な「根拠」を示すことです。

保険会社からの査定結果には。必ず「どの損害をいくらと評価したのか」という詳細が書かれているはずです。

その書類を。あなたの側の「専門業者からの見積もり」や。「デジタル証拠」と照らし合わせてみましょう。

「この外壁のヒビは査定に含まれていませんが。当方の写真証拠にもあるように。今回の台風によるものです。専門業者の見積もりでは修繕費は〇〇万円です」

このように。具体的な数字と事実を示して。論理的に交渉を進めていくことで。保険会社もその反論を無視することは難しくなるのです。

交渉術②:交渉の「窓口」を変える。担当者から上席者へ冷静にエスカレートさせる

何度もやり取りを繰り返したけれど。一向に担当者の対応が変わらない…

そんな行き詰まりを感じた時には。交渉の「窓口」を変えることを検討してみましょう。

すべてのやり取りの経緯を書面(メール。または手紙)で記録した上で。冷静に。「これまでの経緯を踏まえ。上席の方のご意見を伺いたい」と申し出てください。

保険会社の担当者も人間です。上司や部署の責任者を巻き込むことで。問題解決に向けた新しい風が吹く可能性は十分にあります。

感情的なクレームではなく。あくまで「契約に基づいた正しい解決を求める」という毅然とした姿勢を保つことが大切になってきます。

交渉術③:最終手段。「指定、紛争解決機関」や「弁護士」への相談を検討する

誠意を持って何度も交渉をしたけれど。どうしても提示額が覆らない時。

その時はもう。あなた一人で悩む必要はありません。

公的な機関やプロの助けを借りるタイミングです。

まず検討すべきは。金融サービス利用者相談室という公的な窓口です。ここを通じて。火災保険の紛争解決機関に相談を持ち込むことができます。

また。弁護士への相談も最終的な解決の手段となります。

「弁護士なんて大げさだ」と思うかもしれません。

しかし。保険金請求の交渉は。法的な知識が大きく関わってきますから。プロの力を借りることは決して。おかしいことではありません。

大切なのは。感情的になりすぎず。法的あるいは公的な手続きを冷静に踏むことで。あなたの権利を守り抜くという決意です。

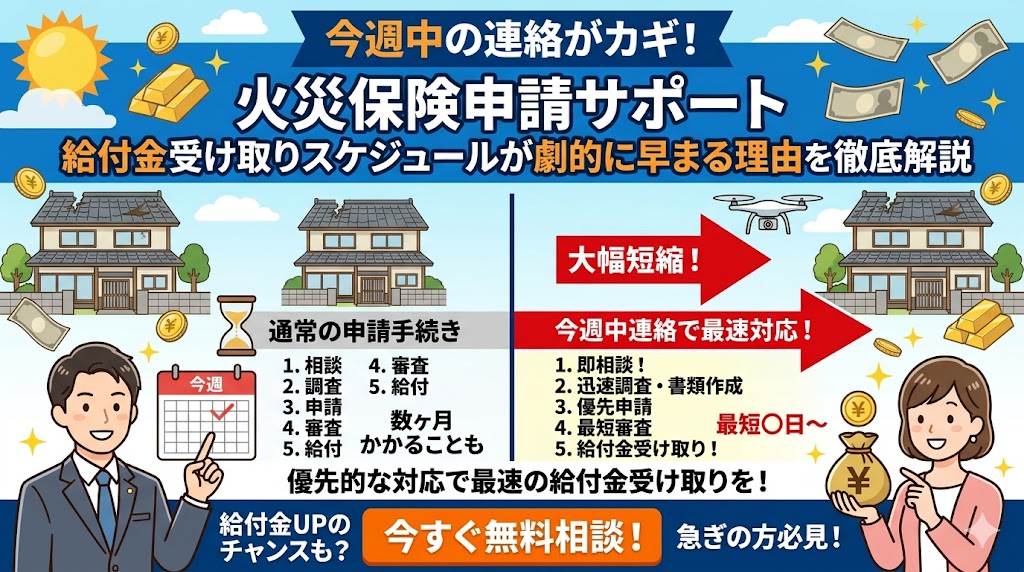

「プロに頼む」は負けではない。火災保険の請求代行サービスを賢く使うという選択

「交渉できることはわかったけれど。仕事や家事があって。そんなに時間をかけられない…」

「保険会社とやり取りするのが精神的に疲れてしまった…」

そう感じているあなたに。もう一つの選択肢をお伝えします。それが。「火災保険の請求代行サービス」を賢く利用するという方法です。

メリット①:交渉のストレスから完全に解放される

請求代行サービスは。その名の通り。被害の状況確認から。見積もり作成。そして。面倒な保険会社とのすべての交渉までを。あなたの代わりに、行ってくれます。

あなたは。彼らに必要な情報を渡すだけで。後はプロに任せて。心の平穏を保つことができるわけです。

精神的な負担が軽減されることはもちろん。何度も同じ説明をしたり。納得のいかない話を聞いたりするといった時間的なロスも。すべて回避できます。

メリット②:保険金の増額につながる可能性が高まる

素人が交渉するのと。火災保険の請求に特化した専門家が交渉するのとでは。結果が大きく違ってくることは想像に難くありません。

彼らは。保険の規約や過去の判例を熟知しています。

あなたが。「経年劣化だろう」と見過ごした小さな損害でも。保険金の対象になる可能性を見つけ出し。的確に申請を行ってくれるのです。

結果。あなたが受け取る保険金の総額が増額されるというメリットにつながることが多々あります。

請求代行サービスを検討する際の重要な注意点

- 手数料:ほとんどが「成功報酬型」(増額された保険金の〇〇%)です。その割合が妥当かどうか。事前に必ず確認しましょう。

- 契約形態:代行できる業務の範囲(交渉まで行うのか。見積もり作成のみかなど)を明確にしておく必要があります。

- 専門性:火災保険の請求に特化した専門家なのかどうか。実績を確認することが大切です。

デメリットと注意点:手数料を考慮しても利益が残るかどうかを判断する

代行サービスを利用する際の唯一の注意点は。「費用対効果」を冷静に判断することです。

増額された保険金から。手数料を差し引いてもなお。あなたの手元に残る金額が増えているのかどうかという計算です。

サービスを利用する前に。必ず見積もりを取り。手数料の割合や算出方法を細かく確認しましょう。

また。優良な業者は。保険金が増額されなかった場合には。費用を請求しない。「完全成功報酬型」を採用していることが多いです。

焦って契約を決めず。複数の業者を比較検討するという慎重な姿勢が。最終的な満足度を高める結果につながります。

そして。この新しい仕組みを活用することで。あなたの心の負担はきっと軽くなるはずです。

大切なマイホームを守る最後の砦。火災保険の交渉に「諦め」はいらない

火災保険は。もしもの時に。あなたとあなたの、大切なご家族を守るための最後の砦です。

保険金を請求するということは。あなたがこれまで真面目に支払ってきた保険料が。「いざ」という時に。その役割を果たす瞬間なのです。

保険会社からの最初の提示額がすべてではありません。

あなたが持つ権利。そして交渉の余地は必ずあります。

感情的になるのではなく。冷静に。論理的に。そして粘り強く。正しいプロセスを踏んでいくこと。

そして必要であれば。専門家の知識と力を借りること。

大切なマイホームを元の美しい姿に戻すためにも。「諦め」という感情を捨て。正しい知識と行動を持って。一歩踏み出してください。

あなたの不安が安心へと変わるその日まで。私たちは心から応援しています。

この記事の監修者

損害保険診断士協会コラム一覧