2025年10月6日

あなたのケースはどれ?窓ガラス破損で保険が使える代表例

「パリン!」という鋭い音、あるいは、ふと窓に目をやったときに気づく一本のひび割れ。

窓ガラスの破損は、私たちの平穏な日常に突然訪れる、とてもショッキングな出来事です。

そして、その衝撃に続いてやってくるのが、「修理に一体いくらかかるんだろう…」という、現実的なお金の心配ではないでしょうか。

ですが、その修理費用、あなたが全額自己負担する必要はないかもしれません。

なぜなら、あなたが「もしも」のために加入している火災保険が、こうした窓ガラスのトラブルにも、驚くほど幅広く対応してくれるからです。

「うちの場合は、保険が使えるのかな?」

そんなあなたの疑問に答えるために、この章では、火災保険を使って窓ガラスを修理できる代表的な3つのパターンを、具体的なエピソードを交えながら、まるであなたの隣でアドバイスするように、優しく解説していきます。

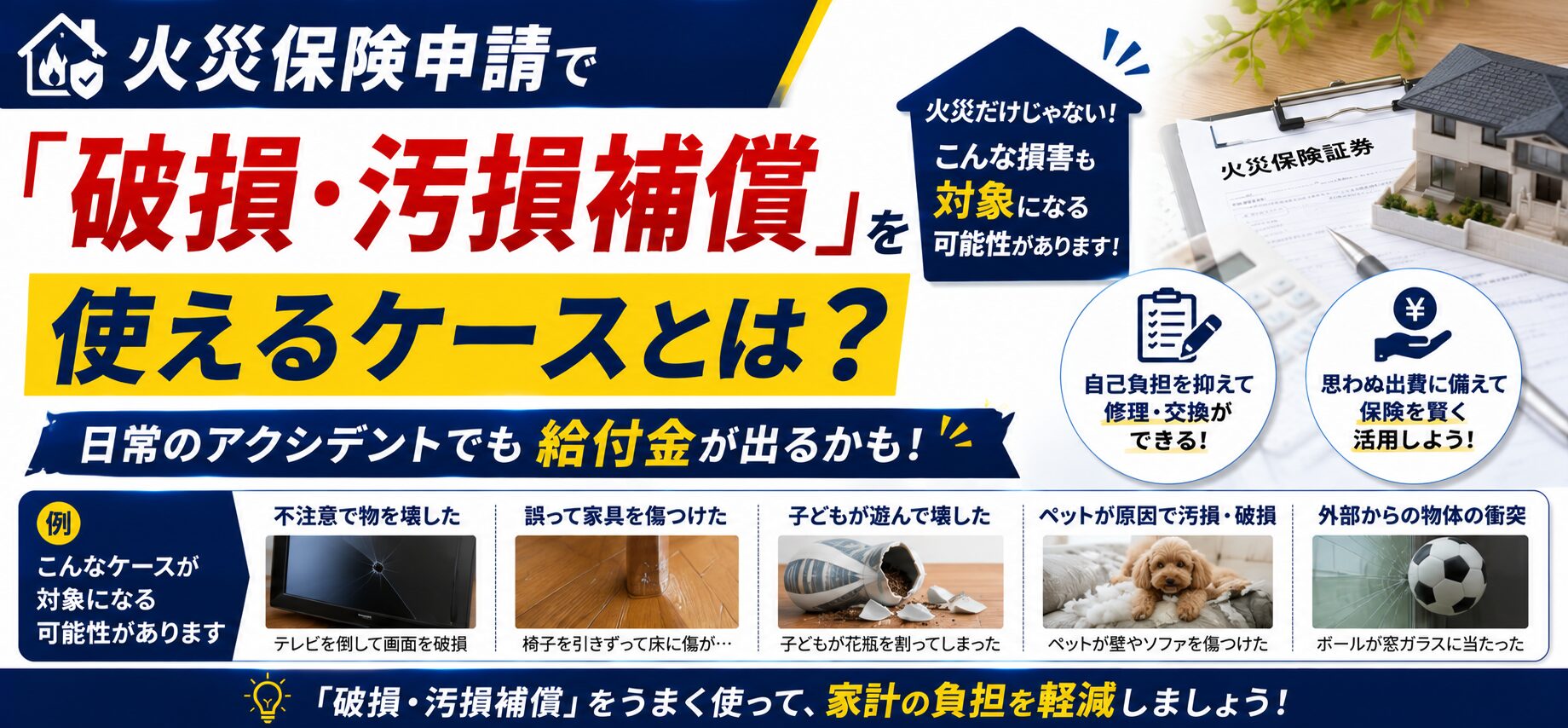

パターン1:うっかりミスも救済!「不測かつ突発的な事故(破損・汚損)」

窓ガラスの破損原因として、実は非常に多いのが、日常生活の中での「うっかりミス」です。

そして、こうした「自分のせい」だと思ってしまいがちな事故こそ、火災保険がその真価を発揮する場面なのです。

多くの火災保険には、「不測かつ突発的な事故(破損・汚損)」という補償が付いています。

これは、文字通り、予測もできず、突発的に起こってしまった事故によって、建物や家財が壊れたり汚れたりした場合に使える、とても心強い補償です。

窓ガラスの破損は、まさにこの補償が活躍する典型的なケースといえるでしょう。

具体的には、こんな場面を想像してみてください。

・子どものいたずら:小学生の息子さんが、友達と室内で柔らかいボールで遊んでいた。つい夢中になって少し強く投げたボールが、運悪く窓ガラスに当たってしまい、ピシッとひびが入ってしまった。

・家具の移動:リビングの模様替えをしようと、ご主人が一人で重いタンスを動かしていた。角を壁にぶつけないように慎重に運んでいたつもりが、バランスを崩してたたらを踏み、タンスの角が窓ガラスを直撃してしまった。

・掃除中の事故:念入りに掃除をしようと、掃除機のヘッドを交換していたとき、うっかり手が滑って柄の部分が倒れてしまった。その先端が窓に当たり、小さな点から放射状にひびが広がってしまった。

いかがでしょうか。どれも、あなたの家庭でも起こりうる、身近な出来事ではないでしょうか。

こうした「しまった!」という瞬間に、「自分のせいだから仕方がない」と諦めて、高額な修理費用を自己負担するのは、本当にもったいないことなのです。

あなたが毎月コツコツと支払っている保険料は、まさに、こうした日々の暮らしに潜む小さなアクシデントから、あなたとご家族を守るためにあるのですから。

パターン2:自然の猛威が原因なら。「風災・雹災(ひょうさい)・雪災」

次に、自然災害が原因で窓ガラスが破損してしまったケースです。

これは、あなたに何の落ち度もない、純粋な「被害」ですので、もちろん火災保険の補償対象となります。

特に、近年多発する異常気象を考えると、その重要性はますます高まっています。

・風災(ふうさい)

最も代表的なのが、台風や竜巻、突風といった強い風による被害です。

「台風の暴風で、お隣の家の植木鉢が飛んできて、リビングの窓ガラスが粉々に割れてしまった」「突風にあおられた看板が、ベランダの窓を直撃した」といったケースがこれにあたります。

風の力で飛ばされてきた小石や木の枝など、いわゆる「飛来物」による窓ガラスの破損は、この風災補償でカバーされます。

・雹災(ひょうさい)

雹(ひょう)とは、空から降ってくる氷の塊のことです。

時にはゴルフボールや、こぶしほどの大きさになることもあり、その破壊力はすさまじいものがあります。

「突然の雷雨と共に、激しい雹が降り注ぎ、天窓や2階の窓ガラスが何枚も割れてしまった」といった被害は、この雹災補償の対象です。カーポートの屋根などにも、同時に被害が及ぶことが多いです。

・雪災(せっさい)

雪による被害と聞くと、雪の重みで屋根が…というイメージが強いかもしれません。

しかし、窓ガラスにも無関係ではありません。

「屋根に積もった大量の雪が、気温の上昇で滑り落ち、その雪の塊が1階の窓ガラスを突き破ってしまった」というような事故は、雪国では決して珍しくないのです。

また、豪雪地帯では、雪の重みで家全体がわずかに歪み、その圧力で窓ガラスにひびが入ってしまう、といったケースも、雪災として認められる可能性があります。

パターン3:外部からの予期せぬ飛来物・衝突

最後は、上記の二つのパターンには分類しきれないものの、あなたの意図しない外部からの要因によって、窓ガラスが破損してしまったケースです。

こうした予期せぬアクシデントにも、火災保険はしっかりと備えてくれます。

例えば、「第三者によるいたずらや犯罪行為」。

「空き巣が家に侵入するために、ドライバーのようなもので窓の鍵の周りを割ってしまった」という場合は、「盗難」補償の一部として、壊された窓ガラスの修理費用が支払われます。

また、「誰かが面白半分で、家の窓に石を投げてきて割られてしまった」といった悪質ないたずらの場合も、「破損・汚損」補償が適用されるケースが多いです。

あるいは、「建物外部からの物体の衝突」も考えられます。

「家の前の道路を走っていた自動車が、ハンドル操作を誤って敷地内に突っ込んできて、塀と一緒に窓ガラスまで破壊されてしまった」というような、あってはならない大事故。

この場合、本来は運転手の自動車保険(対物賠償保険)を使って修理するのが筋ですが、もし運転手が無保険だったり、当て逃げされてしまったりした場合には、ご自身の火災保険を使って修理することも可能なのです。

このように、火災保険は、家の中の「うっかり」から、自然の猛威、そして外部からの予期せぬ災難まで、実に幅広い原因による窓ガラスの破損を、力強くサポートしてくれる、頼れるパートナーなのです。

これって対象?窓ガラス破損原因チェックリスト

あなたのケースは、保険が使える可能性が高いかどうか、チェックしてみましょう。

- 〇 子どもがボールをぶつけて割った

- 〇 家具をぶつけてひびが入った

- 〇 台風で飛んできた物で割れた

- 〇 空き巣に割られた

- △ 原因不明のひび割れ(熱割れの可能性)

- △ ペットが引っ掻いて割れた

- ✕ サッシのゴムパッキンの劣化

※△のケースは、保険会社や契約内容によって判断が分かれる可能性があります。まずは相談してみることが大切です。

申請しても通らない?保険金が支払われない窓ガラス破損のケース

「うちのケースも、保険が使えそうで良かった!」

そう希望を持っていただいた一方で、「本当にちゃんと保険金が支払われるのかな…」という一抹の不安も、同時に感じているかもしれません。

残念ながら、すべての窓ガラス破損が、無条件に火災保険の対象となるわけではありません。

保険金を請求する前に、どのような場合に「対象外」となってしまうのか、その境界線を正しく知っておくことも、非常に大切です。

ここでは、申請をしても保険金が支払われない可能性が高いケースについて、その理由と共に、少し冷静に、そして客観的に解説していきます。

この知識は、あなたの期待値を適切に保ち、無駄な手間をかけてがっかりする、といった事態を避けるためにも、きっと役立つはずです。

最大の壁!「経年劣化」と判断された場合

火災保険の申請において、常に最大の壁として立ちはだかるのが、「経年劣化(けいねんれっか)」という言葉です。

経年劣化とは、物が時間の経過と共に、自然に古くなったり、傷んだりしていくことを指します。

火災保険は、あくまで「突発的な事故」による損害を補償するものであり、このような自然な老朽化による不具合は、補償の対象外とするのが大原則です。

窓ガラスそのものが、太陽の光で劣化して自然に割れる、ということは、まず考えられません。

しかし、窓ガラスの「周辺部分」に、この経年劣化が関係してくることがあります。

例えば、窓のサッシに使われているゴムパッキン。

これが長年の紫外線や風雨によって硬化し、ひび割れてしまうことで、窓の気密性が失われ、隙間風や雨漏りの原因になることがあります。

このゴムパッキンの交換費用は、残念ながら経年劣化と判断され、保険の対象とはなりません。

また、窓とセットで考えがちな網戸も注意が必要です。

網戸の網が、長年使っているうちに自然にたるんできたり、太陽の光で劣化してもろくなり、指で押しただけで破れてしまったりするケース。

これも、突発的な事故ではなく消耗品の劣化とみなされ、補償の対象外となるのが一般的です。

判断が難しいグレーゾーン「熱割れ」は対象になる?

ある朝、カーテンを開けると、窓ガラスに「ピシッ」と一本のひびが入っているのを発見。

何かをぶつけた記憶も、物が飛んできた形跡もない…。

こうした原因不明のひび割れの多くは、「熱割れ(ねつわれ)」という現象である可能性が高いです。

熱割れとは、一枚のガラスの中で、太陽の光が当たっている部分と、サッシに隠れて影になっている部分との間に、急激な温度差が生じることで発生します。

温められて膨張しようとする部分と、冷たいままの部分との間で引っ張り合う力が働き、その力にガラスが耐えきれなくなったときに、ひびが入ってしまうのです。

特に、網入り(ワイヤー入り)ガラスは、ガラスと金属ワイヤーの熱膨張率の違いから、この熱割れが起こりやすいとされています。

さて、この一見すると「自然に割れた」ように見える熱割れ、火災保険の対象になるのでしょうか。

実は、ここが非常に判断の分かれるグレーゾーンなのですが、結論から言うと、現在の多くの保険会社では、熱割れは「不測かつ突発的な事故」として、「破損・汚損」補償の対象となる可能性が高いです。

その理由は、熱割れが経年劣化とは異なり、「太陽光による急激な温度差」という、予測できない外的な要因によって引き起こされた「事故」である、と解釈されることが多いためです。

ただし、これはあくまで一般的な傾向であり、保険会社や保険の契約内容によっては、対象外と判断されるケースもゼロではありません。

原因不明のひび割れを発見した場合は、自己判断で諦めずに、まずは正直に保険会社に「原因は分からないのですが、ひびが入ってしまいました」と相談してみることが最も重要です。

故意や重大な過失はNG!当たり前のルール

これは、改めて言うまでもない、保険制度の根幹に関わる大原則です。

保険金を不正に受け取る目的で、わざと窓ガラスを割る行為は、「保険金詐欺」という立派な犯罪です。絶対に、決して行ってはいけません。

また、犯罪とまではいかなくても、「故意」とみなされる行為による破損も、補償の対象外となります。

その典型的な例が、夫婦喧嘩です。

腹立ちまぎれに、夫が投げた灰皿が窓ガラスに当たって割れてしまった、というようなケースは、残念ながら保険金は支払われません。

「重大な過失(じゅうだいなかしつ)」、つまり、通常では考えられないような、著しい不注意による事故も、対象外となる可能性があります。

ただ、どの程度の不注意が「重大な過失」にあたるかの判断は非常に難しく、よほどのことでない限り、この理由で保険金が支払われない、ということは稀です。

基本的には、正直にありのままの状況を伝えることが、最善の結果につながります。

ペットによる破損の扱いは?

「飼っている大型犬が、外に出たいと窓をガリガリ引っ掻いて、ガラスに傷だらけのひびが入ってしまった」

「猫が窓辺で暴れて、置いてあった植木鉢を倒してしまい、その衝撃でガラスが割れた」

ペットを飼っているご家庭では、こうしたヒヤッとする場面も考えられます。

この、ペットが原因の窓ガラス破損も、実は保険会社の判断が分かれやすい、デリケートな問題の一つです。

一部の保険会社では、ペットによる破損を「しつけの範囲内の問題」とみなし、「不測かつ突発的な事故」とは認めずに、補償の対象外とする場合があります。

一方で、多くの保険会社では、これも飼い主が予期せぬ突発的な事故であるとして、「破損・汚損」補償の対象として認めてくれる傾向にあります。

これも熱割れと同様、契約している保険の約款(ルールブック)の解釈によって結論が変わってきます。

もしペットが原因で窓ガラスを壊してしまった場合も、隠したり、嘘をついたりせず、正直にその旨を保険会社に伝えて、判断を仰ぐのが最も誠実で、賢明な対応といえるでしょう。

大家さんへの報告前に!賃貸の窓ガラス破損、正しい対応フロー

ここまで、主に持ち家にお住まいの方を想定してお話しを進めてきました。

しかし、もしあなたが賃貸マンションやアパートにお住まいの場合、窓ガラスを割ってしまうと、また別の種類の、独特な不安が押し寄せてくるのではないでしょうか。

「大家さんや管理会社に、なんて報告すればいいんだろう…」

「修理費用は、いったい誰が払うことになるの?」

「もしかして、すごく怒られて、退去させられたりしないかな…」

そんな、賃貸物件ならではの不安を解消するために、この章では、入居者として窓ガラスを破損させてしまった場合の、正しい対応の仕方と、トラブルを円満に解決するための知識を、分かりやすく丁寧にお伝えします。

まず確認!誰が修理費用を負担するのか?

賃貸物件の窓ガラス修理において、最も重要なポイントは、その「破損の原因」が何か、という点です。

誰が修理費用を負担するのかは、この原因によって明確に分かれます。

まず、入居者(あなた)の責任で修理費用を負担しなければならないケース。

これは、あなたの「故意・過失」によって窓ガラスを破損させてしまった場合です。

例えば、「子どもが遊んでいて割ってしまった」「家具をぶつけてしまった」といった、これまでにお話ししてきた「うっかりミス」がこれにあたります。

賃貸借契約では、入居者には「原状回復義務」というものがあり、自分のせいで壊してしまったものは、責任をもって元通りに直さなければならない、というルールになっているのです。

一方で、大家さん(貸主)の責任で修理費用を負担するケースもあります。

これは、入居者に全く責任のない、不可抗力によって窓ガラスが破損した場合です。

例えば、「台風の強風で飛んできた物で割れた」「原因不明の熱割れでひびが入った」、あるいは「建物の老朽化が原因で、窓枠が歪んでガラスが割れた」といったケースが考えられます。

このような場合は、建物の維持管理責任は大家さんにあるため、修理費用は大家さん側が負担するのが原則です。

あなたの保険が役立つ!「借家人賠償責任保険」と「個人賠償責任保険」

「やっぱり、自分のせいで割った場合は、自己負担なんだ…」

そうがっかりしたあなた、どうかご安心ください。ここでも、あなたが加入している保険が、大きな助けとなってくれます。

賃貸物件に入居する際、多くの場合、不動産会社から火災保険(家財保険)への加入を求められたはずです。

その保険には、あなたの家財を守る補償のほかに、賃貸暮らしに特有のリスクに備えるための、重要な「特約(オプション)」がセットされています。

まず、「借家人賠償責任保険(しゃくやにんばいしょうせきにんほけん)」。

これは、あなたが火事や水漏れなどを起こしてしまい、借りている部屋そのものに損害を与え、大家さんに対して法律上の賠償責任を負った場合に使う保険です。

ただし、窓ガラス1枚を割った、というようなケースでは、通常この保険の対象とはなりません。

そこで注目すべきが、もう一つの特約、「個人賠償責任保険(こじんばいしょうせきにんほけん)」です。

これは、日常生活の中で、他人にケガをさせたり、他人の物を壊してしまったりして、賠償責任を負った場合に使える、非常に守備範囲の広い保険です。

あなたが自分の過失で割ってしまった窓ガラスは、あなたのものではなく、「大家さんの所有物」です。

つまり、あなたは「他人の物を壊した」ことになるため、この個人賠償責任保険を使って、大家さんへの賠償(=修理費用)を支払うことができる可能性があるのです。

ただし、最もスマートなのは、これらの賠償責任保険を使う前に、あなた自身の火災保険に付帯している「破損・汚損」補償が使えないかを確認することです。

これが使えれば、そもそも賠償責任の問題に発展させることなく、あなた自身の保険で、直接修理費用をまかなうことが可能になります。

トラブル回避のための3ステップ

では、実際に窓ガラスを割ってしまったら、どのような順番で行動すればよいのでしょうか。

大家さんとの関係をこじらせず、スムーズに問題を解決するための、正しい3つのステップをご紹介します。

ステップ1:速やかに、正直に、管理会社・大家さんへ報告する

最もやってはいけないのが、発覚を恐れて、黙っていることです。

小さなひび割れでも、放置すると被害が拡大する可能性があります。まずは、正直に、そして速やかに、管理会社か大家さんに電話で第一報を入れましょう。

その際、「いつ」「誰が(何が)」「どのようにして」「どうなったか」を、簡潔に、そして誠実に伝えることが、信頼関係を損なわないための鍵です。

ステップ2:自分の保険会社に連絡し、保険が使えるか相談する

大家さんに報告したら、次はあなたが加入している火災保険の保険会社に連絡します。

自分の過失で割ってしまった場合は、「破損・汚損の補償は使えますか?」と確認します。

もしそれが使えない、あるいは補償に加入していない場合は、「個人賠償責任保険は使えますか?」と、次の手段について相談しましょう。

この段階で、保険が使えそうかどうかの見通しを立てておくと、その後の大家さんとのやり取りがスムーズになります。

ステップ3:修理業者の手配は、大家さんの指示に従う

焦って、自分で勝手にインターネットで探した修理業者を呼んでしまうのは、絶対にやめましょう。

賃貸物件には、大家さんや管理会社が指定する、懇意にしている修理業者がいる場合がほとんどです。

必ず、「修理業者は、こちらで手配してもよろしいでしょうか?それとも、ご指定の業者様がいらっしゃいますか?」と、一度お伺いを立てるのが、円満解決のためのマナーです。

賃貸トラブル防止!窓ガラス破損時の連絡テンプレート

電話で報告する際に、以下の内容を落ち着いて伝えましょう。

「いつもお世話になっております。〇〇号室に入居しております、〇〇と申します。

実は、大変申し訳ないのですが、本日〇時頃、私(あるいは子ども)の不注意で、リビングの窓ガラスにひびを入れてしまいました。

つきましては、修理をお願いしたいのですが、どのように進めさせていただいたらよろしいでしょうか。

なお、当方で加入しております火災保険が利用できるか、現在確認中でございます。

ご迷惑をおかけして誠に申し訳ございませんが、ご指示いただけますと幸いです。」

写真1枚で結果が変わる!保険金申請を成功させるパーフェクト手順

さあ、ここからは、いよいよ実践編です。

火災保険を使って窓ガラスの修理費用を受け取るための、具体的な申請手続きの流れを、誰にでも分かるように、5つのシンプルなステップに分けて解説していきます。

「手続きって、なんだか書類が多くて面倒くさそう…」

そんなイメージがあるかもしれませんが、ポイントさえ押さえれば、決して難しいことはありません。

特に、ある「一手間」をかけるかどうかで、申請のスムーズさや、最終的に受け取れる金額が変わってくることさえあります。

あなたの損をなくし、確実・迅速に保険金を受け取るための、完璧な手順を一緒に見ていきましょう。

ステップ1:現場保存と「証拠写真」の撮影

窓ガラスが割れた瞬間、まず何よりも優先すべきは、あなたとご家族の安全確保です。

割れたガラスの破片は非常に危険ですので、特にお子さんやペットを近づけないように注意してください。

そして、安全が確保できたら、散らばったガラスの破片を片付けたくなる気持ちをぐっとこらえて、まず最初にやっていただきたい、最も重要なことがあります。

それが、被害状況を記録するための「証拠写真」の撮影です。

この写真が、あなたの被害を客観的に証明する、何よりの雄弁な証拠となります。

スマートフォンで構いませんので、以下のポイントを意識して、これでもかというくらい、いろいろな角度から撮影しておきましょう。

・割れた窓全体の写真:どの場所の、どの窓が割れたのかが分かるように、少し引いた位置から撮影します。

・破損箇所のアップ写真:ひび割れの走り方や、穴の開き方など、損傷の程度がはっきりと分かるように、ぐっと寄って撮影します。

・破損原因が分かる写真:もし原因となった物(ボール、ぶつかった家具など)があれば、それと割れた窓が一緒に写るように撮影すると、説得力が格段に増します。

・部屋の内と外、両方からの写真:物が飛んできたのか、中からぶつかったのかなど、状況を多角的に示すために、室内側と屋外側の両方から撮影しておくと万全です。

ステップ2:保険会社へ連絡!「伝え方」の極意

完璧な証拠写真が撮れたら、次はいよいよ保険会社への連絡です。

お手元に「保険証券」をご用意いただくと、証券番号などをスムーズに伝えられます。

もし証券が見当たらなくても、契約者の氏名や住所で本人確認ができますので、ご安心ください。

保険証券に記載されている「事故受付センター」などの専用ダイヤルに電話をかけ、オペレーターに以下の内容を、落ち着いて、そして簡潔に伝えましょう。

・契約者のお名前と証券番号

・事故が発生した日時と場所

・破損した物(例:リビングの掃き出し窓のガラス)

・事故の原因と、現在の状況

ここで、ちょっとした、しかし非常に重要な「伝え方の極意」があります。

それは、自分で原因をネガティブに断定したり、憶測で話したりしない、ということです。

例えば、原因がはっきりしない「熱割れ」のケース。

ここで、「たぶん熱割れだと思うんですけど、対象外ですよね…?」などと、自分から不利なことを言う必要は全くありません。

あくまでも客観的な事実として、「原因は分からないのですが、今朝気づいたら、窓ガラスにひびが入っていました」と伝えるだけで十分なのです。

判断をするのは、あくまで保険会社の役割。私たちは、事実をありのままに報告することに徹しましょう。

ステップ3:修理業者への連絡と「見積書」の取得

保険会社への第一報が終わると、次に具体的な修理に向けたアクションに移ります。

保険会社によっては、提携しているガラス修理業者を無料で紹介してくれるサービスがある場合もありますので、電話口で一度尋ねてみるとよいでしょう。

ご自身で修理業者を探す場合は、ここで一つ、賢い行動をお勧めします。

それは、できれば2社以上の業者から見積もりを取る、「相見積もり(あいみつもり)」です。

これにより、提示された修理費用が適正な価格であるかどうかを、ご自身で判断することができます。

そして、業者に見積もりを依頼する際には、ぜひこう伝えてみてください。

「火災保険の申請で使いたいので、正式な見積書をお願いします」と。

さらに、もし可能であれば、見積書の中に「破損の原因」について、プロの視点からの所見を一筆添えてもらうと、それが申請の際に非常に有力な資料となることがあります。

例えば、「経年劣化ではなく、外部からの何らかの衝撃によるものと推察されます」といった一文があるだけで、説得力が大きく変わってくるのです。

ステップ4:必要書類の準備と提出

保険会社への連絡後、数日で、保険金を請求するための正式な書類一式が郵送で届きます。

一般的には、「保険金請求書」「事故状況説明書」といった書類が含まれています。

・保険金請求書:契約者の情報や、保険金の振込先口座などを記入する、メインの書類です。

・事故状況説明書:ステップ2でオペレーターに口頭で伝えた内容を、今度は書面で詳しく説明します。簡単な見取り図やイラストを描く欄があれば、状況がより伝わりやすくなるので、ぜひ活用しましょう。

これらの記入済みの書類に、ステップ1で撮影した「証拠写真」(印刷したもの)と、ステップ3で取得した「修理費用の見積書」を添えて、保険会社に返送します。

もし、書類の書き方で分からないことがあれば、ためらわずに保険会社の担当者に電話で質問してください。

ステップ5:保険金の受け取りと修理の実施

提出した書類に基づいて、保険会社が審査を行います。

窓ガラスの修理のような、比較的損害額が小さいケースでは、現地調査が省略され、書類審査のみでスムーズに保険金の支払いが決定することも多いです。

無事に審査が通ると、保険会社から支払額の決定通知が届き、その後、指定した口座に保険金が振り込まれます。

一般的に支払われるのは、修理費用の見積額から、あなたが契約時に設定した「免責金額(自己負担額)」を差し引いた金額となります。

この保険金の入金を確認してから、修理業者に正式に工事を依頼する、という流れが最も安心です。

なお、「とにかく急いで直したい!」と、保険金の支払いを待たずに先に修理をしてしまった場合でも、申請は可能です。

その場合は、「修理前の被害状況が分かる写真」と、「修理費用の領収書」が、見積書の代わりとして絶対に必要になりますので、必ず保管しておくようにしましょう。

これってどうなの?窓ガラスと火災保険の気になる疑問をスッキリ解決

火災保険を使った窓ガラス修理の全体像が、かなりクリアに見えてきたのではないでしょうか。

最後の章では、これまでにお話ししきれなかった、多くの方が抱きがちな、より細かな、しかし、いざというときに「知っておきたい!」と思うような疑問について、一問一答のQ&A形式でスッキリと解決していきます。

あなたの「あと少しだけ、ここが気になる」という心のもやもやを、ここで完全に晴らしていきましょう。

Q1. 保険を使うと、翌年の保険料は上がりますか?

A. いいえ、上がりません。それが火災保険の大きなメリットです。

この疑問は、本当に多くの方が気にされるポイントです。

自動車保険の場合、保険を使うと翌年の等級が下がり、保険料が上がってしまうため、「これくらいの修理なら、保険を使わずに自腹で払った方が得だ」と考えることがありますよね。

しかし、火災保険には、この「等級制度」が存在しません。

したがって、窓ガラスの修理で一度保険を使ったからといって、それが原因で翌年の保険料が直接的に値上がりする、ということはありません。

これは、火災保険を利用する上での、非常に大きなメリットといえます。

ですので、「保険料が上がるのが心配で…」という理由で、保険の利用をためらう必要は全くないのです。

ただし、あまりにも短期間に、何度も繰り返し保険金を請求するようなことがあると、次回の契約更新の際に、保険会社から契約内容の見直しなどを提案される可能性はゼロではありません。

Q2. 修理費が自己負担額(免責金額)より安い場合はどうすればいい?

A. その場合は、保険を使わずに、自己負担で修理する方が賢明です。

火災保険の契約には、ほとんどの場合、「免責金額(めんせききんがく)」というものが設定されています。

これは、「損害額のうち、この金額まではご自身で負担してくださいね」という、自己負担額のことです。

例えば、あなたの保険の免責金額が「3万円」に設定されていたとします。

窓ガラスの修理費用の見積もりが「2万5,000円」だった場合、損害額が免責金額を下回っているため、保険金は1円も支払われません。

この場合は、保険申請の手間をかけるだけ無駄になってしまうので、自己負担で修理することになります。

もし、修理費用が「5万円」だった場合は、5万円から免責金額の3万円を差し引いた、「2万円」が保険金として支払われます。

ご自身の契約の免責金額がいくらに設定されているのか、この機会に一度、保険証券で確認しておくことをお勧めします。

Q3. 網戸や雨戸、シャッターの破損も対象になりますか?

A. 原因によりますが、台風などの「風災」が原因であれば、対象となる可能性が高いです。

窓ガラスとセットで考えられる、網戸や雨戸、シャッターといった付帯設備。

これらの破損が補償の対象になるかどうかは、その「破損の原因」と、「保険の補償内容」によって変わってきます。

最も対象となりやすいのは、台風や強風が原因の「風災」です。

「台風の強風で、シャッターのスラットが数枚めくれ上がってしまった」「飛来物で雨戸がへこんでしまった」といったケースでは、窓ガラスの破損と同じように、建物の損害として認められることがほとんどです。

一方で、「子どもがぶつかって網戸を破ってしまった」というような「破損・汚損」補償のケースでは、判断が分かれます。

網戸は消耗品とみなされ、補償の対象外となる保険会社が多いのが実情です。雨戸やシャッターは、対象となる可能性もあります。

これも、最終的には契約内容によりますので、まずは保険会社に確認してみるのが確実です。

Q4. 二重窓(ペアガラス)や特殊なガラスでも大丈夫?

A. はい、全く問題なく対象になります。むしろ、そういう高価なガラスこそ保険の出番です。

最近の住宅では、断熱性や防音性に優れた「二重窓(ペアガラス)」や「複層ガラス」が標準的になってきました。

また、防犯性能を高めた「防犯ガラス」や、特殊な加工が施された「デザインガラス」などを採用しているご家庭もあるでしょう。

これらの特殊なガラスは、当然ながら、修理や交換にかかる費用も、一般的な一枚ガラスに比べて高額になります。

「こんなに高いガラスでも、ちゃんと保険でカバーされるの?」と心配になるかもしれませんが、どうぞご安心ください。

火災保険は、あくまで「元どおりに直す」ための費用を補償するものですので、元々ペアガラスだったのであれば、ペアガラスに交換するための費用が、きちんと支払われます。

むしろ、修理費用が高額になる、こういった特殊なガラスで発生したトラブルこそ、火災保険を活用するメリットが最大限に発揮される場面といえるのです。

Q5. できるだけ早く修理したい!応急処置はどうすればいい?

A. 安全を確保した上で、ダンボールや養生テープなどで、一時的に穴を塞ぎましょう。

窓ガラスが割れて穴が開いてしまうと、雨風が吹き込んできたり、防犯面でも非常に不安ですよね。

保険の手続きや業者の手配には、どうしても数日かかってしまいます。

その間、ご自身でできる応急処置の方法を知っておくと、少しは安心して過ごせます。

まず、軍手などをはめて、ケガをしないように注意しながら、大きなガラスの破片を取り除きます。

その後、窓ガラスの穴より少し大きめにカットしたダンボールを、外側から当て、室内側から布製のガムテープや養生テープで、隙間なくしっかりと固定します。

ダンボールの上から、さらにビニールシートなどをかぶせておくと、雨水の浸入をより効果的に防ぐことができます。

ただし、これはあくまで、修理業者が来るまでの「一時しのぎ」です。

不完全な処置は、さらなる事故の原因にもなりかねませんので、本格的な修理は、必ずプロの業者に依頼するようにしてください。

「知っている」が、あなたのお金と安心を守る。賢い火災保険活用術

窓ガラスが割れる、という突然のアクシデント。

それは、誰の身にいつ起こってもおかしくない、暮らしの中のありふれたトラブルの一つです。

しかし、その修理にかかる数万円、あるいは十数万円という出費は、私たちの家計にとって、決して小さな負担ではありません。

ですが、火災保険というセーフティネットの正しい使い方を「知っている」か、「知らない」か。

ただそれだけの違いで、その経済的な負担、そして精神的なストレスを、ほぼゼロにすることができる可能性があるのです。

火災保険は、めったに起こらない大きな災害のためだけに存在する、遠い存在ではありません。

それは、私たちの日常生活に潜む、こうした小さな「困った」にも優しく寄り添い、解決の手助けをしてくれる、とても身近で頼れるパートナーなのです。

この記事をここまで読んでくださったあなたが、次に窓ガラスのトラブルに見舞われたとき。

「どうしよう…」と慌てるのではなく、「大丈夫、私には火災保険がある」と、落ち着いて、そして誰よりも賢く、スマートに行動できることを、心から願っています。

この記事の監修者

損害保険診断士協会コラム一覧