2025年10月27日

真夏の悪夢…エアコン故障!その修理費、火災保険で救えるかもしれません

うだるような暑さが続く真夏の日。頼りにしていたエアコンが、突然、うんともすんとも言わなくなってしまった…

そんな、想像するだけで汗が噴き出してくるような「真夏の悪夢」に、もしあなたが直面してしまったら。

熱中症の心配と共に、あなたの頭を悩ませるのは、きっと「修理に一体いくらかかるんだろう…」という、非常に現実的な、お金の問題ではないでしょうか。

エアコンの修理、あるいは買い替えとなると、数万円から、時には十数万円、機種によってはそれ以上の、大きな出費となることも少なくありません。

その、突然の、そして痛い出費を前に、「火災保険で、なんとかならないものか…」と、藁にもすがる思いで、情報を探している、あなたへ。

この記事は、そんなあなたの、救世主となるかもしれません。

なぜなら、あなたが「まさか」と思っている、そのエアコンの故障が、実は、あなたが「もしも」のために加入している、火災保険で、カバーできるケースが、少なからず存在するからです。

「エアコンの故障なんて、保険の対象外でしょ?」その、あまりにもったいない「思い込み」を、今すぐ、ここで、解き放ちましょう。

知っているか、知らないか。その、ほんのわずかな知識の差が、あなたの、家計を、そして、快適な夏を、救うことになるのです。

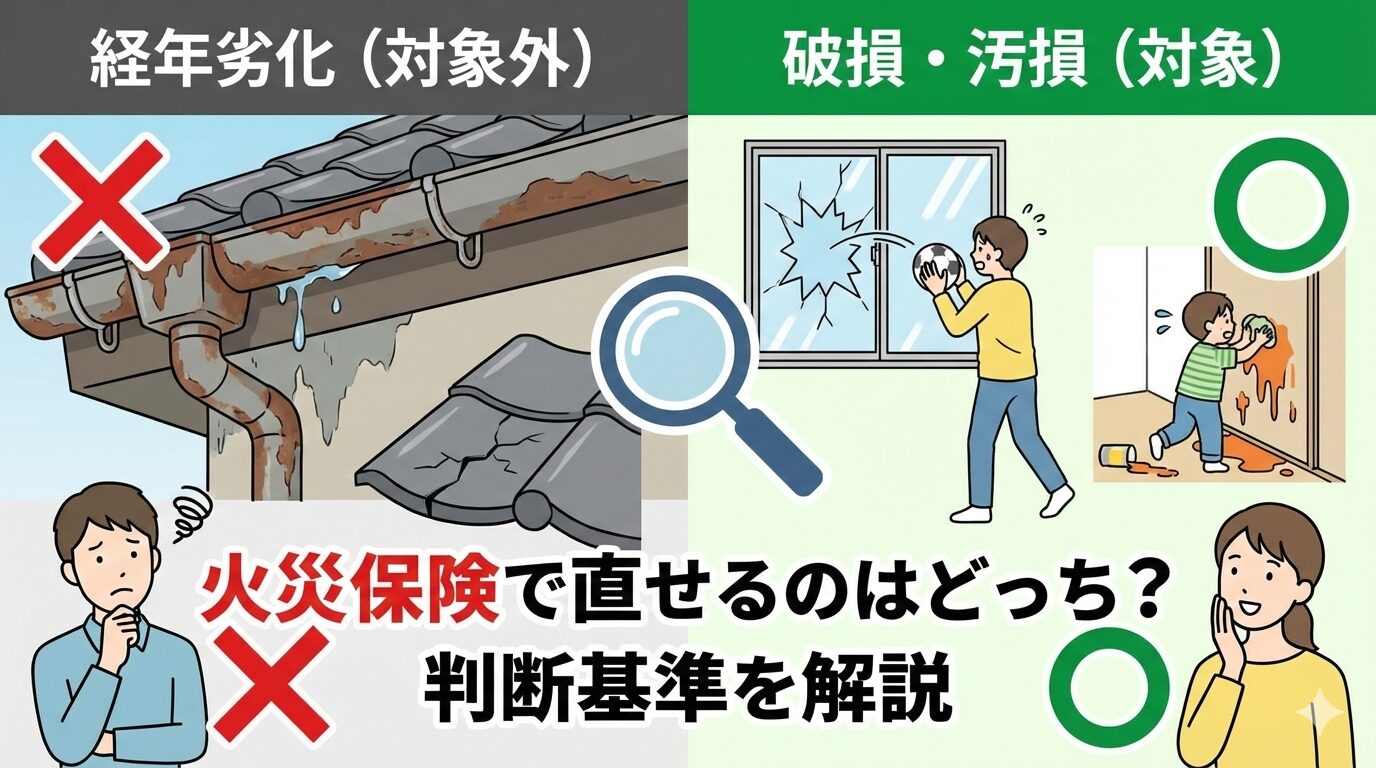

大原則:「寿命」や「自然な故障」は、残念ながら対象外です

まず、最初に、期待に胸を膨らませている、あなたに、少しだけ、冷静になっていただくための、大切な、火災保険の大原則について、お話ししなければなりません。

結論から申し上げると、エアコンが、長年使ってきたことによる「寿命(経年劣化)」や、特に原因が見当たらない「自然な故障」によって、動かなくなってしまった場合は、残念ながら、火災保険の補償の対象には、なりません。

なぜなら、火災保険とは、あくまで、予測できない「突発的・偶発的な事故」によって、建物や家財が、損害を受けた場合に、その損害を、元通りに直す(原状復旧)ための費用を、補償する仕組みだからです。

エアコンも、他の家電製品と同じように、いつかは、寿命を迎えます。あるいは、使用しているうちに、内部の部品が、自然に、摩耗したり、故障したりすることも、避けられません。

これらは、「突発的な事故」ではなく、ある意味で、予測可能な、製品の「寿命」や「消耗」の範囲内と、みなされます。

もし、このような、予測可能な、すべての故障まで、保険でカバーしようとすると、保険金の支払いが、膨大な額になり、結果として、私たち全員が支払う、保険料を、法外な金額にまで、引き上げなければならなくなってしまいます。

それでは、保険という、「助け合い」の仕組みそのものが、成り立たなくなってしまうのです。

具体的には、以下のようなケースは、火災保険の対象外となる、と、まずは、ご理解ください。

・長年(一般的に10年以上)使用してきたエアコンが、ある日、突然、冷えなくなった。

・購入して数年で、特に思い当たる原因もなく、電源が入らなくなった。(これは、メーカー保証の対象となる可能性があります)

・リモコンの電池を替えても、操作ができなくなった。

・フィルターの掃除を、長年怠っていたことが原因で、効きが悪くなった。

この、厳しい現実を、受け入れた上で、それでも、なお、あなたのエアコンの故障が、保険で救われる可能性のある、「例外的なケース」について、次の章で、詳しく見ていきましょう。

あなたのエアコンは、このケースかも?保険が使える「5つのシナリオ」

「やっぱり、普通の故障じゃ、ダメなんだ…」

そう、がっかりするのは、まだ早いです。なぜなら、エアコンが壊れる原因は、決して、「寿命」や「自然な故障」だけでは、ないからです。

私たちの暮らしの中には、エアコンを、突発的な「事故」へと、巻き込んでしまう、さまざまな「外的要因」が、潜んでいます。

そして、その「事故」が原因であると、明確に、証明できるのであれば、火災保険は、あなたの、エアコン修理の、力強い味方となってくれるのです。

この章では、あなたのエアコンの故障が、保険の対象となる可能性のある、代表的な「5つのシナリオ」を、具体的な状況と共に、ご紹介します。あなたのケースが、この中に、当てはまるかもしれません。

シナリオ1:ピカッ!ゴロゴロ…「落雷」による、突然の沈黙

夏の風物詩ともいえる、夕立と、それに伴う、激しい雷。

その、雷が、あなたの家の近くに落ちた(誘導雷)、あるいは、もっと稀なケースですが、家に直接落ちた(直撃雷)ことが原因で、エアコンが、突然、動かなくなってしまうことがあります。

これは、「落雷(らくらい)」による被害であり、火災保険の、基本的な補償範囲に含まれています。

雷による、強力な、異常電圧(雷サージ)が、電線や、アンテナ線などを通じて、家の中に侵入し、エアコンの、デリケートな電子基板を、破壊してしまうのです。

この場合、エアコンだけでなく、テレビや、パソコン、給湯器といった、他の家電製品も、同時に、故障してしまう、ケースも、少なくありません。

「雷が鳴った後から、急に、エアコンの電源が入らなくなった」「ブレーカーは落ちていないのに、エアコンだけが、反応しない」

もし、あなたのエアコンの故障が、このような状況と、タイミングが、一致するのであれば、それは、「落雷」が原因である、可能性が、非常に高いと、いえるでしょう。

ただし、この落雷による損害を、補償してもらうためには、多くの保険契約で、「電気的・機械的事故特約(でんきてき・きかいてきじこ とくやく)」、あるいは、それに類する、オプションの特約に、加入している必要がある場合があります。ご自身の、保険証券を、確認してみてください。

シナリオ2:台風や竜巻の置き土産。「飛来物」による、室外機の破損

次に、台風や、竜巻、あるいは、冬の、猛烈な突風などによって、家の外に設置されている、エアコンの「室外機」が、物理的に、破損してしまったケースです。

これは、「風災(ふうさい)」や、「雹災(ひょうさい)」といった、自然災害の補償で、カバーされる可能性があります。

強い風によって、どこからか飛ばされてきた、

・瓦のかけら

・看板

・木の枝

・隣の家の、植木鉢や、物干し竿

といった、「飛来物」が、室外機を直撃し、ファンが、へこんだり、フィン(薄い金属板の部分)が、曲がったり、あるいは、配管を、傷つけてしまったりする、という被害です。

また、雹(ひょう)が、激しく降り注いだ際に、その硬い氷の塊が、室外機の、天板や、側面を、ボコボコに、へこませてしまう、ということも、あります。

室外機は、エアコンの、心臓部ともいえる、重要な部分です。ここに、物理的なダメージを受けると、エアコン全体の、性能低下や、故障に、直結します。

台風や、強風、雹の後に、「エアコンの効きが、急に、悪くなった」「室外機から、変な音がするようになった」と感じたら、一度、室外機の周りを、よく観察してみてください。そこに、災害の爪痕が、残されているかもしれません。

シナリオ3:ゲリラ豪雨の悲劇。室外機が「水没」してしまった

近年、都市部でも、頻発している、ゲリラ豪雨や、線状降水帯による、集中豪雨。

その、猛烈な雨によって、道路が冠水したり、家の周りが、浸水したりして、エアコンの室外機が、水に浸かってしまった(水没した)場合。

これも、火災保険で、補償される可能性のある、シナリオです。

ただし、このケースが、補償されるためには、あなたの火災保険契約に、「水災(すいさい)補償」が付帯されていることが、絶対的な条件となります。

水災補償は、火災保険の中でも、保険料への影響が大きいため、契約時に、任意で、付帯するかどうかを、選択するのが一般的です。特に、マンションの高層階などに、お住まいの場合は、水災リスクが低いとして、この補償を、外している方も、少なくありません。

もし、あなたが、戸建て住宅や、マンションの1階などに、お住まいで、かつ、水災補償に、加入しているのであれば、豪雨による、室外機の水没被害は、補償の対象となり得ます。

水没によって、室外機内部の、電気系統が、ショートしたり、モーターが、錆びてしまったりして、エアコンが、故障に至る、というケースです。

お住まいの地域の、ハザードマップなどを、確認し、ご自身の水災リスクと、保険の加入状況を、改めて、把握しておくことが、重要です。

シナリオ4:予期せぬ水濡れ。「漏水」による、室内機のダメージ

これまでは、主に、室外機の被害について、見てきました。しかし、室内に設置されている、エアコン本体(室内機)が、被害を受ける、可能性もあります。

その、代表的な原因が、「水濡れ(みずぬれ)」、つまり、漏水事故です。

これは、主に、マンションなどの、集合住宅で、起こりうるケースです。

上の階の住戸で、水道管が破裂したり、洗濯機のホースが外れたりしたことが原因で、水が漏れ出し、あなたの部屋の、天井に設置された、埋め込み型(ビルトイン)のエアコンや、壁掛けエアコンの、内部に、水が浸入して、故障させてしまった、というような場合。

あるいは、ご自身の家の中の、給排水設備(例えば、エアコン自身の、ドレンホースの詰まりではなく、別の、水道管など)が、突然、破裂し、その、噴き出した水が、エアコンにかかって、壊してしまった、というケースも、考えられます。

これらの、予期せぬ、漏水事故による、エアコンの故障は、火災保険の、「水濡れ補償」の対象となります。

この補償は、近年の、火災保険では、基本的な補償として、セットされていることが多いですが、念のため、ご自身の契約を、確認しておくと、安心です。

シナリオ5:子供のいたずら、家具の転倒…「破損・汚損」による物理的な破壊

最後に、自然災害や、水漏れとは、少し、毛色の違う、しかし、私たちの、日常生活の中に、潜んでいる、アクシデントによる、エアコンの破損です。

これは、火災保険の、オプション補償である、「破損・汚損(はそん・おそん)」に、加入している場合に、カバーされる可能性があります。

「破損・汚損」補償とは、「不測かつ突発的な事故」によって、建物や家財を、壊してしまったり、汚してしまったりした場合に、使える、非常に、守備範囲の広い補償です。

例えば、

・子供が、室内で、ボール遊びをしていて、投げたボールが、エアコンの、ルーバー(風向きを変える羽)や、本体カバーを、直撃し、割ってしまった。

・模様替えで、重い家具を、移動させている最中に、誤って、エアコン本体に、ぶつけてしまい、へこませたり、傷つけたりした。

・地震の揺れで、近くに置いてあった、本棚が倒れ、エアコンを、直撃して、破損させた。(※ただし、地震そのものが原因の損害は、原則として、地震保険の対象となります)

このような、物理的な、衝撃によって、エアコンが、破損し、正常に、機能しなくなった、という場合は、この「破損・汚損」補償が、あなたの、助けとなるかもしれません。

ただし、この補償は、すべての火災保険に、自動で付いているわけではなく、契約時に、任意で、追加するかどうかを、選択する、オプションであることが、一般的です。

エアコン故障!保険適用チェックリスト

あなたの故障原因は、この中にありますか?そして、必要な補償に加入していますか?

-

☐

落雷が原因? → 基本補償(+電気的事故特約が必要な場合も) -

☐

飛来物で室外機が破損? → 風災・雹災補償 -

☐

室外機が水没した? → 水災補償(加入が必須) -

☐

漏水で室内機が濡れた? → 水濡れ補償 -

☐

物をぶつけて壊した? → 破損・汚損補償(加入が必須)

申請する前に、必ず確認!あなたの「保険証券」解読マニュアル

「うちのエアコンの故障、もしかしたら、保険が使えるかもしれない!」

そう、確かな希望の光が、見えてきた、あなた。

しかし、その光に向かって、勢いよく、走り出す前に、どうか、一度だけ、立ち止まってください。

なぜなら、あなたの、その希望が、本当に、現実のものとなるかどうかは、すべて、あなたが、その手に握りしめている、一枚の紙(あるいは、データ)…そう、「保険証券」の中に、答えが書かれているからです。

保険証券は、あなたと、保険会社との、大切な「契約書」です。そこには、どのような場合に、いくらまで、補償されるのか、その、すべてのルールが、記されています。

この章では、その、少し、難しそうに見える、保険証券の中から、エアコン修理の申請に、関係する、重要なポイントを、誰にでも、簡単に見つけ出し、そして、正しく、読み解くための、「解読マニュアル」を、お伝えします。

ポイント1:エアコンは「建物」?それとも「家財」?

まず、最初に、確認すべき、最も、基本的な、しかし、意外と、見落としがちな、ポイントです。

それは、あなたの火災保険契約において、エアコンが、「建物」の一部として、扱われているのか、それとも、「家財」として、扱われているのか、という、分類の問題です。

なぜ、これが重要なのでしょうか。

火災保険は、多くの場合、「建物」の補償と、「家財」の補償が、別々の契約、あるいは、補償限度額が、異なって、設定されています。もし、あなたが、「建物」の補償にしか、加入していなかった場合、エアコンが「家財」と、みなされてしまうと、保険金は、支払われない、ということになってしまうのです。

では、エアコンは、どちらに、分類されるのでしょうか。

これは、保険会社や、エアコンの、設置状況によって、判断が、分かれる、少し、グレーな部分なのですが、一般的には、以下のような、傾向があります。

・【建物扱いになる可能性が高いケース】

新築時に、ハウスメーカーなどによって、建物と一体として、設置された、壁掛けエアコンや、天井埋め込み型の、ビルトインエアコン。これらは、「建物付属設備」とみなされ、「建物」の補償範囲に、含まれることが多いです。

・【家財扱いになる可能性が高いケース】

入居後に、家電量販店などで購入し、後から、ご自身で、設置した、壁掛けエアコン。あるいは、窓に取り付ける、ウィンドウエアコンなど。これらは、家具や家電と同じ、「家財」とみなされる可能性があります。

ただし、これは、あくまで、一般的な傾向です。最も、確実なのは、あなたの、保険証券の、「保険の対象」という欄や、契約時の、重要事項説明書などを、確認することです。もし、それでも、不明な場合は、保険会社や、代理店に、直接、問い合わせてみるのが、一番、間違いありません。

ポイント2:あなたの契約に必要な「補償」は、付いていますか?

次に、あなたのエアコンの、故障原因に対応する、「補償」が、あなたの契約に、きちんと、含まれているかを、確認します。

前の章で、ご紹介した、「保険が使える5つのシナリオ」と、照らし合わせながら、保険証券の、「補償内容」の欄を、じっくりと、見てみましょう。

・落雷が原因の場合

「落雷」は、基本的な補償として、ほとんどの火災保険に、含まれています。ただし、前述の通り、「電気的・機械的事故特約」が、必要となる場合があるので、特約欄も、併せて、確認しましょう。

・飛来物が原因の場合

「風災」「雹災」という項目が、補償内容に、含まれているかを、確認します。これも、基本的な補償として、セットされていることが多いです。

・水没が原因の場合

「水災」という項目が、あるか、ないか。これが、決定的に重要です。水災補償は、任意加入であることが多いので、もし、この項目がなければ、残念ながら、水没による故障は、補償されません。

・漏水が原因の場合

「水濡れ」という項目が、あるかを、確認します。これも、比較的基本的な補償ですが、古い契約などでは、付いていない可能性も、ゼロではありません。

・物をぶつけた場合

「破損・汚損」という項目が、あるか、ないか。これも、任意加入の、オプション補償であることが、一般的です。もし、この項目がなければ、残念ながら、物理的な破損は、補償されません。

このように、故障の原因と、あなたの契約内容を、一つひとつ、照らし合わせていくことで、申請が、そもそも、可能なのかどうか、その、最初の、関門を、クリアすることができます。

ポイント3:自己負担額はいくら?「免責金額」の罠

最後の、そして、申請を、実際に行うかどうかの、最終判断に、直結する、重要なポイントが、「免責金額(めんせききんがく)」の確認です。

免責金額とは、「もし、損害が発生した場合、この金額までは、ご自身で、負担してくださいね」という、「自己負担額」のことです。

この免責金額は、保険証券の、「免責金額」や、「自己負担額」といった欄に、例えば、「5万円」や、「10万円」、あるいは、「損害額の20%」といった形で、記載されています。

なぜ、これが重要なのでしょうか。

例えば、あなたの保険の、免責金額が、「5万円」だったとします。そして、エアコンの修理費用の、見積額が、「4万円」だった場合。損害額が、自己負担額を、下回っているため、保険金は、1円も、支払われません。

もし、修理費用が、「8万円」だった場合は、8万円から、免責金額の5万円を、差し引いた、「3万円」が、保険金として、支払われることになります。

つまり、修理費用が、免責金額を、大きく、上回らない限り、保険を使うメリットは、あまりない、ということです。

申請には、手間も、時間も、かかります。その、労力に見合うだけの、保険金が、受け取れるのかどうか。その、「損益分岐点」を、見極めるためにも、免責金額の、正確な把握は、絶対に、欠かせません。

これで完璧!エアコン修理の保険金申請、失敗しないための全ステップ

さあ、あなたの、エアコンの故障が、火災保険の対象となる、可能性が高いことが、確認でき、そして、申請への、覚悟も、決まりました。

ここからは、いよいよ、その、大切な保険金を、あなたの手元に、確実に、そして、スムーズに、引き寄せるための、具体的な、申請手続きの、ステップへと、進んでいきましょう。

「手続きって、なんだか、難しそう…」

そんな、不安を、感じる必要は、全くありません。これから、お話しする、いくつかの、シンプルな手順と、ほんの少しの「コツ」を、一つひとつ、丁寧に、実行していくだけで、あなたの申請は、きっと、成功へと、導かれるはずです。

焦らず、慌てず、この、完璧な、ロードマップに沿って、一緒に、歩んでいきましょう。

ステップ1:現状を記録!「証拠写真」は、未来への投資

すべての、始まりは、やはり、ここからです。

あなたの、エアコンが、どのような状態にあるのか。その、「現状」を、客観的な「証拠」として、記録に残すこと。特に、「写真」は、あなたの主張を、裏付ける、何よりの、強力な武器となります。

・故障したエアコン本体(室内機・室外機)の写真:

どの機種なのかが分かるように、全体像を撮影します。もし、外観に、明らかな破損(へこみ、割れなど)がある場合は、その部分を、アップで、鮮明に、撮影します。

・故障の原因を示す写真:

例えば、落雷が原因と疑われるなら、その時期に、家の近くで、雷があったことを示す、ニュース記事や、天気予報の記録。飛来物が原因なら、その、飛んできた物と、破損した室外機が、一緒に写っている写真。水没なら、室外機が、水に浸かっている、あるいは、浸かった跡が分かる写真。漏水なら、水漏れの箇所と、濡れたエアコンが、分かる写真。これらの、「原因」と「結果」を、結びつける写真が、あれば、説得力は、格段に、増します。

・型番や製造年が分かるシール部分の写真:

エアコン本体に貼られている、型番や、製造年が、記載されたシール部分も、撮影しておくと、後の、手続きが、スムーズになることがあります。

これらの写真を、スマートフォンで、構いませんので、できるだけ、多く、そして、様々な角度から、撮影しておくこと。それが、未来の、あなたを助ける、「保険」となるのです。

ステップ2:保険会社へ「第一報」。冷静に、事実だけを

証拠の、準備ができたら、次はいよいよ、保険会社への、連絡です。

保険証券を、手元に準備し、記載されている、「事故受付センター」へ、電話をかけます。

オペレーターに、伝えるべきは、「いつから」「どのエアコンが」「どのような症状で」「原因として、何が考えられるか」という、客観的な「事実」だけです。感情的になったり、憶測で、話したりする必要は、ありません。

特に、原因が、はっきりしない場合は、自分で、不利な、判断を、下してしまわないように、注意が必要です。

「たぶん、寿命だと思うんですけど…」といった、ネガティブな、発言は、禁物です。

そうではなく、「昨日から、リビングのエアコンの、電源が、入らなくなってしまいました。先日の、雷の後からなので、もしかしたら、落雷が、原因かもしれません」というように、見たままの、事実と、考えられる、可能性を、淡々と、そして、正確に、伝えることに、徹しましょう。

ステップ3:修理業者へ「診断」と「見積もり」を依頼

保険会社への、連絡と、並行して、あるいは、保険会社の、指示に従って、エアコンの、修理業者に、連絡を取り、故障の「診断」と、「修理費用の見積もり」を、依頼します。

ここで、業者に、伝えるべき、重要なポイントが、あります。

それは、「火災保険の申請を、考えている」という、一言です。

この一言を、伝えることで、業者は、ただ、修理費用の、総額だけを、提示するのではなく、

・故障の、具体的な「原因」は、何であると、考えられるか。

・修理のために、どのような「部品交換」や「作業」が、必要となるのか。

・その、それぞれの、費用(部品代、技術料、出張費など)は、いくらなのか。

といった、保険の審査で、必要となる、詳細な情報を、記載した、「診断報告書」や、「見積書」を、作成してくれる、可能性が、高まります。

できれば、1社だけでなく、2社以上の業者から、相見積もりを、取るのが、理想です。これにより、提示された、修理費用が、適正な価格であるか、どうかを、あなた自身で、客観的に、判断することができます。

ステップ4:必要書類を、揃えて、提出

保険会社への、連絡後、数日で、保険金を、請求するための、正式な書類一式が、郵送で、届きます。

主に、「保険金請求書」や、「事故状況報告書」といったものです。

これらの書類に、これまで、確認してきた内容を、丁寧に、記入していきます。

事故の状況を、説明する欄では、簡単な、家の見取り図などを、描いて、「この場所に、設置してある、室外機に、〇〇が、飛んできて、当たりました」というように、図解すると、より、分かりやすく、伝わります。

記入が終わった、これらの書類に、

・ステップ1で、撮影した「証拠写真」(印刷したもの)

・ステップ3で、取得した「修理費用の見積書(および、診断報告書)」

を、添えて、保険会社に、返送します。

これで、申請の、基本的な、プロセスは、完了です。

ステップ5:保険会社の審査、そして、結果の通知

提出された、書類に基づいて、保険会社が、審査を、行います。

エアコンの修理のような、比較的、損害額が、小さいケースでは、鑑定人による、現地調査が、省略され、書類審査のみで、スムーズに、保険金の支払いが、決定することも、少なくありません。

ただし、損害額が、高額になる場合や、事故の原因が、複雑な場合などは、保険会社から、委託された、鑑定人が、実際の、エアコンの状況や、設置環境を、確認するために、現地調査に、訪れることも、あります。その際は、落ち着いて、正直に、状況を、説明しましょう。(もし、修理業者に、立ち会ってもらえれば、さらに、心強いです)

無事に、審査が通ると、保険会社から、支払われる、保険金の額(通常は、修理費用から、免責金額を、差し引いた額)が、決定され、その旨が、書面で、通知されます。

ステップ6:保険金の受け取りと、修理(または、買い替え)の実施

支払額の、決定通知を受け取り、その金額に、納得できれば、その後、数日から、数週間程度で、あなたが、指定した、銀行口座へ、保険金が、振り込まれます。

この、保険金の入金を、確認してから、修理業者に、正式に、工事を、依頼する、という流れが、最も、安心です。

なお、もし、修理費用が、あまりにも高額で、「修理するよりも、新しいものに、買い替えた方が、安い」というケースも、あるでしょう。火災保険で、受け取った、保険金の使い道は、基本的には、自由ですので、その保険金を、新しいエアコンの、購入費用の一部に、充当する、という、選択も、可能です。

プロが教える!申請で損しないための「3つの極意」と「注意点」

さあ、あなたはもう、火災保険を使った、エアコン修理の、申請手順を、完璧に、マスターしました。

しかし、油断は禁物です。申請の、それぞれの、ステップの中には、知っているか、知らないかで、結果が、大きく変わってしまう、いくつかの、重要な「落とし穴」と、それを、回避するための「極意」が、隠されています。

この、最後の章では、あなたが、決して、損をすることなく、そして、スムーズに、目的を達成するための、プロだけが知る、3つの極意と、絶対に、注意すべき点を、お伝えします。この、最後の、仕上げの知識が、あなたの、成功を、確実なものにするはずです。

極意1:修理前の「写真」は何よりも雄弁な証拠。撮り忘れは、致命傷に

何度でも、繰り返します。申請において、最も、重要で、そして、後からでは、決して、取り戻すことのできない、証拠。

それが、「修理前の、被害状況が、分かる写真」です。

特に、エアコンのように、夏場など、一刻も早く、直したい、という、気持ちが、先行してしまう場合、「とにかく、先に、修理してしまおう!」と、焦って、業者を呼んでしまう、ケースが、後を絶ちません。

もちろん、修理後に、申請することも、不可能では、ありません。しかし、その場合、保険会社は、「本当に、それだけの、ひどい被害だったのか?」を、客観的に、確認する術を、失ってしまいます。

「修理後の、きれいになった写真」と、「修理費用の領収書」だけでは、証拠としては、あまりにも、弱いのです。

どんなに、急いでいたとしても、必ず、修理に、取り掛かる前に、被害の状況を、写真に、収めておくこと。この、一手間が、あなたの、未来の、保険金を、守ります。

極意2:見積書は「詳細」こそ命。「一式」表記は、NGワード

あなたが、修理業者から、受け取る、「見積書」。

その、書き方、一つで、保険会社の、心証は、大きく、変わります。

最も、嫌われるのが、「エアコン修理 一式 〇〇円」といった、どんぶり勘定の、見積書です。

これでは、保険会社は、「その金額の、根拠が、分からない」「本当に、必要な修理なのか、判断できない」と、なってしまいます。

信頼できる、業者は、必ず、以下のような、詳細な内訳を、記載してくれます。

・部品代:どの部品(例:電子基板、ファンモーター)が、いくらなのか。

・技術料:どのような作業(例:部品交換、ガス補充)に、どれくらいの、手間賃がかかるのか。

・出張費:業者が、あなたの家まで、来るための、費用はいくらなのか。

この、詳細な内訳こそが、その修理費用の、正当性を、証明する、何よりの、証拠となります。

もし、業者から、簡単な見積書しか、提示されなかった場合は、遠慮なく、「保険申請で、使うので、もっと、詳しい内訳を、書いてください」と、お願いしましょう。

極意3:「原因」の伝え方は、正直に、しかし、戦略的に

保険会社への、最初の連絡や、事故状況報告書で、故障の「原因」を、どのように伝えるか。

ここにも、少しだけ、戦略的な、思考が、必要です。

大原則は、「正直であること」です。決して、嘘をついたり、事実を、捻じ曲げたりしては、いけません。それは、保険金詐欺という、犯罪行為に、つながります。

しかし、一方で、自分で、不利な、憶測を、述べる必要も、ありません。

例えば、原因が、はっきりしない場合。「たぶん、寿命だと思うんですけど…」と、言うのではなく、「原因は、不明ですが、突然、動かなくなりました」と、事実だけを、伝える。

落雷の可能性が、ある場合。「雷のせいかどうかは、分かりませんが、雷が鳴った後から、調子が悪いです」と、可能性を示唆する。

つまり、断定は、避けつつも、保険の対象となる「可能性」を、相手に、意識させる、ような、伝え方を、心がけるのです。

最終的な、原因の特定と、判断は、保険会社と、修理業者という、プロに、委ねる、という、スタンスが、賢明です。

【要注意】甘い言葉に、隠された罠。「悪質業者」には、絶対に、近づかない

最後に、最も、注意していただきたいのが、「悪質な、修理業者」や、「申請サポート業者」の、存在です。

彼らは、「火災保険を使えば、無料で、最新のエアコンに、交換できますよ」といった、甘い言葉で、あなたに、近づき、法外な、手数料を、請求したり、不要な、高額な工事契約を、結ばせようとしたりします。

特に、「保険申請を、すべて、代行します」と、持ちかけてくる業者には、警戒が、必要です。保険の申請は、あくまで、契約者である、あなた自身が、行うべきものです。安易に、委任状などに、サインをしてしまうと、あなたが、知らないうちに、虚偽の申請に、加担させられてしまう、危険性すら、あります。

業者選びは、決して、焦らず、複数の業者から、話を聞き、その、実績や、評判、そして、何よりも、「誠実さ」を、あなた自身の目で、見極めること。それが、あなたの、身を守るための、最強の、防衛策となります。

この記事の監修者

損害保険診断士協会コラム一覧