2025年10月31日

目次

「何から始めれば…」火災保険の申請、その重い腰を上げる前に

予期せぬ台風、突然の大雪、あるいは、日常生活での、ほんのささいなアクシデント。

昨日まで、当たり前にあったはずの、我が家の姿が、変わり果ててしまった時、私たちの心は、計り知れない不安に、包まれてしまいます。

「修理に、一体いくらかかるんだろう…」

そんな、暗闇の中で、ふと、「火災保険」という、一筋の光が、頭をよぎるかもしれません。

しかし、その光を、現実の「安心」に変えようとした瞬間、私たちの前には、分厚くて、難しそうな「壁」が、立ちはだかります。

それが、「保険の申請手続き」という壁です。

「どんな書類が、必要なの?」「手順は、どうなってるの?」「もし、間違えたら、どうしよう…」

その、「分からない」ことだらけの不安と、面倒くささが、あなたの、その、重い腰を、さらに、重くしてはいませんか。

この記事は、そんな、あなたの、重い心を、そっと軽くするために、書かれました。

火災保険の申請は、決して、難しいパズルのようなものではありません。正しい「手順」と、必要な「書類」という、地図さえあれば、誰でも、必ず、ゴールまで、たどり着けるのです。

あなたが、1円も損をせず、そして、一日も早く、元の、穏やかな暮らしを取り戻すために。その、完璧な地図を、これから、一緒に、広げていきましょう。

「面倒くさい」が招く、取り返しのつかない「損」

多くの方が、火災保険の申請を、ためらってしまう、最大の理由。それは、やはり、「面倒くさい」という、その一言に、尽きるかもしれません。

しかし、その、ほんの、一時的な「面倒くささ」を、乗り越えなかったがために、あなたが、どれほど、大きな「損」をしてしまう可能性があるか、想像したことは、ありますか。

例えば、屋根の、ほんの小さな損傷を、「このくらい、いいか」と、放置してしまったとします。

その、小さな隙間から、雨水が、じわじわと、家の内部に、侵入し、数年後、あなたが気づいた時には、天井裏の、大切な柱や、梁が、腐ってしまっていた…

そうなれば、修理費用は、当初の、何十倍にも、膨れ上がり、しかも、その原因は、「災害」ではなく、「放置による、経年劣化」とみなされ、火災保険の対象とは、ならなくなってしまうのです。

あるいは、「どうせ、古い家だから」と、諦めていた、外壁のひび割れ。その修理に、本当は、100万円の保険金が、下りる可能性があったのに、それを知らずに、全額、自己資金で、支払ってしまったとしたら。

その100万円は、本来、あなたの、家族旅行や、お子さんの教育費、あるいは、老後の、大切な資金に、なるはずだった、お金です。

火災保険の申請は、決して、「面倒な作業」では、ありません。

それは、あなたの、大切な家と、未来の暮らし、そして、かけがえのない財産を、守るための、「正当な権利」を行使する、ということなのです。

この地図(記事)が、あなたを、ゴールまで導きます

この記事では、火災保険の申請という、長い旅路を、5つの、シンプルな「ステップ」に、分解しました。

それぞれのステップで、あなたが、「何をすべきか」、そして、「どんな書類が、必要になるのか」を、まるで、すごろくの、マス目を、一つひとつ、進むように、分かりやすく、解説していきます。

ステップ1:初動(被害発見時に、まずやること)

ステップ2:連絡(保険会社への、第一報)

ステップ3:書類準備(申請の、心臓部)

ステップ4:現地調査(運命の、分かれ道)

ステップ5:審査・入金(最後の、関門)

もう、あなたは、一人で、悩む必要は、ありません。

この、完全ガイドを、あなたの、信頼できる「地図」として、一緒に、安心への、第一歩を、踏み出しましょう。

【ステップ1:初動】被害発見時に「まずやるべきこと」と「絶対NGなこと」

被害を発見した、その瞬間。あなたの、頭の中は、きっと、驚きと、不安で、真っ白になっていることでしょう。

しかし、そんな、混乱している時だからこそ、ぐっと、一呼吸、置いてください。

この、被害発生直後の、「最初の行動」こそが、その後の、すべての申請プロセスの、土台となり、あなたの、未来の、結果を、大きく、左右することになるのです。

焦って、間違った一歩を、踏み出してしまう前に。まずは、あなたが、絶対に、やるべきこと、そして、やってはいけないこと、その、二つを、しっかりと、胸に、刻みましょう。

未来を救う、魔法の証拠!「写真」こそが、最強の武器

まず、あなたと、ご家族の、安全を、確保してください。割れたガラスや、不安定な足場には、決して、近づいてはいけません。

安全が、確認できたら、次に、あなたが、やるべき、最も、重要で、そして、最も、価値のある作業。

それが、被害状況を、客観的な「証拠」として、記録する、写真撮影です。

この写真こそが、後の、保険会社の審査において、あなたの言葉以上に、雄弁に、被害の事実を、物語ってくれる、最強の「証人」となります。

「百聞は一見に如かず」とは、まさに、このこと。スマートフォンで、構いません。以下の、3つの「黄金ルール」を、意識して、撮影してみてください。

鑑定人も納得!証拠写真の「黄金ルール3カ条」

- 「引き」と「寄り」の、2枚を1セットで撮る

まず、建物全体と、被害箇所が、どこにあるのか、その位置関係が分かる、少し引いたアングルからの「全景写真」。次に、ひび割れの深さや、へこみ具合など、損傷の具体的な様子が、はっきりと分かるように、ぐっと寄った「近景写真」。この、2枚を、1セットとして、撮影する癖をつけましょう。 - あらゆる角度から、これでもかと、撮っておく

被害箇所を、正面からだけでなく、下から、あおるように撮ったり、斜め横から、撮ったり。あるいは、家の中と、外の、両方から撮るなど、多角的に、記録を残します。「この一枚があれば、大丈夫」ではなく、「これだけ撮っておけば、万全だ」という、安心感が、大切です。 - 日付が分かるように、設定する(可能であれば)

カメラの設定で、写真に、日付が写り込むように、しておきましょう。「この写真は、台風が過ぎ去った、翌日の朝に、撮影したものです」という、客観的な事実が、あなたの主張の、信憑性を、何倍にも、高めてくれます。

安全には、最大限、配慮してください。屋根の上など、危険な場所に、ご自身で登るのは、絶対に、いけません。地上や、ベランダから、安全な範囲で、できる限りの、記録を残す。その、一手間が、未来の、あなたの、助けとなります。

保険金がゼロになるかも?絶対にやってはいけない「NG行動」

被害に気づいた、その、混乱の中で、良かれと思って、取った行動が、実は、あなたの、火災保険の申請を、絶望的に、不利にしてしまう、という、恐ろしい「NG行動」が、存在します。

これだけは、絶対に、やってはいけない、という、3つの、致命的なミスを、お伝えします。

NG行動1:保険会社に連絡する前に、勝手に、修理・処分してしまう

「とにかく、早く、元の姿に戻したい!」その、焦る気持ちは、分かります。しかし、保険会社が、被害の状況を、確認する前に、あなたの手で、修理をしたり、壊れたカーポートなどを、解体・処分してしまったりしたら、どうなるでしょうか。

保険会社は、「本当に、それだけの、ひどい被害だったのか」を、客観的に、判断する術を、失ってしまいます。これでは、保険金が、支払われないか、あるいは、大幅に、減額されてしまう、最大の原因となります。まずは、写真に撮り、保険会社に、一報を入れる。それが、鉄則です。

NG行動2:「無料点検」の業者を、安易に、信用してしまう

「火災保険で、屋根を、無料で直せますよ」そんな、甘い言葉で、突然、訪問してくる業者には、細心の、注意が、必要です。「無料」という言葉に、心が揺らぎ、安易に、屋根に上がらせてしまうと、実際には、被害がない箇所を、わざと、壊されたり、「保険申請を、代行します」と、高額な、コンサルティング料を、請求されたりする、悪質なトラブルに、巻き込まれる、危険性が、非常に高いのです。

NG行動3:小さな被害を、自分で、勝手に、放置してしまう

「まあ、このくらいの、小さな傷なら、大丈夫だろう」と、屋根の、わずかなひび割れや、雨どいの、小さな歪みを、見て見ぬふり、していませんか。その、小さな「穴」が、次の、台風や、豪雨の際に、雨水の、侵入口となり、家の、内部構造を、腐らせる、取り返しのつかない「大惨事」へと、つながっていくのです。被害は、小さいうちに、見つけ、正しく、対処すること。それが、あなたの家を、長く、守るための、愛情です。

【ステップ2:連絡】保険会社への「第一報」完全マニュアル

完璧な、証拠写真が、準備できたら、次なるステップは、いよいよ、あなたが契約している、保険会社への、「第一報」です。

この、最初の、電話連絡が、その後の、すべての申請プロセスを、スムーズに進めるための、重要な、滑り出しとなります。

「何を、話せばいいんだろう」「うまく、説明できるかな」と、緊張する、必要は、全くありません。伝えるべき、ポイントさえ、押さえておけば、誰でも、簡単に、できます。

いつ、誰に、何を、どう伝えるか?

まず、お手元に、「保険証券」を、ご用意ください。証券番号が、分かると、手続きが、スムーズに進みます。(もし、見当たらなくても、契約者の、氏名、住所、生年月日などで、本人確認は可能です)

電話をかける先は、保険証券に記載されている、「事故受付センター」や、「損害サポートデスク」といった、専用の窓口です。

オペレーターに、つながったら、以下の、4つの項目を、落ち着いて、簡潔に、伝えましょう。

保険会社への「第一報」で伝えるべき4項目

- 契約者の情報:「契約者の、〇〇です。証券番号は、〇〇です」

- 被害が発生した日時:「〇月〇日の、台風〇号の、後からです」

- 被害の場所と、状況:「自宅の、屋根の一部が、剥がれてしまったようです」

- 被害の原因(推測でOK):「おそらく、台風の、強い風が、原因だと思います」

運命を分ける!電話口で、絶対に「言ってはいけない」NGワード

この、最初の電話連絡で、あなたが、絶対に、口にしてはいけない、NGワードが存在します。

良かれと思って、言った、その一言が、あなたの申請を、不利にしてしまう、可能性があるのです。

それは、「経年劣化だと思うのですが…」という、自己否定の言葉です。

「だいぶ、古い家なので、たぶん、経年劣化だとは思うんですけど、一応、見てもらえますか?」

このように、あなた自身が、「経年劣化」という言葉を、口にしてしまうと、保険会社は、「契約者自身が、経年劣化と、認めている」と、記録に残してしまいます。

あなたは、保険の、素人です。その判断を、あなた自身が、下す必要は、全くありません。

伝えるべきは、あくまで、客観的な「事実」だけ。「台風の後、被害に気づいた」という、事実を、ありのままに、伝えれば、それで、十分なのです。

原因の、最終的な、特定は、その後の、調査で、プロが、行うことです。

保険会社から、次にすべき「指示」をもらおう

あなたの、第一報を受けて、保険会社のオペレーターは、今後の、手続きの流れについて、案内をしてくれます。

一般的には、以下のような、内容が、伝えられます。

・申請に、必要となる、「保険金請求書」などの書類を、郵送で、送付します。

・被害の状況が分かる、「写真」を、準備してください。

・修理業者から、「修理費用の見積書」を、取り付けてください。

これらの、指示内容を、しっかりと、メモに取り、不明な点があれば、その場で、遠慮なく、質問しましょう。

「修理業者に、心当たりがないのですが、紹介してもらうことは、できますか?」

「修理を、急いでいるのですが、先に、直してしまっても、大丈夫ですか?」(※基本的にはNGですが、緊急の場合は、必ず、指示を仰ぎましょう)

この、電話連絡をもって、あなたの、保険金請求の「意思表示」は、正式に、受け付けられました。さあ、次のステップへ、進みましょう。

【ステップ3:書類準備】申請の心臓部!「必要書類」一覧と、完璧な作成術

保険会社への、連絡が済み、数日すると、あなたの元に、保険会社から、一通の、封筒が、届きます。

中には、保険金の請求に、必要となる、さまざまな書類が、入っているはずです。

ここが、申請プロセスの中で、最も、手間がかかり、そして、最も、重要な、「心臓部」ともいえる、ステップです。

しかし、恐れることは、ありません。一つひとつ、必要なものを、確認し、丁寧に、準備していけば、必ず、乗り越えられます。

ここでは、一般的に、必要となる、書類の種類と、その、完璧な「作成術」について、解説していきます。

絶対に必要!申請に欠かせない「3つの必須書類」

火災保険の申請には、基本的に、以下の「3つの神器」ともいえる、書類が、必須となります。

1. 保険金請求書

これは、保険会社から、送られてくる、メインの書類です。契約者の情報や、保険金の、振込先口座などを、記入する、定型の、フォーマットになっています。

記入漏れや、捺印漏れがないように、注意深く、記入しましょう。もし、書き方が、分からない部分があれば、遠慮なく、保険会社の担当者に、電話で、確認するのが、一番の、近道です。

2. 修理費用の見積書

これが、保険金額を、算定するための、最も、重要な根拠となる、書類です。あなた自身が、信頼できる、修理業者に、依頼し、作成してもらう必要があります。

この、見積書の「質」が、あなたの、受け取れる金額を、大きく左右します。

ただ、「工事一式 〇〇円」といった、どんぶり勘定の、見積書では、いけません。

「どの、材料が、どれだけ必要で、いくらなのか」「作業の手間賃は、いくらなのか」「足場の設置費用は、いくらなのか」といった、費用の「内訳」が、詳細に、記載されている、透明性の高い、見積書を、必ず、取得してください。

できれば、2社以上の業者から、見積もりを取る、「相見積もり」を、行うのが、理想です。

3. 被害状況が分かる「写真」

ステップ1で、あなたが、心血を注いで、撮影した、あの「証拠写真」です。これを、プリントアウトして、同封します。

写真の、余白部分に、「〇〇(場所)の、損傷状況(全体)」「同部分の、拡大写真」といった、説明キャプションを、書き添えておくと、審査担当者にとって、非常に、親切で、分かりやすい資料となります。

あれば、最強!説得力を、10倍高める「追加書類」

必須の、3点に加えて、もし、以下の書類も、準備できれば、あなたの申請の、説得力は、飛躍的に、高まります。

・事故状況報告書(被害状況報告書)

これは、必須書類として、保険会社から、求められることも多いですが、もし、指定のフォーマットが、ない場合でも、自主的に、作成することを、お勧めします。

「いつ、どのような災害があり、その結果、どこが、どのように壊れたのか」を、あなたの言葉で、時系列に沿って、説明する、レポートです。簡単な、家の見取り図などを、描いて、被害箇所を、示してあげると、さらに、効果的です。

また、見積もりを、依頼した業者に、「この損傷は、〇〇が原因と、専門家として、判断します」という、「所見」を、一筆、添えてもらう(「被害状況報告書」として、別途、作成してもらう)のも、非常に、強力な、武器となります。

・災害の、客観的な証拠(気象庁のデータなど)

もし、あなたの被害が、「いつの、どの災害か」を、明確に、主張したい場合、その、客観的な、裏付け資料を、添付するのも、有効です。

例えば、気象庁の、ウェブサイトから、被害があった日の、あなたの地域の、観測データ(最大風速や、積雪量など)を、印刷して、同封するのです。これにより、「これだけの、災害が、実際に、起こっていたんですよ」という、事実を、証明することができます。

・罹災(りさい)証明書

これは、大規模な災害が、発生した場合に、お住まいの、市区町村の役場が、発行してくれる、公的な、被害証明書です。

すべての申請に、必須では、ありませんが、もし、取得しているのであれば、そのコピーを、同封することで、被害の、信憑性が、格段に、高まります。

これらの書類を、丁寧に、準備し、不備がないかを、何度も、確認してから、保険会社に、返送します。あなたの、その、手間こそが、スムーズな、給付金受け取りへの、一番の、近道なのです。

【ステップ4:現地調査】運命の分かれ道!鑑定人を「味方」につける、立ち会い術

申請書類を、提出し、一息ついた、あなた。しかし、まだ、安心するのは、早いかもしれません。

損害の状況や、金額によっては、保険会社が、「もう少し、詳しく、調べる必要がありますね」と、判断し、専門家を、あなたの家に、派遣してくる、ケースがあります。

これが、申請プロセスにおける、最大の、山場ともいえる、「現地調査」です。

「家の中を、ジロジロ見られるのは、嫌だな…」「何か、厳しいことを、言われたら、どうしよう…」

そんな、不安を、感じる必要は、ありません。この、現地調査こそが、あなたの、主張の、正しさを、直接、アピールできる、最大の、チャンスなのです。

この章では、その、運命の分かれ道を、あなたが、有利に進めるための、具体的な「立ち会い術」を、伝授します。

調査に来るのは、どんな人?「鑑定人」の、本当の役割

調査当日に、あなたの家に、やってくるのは、多くの場合、保険会社から、依頼を受けた、「損害保険登録鑑定人(そんがいほけんとうろくかんていにん)」という、資格を持った、専門家です。

「鑑定人」と聞くと、なんだか、あなたの粗を探しに来る、「敵」のような、イメージを、持つかもしれませんが、それは、大きな誤解です。

彼らの、最も重要な役割は、あくまで、中立的で、公平な立場から、

1. その損害が、本当に、申請通りの、災害によるものなのか(経年劣化ではないか)

2. その損害を、元通りに直すためには、どれくらいの費用が、妥当なのか

を、専門的な視点で、調査し、その結果を、保険会社に、報告することです。

もちろん、彼らも、プロですから、不自然な点や、虚偽の申請には、厳しい目を、向けます。しかし、あなたの主張が、正当なものであれば、彼らは、その、正当性を、裏付けるための、報告書を、作成してくれる、頼れる、専門家でもあるのです。

彼らを、敵と、みなすのではなく、あなたの、状況を、正確に理解してもらうための、「パートナー」として、誠実な、コミュニケーションを、取ることが、何よりも、大切です。

調査当日に、あなたが「やるべきこと」「伝えるべきこと」

調査当日は、鑑定人が、スムーズに、調査できるよう、協力的な姿勢で、臨みましょう。その上で、あなたの主張を、効果的に伝えるために、以下の、3つのことを、心がけてください。

1. 準備した「資料」を、提示し、一緒に、確認する

ステップ1で撮影した「写真」や、ステップ3で準備した「修理業者の見積書」、そして「被害状況報告書」など、あなたが、準備した、すべての資料を、テーブルの上に、広げ、鑑定人に、提示しましょう。「こちらが、被害直後の写真です」「こちらが、業者さんからの、見積もりと、所見です」と、あなたの、準備の、周到さを、アピールします。

2. 被害の「経緯」を、自分の言葉で、具体的に、説明する

鑑定人は、あなたに、いくつかの質問をします。「いつ、気づきましたか?」「その時の、状況は?」

ここで、慌てず、申請書類に書いたことと、矛盾がないように、被害の経緯を、あなたの言葉で、改めて、具体的に、説明します。「〇月〇日の、台風の、すごい風の音が、していた、翌朝、庭に、屋根のかけらが、落ちているのを、見つけて、気づきました」というように、時系列に沿って、話すと、説得力が増します。

3. 不安な気持ちも、誠実に、伝える

「この、壁のひび割れから、雨水が、入ってこないか、本当に、心配で…」「早く、直さないと、被害が、もっと、ひどくなりそうで、不安なんです」といった、あなたの、素直な、不安や、困っている、という気持ちを、伝えることも、大切です。鑑定人も、人間です。あなたの、切実な、思いが、伝われば、より、親身になって、対応してくれる、かもしれません。

これぞ、最強の布陣!「修理業者」の、立ち会いを、実現させる

そして、もし、可能であるならば、これ以上ない、最強の、立ち会い術として、見積もりを、作成してくれた、修理業者の、担当者にも、一緒に、立ち会ってもらうことを、強く、強く、お勧めします。

なぜなら、鑑定人から、建築や、施工に関する、専門的な、質問が、飛んできた場合に、あなた一人では、的確に、答えることは、難しいからです。

「この、棟板金の浮きは、経年劣化では、ありませんか?」

そんな、鋭い、質問に対しても、業者の担当者が、隣にいれば、「いいえ、この釘の、浮き方は、経年劣化によるものではなく、〇〇という、強風による、物理的な力が、加わった、典型的な、風災の症状です」と、プロの視点から、堂々と、そして、論理的に、反論し、説明してくれるのです。

あなたと、修理業者と、鑑定人。この三者が、同じ、現場で、同じ、損傷を、前にして、事実を、確認し、認識を、すり合わせる。

この、誠実な、プロセスこそが、保険会社を、納得させ、あなたの、正当な主張を、認めさせるための、最も、確実な、方法なのです。信頼できる、業者を、見つけることが、いかに、重要か、お分かりいただけたかと思います。

【ステップ5:審査・入金】保険金を受け取る「最後の関門」と、その先の未来

現地調査という、大きな山場を、乗り越え、あなたの手元には、保険会社からの、正式な、審査結果が、届きます。

その、封筒を開ける瞬間は、まるで、合格発表を、待つような、緊張感に、包まれることでしょう。

この、最後のステップでは、その、審査結果を、どう、受け止め、そして、無事に、保険金が、振り込まれた後、あなたが、何を、すべきなのか。その、「最後の仕上げ」について、お話しします。

保険金額は、どのようにして、決まるのか?

保険会社から、届いた通知書には、支払われる、保険金の、具体的な「金額」が、記載されています。

その金額は、一体、どのようにして、算出されたのでしょうか。

一般的には、以下のような、計算式で、決定されます。

(保険会社が、認定した、修理費用)-(あなたが、契約時に設定した、免責金額)=(あなたに、支払われる、保険金額)

ここで、ポイントとなるのが、保険会社が、認定する、修理費用が、必ずしも、あなたが、提出した、業者の見積額と、イコールになるとは、限らない、という点です。

鑑定人は、提出された見積もりを、精査し、「この部分は、災害とは、無関係な、経年劣化の修理が、含まれているな」「この、材料費は、相場よりも、高すぎるな」と、判断した場合、その部分の費用を、差し引いて、損害額を、認定します。

だからこそ、ステップ3で、お話しした、詳細で、透明性の高い、見積書と、ステップ4の、現地調査での、業者の、立ち会いによる、交渉が、非常に、重要になってくるのです。

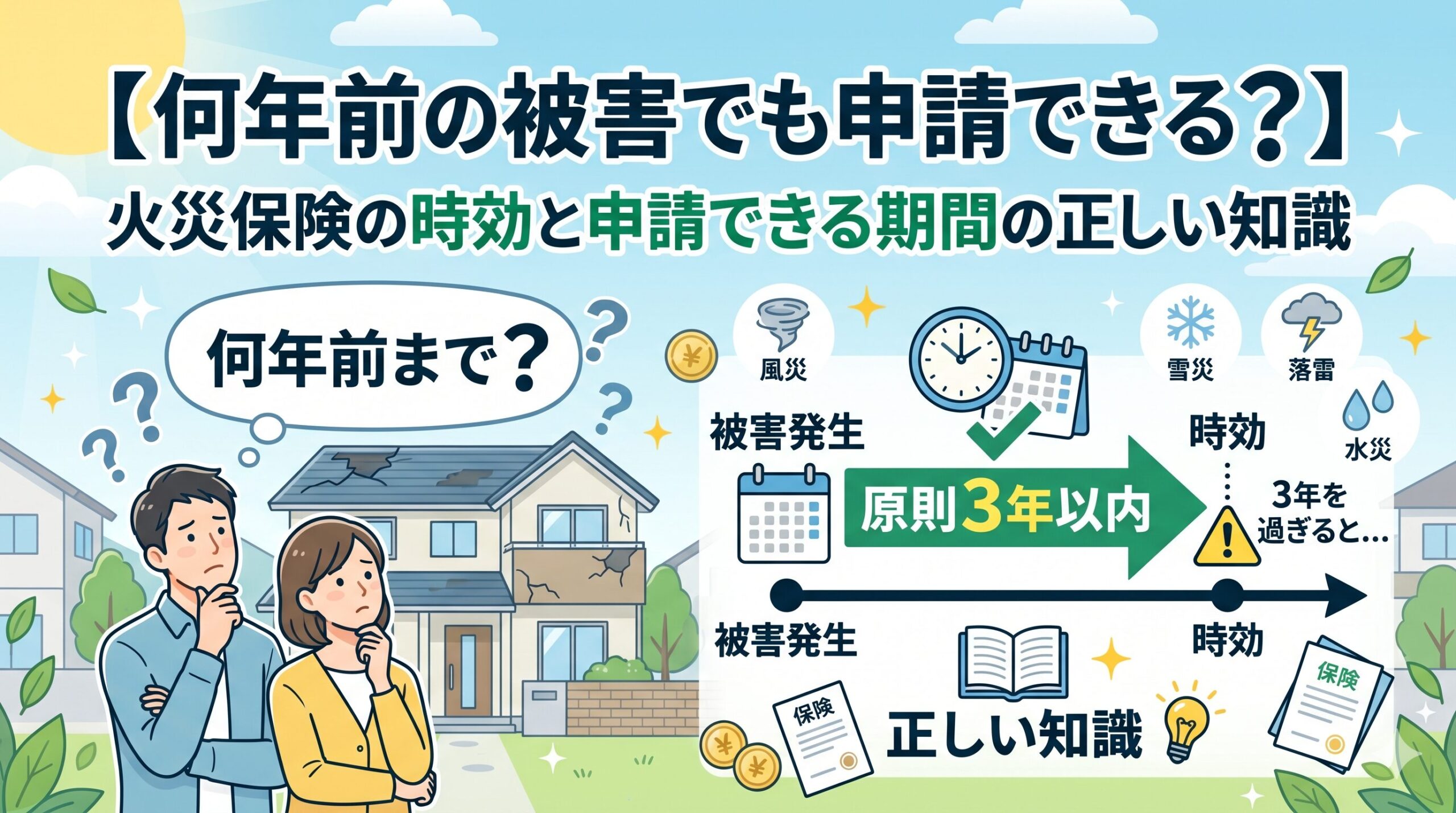

提示された金額に、もし、納得できなかったら?

もし、保険会社から、提示された、保険金額が、「0円(支払い対象外)」であったり、あるいは、あなたの、想定よりも、著しく、低い金額であったりした場合。

あなたは、ただ、泣き寝入りするしか、ないのでしょうか。

いいえ、そんなことは、ありません。

その、判断に、あなたが、正当な、理由を持って、納得できないのであれば、その決定を、覆すための、「異議申し立て」を行う、権利が、あなたには、残されています。

・保険会社への「再審査」の要求:

なぜ、納得できないのか、その、具体的な、理由と、それを、裏付ける、新たな証拠(例えば、別の、専門家からの、セカンドオピニオンなど)を、添えて、保険会社に、再審査を、要求します。

・「そんぽADRセンター」への相談:

保険会社との、直接交渉が、難航した場合は、「そんぽADRセンター」という、中立・公正な、第三者機関に、相談し、和解の、あっせんを、依頼することも、可能です。

諦めずに、正当な、主張を、続けること。その、強い意志が、結果を、変えることも、あるのです。

保険金を受け取った後、絶対に、注意すべきこと

無事に、保険金が、あなたの、銀行口座に、振り込まれました。これで、一安心。

しかし、その、受け取った、大切なお金の、使い方には、最後に、注意すべき、落とし穴が、あります。

・保険金は、何に使っても、いいの?

原則として、受け取った、保険金の使い道は、契約者の、自由です。修理をせずに、貯金に回したり、別の、ローンの返済に、充てたりすることも、可能です。

ただし、その場合、もし、あなたが、修理しなかった箇所が、次の、災害で、再び、被害を受けたとしても、「前回、修理費用は、お支払いしましたよね」と、保険会社から、言われてしまい、二度と、その箇所の、保険申請は、できなくなる、という、大きなリスクを、負うことになります。

・「ついでに、全部、きれいに」は、危険信号!

「せっかく、足場を、組むんだから、この際、保険金を使って、家全体を、きれいに、塗り替えてしまおう」

この、甘い誘惑に、乗ってはいけません。

保険金は、あくまで、「災害で、壊れた部分」を、直すための、お金です。全く、関係のない、経年劣化の、修理まで、保険金で、まかなおうとすることは、「保険金詐欺」という、犯罪に、加担する、行為です。

保険金は、正しく、受け取り、そして、正しく、使う。その、誠実な姿勢こそが、あなたの、未来の、安心を、守る、何よりの、お守りと、なるのです。

この記事の監修者

損害保険診断士協会コラム一覧