2025年12月23日

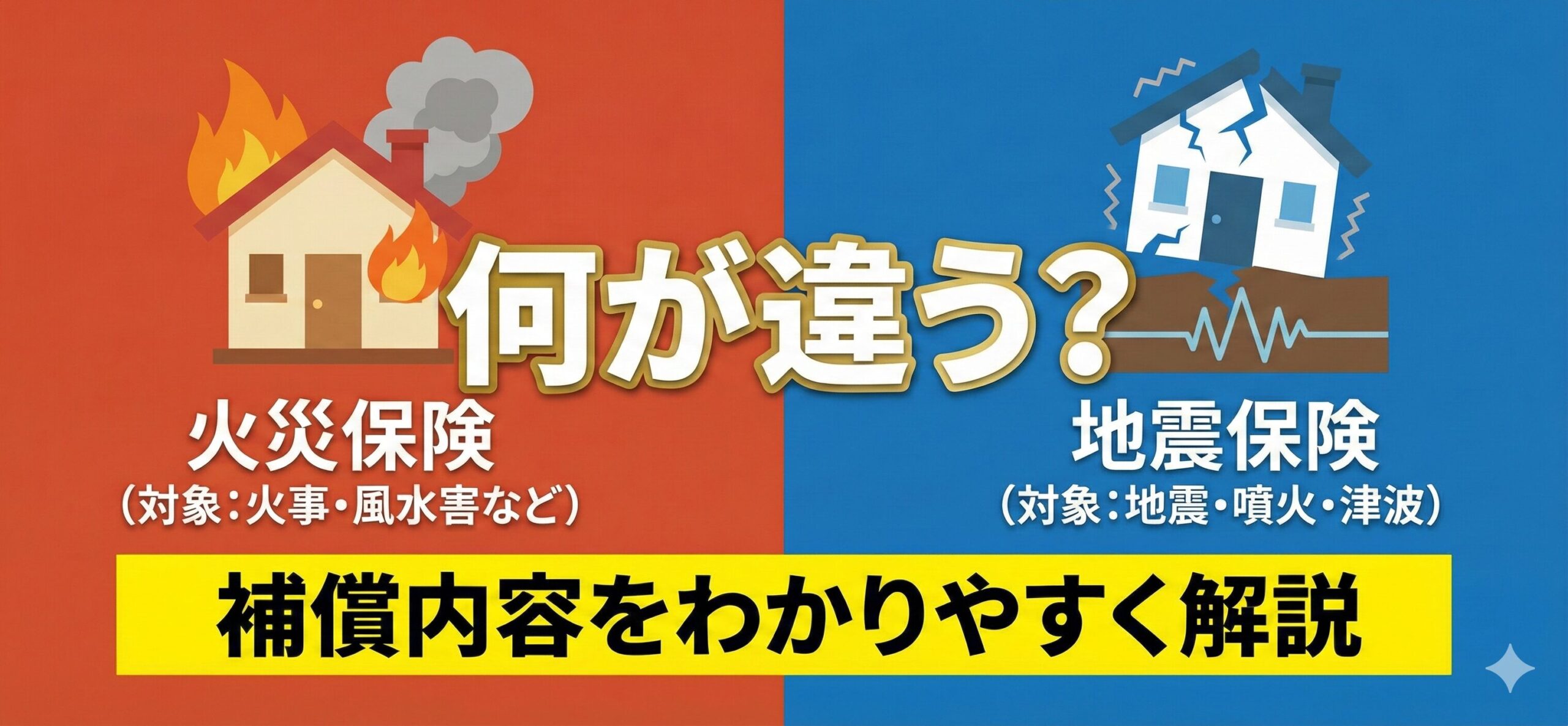

🏠 1. 火災保険と地震保険の「根本的な違い」

まず理解すべきは、この2つの保険は「成り立ち」も「目的」も全く異なるということです。

💡 火災保険は「日常生活の総合お守り」

火災保険は、民間企業(損害保険会社)が運営する保険です。その名の通り「火災」はもちろんですが、現代の火災保険は「住まいの総合保険」としての側面が強く、風災(台風)、水災(洪水)、落雷、盗難、さらには「うっかり物を壊した」といった日常のトラブルまで幅広くカバーします。

💡 地震保険は「国と民間の共同プロジェクト」

一方で地震保険は、民間企業だけでは負いきれない巨大な震災リスクをカバーするため、「国と損害保険会社が共同で運営」している公共性の高い保険です。そのため、どの保険会社で加入しても補償内容や保険料は一律という特徴があります。

| 比較項目 | 火災保険 | 地震保険 |

|---|---|---|

| 運営主体 | 民間損保会社 | 政府 + 民間損保会社 |

| 加入方法 | 単独で加入可能 | 火災保険とセットが必須 |

| 補償の上限 | 建物の評価額100% | 火災保険の30%〜50% |

| 保険料の違い | 会社ごとに異なる | 全国どこでも一律(地域差あり) |

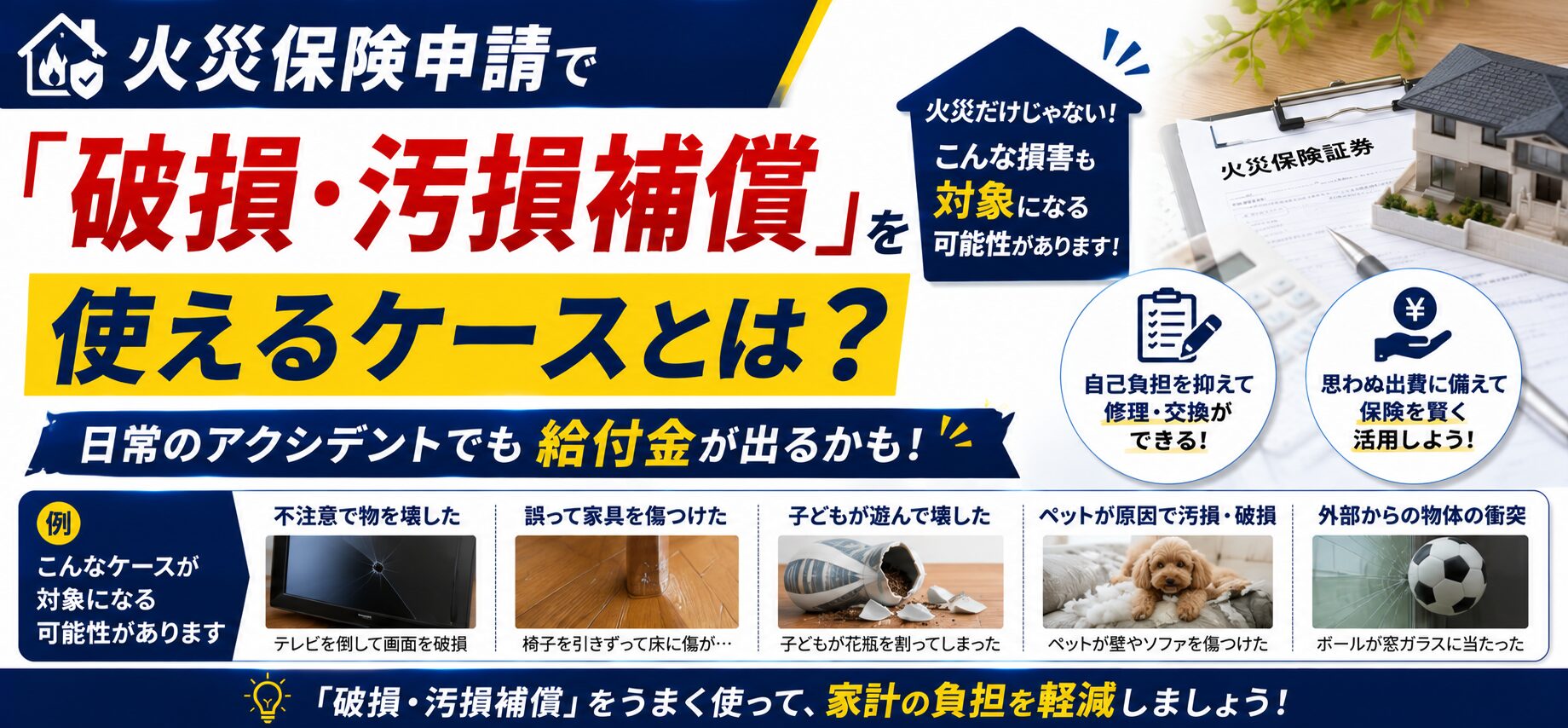

🔥 2. 火災保険で補償される被害・されない被害

「火災保険」という名前が誤解を生みますが、実は火災以外の事故で保険金を受け取ることが非常に多いのが特徴です。

✅ 補償される被害(火災保険の基本)

- 火災・破裂・爆発:自宅の失火や、隣家からのもらい火、ガスの爆発など。

- 落雷:雷が落ちてテレビなどの家電が壊れた。

- 風災・雹災・雪災:台風で屋根瓦が飛んだ、雹(ひょう)で窓が割れた、大雪でカーポートが歪んだ。

- 水災:豪雨による床上浸水、土砂崩れで家が埋まった(※プランによる)。

- 盗難・外部からの衝突:空き巣による被害、車が自宅の塀に突っ込んできた。

- 破損・汚損:子供が室内で遊んでいて壁を壊した、模様替え中に液晶テレビを割った。

❌ 補償されない被害(要注意!)

- 地震・噴火・津波が原因のすべての損害:地震で倒壊した、地震による火災、津波で家が流された。これらは火災保険の範囲外です。

- 経年劣化:単に古くなって雨漏りした、錆びたといった損害。

- 故意・重大な過失:わざと火をつけた、または「ストーブのすぐ横にガソリンを置いた」といったレベルの過失。

🌋 3. 地震保険で補償される被害・されない被害

地震保険は「建物を元通りにするための費用」ではなく、被災者の「当面の生活を支え、再起するための資金」という位置づけです。そのため、火災保険とは判定基準が大きく異なります。

✅ 補償される被害

- 地震による倒壊:地震の揺れで柱が折れた、基礎が壊れた。

- 地震による火災:地震の揺れでストーブが倒れ、火災が発生した。(※これは火災保険では対象外)

- 津波による流失・浸水:地震後の津波で家が流された、床上浸水した。

- 噴火による損害:火山の噴火による火砕流や火山灰での倒壊。

- 地震による地盤沈下・液状化:地盤が沈んで家が傾いた。

❌ 補償されない被害

- 門、塀、灯籠などの一部損壊:建物自体に被害がない場合、門扉が壊れただけでは補償されません。

- 時価5万円以下の家財:地震保険(家財)に入っていても、細々とした安価な品物の損害はカウントされません。

- 10日以上経過してからの損害:地震発生の翌日から10日以上経過した後に発生した損害は、因果関係が不明確として対象外になることがあります。

💰 4. 地震保険の「支払い基準」と「上限額」の落とし穴

地震保険で最も注意すべきは、「どれだけ損をしても、最高でも火災保険の半分までしか出ない」という点です。

📊 4段階の損害認定

地震保険は、修理見積もりを出すのではなく、鑑定人が目視で損害の程度を「全損」「大半損」「小半損」「一部損」の4段階で判定します。

- 全損(100%支給):時価の50%以上の損害。

- 大半損(60%支給):時価の40%以上50%未満の損害。

- 小半損(30%支給):時価の20%以上40%未満の損害。

- 一部損(5%支給):時価の3%以上20%未満の損害。

例えば、火災保険を3,000万円かけていても、地震保険は最大で1,500万円。もし「一部損」と判定されれば、支払われるのは1,500万円の5%、わずか75万円です。これだけで家を建て直すのは不可能だということがわかります。

【アドバイス:地震保険の上乗せ】

最近では、民間各社が「地震上乗せ特約」を販売しています。これを使えば、地震保険の50%に加えて、独自に50%を上乗せし、合計100%(全額)を補償することが可能です。新築・住宅ローンを抱えている方は、検討の価値が非常に高いです。

📝 5. 失敗しないための「選び方」チェックリスト

「火災保険は入ったけれど、地震保険はどうしよう?」と迷っている方は、以下の基準で判断してください。

✅ 地震保険に入るべき人

- 住宅ローンが残っている人:家が壊れてもローンは残ります。二重ローンを防ぐ唯一の手段です。

- 貯蓄が少ない人:被災後のアパート代や当面の生活費が数百万単位で必要になります。

- 木造住宅や地盤が不安な場所にある人:構造上のリスクが高い場合は必須です。

✅ 火災保険のプラン見直しポイント

- 「水災」の有無:ハザードマップを確認し、浸水リスクが低い高層マンションなどは外して節約可能です。

- 「家財」の金額:建物ばかりに気を取られ、家財の金額が少なすぎませんか?(4人家族なら1,000万円が目安)。

🌟 結論:火災保険と地震保険は「両輪」である

火災保険と地震保険の違いを一言で言えば、「日常生活を網羅するのが火災保険、国を挙げた災害救済が地震保険」です。

日本に住む以上、地震リスクをゼロにすることはできません。「火災保険に入っているから大丈夫」という油断を捨て、今一度、ご自身の保険証券を開いてみてください。地震保険の欄に「加入」の文字はありますか? 補償額は十分ですか?

正しい知識を持って備えることが、あなたとあなたの家族を救う唯一の道です。

この記事の内容をさらに深掘りするために、次は「地域別の地震保険料の違い」や「地震保険の所得税控除の活用法」について詳しく解説しましょうか?

📸 1. 損をしないための「被害状況の記録」マニュアル

地震や災害が発生した際、保険金を受け取れるかどうかは「鑑定人の判定」にかかっています。しかし、片付けを急ぐあまり、証拠となる状況を消してしまうケースが後を絶ちません。正しい「記録術」が受取額を左右します。

🏠 建物の「クラック(ひび割れ)」の撮り方

地震保険の判定において、基礎や外壁のひび割れは最重要項目です。

- 引きの画と寄りの画をセットで:どこに、どの程度の長さのひびがあるか分かるよう、家全体が入る写真と、ひびに定規(メジャー)を添えた写真をセットで撮ります。

- 「髪の毛より太いか」が基準:幅0.5mm以上のひびが複数ある場合、一部損以上に認定される可能性が高まります。

📺 家財の「全景」を保存する

地震保険の家財判定は、個々の品物の価値よりも「種類ごとの損害割合」で見ます。

- 食器・本・衣類・家電・家具:これら6分類のうち、何項目に被害が出たかが重要です。「食器が数枚割れた」だけではなく、「食器棚からすべて飛び出した」状態を、片付ける前に必ず撮影してください。

【秘訣:被害メモの作成】

写真と一緒に「いつ、どこで、何がどうなったか」のリストをチャットやメモ帳に残しておきましょう。鑑定人が来た際に、このリストを見せながら説明することで、見落としを防ぎ、認定の精度を高めることができます。

💰 2. 地震保険料の「格差」と「最大50%オフ」にする割引制度

地震保険料は全国一律ではありません。住んでいる場所(都道府県)と建物の構造によって、保険料には最大で3倍以上の差があります。これを知ることで、住み替えや建築時のコストを予測できます。

📍 「都道府県別」のリスク区分

地震保険料は、政府の地震調査研究推進本部による「将来の地震発生確率」に基づいて決まります。

- 高い地域:東京都、千葉県、神奈川県、静岡県など(南海トラフや首都直下型のリスク)。

- 低い地域:岩手県、富山県、佐賀県など。

🏗️ 構造による「イ(耐火)」と「ロ(非耐火)」の差

マンションなどの鉄筋コンクリート造(イ構造)は、木造住宅(ロ構造)に比べて、保険料が概ね半額程度に抑えられています。

✅ 活用すべき4つの割引特約

以下の条件を満たす場合、保険料の大幅な割引が受けられます(重複不可)。

- 建築年割引(10%):1981年(昭和56年)6月以降に新築された建物。

- 耐震等級割引(10% 〜 50%):耐震等級3なら、保険料がなんと半額になります。

- 免震建築物割引(50%):免震構造を採用している場合。

- 耐震診断割引(10%):古い家でも、耐震診断を受けて基準を満たせば適用されます。

🛡️ 3. 地震保険の弱点を克服する「上乗せ特約」の真実

前編で述べた通り、地震保険は火災保険の最大50%までしか補償されません。しかし、この「50%の壁」を突破する手法が存在します。それが、民間損保各社が提供する「地震上乗せ特約」です。

⚖️ 「生活再建」から「建物再建」へのアップグレード

従来の地震保険は、あくまで「避難生活の足し」でしたが、上乗せ特約を付帯すると、火災保険金額の最大100%まで補償を拡大できます。

- メリット:家が全壊しても、再び同じ場所で同等の家を建て直すことが可能になります。特に多額の住宅ローンを抱えている世帯にとっては、生活破綻を防ぐ「唯一の防波堤」となります。

- コスト:通常の地震保険料にプラスアルファの保険料がかかりますが、昨今の巨大地震リスクを考えると、リスクリワード(費用対効果)は非常に高いと言えます。

【注意】

すべての保険会社が上乗せ特約を提供しているわけではありません。ダイレクト(通販)型よりも代理店型の方がこの種の手厚い特約を揃えている傾向にあります。加入中の保険会社に「地震100%補償のプランはあるか」を確認してみましょう。

🔍 4. 「水災」補償の落とし穴:地震による津波との違い

火災保険の「水災」と、地震保険の「津波」は、どちらも「水による被害」ですが、入り口を間違えると1円も出ません。この境界線を明確にします。

🌊 火災保険の「水災」がカバーするもの

- 台風や豪雨による河川の氾濫(洪水)。

- 土砂崩れ(雨によるもの)。

- 高潮。

🌋 地震保険がカバーするもの

- 地震を原因とする津波による流失・浸水。

- 噴火に伴う火砕流や、それによる河川閉塞での浸水。

「津波で家が流された。火災保険の水災補償に入っているから大丈夫」は間違いです。

原因が「揺れ(地震)」であれば、どれだけ水による被害であっても、地震保険からしか支払われません。ハザードマップで津波浸水域に住んでいる方は、地震保険の加入は「選択」ではなく「義務」と考えるべきです。

📈 5. プロが教える「賢い保険の見直し」3ステップ

保険料は家計の大きな固定費です。補償を厚くしつつ、無駄を削る戦略的な見直し法を提案します。

① ハザードマップでリスクの「断捨離」

マンションの3階以上に住んでいるなら、火災保険の「水災」を外すことで、保険料を20%〜30%安くできる可能性があります。ただし、マンション全体の配管トラブルなどは「水濡れ」補償(水災とは別)が必要なので注意が必要です。

② 免責金額(自己負担額)の調整

「小規模な被害は自分で直す」と決め、免責金額を5万円や10万円に設定することで、毎月の保険料を抑えることができます。これにより、浮いたお金を「地震上乗せ特約」の原資に回すのが賢いポートフォリオです。

③ 地震保険料控除の活用

地震保険料は所得税・住民税の控除対象です。所得税なら最大5万円、住民税なら最大2.5万円が所得から控除されます。年末調整や確定申告を忘れないことで、実質的な保険料負担をさらに下げることができます。

🌟 最後に:あなたの家を「デジタル」で守る

災害はいつ、どのような形で訪れるか分かりません。本記事で得た知識を形にするために、今すぐ以下の3つを行ってください。

- 証券をスマホで撮影し、クラウドに保存する:原本が流失・焼失しても、画像があれば請求がスムーズです。

- 家全体の現状を写真に撮る:被害前後の比較は、鑑定人に対する最強の証拠になります。

- 保険会社の事故受付番号を連絡先に登録する:パニック時に落ち着いて行動するための第一歩です。

火災保険と地震保険。この2つを正しく組み合わせ、管理することこそが、大切な家族と財産を守る「最強の盾」となります。

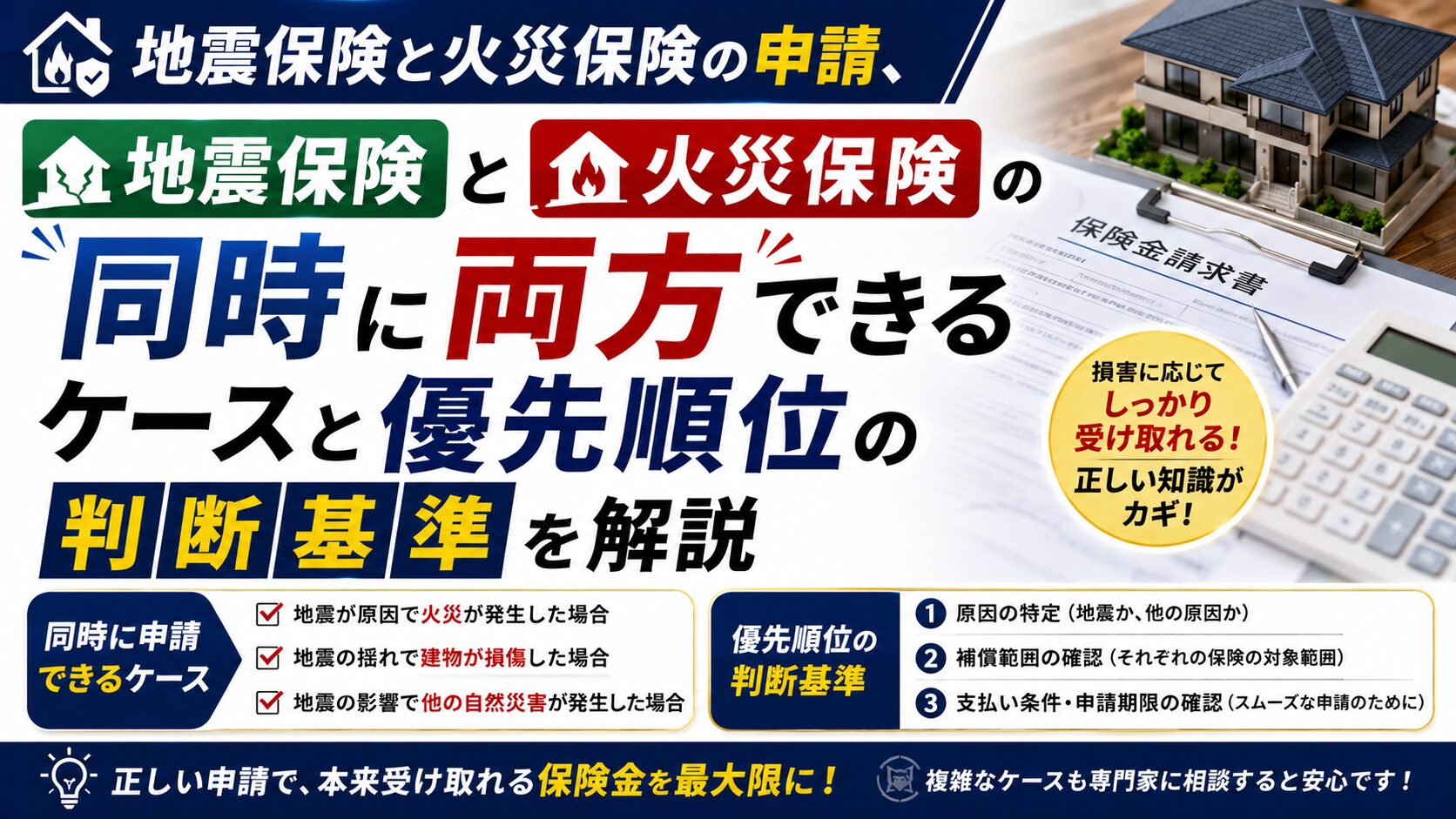

序論:日本の住まいを守る「火災保険」と「地震保険」の不可分な関係

家を建てる、あるいは購入する際、多くの人が「火災保険」には加入します。住宅ローンの契約条件に含まれていることも多いためです。しかし、「地震保険」については「保険料が高くなるから」「うちは頑丈だから」という理由で、加入を迷ったり、最低限の補償で済ませたりするケースが少なくありません。

しかし、日本という「災害大国」において、この2つの保険は単なる「似たような商品」ではなく、「補償の穴を埋め合う相互補完の関係」にあります。特に重要な事実は、「火災保険だけでは、地震を原因とする火災(地震火災)は一切補償されない」という点です。

本記事では、この致命的な見落としを防ぎ、万が一の際に「本当に再建できる」ための知識を、8,000文字のボリュームで徹底的に掘り下げていきます。

1. 【定義の徹底解剖】運営目的と法的な枠組みの違い

火災保険と地震保険は、そもそも「誰が、何のために」作られたのかという出発点から異なります。

1-1. 火災保険:民間企業の「リスク分散型」ビジネスモデル

火災保険は損害保険会社が運営する商品です。その本質は「日常生活の中で発生しうる、予見可能なリスク」をカバーすることにあります。

- 自由競争: 保険会社ごとに、台風に強いプラン、盗難補償が手厚いプランなど、補償内容や割引制度に独自のカラーがあります。

- 時価と新価: かつては古い価値(時価)でしか払われませんでしたが、現在は「新品を買い直す額(新価)」で払うのが主流です。

1-2. 地震保険:国の「被災者救済型」セーフティネット

地震保険は、民間企業だけでは支払い能力を超えてしまうような「巨大震災」に備えるため、「地震保険に関する法律」に基づき、政府と民間がタッグを組んで運営しています。

- 営利目的ではない: 損害保険会社はこの保険で利益を得てはいけないと法律で決まっており、集めた保険料は将来の支払いのために積み立てられます。

- 画一性: 国が関与しているため、どの保険会社で入っても補償内容や保険料は「全く同じ」です。

- 単独加入不可: 法律の仕組み上、必ず火災保険の「付帯(セット)」として契約しなければなりません。

【重要】

火災保険は「家を元通りにする」ためのものですが、地震保険は「被災後の生活を立て直す(当面のキャッシュを確保する)」ためのものです。この「目的の差」が、後の支払い基準の差に繋がります。

2. 【補償範囲の真実】「火」と「水」を原因別に分ける

ここが最も混乱しやすいポイントです。同じ「燃えた」「濡れた」でも、原因によって使う保険が完全に分かれます。

2-1. 「火」による損害の境界線

| ケース | 原因 | 適用される保険 |

|---|---|---|

| 寝たばこで自室が火事になった | 失火(通常) | 火災保険 |

| 隣家から出火し、延焼した | もらい火 | 火災保険 |

| 地震で石油ストーブが倒れて火事になった | 地震火災 | 地震保険 |

| 地震の揺れでコンセントがショートし出火 | 地震火災 | 地震保険 |

日本では「失火責任法」という法律があり、隣人が火を出しても、重大な過失がない限り、隣人に損害賠償を請求できません。そのため、「自分の家は自分で火災保険をかけて守る」のが大原則です。

2-2. 「水」による損害の境界線

水による損害は、火災保険の「水災補償」と、地震保険の「津波補償」が対立します。

- 火災保険(水災): 台風、豪雨、ゲリラ豪雨による洪水、土砂崩れ。

(例:川が氾濫して床上浸水した、裏山が崩れて家が壊れた) - 地震保険(地震・津波): 地震による津波での流失、液状化による地盤沈下。

(例:津波で1階が水没した、地震で地盤が緩んで家が傾いた)

もし「津波の心配がある沿岸部」に住んでいるのであれば、火災保険をどれだけ手厚くしても意味がありません。地震保険への加入が、唯一の水害対策となります。

3. 【損害認定のブラックボックス】鑑定人はどこを見ているのか?

保険金の支払い方は、両者で驚くほど異なります。ここを理解していないと、「あんなに壊れたのにこれだけ?」という不満につながります。

3-1. 火災保険:実損払いの「積算方式」

火災保険は、被害箇所を特定し、その「修理見積もり」に基づいて保険金が計算されます。

「屋根の修理に120万円、壁の塗装に30万円、窓ガラスに10万円、合計160万円」といった具合に、積み上げていく方式です。

3-2. 地震保険:割合で決まる「定型方式」

地震保険は、一軒一軒の見積もりを作っていては大規模被災時に支払いが間に合わないため、「損害の程度(損害認定)」で一律に決まります。

- 全損(100%): 主要構造部の損害額が時価の50%以上。または焼失・流失した床面積が70%以上。

- 大半損(60%): 主要構造部の損害額が時価の40%以上50%未満。

- 小半損(30%): 主要構造部の損害額が時価の20%以上40%未満。

- 一部損(5%): 主要構造部の損害額が時価の3%以上20%未満。

主要構造部とは、柱、基礎、梁、屋根、外壁のことです。内装のクロスが剥がれた、床に傷がついた、キッチンが壊れたといった損害は、主要構造部ではないため、地震保険の認定にはカウントされにくいというシビアな現実があります。

4. 【マンション特有の罠】「専有部分」と「共用部分」の分離

マンション住まいの場合、一戸建てとは全く異なるルールが存在します。

4-1. 自分の保険では「エントランス」は直せない

あなたが加入する火災・地震保険の対象は、あくまで自分の部屋の「内側(専有部分)」だけです。

- 地震でマンションの外壁に亀裂が入った: 管理組合が加入している保険で直します。

- 地震で自分の部屋の壁紙が割れた: 自分の地震保険で直しますが、「一部損」に届かないケースが多々あります。

4-2. マンション全体の「損害認定」に引きずられる

地震保険の場合、個別の部屋がどれだけ壊れていても、建物全体(管理組合側)の認定が「損害なし」であれば、個別の部屋も「損害なし」と判定される運用が一般的です。逆に、建物全体が「一部損」以上になれば、各戸も一斉に保険金が支払われます。

5. 【コストパフォーマンスの最適化】保険料を賢く下げる方法

家財補償や地震保険をフルで付けると、保険料は跳ね上がります。無駄を削りつつ、最強の補償を作るための戦略です。

5-1. 地震保険の割引制度をフル活用する

前述の通り、耐震性能が高い家は最大50%の割引があります。

「建築確認書類」や「長期優良住宅の認定証」を探してください。これ一枚で、10年間の保険料が数十万円単位で変わる可能性があります。

5-2. 免責(自己負担額)を設定する

火災保険において「免責10万円」を設定すると、保険料は劇的に安くなります。「小さな被害は自腹で直す、その代わり大きな被害(火災や地震)には手厚い補償をかける」というメリハリが、現代のスマートな保険選びです。

5-3. 地震保険料控除による節税

地震保険料は所得税で最大5万円、住民税で最大2.5万円の控除が受けられます。これは実質的な還付金ですので、年間の保険料実効コストを計算する際、この節税メリットを加味すべきです。

6. 【結論】あなたが選ぶべき「最強の組み合わせ」

結論として、火災保険と地震保険はどう入るのが正解なのでしょうか。

- 基本構成: 火災保険(新価・水災あり※)+ 地震保険(50%付帯)。

※ハザードマップで浸水リスクが「白(なし)」の場合は水災を外して節約。 - 補強策: 住宅ローンが1,000万円以上残っているなら、民間の「地震上乗せ特約」を検討する。これで地震でも100%の補償が得られます。

- 家財の重要性: 「建物」だけでなく「家財」にも地震保険を付ける。建物の認定が厳しくても、家財の方が「一部損」の認定を受けやすい傾向にあるからです。

保険は「何も起きないこと」を祈りつつ、「起きた時に人生が詰まない」ようにするための投資です。火災保険と地震保険の違いを理解した今のあなたなら、もう保険会社の言いなりではなく、自分の意志でリスクをコントロールできるはずです。

今後のステップ:まずは証券の「裏側」をチェック

この記事を読み終えたら、まずはタンスの奥に眠っている保険証券を取り出してください。そして以下の3点を確認してください。

- 地震保険の金額は、火災保険の「何%」になっているか?(最大50%か)

- 火災保険は「新価(再調達価額)」になっているか?(時価だと足りません)

- 「破損・汚損」特約は付いているか?(日常のうっかり事故をカバーします)

もし不明点があれば、すぐに担当者やコールセンターに電話しましょう。災害は、あなたの知識が整うのを待ってはくれません。

この記事の監修者

損害保険診断士協会コラム一覧