2026年2月18日

「台風で屋根の瓦が少しズレたけれど、修理代も高そうだし、保険が出るかわからないから放置している」

「雪で雨どいが曲がった気がするが、生活に支障がないからそのままにしている」

「雹(ひょう)が降った後、ベランダの屋根に穴が空いたが、小さな穴だから自費で直そうか迷っている」

もし、あなたがこのように考えて家のダメージを放置しているなら、それは非常に大きな「損」をしている可能性があります。

なぜなら、これらの一見小さな被害の裏には、「数十万円〜数百万円単位の高単価工事」が必要となる根拠が隠されていることが多いからです。

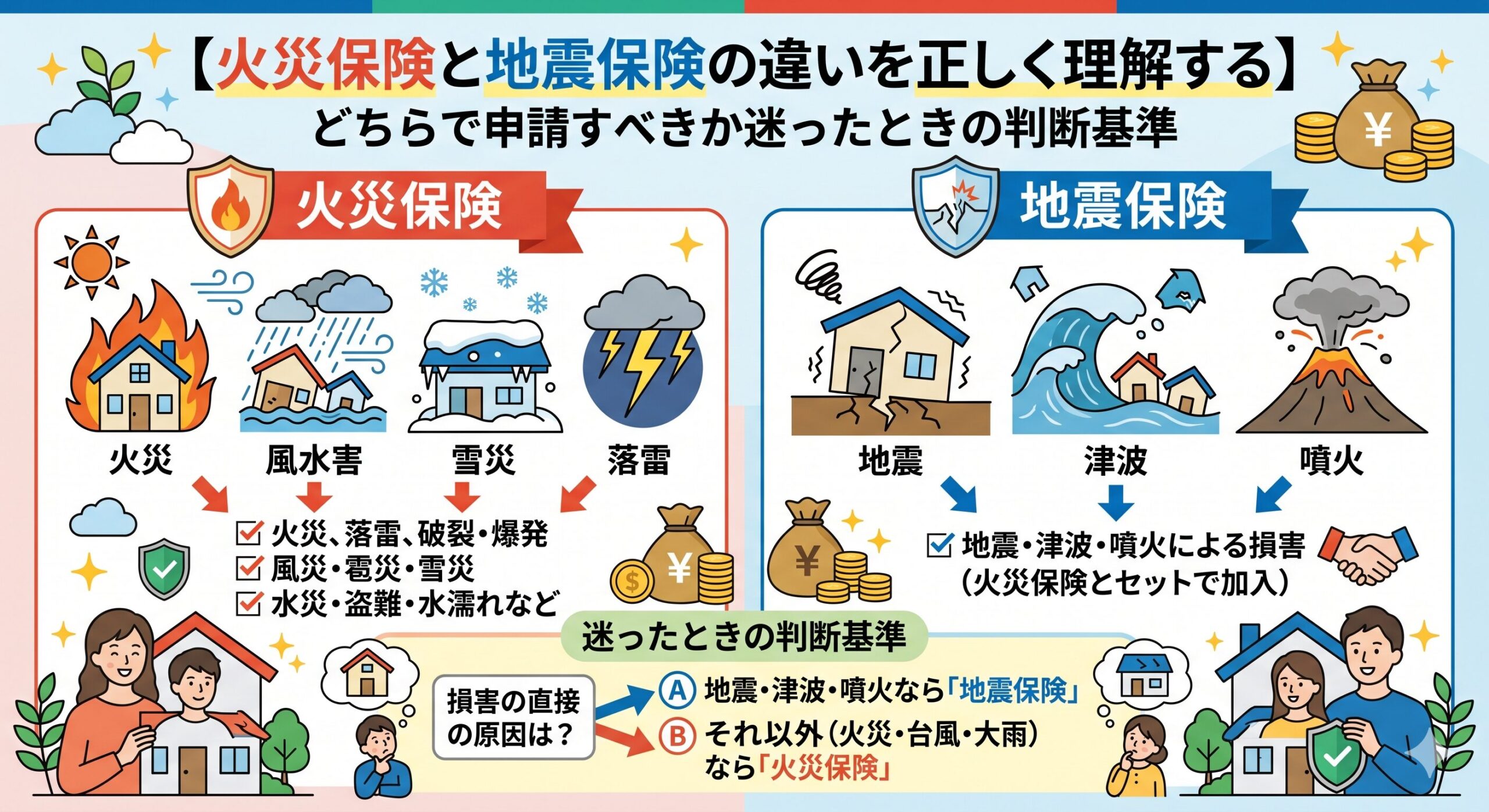

火災保険は「火事」だけでなく、「風災(台風・強風)」「雪災(大雪)」「雹災(ひょう)」といった自然災害による建物の損害を広く補償します。

そして、保険金として認定される金額は、単に壊れた部品の材料費だけではありません。

工事を行うために不可欠な「足場代」や、廃盤品による「全面交換費用」、さらには「廃材処分費」など、プロの目で見なければ気づかない高額な付帯費用が含まれるのです。

本記事では、台風・雪・雹によって被害を受けやすく、かつ火災保険の申請において「高額認定」に繋がりやすい工事箇所を徹底解説します。

保険会社が認める適正な修理費用のロジックを知り、あなたの大切な資産を守るための知識を身につけてください。

この記事でわかる「高額認定」のポイント

- 修理費を跳ね上げる「仮設足場」が認められる条件とは?

- 台風による「屋根・棟板金」の被害と高額修理のロジック

- 雪災で多発する「雨どい」の歪みが「全交換」になる理由

- 雹(ひょう)災がもたらす広範囲被害とサイディングの張り替え

- 「経年劣化」と言わせないための正しい申請・証明方法

目次

全ての工事単価を底上げする「仮設足場」の重要性

高単価工事の話をする上で、絶対に避けて通れないのが「仮設足場(あしば)」の存在です。

屋根や2階以上の外壁、雨どいの修理を行う際、作業員の安全確保(労働安全衛生法)のために足場の設置は必須となります。

この足場費用、一般的な2階建て住宅(延床面積30坪程度)であっても、設置と撤去を含めると15万円〜25万円程度の高額な費用が発生します。

もし3階建てであれば、さらに高額になります。

「1箇所の被害」が足場代全額を正当化する

ここが火災保険申請の最大のポイントです。

例えば、台風で2階の雨どいが一箇所だけ破損したとします。

雨どいの部品代と交換工賃だけなら、数万円で済むかもしれません。

しかし、その「たった一箇所の修理」を行うために足場が必要であれば、保険会社は「修理費+足場代」を損害額として認定します。

【例:2階雨どいの部分破損】

・雨どい修理費:5万円

・仮設足場費用:20万円

認定総額:25万円

このように、被害箇所自体は小さくても、足場が必要な「高所」にあるというだけで、申請金額(認定額)は桁違いに跳ね上がります。

逆に言えば、足場が必要な被害を一箇所でも見つけることができれば、保険申請のメリットは非常に大きくなるのです。

メッシュシートや飛散防止対策費

足場を組む際には、近隣へのゴミや塗料の飛散を防ぐための「メッシュシート」もセットで必要になります。

また、敷地条件によっては道路使用許可の申請費や、交通誘導員(ガードマン)の費用も発生します。

これらも全て、現状復旧に必要な「正当な費用」として保険金に含まれます。

プロの申請サポート業者は、こうした「諸経費」を漏らさず見積もりに計上することで、適正な高単価認定を勝ち取っています。

台風(風災):屋根の「棟板金」と「スレート」の秘密

台風による被害で最も多く、かつ高額になりやすいのが「屋根」です。

屋根は普段見えないため被害に気づきにくいですが、ドローンなどで点検すると、驚くほど多くの家で被害が見つかります。

棟板金(むねばんきん)の浮き・剥がれ

スレート屋根や金属屋根の頂上にある、帽子のような金属部分を「棟板金」と呼びます。

ここは屋根の中で最も風の影響を受けやすい場所です。

強風が吹き抜ける際、飛行機の翼のような「揚力」が発生し、板金を上に持ち上げようとします。

度重なる台風によって、板金を止めている釘が抜け、板金自体が浮き上がったり、最悪の場合は飛散したりします。

【高単価の理由】

棟板金の修理は、単に釘を打ち直すだけでは済みません。

一度浮いてしまった板金は変形していることが多く、交換が必要です。

さらに、板金の下にある木材(貫板:ぬきいた)も雨水で腐食している可能性があるため、下地からの全交換工事となります。

屋根の頂上での作業となるため、当然ながら足場も必須となり、工事費用は高額になります。

スレート屋根のひび割れ・欠け

スレート(コロニアル)屋根は、飛来物の衝突によって割れたり、強風による煽りでひび割れたりします。

「1枚割れただけ」であっても、その1枚を交換するためには周辺のスレートを剥がす必要があり、大掛かりな工事になります。

【高単価の理由:廃盤品のロジック】

特に築15年以上の家の場合、当時のスレート材はメーカー廃盤(生産終了)になっていることがほとんどです。

同じ材料が手に入らない場合、「部分的な修理が不可能」または「修理しても著しく美観を損なう」という理由で、屋根一面、あるいは屋根全体の「カバー工法(重ね張り)」や「葺き替え」が認められるケースがあります。

こうなると、認定額は100万円〜200万円クラスに跳ね上がります。

雪災:雨どいの「歪み」が生む全交換工事

雪国でなくても、数年に一度の大雪で被害を受けやすいのが「雨どい」です。

雪の重みは想像以上で、屋根から滑り落ちてきた雪が雨どいに引っかかると、金具ごと下方向に曲がってしまいます。

「機能全損」という考え方

雨どいは、外れていなくても、割れていなくても、「曲がっただけ」で被害認定されます。

なぜなら、雨どいには水を集水器(桝)に流すための微妙な「傾斜(勾配)」がつけられているからです。

雪の重みで金具が下がり、この傾斜が変わってしまうと、水が流れずに溜まってしまったり、逆流したりします。

これは雨どいとしての機能を失った「機能全損」の状態です。

一面全交換の高単価ロジック

雨どいもまた、廃盤品の問題が発生しやすい部材です。

一部が歪んだだけでも、既存の雨どいと新しい雨どいの形状(型番)が合わなければ接続できません。

無理に接続しても水漏れの原因になります。

そのため、「歪んだのは一部だが、修理のためにはそのライン(一面)全ての交換が必要」という見積もりが正当化されます。

足場代と合わせて、雨どい交換工事は平均して30万円〜60万円程度の認定額になることが多い高単価案件です。

雹(ひょう)災:広範囲に及ぶ高額被害の代名詞

近年、ゲリラ豪雨と共に増加しているのが「雹(ひょう)」による被害です。

ゴルフボール大の氷の塊が空から無数に降ってくるため、被害は一箇所にとどまらず、建物の「面」全体に及びます。

そのため、火災保険の認定額も極めて高額になりやすいのが特徴です。

雨どいの穴あきと破損

古い雨どいは紫外線で硬化(脆化)しており、雹が当たると簡単に穴が空いたり、割れたりします。

雹の場合、特定の場所だけでなく、雨どい全体に無数の穴が空くことが多いため、全交換の認定が非常に降りやすいです。

網戸・波板・カーポートの損壊

ベランダの波板やカーポートのポリカーボネート板は、雹の直撃を受けると蜂の巣のように穴だらけになります。

また、網戸も雹が当たると破れたり、枠が歪んだりします。

これらは一枚単位ではなく、被害を受けた全ての枚数の交換費用が請求できます。

金属系サイディング・屋根の凹み

金属製の外壁(ガルバリウム鋼板など)や屋根は、雹が当たると無数の「凹み(打痕)」ができます。

機能的に穴が空いていなくても、美観の損害として認められるケースがあります。

外壁全面の張り替えや塗装となれば、100万円を超える高額工事となります。

見落としがちな高単価「付帯設備」

建物本体以外にも、敷地内にある設備は「建物」の一部として補償対象になることが多いです。

これらも見落とさずに申請することで、受給総額を押し上げることができます。

エアコン室外機・給湯器のフィン潰れ

エアコンの室外機や給湯器の裏側にある、薄い金属のヒダ(フィン)。

これは雹や飛来物が当たると簡単に潰れてしまいます。

フィンが潰れると熱交換効率が下がり、故障の原因や電気代の上昇を招きます。

機能に支障が出ると判断されれば、室外機ごとの交換費用(10万円〜)が認定されます。

テレビアンテナ・太陽光パネル

強風でアンテナが傾いたり、倒れたりした場合も補償対象です。

方向調整だけで済めば数万円ですが、交換となれば高額になります。

太陽光パネルも、飛来物による割れや架台の歪みがあれば、専門的な電気工事を含む高額な修理費用が発生します。

これらも屋根上作業となるため、足場代がセットで認定されやすい項目です。

フェンス・門扉・ブロック塀

台風でフェンスが傾いたり、物がぶつかって門扉が凹んだりした場合。

基礎ブロックからのやり直しが必要になると、解体・撤去費用やコンクリート打設費用がかさみ、見た目以上に高額な工事になります。

「経年劣化」と言わせないための申請テクニック

火災保険申請において最大の壁となるのが「経年劣化(老朽化)」です。

保険会社は、「それは古くなったから壊れたのであって、台風のせいではありません」と言って否認(支払い拒否)してくることがあります。

高額認定を勝ち取るためには、この経年劣化の主張を覆す「根拠」が必要です。

事故日と気象データの照合

「いつ壊れたか」を明確にすることが重要です。

「なんとなく前から壊れていた」では経年劣化とみなされます。

「〇月〇日の台風〇号の通過後から壊れた」と主張し、その日の気象庁のデータ(最大瞬間風速など)を添付することで、自然災害との因果関係を証明します。

被害状況の写真(多角的な視点)

写真は最大の証拠です。

遠景(建物全体)、中景(被害箇所周辺)、近景(被害箇所のアップ)を漏れなく撮影します。

特に、断面が新しい(汚れていない)傷や、飛来物が落ちている状況などは、最近の被害であることを示す強力な証拠となります。

見積書の「文言」にこだわる

修理業者に作成してもらう見積書の内容も重要です。

単に「雨どい交換一式」と書くのではなく、「台風〇号による風圧変形のため交換」といったように、災害との因果関係を備考欄に記載してもらうことで、保険会社の審査がスムーズになります。

プロによる調査のススメ

ここまで解説してきた「高額認定」のポイントですが、一般の方が屋根の上に登ってこれらを確認するのは非常に危険であり、現実的ではありません。

また、見つけた傷が「経年劣化」なのか「風災」なのかを判断するには、建築と保険の両方の知識が必要です。

そこで活用したいのが、「火災保険申請サポート」の専門業者です。

- ドローンや高所カメラでの安全調査: 足場を組まずに詳細な屋根の点検が可能です。

- 申請用書類の作成代行: 保険会社が納得するロジックで構成された、写真台帳や見積書を作成してくれます。

- 完全成功報酬制: 保険金が下りなかった場合、費用は一切かからない業者がほとんどです。リスクゼロで調査を依頼できます。

まとめ:気づかない被害を見つけることが資産防衛

台風や雪、雹による被害は、家の屋根や外壁といった「高い場所」「見えにくい場所」に集中します。

そして、それらを修理するための費用は、足場代や廃盤品対応によって、想像以上に高額になります。

火災保険は、これらの費用をカバーするために、あなたが毎月(毎年)安くはない保険料を支払って維持している「権利」です。

被害に気づかずに自費で直したり、そのまま放置して家を傷めたりするのは、非常にもったいないことです。

「うちは大丈夫だろう」と思い込まず、台風シーズンや大雪の後は、一度プロの目で建物をチェックしてもらうことを強くお勧めします。

そこには、あなたが受け取るべき正当な保険金が眠っているかもしれません。

この記事の監修者

損害保険診断士協会コラム一覧

関連記事

新着記事

-

複数の火災保険に加入している場合、申請はどちらの保険会社にすればいいのかを解説

-

火災保険申請サポートに依頼したのに給付金が少なかった方が取れる3つの対処法

-

自分で火災保険申請をして査定額が低かった方が、申請サポートに切り替えた理由

-

火災保険申請の給付金額を左右する「損害調査報告書」に何が書かれているのかを解説

-

台風後に屋根裏を確認したら雨水の跡があった、火災保険申請で見えない損傷も対象になるケースとは