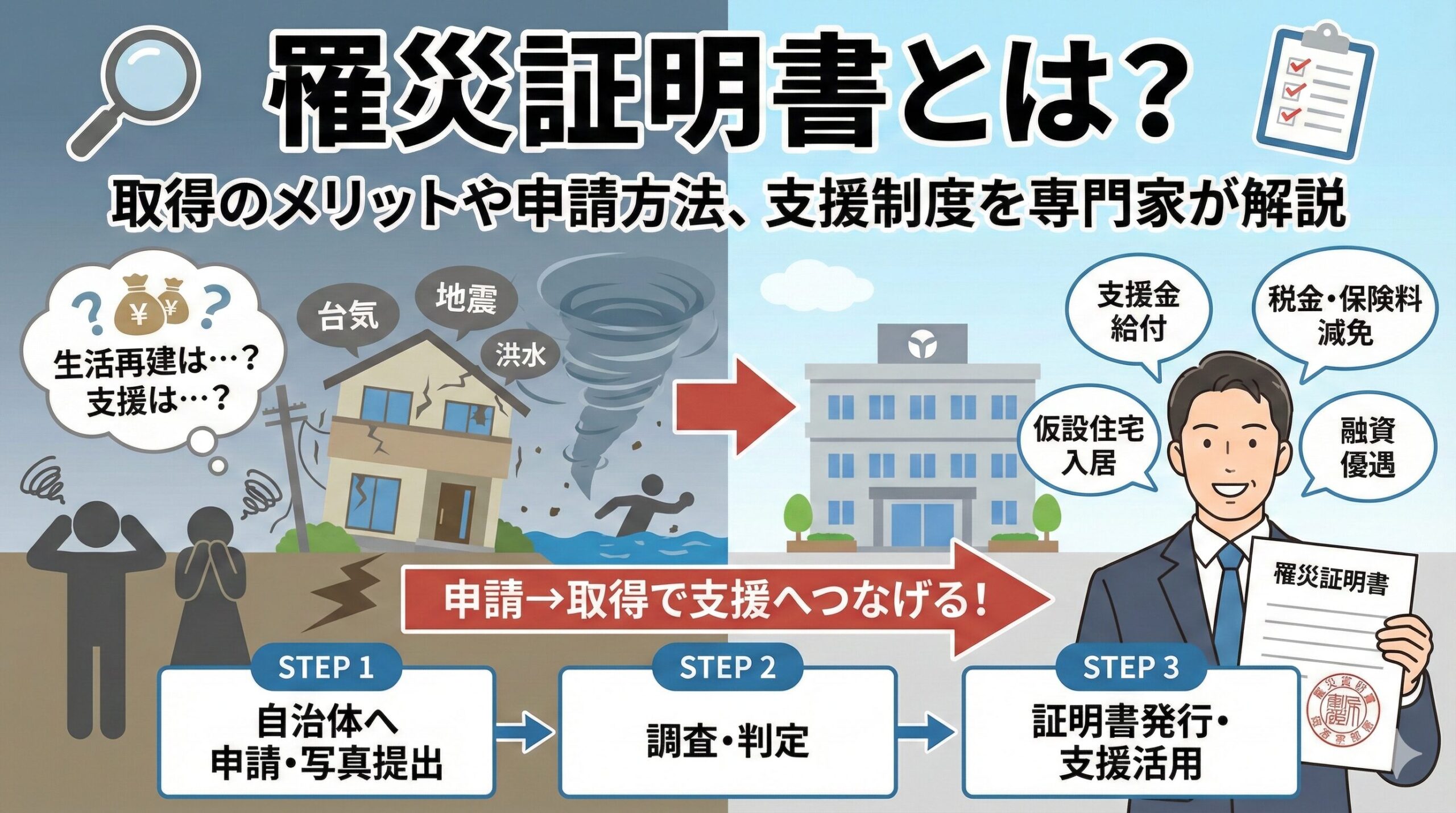

2025年11月21日

🏠火災保険は「火事以外」が本番!意外と知らない補償範囲の真実

多くの方が「火災保険」と聞くと、その名の通り、火事や失火の際に使う保険だと考えているのではないでしょうか。しかし、それは大きな誤解かもしれません。実は、火災保険の適用範囲は非常に広く、私たちが日常で直面する自然災害や突発的な事故による住宅の損害を幅広くカバーしてくれる、非常に心強い存在なのです。

地震や老朽化による損害を除けば、台風による屋根の破損、大雪によるカーポートの倒壊、上階からの水漏れなど、**「火事ではない」**原因で発生する住宅の修理費を、火災保険でまかなえるケースが驚くほど多くあります。これらの修理をすべて自己負担でまかなってしまうのは、実にもったいないことだと感じます。

このセクションでは、火災保険が持つ「火事以外」の主な補償範囲に焦点を当て、特に請求事例が多い「風災」「雪災」「水災」の具体的な適用条件を分かりやすく解説します。ご自宅の損害が保険でカバーできるかもしれないという希望を膨らませていただければ幸いです。

なぜ修理費用が「実質0円」になるのか?補償範囲の全体像

火災保険の適用範囲は、契約内容や特約によって異なりますが、一般的な住宅総合保険でカバーされる主な損害の種類を理解することが、自己負担を防ぐための第一歩となります。

- 火災・落雷・破裂・爆発:

- 最も基本となる補償です。近隣からの延焼による損害や、落雷による家電製品の故障(建物に付帯する設備を含む)なども含まれます。

- 風災・雹災(ひょうさい)・雪災:

- 台風や強風による屋根瓦の飛散、雹による窓ガラスや外壁の破損、大雪や雪崩による家屋やカーポートの損壊など、自然災害の中でも特に請求が多い項目です。

- 水濡れ(給排水設備事故):

- 上階からの水漏れや、ご自宅の給排水管の破損・詰まりによって、床や壁、家財が濡れて損害を受けた場合に適用されます。水災とは区別される点に注意が必要です。

- 盗難・破損・汚損(突発的な事故):

- 空き巣による窓ガラスの破壊や家財の盗難、子供が誤って壁に穴を開けてしまった、物を落として床を傷つけてしまったなど、突発的かつ不測の事故による損害をカバーする特約がある場合があります。

これらの補償範囲を一つひとつ確認することで、自己判断で「これは老朽化だ」「これは保険がきかないだろう」と諦めてしまうケースを減らせるはずです。

🌀自己負担を防ぐ!風災・雪災の適用を逃さないための知識

台風や大雪の被害は、火災保険の主要な請求原因の一つですが、単に「風が吹いた」「雪が降った」というだけでは保険は適用されません。適用を受けるための具体的な条件と注意点を知っておきましょう。

- 風災・雹災:

- **条件:** 建物や家財が、風、竜巻、暴風、雹などの自然現象によって直接損害を受けた場合に適用されます。一般的に、**最大瞬間風速20m/秒以上**の暴風域であるかどうかが判断の一つの目安となります。

- **事例:** 台風で飛んできた看板が外壁に当たりへこんだ、強風で屋根の棟板金が浮き上がった、雹が降って天窓が割れた、などが該当します。

- **注意点:** 経年劣化が主たる原因であると判断された場合は、適用外となる可能性が高まります。

- 雪災:

- **条件:** 豪雪や雪崩、積雪の重みによって建物や家財に損害が生じた場合に適用されます。

- **事例:** 積雪の重みで雨どいが曲がった、カーポートの屋根が破損した、雪解け水で浸水被害が出た(水災特約が必要な場合もある)などが該当します。

✨最重要ポイント✨

風災や雪災では、被害発生から**3年以内**であれば保険金請求が可能です。少しでも不具合や破損を見つけたら、**自己判断せずに証拠写真を残し、保険会社または専門業者に相談する**ことが、自己負担を防ぐための鉄則です。

💧見落としがちな適用事例!水漏れ・水災・破損事故の境界線

火災保険の補償の中でも、特に混同しやすいのが「水濡れ」「水災」、そして「突発的な破損事故」による損害です。これらの区別を正確に理解していないと、本来保険で修理できたはずの損害を自己負担してしまうことになります。特に、日常生活で発生しがちな「水」に関するトラブルについて、詳しく見ていきましょう。

このセクションでは、水に関する損害の適用範囲の違いと、その他、日常生活で起こり得る突発的な事故が火災保険でカバーできる具体的な事例を解説します。適用されるかどうかの境界線を知ることで、安心して修理を進められるでしょう。

「水濡れ」と「水災」の決定的な違いを理解する

同じ「水による被害」でも、火災保険の適用においては、「水濡れ」と「水災」は全く異なる補償項目として扱われます。ご自身の契約内容を確認する際にも、この区別は非常に重要になります。

- 水濡れ(給排水設備事故):

- **定義:** 建物内部の給排水管や設備(洗濯機のホース、エアコンのドレンホース、風呂場の給湯器など)の破損、または他人の住居からの水漏れによって建物や家財が損害を受けた場合を指します。

- **事例:** マンションの上階の住居からの漏水で自宅の天井や壁が汚損した、自宅の給水管が経年劣化で破裂し床が水浸しになった、などが該当します。

- **重要点:** 水濡れ補償は、多くの場合、火災保険の基本セットに含まれていることが多いです。

- 水災:

- **定義:** 台風、豪雨、洪水、高潮など、自然現象によって引き起こされた「床上浸水」または地盤面から45cmを超える浸水被害、あるいはこれらによって生じた損害を指します。

- **事例:** 集中豪雨で近くの河川が氾濫し、床上に水が入ってきた、大雨で下水道から水が逆流し、浸水被害が出た、などが該当します。

- **重要点:** 水災補償は、火災保険において**オプション(特約)扱い**であることが多く、契約内容によっては付いていない場合があります。

ご自宅の立地(河川や低地)によっては、水災特約への加入が極めて重要になります。特に水災補償を付けていない場合は、自然災害による浸水被害はすべて自己負担となってしまうため、契約内容を再確認することをお勧めします。

🪟突発的な事故や盗難による損害もカバーできるか

火災保険は、自然災害だけでなく、日常生活で起こる「うっかり」や犯罪行為による損害も補償の対象とすることができます。ただし、これは「不測かつ突発的な事故による破損・汚損等」という特約が付帯している場合に限ります。

- 破損・汚損等の事例:

- 子供が遊んでいる最中にテレビを倒して画面を破損した。

- 模様替え中に家具を移動させた際に壁に大きな穴を開けてしまった。

- 高所の掃除中に誤って照明器具を落として床を傷つけてしまった。

- 盗難の事例:

- 空き巣が侵入する際に窓ガラスを割って侵入し、窓やサッシに破損が生じた。

- 盗難による家財の損失があった。

この特約は非常に便利な反面、**「故意」や「重過失」、「経年劣化」、「地震による損害」**などは適用対象外となることが一般的です。「経年劣化」と判断されるかどうかが非常に曖昧な場合もあるため、自己判断せず、必ず保険会社に相談する姿勢が大切です。

✨最重要ポイント✨

ご自宅の破損が「水濡れ」「水災」「破損」のどれに該当するかで、保険金が出るかどうかが決まります。まずは保険の証券を確認し、これらの補償が**特約として付帯されているか**をチェックしましょう。

✅保険金請求で失敗しない!自己負担を防ぐための実務ステップ

火災保険の適用範囲を理解できたら、次はいよいよ実際の保険金請求プロセスです。適切な手順を踏まずに修理を進めてしまったり、必要な証拠を残さなかったりすると、本来受け取れたはずの保険金が支払われないという残念な事態になりかねません。修理代を実質0円にするためには、この実務ステップを正確に実行することが極めて重要です。

このセクションでは、損害発見から保険金を受け取るまでの具体的なフローと、保険会社に「経年劣化ではない」と納得してもらうための証拠保全のテクニックについて解説します。適切な請求を行い、自己負担を防ぎましょう。

損害発見から保険金受領までの5つのステップ

保険金請求の流れを事前に把握しておけば、慌てることなく、スムーズに手続きを進めることができます。

- 損害状況の確認と証拠保全:

- 損害を発見したら、**まず修理する前に、必ずスマートフォンなどで写真や動画を撮る**ことが最優先事項です。被害の全体像と、被害箇所の拡大写真を複数枚撮影しておきましょう。

- 保険会社への連絡・相談:

- 被害の日時、原因、被害箇所を伝えます。この時、保険会社から送付される「保険金請求書」と手続きに関する説明を受けましょう。

- 修理業者による見積もり取得:

- 信頼できる修理業者に依頼し、被害箇所の修理見積もりを作成してもらいます。この見積もりは、被害の原因や修理内容が明確に記載されている必要があります。

- 保険金請求書類の提出と鑑定:

- 保険金請求書に、写真、見積もり書などを添えて保険会社に提出します。損害額が大きい場合、保険会社の依頼した「損害鑑定人」が現地調査に来る場合があります。

- 保険金の決定と入金:

- 鑑定結果に基づき、保険会社が支払う保険金額を決定し、保険金が指定口座に振り込まれます。

焦って修理を始めず、必ず「証拠保全」と「保険会社への事前連絡」を優先してください。これが、失敗しないための最大の秘訣です。

📸「経年劣化」と判断させないための証拠保全テクニック

保険金請求において、最も大きな壁となるのが「その損害は、経年劣化によるものではないか」という保険会社の判断です。風災や雪災の適用を受けるために、以下のような証拠を確実に残しましょう。

- 被害発生日時と天候の記録:

- 被害が起きたと推測される台風や大雪の**日時を記録**し、その時の**気象庁のデータ**(最大風速、降雪量など)を可能な限り保存しておきましょう。自然災害との因果関係を証明する重要な証拠となります。

- 被害箇所の「接写」と「全体像」:

- 被害箇所を**メジャーや定規と一緒に撮影**し、被害の大きさを客観的に記録します。また、離れた場所から撮影した写真で、被害が建物全体のどこで発生しているかを明確に記録することも大切です。

- 被害発生前後の「比較写真」:

- もし可能であれば、被害発生前の写真(新築時、リフォーム時など)と比較することで、今回の損害が「突発的に発生したもの」であることを証明しやすくなります。

「このひび割れは、つい最近の台風でできたものだ」という主張を、客観的な証拠で裏付けることができれば、経年劣化と判断されるリスクを大幅に下げられます。

🙅♂️自己負担を招く!絶対にやってはいけない行為

保険金請求をスムーズに進め、自己負担を防ぐために、以下の行為は絶対に避けてください。

- 保険会社に連絡する前に修理を完了させる:

- これが最も危険な行為です。修理してしまうと、保険会社や鑑定人が被害状況を確認できなくなり、保険金が支払われない、あるいは大幅に減額される原因となります。応急処置に留めるのが賢明です。

- 見積もりを出す業者に「保険金が下りる前提」で話をする:

- 保険金詐欺と疑われるような行為を誘発する業者に依頼しないよう注意が必要です。「保険金で全額修理できますよ」と断定的な営業をする業者には、特に注意が必要だと感じます。

- 損害額が「免責金額」を下回るのに請求する:

- 契約内容によっては、自己負担額(免責金額)が設定されています。例えば、免責金額が5万円の場合、損害額が4万円であれば保険金は支払われません。請求前に免責金額を確認しておきましょう。

正しい知識と誠実な姿勢で保険金請求を行うことで、火災保険をあなたの家の守り神として最大限に活用できるでしょう。

✨最重要ポイント✨

火災保険は、火事以外にも風災、雪災、水濡れなど、幅広い損害をカバーする頼れる存在です。自己負担を避けるためには、**「被害の証拠保全」**を最優先し、**「保険会社に事前に連絡」**する、この2点を徹底することが成功への鍵となります。

💰自己負担額を左右する!建物の評価方法と保険金額の賢い決め方

火災保険の適用範囲を知ることは重要ですが、実際にいくら保険金が支払われるかは、ご契約時に決めた「保険金額」と、建物の「評価額」によって大きく左右されます。この金額設定を誤ってしまうと、せっかく保険が適用されても、修理費用を全額まかなえない「自己負担」が発生してしまう場合があります。特に、新築時や契約更新時に、この評価額を適正に設定できているかどうかが、いざという時の安心感を決定づけます。

このセクションでは、火災保険における建物の評価方法である「新価(再調達価額)」と「時価」の違いを明確にし、お客様が適切な保険金額を設定するための具体的な方法と、自己負担となる「免責金額」の賢い選び方について深く解説します。保険金で修理をまかなうための、お金に関する重要な知識を身につけましょう。

「新価」と「時価」!保険金額決定で最も重要な違い

火災保険の契約において、建物や家財の評価方法には主に2つの考え方があり、どちらを選ぶかで、保険金として受け取れる金額が大きく変わってきます。

- 新価(再調達価額)契約:

- 損害が発生した時点において、保険の対象となる建物や家財を**新たに建て直したり、買い直したりするために必要な金額**を基準とします。

- **メリット:** 実際の修理費用や建て替え費用がすべてまかなえる可能性が高く、自己負担が最小限に抑えられます。現在の主流な契約方式です。

- **注意点:** 経年による減価償却を考慮しないため、時価契約よりも保険料は高くなります。

- 時価契約:

- 損害が発生した時点において、建物の経過年数や使用による消耗分を差し引いた、**現在の価値**を基準とします。

- **メリット:** 新価契約よりも保険料が安くなる傾向があります。

- **注意点:** 支払われる保険金が、実際の修理費用よりも少なくなる可能性が高く、差額は自己負担となってしまいます。古い建物で時価契約になっている場合は、特に注意が必要です。

建物の大規模な損害が発生した場合、時価契約では到底建て替え費用をまかなえません。いざという時に困らないよう、ご自身の契約が「新価」になっているか、必ず確認することをお勧めします。

免責金額(自己負担額)の賢い選択と影響

火災保険では、損害が発生した際に保険会社が保険金を支払う代わりに、契約者が一部の損害額を自己負担する「免責金額」を設定する場合があります。この設定方法も、修理費用の自己負担額を左右する重要な要素です。

- 免責金額の種類:

- **フランチャイズ方式:** 損害額が一定額(例:20万円)を超えた場合に保険金が全額支払われ、その額以下の場合は全額自己負担となる方式です。現在はあまり使われていません。

- **自己負担額方式(エクセス方式):** 損害額から設定した免責金額(例:3万円、5万円、10万円など)を差し引いた額が支払われる方式です。現在の主流であり、免責金額を高く設定するほど保険料は安くなります。

- 賢い選び方:

- 免責金額を低く(例:3万円)設定すると、少額の損害でも保険金が出やすくなりますが、保険料は高くなります。

- 保険料を抑えたい場合は免責金額を高く(例:10万円)設定できますが、軽微な修理は自己負担となることを覚悟しなければなりません。ご自身の家計状況と相談してバランスの良い選択をすることが大切です。

✨最重要ポイント✨

修理代の自己負担を避けたいなら、契約は**「新価」**になっているか確認し、免責金額(自己負担額)は、**自分でまかなえる最小限の金額**に設定することをお勧めします。保険証券の「再調達価額」の有無をチェックしてみましょう。

❌保険金が支払われない具体的なケース!「免責」と「老朽化」の壁

前回の記事で、火災保険の幅広い適用範囲を知っていただけたかと思いますが、同時に、保険金が一切支払われない、あるいは減額されてしまう具体的なケースについても、深く理解しておく必要があります。特に保険金請求を阻む大きな壁となるのが、「免責事由」と「経年劣化」の判断です。

このセクションでは、お客様が期待していたにもかかわらず、保険金が支払われない主な免責事由を網羅し、保険会社が「経年劣化」と判断する具体的な境界線と、それを回避するための対策について解説します。支払われない理由を知ることで、今後の契約見直しやメンテナンスの重要性を再認識できるでしょう。

保険金が支払われない「免責事由」7つの落とし穴

以下の免責事由に該当する場合、いかに損害が大きくても火災保険金は支払われません。契約の基本として必ず頭に入れておくべき事項です。

- **地震・噴火またはこれらによる津波**:

- 火災保険では補償されず、別途「地震保険」に加入している必要があります。これは、火災保険の最も大きな免責事項です。

- **契約者または被保険者の「故意」または「重大な過失」**:

- 放火や重大な安全対策の不備など、故意や極めて不注意な行為による損害は対象外です。

- **戦争、内乱その他の変乱**:

- 社会的な混乱による損害は、保険制度の前提を崩すため対象外となります。

- **保険の対象の自然の消耗、劣化、さび、かび、虫食いなど**:

- これが「経年劣化」として請求を却下される主な根拠となります。

- **保険の対象の欠陥(設計、材質、製造上の欠陥など)**:

- 施工不良や、建材そのものの欠陥による損害は、基本的に施工業者やメーカーの責任となるため、火災保険ではカバーされません。

- **保険の対象に対する工事等(増改築、修理など)中の事故**:

- 工事中の事故は、通常、工事請負業者が加入している「請負賠償責任保険」などでカバーされます。

- **原因不明の損害**:

- 何が原因で損害が発生したか、特定できない場合や、原因を証明できない場合は支払われない可能性があります。

特に「地震」と「経年劣化」は、一般の住宅所有者が最も遭遇しやすい免責事由です。これらへの対策が、自己負担を防ぐための課題となります。

🌲「経年劣化」と「災害による損害」の境界線

保険会社は、損害の原因が「自然災害」ではなく「適切なメンテナンスを怠ったことによる老朽化」であると判断した場合、保険金の支払いを拒否します。その判断の境界線は曖昧ですが、具体的なポイントを知ることで、保険金請求の際に有利に進めることができます。

- 保険会社がチェックする老朽化のサイン:

- **錆の広がりや深刻度:** 錆が広範囲に及んでいる、あるいは構造体まで達している場合は、長期的な手入れ不足と見なされます。

- **コーキングのひび割れや剥がれ:** シーリング材の劣化は、雨漏りの原因となり、経年劣化と判断されやすいです。

- **屋根材の「ズレ」ではなく「割れ」:** 屋根瓦が強風で「ズレた」場合は風災ですが、「割れた」箇所が広範囲で、もともとの耐久性が失われていたと見なされると、経年劣化の判断に傾く可能性があります。

- 対策としての「メンテナンス履歴」の重要性:

- 定期的な点検や修理を行った記録(写真、領収書、報告書など)を残しておくことは、「私たちは適切な管理を行っていたが、今回の災害で突発的に損害が発生した」と主張する際の強力な証拠となります。

✨最重要ポイント✨

保険金請求で「経年劣化」と判断されることを防ぐためには、**自然災害との因果関係を示す客観的な証拠**(前回の記事で解説した気象データや比較写真)と、**定期的な住宅メンテナンスの履歴**の両方を備えておく必要があります。

💡「地震保険」との連携と契約を見直す5つの重要ポイント

火災保険の適用範囲を完全に理解した上で、最後に考えるべきは、**「地震保険」との連携**と、ご自身の契約が今の住環境に合っているかどうかの「見直し」です。火災保険と地震保険は密接に関わっているため、これらをセットで考えることで、初めて住宅の補償が完璧になると言えるでしょう。

このセクションでは、地震保険の仕組みと火災保険との関係性を明確にし、契約を最適化して自己負担リスクを最小限に抑えるための具体的なチェックポイントを解説します。災害リスクに備えるための最終確認を行いましょう。

🔥火災保険だけでは足りない!地震保険の必須性

前述の通り、地震、噴火、またはそれらによる津波を原因とする火災や損壊は、火災保険の免責事項です。日本に住む限り、地震保険への加入は不可欠だと考えられます。

- 地震保険の補償の仕組み:

- 地震保険は、火災保険の保険金額の**30%から50%**の範囲内でしか設定できません(上限:建物5,000万円、家財1,000万円)。全額を補償するものではないという点を理解しておく必要があります。

- 地震による「火災」も補償:

- 地震が原因で発生した火災による損害も、火災保険では支払われません。地震保険に加入していれば、地震による火災も補償の対象となります。

- 保険金の支払い基準:

- 地震保険の保険金は、損害の程度が「全損」「大半損」「小半損」「一部損」の4段階に分けられ、それぞれの割合に応じて保険金が支払われます。

特に、住宅ローンが残っている場合は、地震保険がないと、地震で住宅が全損した場合、住む家を失った上にローンだけが残ってしまうという最悪の事態になりかねません。

🔄自己負担を防ぐための契約見直し5つのチェックポイント

ご自身の火災保険契約が、現在の住まいとライフスタイルに最適かどうかを、以下の5つのポイントで確認してみましょう。

- **建物の評価額は「新価」か?**:

- 保険金額が修理費用をまかなえるかを確認しましょう。古い時価契約のままでは、自己負担が増えるリスクが高いです。

- **水災特約は付帯しているか?**:

- ご自宅の周辺に河川や水路がある、あるいは海抜の低い場所にある場合は、水災特約は必須です。

- **「破損・汚損」特約は必要か?**:

- 小さなお子様がいる、または不測の事故による破損リスクを重視したい場合は、この特約が付いているかを確認しましょう。

- **免責金額は適切か?**:

- 保険料と、いざという時の自己負担額のバランスが取れているか、再度検討してみましょう。

- **家財保険の金額は適正か?**:

- 建物だけでなく、家具、家電、衣類などの家財も火災保険の対象です。特に高価な家電や家具を購入した場合は、家財の保険金額も見直す必要が出てきます。

火災保険は一度入ると見直さない方が多いですが、これらのポイントを定期的にチェックすることで、常に最小限の自己負担で最大限の安心を得られる状態を維持することができます。

✨最重要ポイント✨

火災保険と地震保険は、車の両輪のように連携して初めて機能します。契約を見直し、**「新価」での補償**と**「適切な地震保険」**をセットで備えることが、修理代0円を目指すための総合的な戦略となります。

この記事の監修者

損害保険診断士協会コラム一覧