2025年11月26日

🏠基礎のひび割れを発見したら!火災保険の適用可否を判断する第一歩

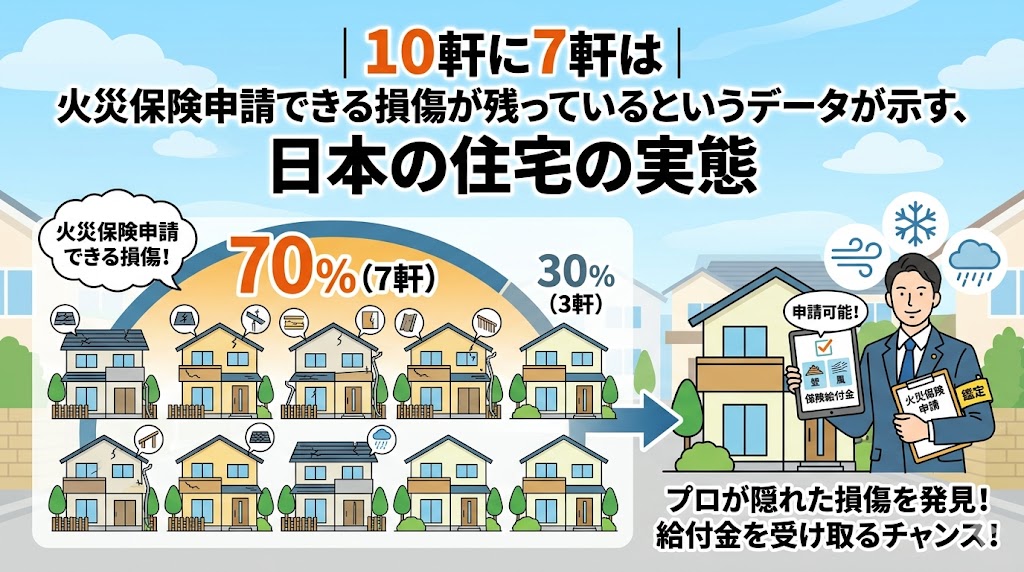

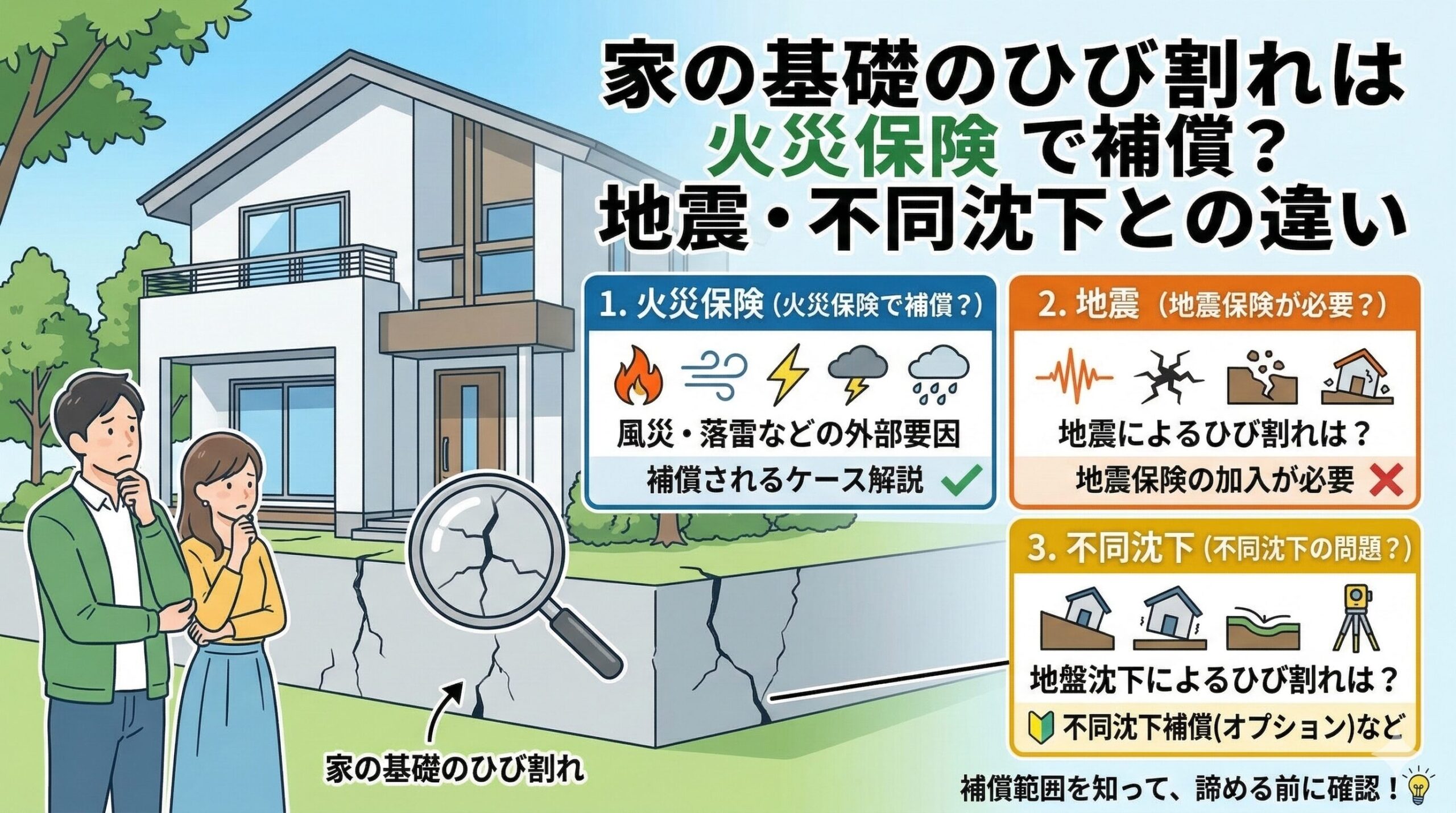

自宅の基礎部分にひび割れ(クラック)を見つけると、建物の耐久性や資産価値への影響を心配されることでしょう。その修理費用は決して安くありませんから、火災保険や地震保険で賄えるかどうかは、住宅所有者にとって非常に大きな関心事になります。しかし、基礎のひび割れはすべて保険で直せるわけではありません。保険が適用されるか否かは、「ひび割れの原因」が何であるかによって厳密に判断されます。

このセクションでは、まず基礎のひび割れの主な原因と、火災保険の補償対象となる原因、そして「経年劣化」と判断されて保険適用外となる原因について明確に解説します。ご自宅のひび割れがどのパターンに該当するのか、冷静に判断するための知識を身につけましょう。

基礎のひび割れ(クラック)を引き起こす主な3つの原因

基礎のひび割れは、その原因によって「保険の対象になるもの」と「対象にならないもの」に分類されます。原因を特定することが、保険申請の第一歩です。

- 地震による揺れや液状化:

- 巨大地震や余震による強い揺れ、または地盤の液状化によって基礎に大きな力が加わり、ひび割れが生じるケースです。これは主に地震保険の適用対象となります。

- 風災・水災・雪災などの自然災害:

- 台風による強風で飛来物が基礎に衝突した、あるいは豪雨による土砂崩れや洪水で基礎が押し流されそうになったなど、突発的な自然災害が直接的な原因となるケースです。これは火災保険の「風災・水災・雪災」補償の適用対象となる可能性があります。

- 経年劣化と乾燥収縮:

- コンクリートが乾燥する際に発生する「乾燥収縮ひび割れ」や、長年の使用によって徐々に強度が低下したことによる「経年劣化」によるひび割れです。これは保険の対象外となるのが一般的です。

保険が適用されるのは、予期せぬ突発的な事故や災害による損害に限られることを理解しておくべきです。

❌適用対象外となる「経年劣化」の厳しい判断基準

保険会社が最も厳しく判断するのが、その損害が「経年劣化」によるものか否かです。以下の特徴を持つひび割れは、保険適用外となる可能性が非常に高くなります。

- ひび割れの幅が狭い(ヘアークラック):

- 幅が0.3mm未満の細いひび割れ(ヘアークラック)は、コンクリートの乾燥収縮によって生じるもので、構造上の問題も少なく、経年劣化と見なされます。

- 発生時期が特定できない:

- 保険会社は「いつ、どのような災害によってひび割れが生じたか」という発生時期を特定できる証拠を求めます。数年にわたって徐々に進行したひび割れは、経年劣化として処理されてしまうのが現状です。

- 全体的に均一に発生している:

- 特定の箇所に集中せず、全体的に均等にひび割れが散見される場合、コンクリートの施工時や自然な収縮によるものと判断されがちです。

保険金請求を行う際は、単なるひび割れではなく、「特定の災害との因果関係」を証明することが鍵となります。

🔎火災保険(風災・水災等)が適用される具体的な条件

火災保険の風災、水災、雪災といった補償が基礎のひび割れに適用されるのは、その損害が特定の自然災害によって直接的かつ突発的に生じたと証明できる場合に限られます。

- 風災の場合: 非常に強い風で飛ばされた硬い物体が基礎に衝突し、その衝撃でひび割れが生じた場合などです。

- 水災の場合: 洪水や土砂崩れにより、基礎に水や土砂が押し付けられ、大きな負荷がかかったことでひび割れが生じた場合などです。

- 雪災の場合: 異常な降雪による重みや、雪崩によって基礎の一部が破損した場合などです。

請求の際には、「その災害が起こる前の基礎の状態」と「災害直後の基礎の状態」を比較できる証拠が不可欠です。

✨最重要ポイント✨

基礎のひび割れが火災保険で直せるのは、「特定の災害による突発的な損害」と証明できた場合だけです。単なる「ヘアークラック」や「経年劣化」は適用対象外となることを覚悟しておくべきでしょう。

📜地震保険の基準と「免責金額」!保険金請求の全手順

基礎のひび割れの原因が地震によるものである場合、火災保険ではなく、火災保険に付帯する「地震保険」の適用を検討することになります。地震保険は、火災保険とは異なり、損害の程度に応じて保険金が支払われる仕組みになっており、基礎のひび割れについても独自の厳しい認定基準が設けられています。また、保険金請求には、原因特定と証拠収集の段階から、保険会社が求める手順を正確に踏むことが大切です。

このセクションでは、地震保険の基礎に関する認定基準と、知っておくべき「免責金額」の仕組みを解説し、実際に保険金を請求する際の具体的な手順と、必要な証拠の集め方について詳しく解説します。適切な証拠を集め、保険金を受け取るための確率を高めましょう。

⚠️地震保険の認定基準:基礎の損害レベルの判断

地震保険は、「全損」「大半損」「小半損」「一部損」の4段階で損害レベルを認定し、それに応じて保険金が支払われます。基礎のひび割れについても、この基準に基づいて専門の鑑定人が調査を行います。

- 「一部損」認定の目安(保険金の5%):

- 基礎のひび割れの幅が0.3mm超であり、かつ、ひび割れが全長の20%以上に及んでいる場合などが目安となります。また、基礎の亀裂が構造耐力上主要な部分の周辺に生じているかどうかも重要な判断材料です。

- 「小半損」以上の認定は非常に困難:

- 小半損(保険金の30%)以上の認定を受けるには、基礎の損害だけでなく、建物全体の損害がかなり深刻である必要があります。基礎のひび割れだけで小半損以上に認定されるケースは非常に稀です。

- 「時価額」での支払い:

- 地震保険は、建物の再取得にかかる費用(新価)ではなく、築年数に応じた時価額を上限として保険金が支払われるため、古い建物ほど受け取れる金額が低くなる点に注意が必要です。

地震保険の認定基準は非常に細かく、専門的な知識が必要です。自己判断せず、専門家の調査を受けることが大切です。

💰知っておくべき「免責金額」と修理費用の関係

保険金を請求する前に、保険契約で定められている「免責金額」(自己負担額)を確認しておく必要があります。免責金額以下の修理費用については、保険金は支払われません。

- フランチャイズ方式: 損害額が一定額(例:20万円)を超えた場合にのみ全額が支払われる方式。

- エクセス方式: 損害額から免責金額(例:5万円、10万円)を差し引いた金額が支払われる方式。

もし基礎のひび割れ修理費用が免責金額を下回る場合、保険金を請求しても自己負担となるため、申請の手間と時間を考慮して判断する必要があります。

📷保険金請求に必要な「証拠」の集め方

保険金請求をスムーズに進めるためには、鑑定人が調査を行う前に、自分で十分な証拠を収集しておくことが重要です。

- 損害発生日の特定: 基礎にひび割れが生じたと考えられる地震や台風、大雨などの災害の発生日を特定します。

- 被災状況の詳細写真:

- ひび割れ全体の写真(引いた写真)。

- ひび割れの状況を接写した写真(寄った写真)。

- スケールを当てた写真(ひび割れの幅を正確に測定するため、定規などを当てて撮影します)。

- 日付入りの写真(できれば災害直後に撮影されたもの)。

- 経年劣化でないことの証明: もし可能であれば、災害発生以前の基礎の写真を用意し、以前はひび割れがなかったことを証明できると、より有利になります。

保険金請求は、原因と損害を証明するための「証拠探し」がすべてといえます。

✨最重要ポイント✨

地震保険が適用されるには、基礎のひび割れの幅や長さが一定の基準を満たし、「一部損」以上と認定される必要があります。請求前には、免責金額を確認し、定規を当てた写真などの客観的な証拠を必ず準備しましょう。

👷修理費用の相場と「保険適用後の」リフォームの注意点

保険金請求が認められた場合、次は実際にひび割れの修理を行うことになります。しかし、ここで注意すべきは、受け取った保険金をどのように使うか、そして修理と同時にリフォームを行う際の税務上の取り扱いです。受け取った保険金は、あくまで損害を元の状態に戻すための費用であり、それ以外の目的で使用すると、税金や将来的な保険請求に影響が出る可能性があります。

この最終セクションでは、基礎のひび割れ修理費用の一般的な相場と、保険適用後に知っておくべき費用の使い方に関する注意点を解説します。賢く保険金を活用し、安心して暮らせる住まいを取り戻しましょう。

基礎のひび割れ修理方法と費用の一般的な相場

基礎のひび割れの修理方法は、その原因とひび割れの幅や深さによって異なり、それに応じて費用相場も大きく変動します。

- 表面的なひび割れ(幅0.3mm未満):

- 修理方法: 比較的安価なシーリング材や注入材による表面的な補修。

- 費用相場: 1箇所あたり数千円~数万円程度。

- 構造的なひび割れ(幅0.3mm超):

- 修理方法: エポキシ樹脂注入工法、炭素繊維シート貼り付け工法など、構造的な強度を回復させる工事。

- 費用相場: 状況によりますが、基礎全体で数十万円~100万円以上になることもあります。

保険金請求が通った場合でも、実際にいくらかけて修理するかは住宅所有者の自由ですが、修理業者を選ぶ際は、必ず複数の業者から見積もりを取り、適正な価格で工事を行うことが大切です。

💸保険金を使った「グレードアップ工事」と税務上の注意点

受け取った保険金を活用して基礎のひび割れ修理を行う際、修理と同時に「より性能の高い素材に変える」「基礎の形状自体を改良する」といったリフォームを行う場合は、税務上の注意が必要です。

- 保険金の非課税の原則: 受け取った保険金は、損害を受けた部分を元の状態に戻すための費用として使われる限り、非課税となります。

- グレードアップ部分の課税リスク: もし保険金で賄えるはずの修理費用を超過し、かつ、それが建物の価値を高める「グレードアップ」や「増築」にあたる場合は、その超過した部分の費用が課税対象となる可能性があります。

- 「雑損控除」との関係: 損害額が保険金で全額カバーできない場合は、その差額を「雑損控除」として確定申告で所得から控除できますが、これも「元の状態に戻す」ための費用が対象となります。

保険金で修理以上のリフォームを行う際は、事前に税理士や税務署に相談し、適切な処理を確認しておくべきでしょう。

📝修理後の記録の重要性と次回申請への備え

ひび割れ修理が完了した後も、その記録をしっかり残しておくことは、将来的な保険申請や住宅売却の際に非常に重要な役割を果たします。

- 修理費用の明細書・領収書: 実際に修理にいくらかかったかを示す証拠として、必ず保管します。

- 修理前・中・後の写真: どのような工事が行われたかを示す記録は、次回の保険申請時や、自宅を売却する際に「基礎のメンテナンスをしっかり行っている」ことの証明となります。

- 工事保証書: 修理業者から発行された保証書は、工事の質を証明するものです。

これらの記録は、建物のメンテナンス履歴として、長く大切に保管しておきましょう。

✨最重要ポイント✨

保険金は、損害を元の状態に戻す費用として非課税で使えますが、修理と同時に「グレードアップ」を行うと、超過分が課税対象となるリスクがあります。修理費用は必ず複数の業者から見積もりを取り、修理後の記録も大切に保管しましょう。

🤝申請サポート業者の賢い選び方!成功報酬型業者のリスクとメリット

基礎のひび割れが保険適用になるかどうかの判断や、必要な証拠の収集、保険会社への提出書類の作成は、専門知識がない一般の方にとって非常に手間のかかる作業です。そのため、近年では火災保険や地震保険の申請をサポートする代行業者やコンサルタントが増えています。しかし、これらの業者の中には、トラブルの原因となるようなケースも存在するため、依頼する際は慎重な選定が必要です。

このセクションでは、申請サポート業者の利用を検討する際のメリットと、特に注意すべき「成功報酬型」の契約が持つリスクについて解説します。専門家の力を借りて、確実に保険金を受け取るための正しい知識を身につけましょう。

申請サポート業者の2つの利用メリット

専門のサポート業者に依頼することで、以下の2つの大きなメリットが得られます。

- 「原因特定」の専門的根拠を明確化できる:

- 一般の方には難しい、ひび割れが「経年劣化」ではなく「特定の災害」によるものであるという専門的な根拠を、調査報告書として明確に作成してくれます。これにより、保険会社に損害の因果関係を理解してもらいやすくなります。

- 「申請手続き」の煩雑な事務作業を軽減できる:

- 保険会社への提出書類の作成、写真の整理、見積もりの作成といった、時間のかかる煩雑な手続きをすべて代行してくれます。申請手続きに不慣れな方にとっては大きな負担軽減となります。

特に、ひび割れの原因が複雑で、保険適用が微妙なケースでは、プロの視点と書類作成能力が大きな力となります。

🚨注意すべき「成功報酬型」契約のリスク

多くの申請サポート業者は「成功報酬型」(保険金が下りたらそのうちの30〜40%を支払う)を採用していますが、これにはいくつかのリスクが潜んでいます。依頼する前に、以下の点を確認することが大切です。

- 高額な成功報酬率: 報酬率が30%を超える場合、実際に受け取れる保険金が少なくなり、手元に残る金額で十分な修理ができない可能性があります。

- 「虚偽申請」を勧める業者: 中には、経年劣化の損害を「台風によるものだ」と偽って申請を勧める悪質な業者が存在します。これは契約者として告知義務違反にあたり、発覚すれば契約解除や将来的な保険請求の拒否につながる重大な問題です。

- 契約前の費用発生の有無: 契約前に「調査費用」や「キャンセル料」などが発生するかどうかを明確に確認します。保険金が下りなかった場合でも、予期せぬ費用が発生しないよう注意が必要です。

業者選びは、安易に「保険金がもらえる」という言葉に飛びつかず、「建設業者としての登録」や「過去の修理実績」などを確認し、信頼できる専門家に依頼する姿勢が重要です。

✨最重要ポイント✨

申請サポート業者は専門知識で有利ですが、成功報酬率が適正か、そして「虚偽申請」を勧めていないかを厳しく見極める必要があります。契約前に費用や解約条件をしっかり確認しましょう。

🧐鑑定人との駆け引きではない!現地調査時の正しい対応ノウハウ

保険会社に申請が受理されると、専門の「損害鑑定人」が派遣され、基礎のひび割れの状態や原因を調査しに来ます。この現地調査の結果が、保険金の支払いの可否と金額を決定づける重要な鍵となります。鑑定人とのやり取りを「交渉の場」と捉える必要はありませんが、正確に損害状況を伝えるための準備と対応が不可欠です。

このセクションでは、鑑定人が基礎のひび割れ調査で特に注目するポイントと、調査当日に住宅所有者が注意すべき対応ノウハウを解説します。客観的な事実に基づき、スムーズかつ正確な調査が行われるよう協力しましょう。

鑑定人が基礎のひび割れで注目する3つのポイント

鑑定人は、ひび割れが経年劣化か災害によるものかを判断するために、以下の3点に特に注目して調査を行います。

- ひび割れの「発生方向」と「構造上の関連」:

- ひび割れが、建物の構造上、大きな負荷がかかる箇所(角や開口部下)から発生しているか、あるいは特定の外力(台風の風向き、土砂崩れの方向など)の方向と関連しているかを確認します。

- 「発生時期」の客観的証拠:

- 申請者が提出した「災害直後の写真」と実際のひび割れの状態を照合します。ひび割れの表面に付着している汚れや、進行具合から、本当に申請された災害で発生したものかを詳細に確認します。

- 「周囲の状況」との整合性:

- 基礎だけでなく、外壁、屋根、フェンスなど、建物全体の損害状況をチェックします。基礎のひび割れが、他の損害と同時に発生した自然災害と辻褄が合うかどうか、整合性を確認するものです。

鑑定人は客観的なプロであり、感情論ではなく、事実と証拠に基づき判断を下します。

調査当日に住宅所有者がすべき3つの対応

現地調査を円滑に進め、正確な判断を促すために、申請者は以下の点に注意して対応しましょう。

- 事前準備の徹底: 申請前に自分で撮影した写真、災害発生日の記録、修理業者の見積もりなど、すべての証拠書類を手元に用意しておきます。鑑定人に提出する際は、整理された状態で見せられるよう準備しておきましょう。

- 事実のみを冷静に伝える: 鑑定人に対し、ひび割れを発見した状況、災害の影響、そして「いつ」「何によって」損害が生じたと考えるかを、感情的にならず、事実に基づいて冷静に伝えます。「こうあってほしい」という願望ではなく、「こうだった」という事実を伝える姿勢が信頼につながります。

- 写真撮影や計測に立ち会う: 鑑定人がひび割れの幅を計測したり、写真を撮影したりする際には必ず立ち会い、どこをどのように計測・撮影しているかを確認します。これにより、後に鑑定結果に疑義が生じた際の確認材料となります。

鑑定人が最も重視するのは、提出された証拠の客観性と、申請者の説明の明確さです。

✨最重要ポイント✨

鑑定人の現地調査では、「災害との因果関係」と「発生時期」の客観的な証拠が求められます。調査当日は、事前に用意した証拠書類と共に、事実のみを冷静に伝えることに徹しましょう。

💡万が一の時も安心!保険金が下りなかった場合の代替策と予防法

最善を尽くして保険金請求を行ったとしても、鑑定の結果、「経年劣化によるもの」「損害レベルが免責金額以下である」といった理由で、残念ながら保険金が下りない可能性も十分にあります。しかし、保険金が下りなかったとしても、基礎のひび割れを放置することは建物の耐久性にとって大きなリスクとなります。

この最終セクションでは、保険金が下りなかった場合の修理費用を工面するための代替策と、将来的に保険適用を受けるために日頃から行うべき基礎のメンテナンスと予防法について解説します。保険に頼らず、大切な住まいを守るための具体的な行動指針を確立しましょう。

🏦保険金が下りなかった場合の「修理費用」工面策

修理費用を全額自己負担しなければならなくなった場合でも、無理なく修理を行うための代替策があります。

- 自治体のリフォーム補助金・助成金:

- お住まいの自治体や国が、耐震補強や住宅の長寿命化を目的としたリフォーム補助金制度を設けている場合があります。基礎の補強工事がこれらの制度の対象となるか確認してみましょう。

- 住宅ローンやリフォームローンの活用:

- 低金利のリフォームローンや、住宅ローンの借り換え時にリフォーム費用を組み込む方法があります。大規模な補強が必要な場合は、計画的な借り入れを検討する必要があるでしょう。

- 「修繕積立金」の活用:

- マンションではありませんが、一戸建てであっても、将来の修繕のために計画的に積み立てている資金があれば、それを活用することで、突発的な費用の負担を軽減できます。

保険金に頼るだけでなく、複数の財源を検討することで、基礎の早期修理を実現することができます。

📝将来の保険適用に備える「基礎の記録と予防」

今回の経験を活かし、将来的に発生し得る災害による基礎の損害に備えて、日頃から以下の予防と記録の習慣をつけましょう。

- 定期的な写真記録の実施:

- 1年に1回程度、基礎の外周をスマートフォンで撮影し、日付入りの写真としてクラウドなどに保管します。これにより、万が一、災害でひび割れが生じた際、「以前はなかった」という明確な証拠になります。

- 基礎周囲の環境整備:

- 基礎の周囲に植えられた樹木の根が基礎を圧迫したり、地盤に影響を与えたりしないよう、定期的に剪定を行います。また、雨水の排水が適切に行われ、基礎に水が溜まらないようにすることも重要です。

- 小さなひび割れの早期補修:

- 幅0.3mm未満のヘアークラックであっても、そのまま放置すると雨水が侵入し、鉄筋の錆びやコンクリートの中性化を早めてしまいます。専門業者に相談し、早めにシーリング材などで補修を行うことで、構造的な劣化を防ぐことができます。

日々の地道なメンテナンスこそが、保険金に頼ることなく、大切な建物を長く守るための最良の投資となります。

✨最重要ポイント✨

保険金が下りなかった場合でも、自治体の補助金やリフォームローンを検討し、修理を遅らせないことが重要です。また、日頃から日付入りの写真記録を行い、将来の保険適用と建物の予防に備えましょう。

この記事の監修者

損害保険診断士協会コラム一覧