2026年2月17日

「コーヒーをこぼしてノートパソコンが起動しなくなった」

「子供が走り回ってコードに足を引っ掛け、デスクトップPCを倒してしまった」

「落雷の後、パソコンの電源が入らない」

現代生活において、パソコンは単なる家電以上の存在、ライフラインそのものです。

それが突然壊れた時の絶望感は計り知れません。修理に出せば数万円から十数万円、買い替えとなればさらに高額な出費が確定します。

メーカー保証は「自然故障」しか対応しておらず、自分の不注意による破損は対象外と言われて途方に暮れた経験はありませんか?

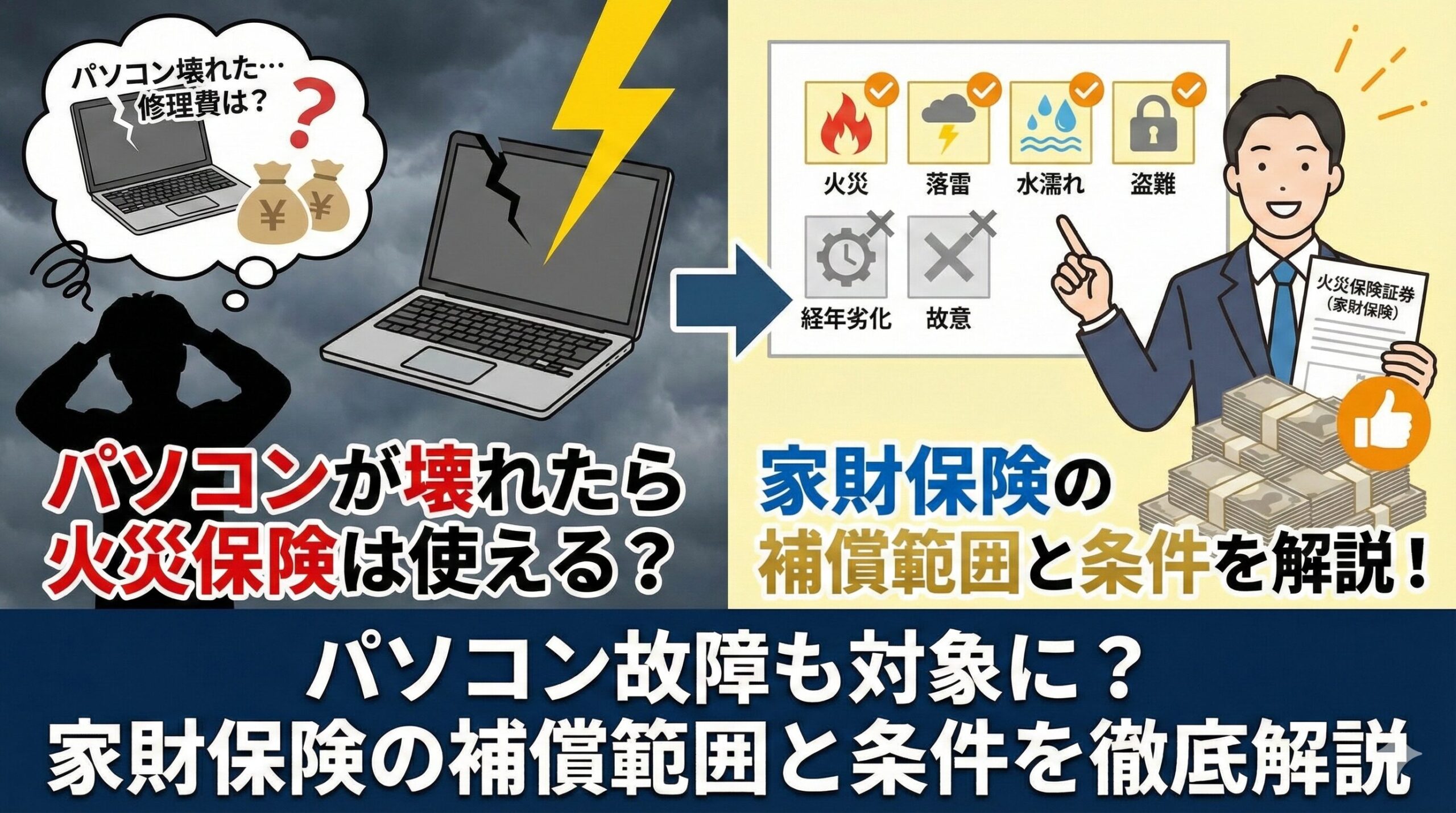

そんな時、真っ先に確認していただきたいのが、ご加入中の「火災保険(家財保険)」です。

「火事でもないのに火災保険?」と思われるかもしれませんが、実は火災保険は「住まいの総合保険」であり、契約内容によってはパソコンの破損や水濡れ事故も補償対象になる可能性が非常に高いのです。

しかし、すべての火災保険で使えるわけではありません。

「破損・汚損」特約の有無、免責金額の設定、そして「家の中」か「外」かという場所の問題など、クリアすべき条件がいくつか存在します。

ここを理解していないと、せっかく保険料を払っているのに申請漏れを起こしたり、逆に対象外の申請をしてトラブルになったりします。

本記事では、パソコンが壊れた際に火災保険を最大限活用するための条件、補償されるケース・されないケースの線引き、そして確実に保険金を受け取るための申請フローまでを網羅的に解説します。

この記事でわかる「パソコン保険」の真実

- うっかり落とした!水をこぼした!が補償される「不測かつ突発的な事故」とは

- 雷サージや水害による故障は、基本補償でカバーできるのか?

- ノートパソコンをカフェや図書館で壊した場合の「持ち出し家財」ルール

- 「データ復旧費用」は出る? ハードウェアとソフトウェアの補償境界線

- 修理不能でも諦めない。「全損」扱いで新品購入費用をもらうための「新価」設定

目次

なぜ火災保険でパソコンが直せるのか?「家財」の定義

まず大前提として、火災保険の仕組みを理解しましょう。

火災保険の対象は大きく分けて「建物」と「家財」の2つがあります。

- 建物: 柱、屋根、壁、床、門、塀など「動かせないもの」。

- 家財: 家具、家電、衣類、食器など、建物の中にあり「動かせるもの」。

パソコンは当然「家電」の一種であり、「家財」に含まれます。

したがって、「家財」を対象とした火災保険(家財保険)に加入していれば、パソコンも補償の対象となります。

持ち家の場合は「建物+家財」で契約しているか、賃貸の場合は入居時に「家財保険」に加入しているはずです。

ただし、注意が必要なのは、すべての事故で補償されるわけではないという点です。

どのような原因で壊れたか(事故原因)によって、使えるかどうかが決まります。

補償されるケース①:不測かつ突発的な事故(破損・汚損)

パソコンの故障で最も多いのが、落下や水濡れなどの「うっかりミス」です。

これらをカバーするのが、火災保険のオプション(またはセット)である「不測かつ突発的な事故(破損・汚損)」という補償項目です。

これに加入しているかどうかが、運命の分かれ道となります。

「うっかり」も対象になる強力な補償

この補償がついている場合、以下のようなケースで保険金が支払われます。

- 落下・転倒: 掃除中にコードに足を引っ掛けてデスクトップPCを倒した。ノートPCを持って移動中に手が滑って落とし、液晶が割れた。

- 衝突: 模様替え中に家具をぶつけて、PCのモニターを割ってしまった。

- 水濡れ(汚損): コーヒーやジュースをキーボードにこぼしてしまい、基盤がショートして壊れた。

- 子供のいたずら: 小さな子供がおもちゃを投げて、PCに当たり破損した。

これらは、メーカー保証(1年保証など)では「お客様の過失」として有償修理になるケースですが、火災保険の「破損・汚損」特約なら補償対象になります。

特に小さなお子様やペットがいる家庭では、必須級の特約と言えるでしょう。

補償されるケース②:落雷・水災・風災・盗難

「破損・汚損」特約に入っていなくても、火災保険の「基本補償」でカバーされるケースがあります。

それが自然災害や盗難による被害です。

落雷による過電流(雷サージ)

雷が近くに落ちると、電線やLANケーブルなどを伝って異常な高電圧(雷サージ)が家の中に流れ込むことがあります。

これにより、コンセントに繋いでいたデスクトップPCや、充電中のノートPCの電源ユニット・マザーボードが焼き切れることがあります。

これは火災保険の「落雷」補償の対象です。

パソコンだけでなく、ルーターやプリンターなどもまとめて被害に遭うことが多いため、合わせて申請しましょう。

水害(水災)による浸水

台風や集中豪雨による洪水で床上浸水し、床に置いていたパソコンが水没して泥まみれになった場合。

これは「水災」補償の対象です。

ただし、水災補償には「床上浸水以上」や「地盤面から45cm以上の浸水」といった認定基準があることが一般的です。

※マンションの高層階などで「水災補償」を外している場合は対象外になります。

風災による飛来物

台風で窓ガラスが割れ、そこから吹き込んだ雨風でパソコンが濡れたり、飛んできた瓦礫が当たって壊れたりした場合。

これは「風災」の対象になります。

重要なのは「窓ガラスが割れるなどの建物の損害」が原因であることです。

単なる窓の閉め忘れで雨が吹き込んだ場合は「管理不備」とみなされ、補償されない可能性が高いです。

盗難被害

空き巣に入られ、パソコンを持ち去られた場合。

火災保険に「盗難」補償がついていれば対象になります。

この場合、警察への被害届が必要不可欠です。

外で壊した場合は?「持ち出し家財」のルール

ノートパソコンは、カフェや学校、図書館など「家の外」で使うことも多いデバイスです。

「カフェで作業中にコーヒーをこぼした」「電車の中で圧迫されて液晶が割れた」「置き引きに遭った」

こうした自宅外での事故は、補償されるのでしょうか。

「持ち出し家財」特約が必要

通常の家財保険は、保険証券に記載された「敷地内」にあるものが対象です。

しかし、「持ち出し家財(敷地外にある家財)」も補償するという特約(または自動付帯)があれば、日本国内の外出先での事故もカバーされます。

ただし、以下の点に注意が必要です。

- ● 置き忘れ・紛失は対象外:

「電車に置き忘れた」「どこかで落とした」という単純な紛失は、原則として補償されません。盗難届が出された「盗難」であるか、破損した実物が手元にある「破損」である必要があります。 - ● 補償対象外の地域:

海外での事故は対象外のことがほとんどです(海外旅行保険の領域)。

補償されない(NG)ケースを徹底解説

万能に見える火災保険ですが、パソコン特有の事情により「これは出ません」と断られるケースがあります。

ここを勘違いしていると、保険会社とトラブルになるので要注意です。

1. 故障・寿命・経年劣化

「何もしていないのに電源が入らなくなった」「バッテリーが持たなくなった」「動作が遅い」

これらは内部部品の自然消耗や寿命(経年劣化)であり、「突発的な事故」ではないため対象外です。

これらをカバーするのは、メーカー保証や家電量販店の延長保証です。

2. 外見上の傷(機能に支障がない場合)

「落として筐体にヒビが入ったが、パソコンとしては普通に使える」

この場合、「機能に支障がない」と判断され、保険金が支払われない、または減額されるケースが一般的です。

保険は「使える状態に戻す」ためのものなので、見た目だけの問題は対象外とされることが多いのです。

※ただし、ヒビから水が入る危険性がある、開閉に支障がある等の場合は認められることもあります。

3. ソフトウェア・データの消失

最も誤解が多いのがここです。

火災保険が補償するのは「ハードウェア(物体としてのパソコン)」のみです。

中に入っていた「思い出の写真」「仕事の書類データ」「高価なソフトウェア」が消えてしまっても、それらの価値や、データ復旧にかかる費用は、原則として補償されません。

「ウイルス感染で起動しなくなった」も対象外です。

データはバックアップをとっておくしか自衛手段はありません。

4. 業務専用のパソコン

自宅兼事務所でフリーランスをしている場合などに注意が必要です。

一般的な個人向け火災保険は「家財(生活用動産)」が対象であり、「業務専用の什器・備品」は対象外としている契約が多いです。

「仕事でもプライベートでも使っている」場合は家財として認められることが多いですが、完全に仕事用としている高額なワークステーションなどは、別途「事業用火災保険」の対象になる可能性があります。

いくら貰える?「免責金額」と「新価・時価」の計算式

「保険金が出る」といっても、修理代が全額もらえるとは限りません。

受け取れる金額は、以下の計算式で決まります。

受取額 = 損害額(修理費 または 再調達価額) - 免責金額

1. 免責金額(自己負担額)の壁

契約時に設定した「自己負担額」です。

例えば、免責金額を「3万円」に設定している場合、修理代が2万円なら保険金は出ません。

修理代が5万円なら、3万円を引いた「2万円」が支払われます。

パソコン修理は数万円で済むことも多いため、免責金額が高すぎると「使えない保険」になってしまいます。

家財保険の免責は「0円」や「5,000円」など低めに設定しておくのがおすすめです。

2. 「新価」と「時価」の違い

修理不能で「全損」となった場合、いくら支払われるのか。

これは契約が「新価(再調達価額)」か「時価」かによって天と地ほどの差が出ます。

- 新価(再調達価額): 「今、同等の新品を買うのに必要な金額」が支払われます。

5年前に20万円で買ったPCが壊れた場合、同性能の最新機種を買うための費用(例:18万円)が補償されます。 - 時価: 「経年劣化分を差し引いた現在の価値」しか支払われません。

パソコンは減価償却が早いため、5年も経っていれば価値は数千円〜数万円とみなされ、新しいPCを買う足しにもなりません。

最近の火災保険は「新価」が主流ですが、古い契約や一部の共済では「時価」の場合があるので、必ず確認しましょう。

申請の手順:捨ててしまう前にこれをやれ!

いざ事故が起きた時、焦ってパソコンを捨てたり、勝手に修理に出してはいけません。

証拠がないと保険金は下りません。以下の手順で進めてください。

- 被害状況の撮影:

壊れたパソコンの全体写真、破損箇所のアップ、型番(シリアルナンバー)が分かる写真をスマホで撮影します。

水濡れの場合は、こぼした状況や現場の写真もあるとベストです。 - 保険会社へ連絡:

代理店またはコールセンターに電話し、「いつ、どこで、誰が、どうして壊したか」を伝えます。

Web申請が可能な保険会社も増えています。 - 修理見積書の取得:

メーカーや修理業者に依頼して、「修理見積書」をもらいます。

※重要:修理不能な場合は「修理不能証明書(全損証明書)」を発行してもらいます。これがないと、全損扱い(買い替え費用の支払い)になりません。 - 書類の提出・審査:

保険金請求書、写真、見積書を提出します。 - 入金・修理(買い替え):

審査が通れば指定口座に入金されます。その後、実際に修理するか、新しいPCを買うかは自由です。

まとめ:家財保険は最強の「ガジェット保険」である

パソコンやスマホ、タブレット。現代人の生活は高価な精密機器に囲まれています。

それら一つ一つに「延長保証」や「モバイル保険」をかけると、月々の固定費は馬鹿になりません。

しかし、火災保険の家財補償(破損・汚損特約付き)なら、家中の家財をまとめて、しかもリーズナブルな保険料で守ることができます。

「パソコンが壊れた」=「終わった…」と絶望する前に、まずは保険証券を確認してみてください。

もし、まだ「破損・汚損」特約に入っていないなら、次の更新時、あるいは今すぐに見直しを検討する価値は大いにあります。

月数百円の特約追加で、数十万円のパソコンが守られる。

これほどコストパフォーマンスの良い「ガジェット保険」は、他にはありません。

この記事の監修者

損害保険診断士協会コラム一覧

関連記事

新着記事

-

雨どいが台風でひしゃげたまま放置している方へ、火災保険申請で交換費用が出るかもしれません

-

水漏れで家財(家具・家電)が水浸しになった、火災保険申請で家財補償が使えるケースを解説

-

外壁のひびから雨水が侵入して室内が水浸しになった、火災保険申請で修繕費用が出る条件とは

-

水漏れを放置したら被害が拡大した、火災保険申請で認められる損害の範囲はどこまでか

-

冬場の凍結で給湯設備が壊れた、火災保険申請で設備本体と周辺の損害はどこまで出るのか