2026年5月7日

「そろそろ家を売ろうと考えている。でも引越し前に確認すべきことがあると聞いた」「住み替えを検討しているが、今の家の火災保険はどうすればいいのか分からない」「家を売ったら火災保険はどうなるのか、申請できる損傷があれば先にやっておいた方がいいのか」——住み替えや売却を前にした方が、こうした疑問を持つことは多くあります。

今日ハッキリお伝えします。引越し・売却を検討している方は、住み替え前に必ず「火災保険の申請漏れがないか」を確認してください。今の家を手放した後では、申請できたはずの給付金を受け取る機会が失われることがあります。この一度きりの機会を、住み替えの忙しさの中で見落とさないための知識を今日整理します。

目次

なぜ「住み替え前」が火災保険申請の最後のチャンスになるのか

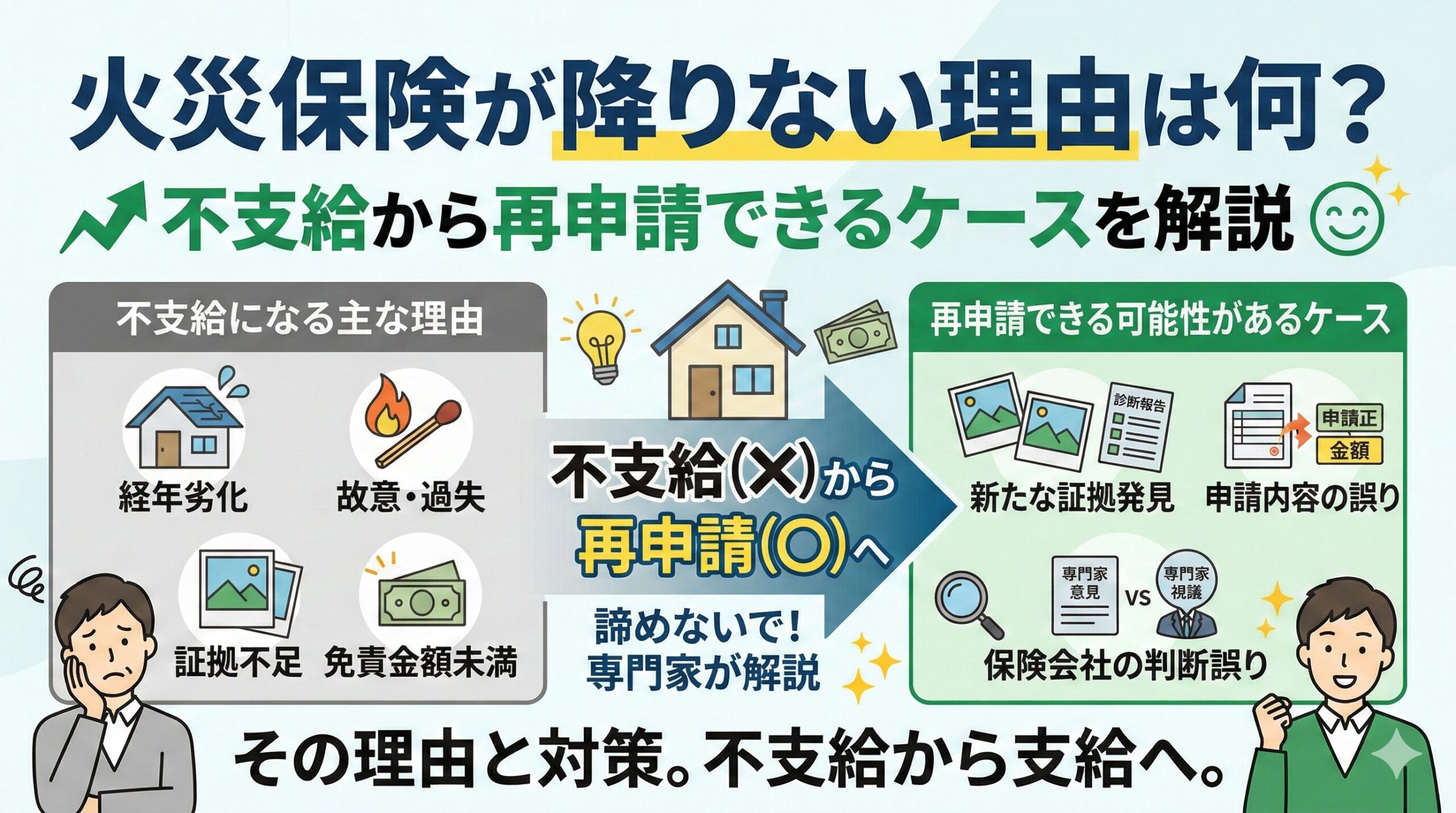

火災保険は「建物の所有者(または居住者)が加入して補償を受ける」という仕組みです。家を売却して所有権が次の買主に移った後、「元の所有者」として申請する権利は原則として消滅します。「売却後に気づいた損傷を後から申請したい」という対応は、通常できません。

さらに「火災保険は引越しと同時に解約・移転する」という対応が必要になります。解約後の損傷への申請はできないため、「解約前に申請できる損傷がないか全て確認する」という行動が、住み替え前の最重要タスクになります。

「売却前に申請して給付金を受け取る」ことは正当な権利

「家を売るのに保険でお金を受け取るのは気が引ける」という感情を持つ方もいますが、これは払い続けた保険料に対する正当な権利の行使です。今まで何年・何十年と保険料を払い続けてきた結果として申請できる補償があれば、それを住み替え前に受け取ることは全く問題ありません。売却後には手に入らないその機会を、今日確認することが重要です。

「住み替え・売却前の火災保険申請漏れ確認」は一度きりの機会です。売却後・解約後には申請できなくなる可能性があるため、引越しの準備と並行して「申請できる損傷がないか」の確認を今日から始めてください。

住み替え前に確認すべき「申請可能な損傷」のチェックリスト

住み替え前に「申請できる損傷がないか」を確認するためには、「直近3年以内に自然災害(台風・大雪・雹)があったかどうか」と「その後に建物に損傷が生じていないかどうか」という二点の確認が出発点になります。

「屋根・外壁・外構」という見落としやすい箇所の確認

日常的に目にしない場所ほど、申請漏れが発生しやすいです。屋根の棟板金の浮き・スレートのひびわれ・外壁のコーキングの剥がれ・フェンス・カーポートの変形——こうした「日常的には気づきにくい場所の損傷」が、長期にわたって放置されていることがあります。住み替え前の「建物全体の確認」が、申請漏れを発見する最後の機会です。

「築年数と過去の自然災害」を照らし合わせる

「直近3年に台風が来ていたか」という確認は、気象庁のウェブサイトで過去の自然災害の記録を確認することで可能です。「2021年・2022年・2023年に台風が通過した日付」と「自宅の損傷を確認した記録(写真や記憶)」を照らし合わせることで、「申請できる損傷があるかどうか」の判断ができます。

住み替え前の火災保険申請確認チェックリスト

確認すること

1. 直近3年以内に台風・大雪・雹が発生したか(気象庁で確認)

2. その後に建物の損傷に気づいたことがあるか(記憶・写真を確認)

3. 現在の建物に「台風後から変化した可能性がある損傷」がないか

確認する箇所

・屋根(棟板金・スレート・瓦)

・外壁(ひびわれ・コーキングの剥がれ・飛来物の傷)

・雨樋(変形・外れ)

・ベランダ・バルコニー(手すりの変形)

・外構設備(フェンス・カーポート・物置)

確認の方法

・スマートフォンで現在の状態を写真撮影

・過去の写真(スマートフォンのライブラリ)と比較

・不安な箇所は修繕業者に確認を依頼

「売却前の申請」によって受け取った給付金の使い道

火災保険の給付金は「損傷を修繕するための費用補填」として支払われますが、その使い道に制限はありません。「売却前に申請して給付金を受け取ったが、修繕しないまま売却する」という選択も可能です。

ただし「給付金を受け取ったが修繕しなかった損傷がある状態で売却する」場合、不動産売却の瑕疵担保責任(売主の責任)という観点から「既知の損傷の不告知」という問題が生じることがあります。売却前に修繕を行うか・損傷の存在を買主に告知するかという判断は、不動産エージェント・弁護士に相談した上で行うことが安全です。

「売却価格の向上」につながる修繕への活用

給付金を使って損傷を修繕してから売却することで、「建物の状態が良い物件として高い売却価格が得られる可能性がある」というメリットがあります。「修繕にかかった費用が給付金でカバーされた上に、売却価格が上がった」という結果になれば、申請を行った経済的効果が最大化されます。不動産エージェントと相談しながら「修繕と売却のタイミング」を最適化することが、住み替えの経済的な成果を高めます。

「賃貸に転換する場合」も申請タイミングが重要

住み替えの選択として「今の家を売却せずに賃貸に転換する」という場合も、火災保険の申請タイミングが重要です。賃貸に転換した後は「家主(オーナー)」として建物を所有し続けることになりますが、入居者が入った後の「建物の状態の変化」が複雑になります。

「入居前の建物の状態を正確に記録しておく」ことが、「後から発見した損傷が自然災害によるものか・入居者による損傷かどうか」の判断に役立ちます。賃貸転換前に「建物全体の写真撮影と状態確認」を行い、自然災害による損傷があれば申請しておくことが、後のトラブルを防ぐ実践的な準備です。

住み替え・売却・賃貸転換という「今の家を手放すまたは貸す」という決断をした方に、今日の記事が「その前にやっておくべき確認」への行動を促せることを願っています。建物全体を一周して写真を撮り、直近3年の自然災害と照らし合わせて、申請できる損傷がないかを確認してください。その一周が、数十万円の補償につながることがあります。今日から行動を始めましょう。

「火災保険の解約・移転」の正しいタイミングと手順

住み替えに伴う火災保険の解約・移転については、「いつ・どのような手順で行うか」を知っておくことが大切です。手続きのタイミングを誤ると「保険がない期間が生じる・解約返戻金が減る」という問題が発生することがあります。

「売却時の火災保険」の扱い——解約か・引き継ぎか

家を売却した場合、原則として売却後に火災保険は解約する必要があります。ただし一部のケースでは「売主から買主への保険契約の引き継ぎ」という対応が可能な場合もあります。「引き継ぎが可能か・解約になるか」という判断は保険会社への確認が必要であり、売却の手続きを進める際に不動産エージェントと連携して確認することが推奨されます。

解約になる場合は「解約返戻金(契約期間の残り分に応じた返戻額)」が戻ってきます。「長期一括払いで契約していた場合、解約返戻金がいくら戻るか」を事前に確認しておくことで、住み替えの総合的な資金計画を立てやすくなります。

「新居の火災保険」への移転手続きのタイミング

新居に引越した場合、旧居の火災保険を新居に移転(保険対象の変更)するか、新たに加入するかという選択になります。保険会社によっては「同じ保険会社内での移転手続き」が可能な場合があります。新居への引越し後に「保険がない期間が生じないよう」に手続きのタイミングを管理することが重要です。

「不動産エージェントと連携した申請確認」という賢い対処法

不動産売却の手続きを進める不動産エージェントに「売却前に火災保険の申請漏れを確認したい」という意向を伝えることで、「売却スケジュールと申請・修繕のタイミング」を調整した計画を立てられます。

不動産エージェントは「建物の状態が売却価格に与える影響」という観点から、「申請して修繕した方が売却価格が高くなる可能性があるか」という判断を一緒に考えてくれます。「申請→給付金受取→修繕→売却」というプロセスを組み込んだスケジュールが、住み替えの経済的な成果を最大化します。

「ホームインスペクション(住宅診断)」との組み合わせが最も確実

売却前にホームインスペクション(住宅診断)を専門家に依頼することが、「申請できる損傷を漏れなく発見する」という観点でも有効です。売却前のホームインスペクションは「建物の現状を買主に開示するための診断」として行われることが多いですが、同時に「自然災害による損傷の発見→火災保険申請の根拠」として活用することができます。

「ホームインスペクションで発見された損傷が自然災害による可能性がある」という場合は、インスペクターに「損傷原因の見解を書面で提供してほしい」と依頼することで、保険申請の根拠書類として活用できます。一石二鳥の活用が、売却前の限られた時間の中で最も効率的な対応です。

「引越し前の最後の申請」で確認すべき漏れやすいポイント

引越し前という限られた時間の中で申請を進める際に、特に見落とされやすいポイントがあります。

引越し前に見落としやすい申請ポイント

気づきにくい場所の損傷

・屋根裏(雨漏りの跡・結露による腐食)

・床下(湿気・水漏れ痕跡)

・壁内部(台風後の雨水浸入による内部損傷)

「外構・付属設備」の見落とし

・フェンス・ブロック塀の変形・傾き

・カーポートの骨組み・屋根材の損傷

・物置・倉庫の損傷

・門扉・表札周辺の損傷

「時効管理」の最終確認

・3年以内に自然災害があった損傷で未申請のものはないか

・過去に申請したが低い査定額で諦めた案件の再申請可能性

住み替えを前にした今が、「今の家から最後に受け取れる補償」を確認する最後の機会です。引越しの準備が始まると時間が取りにくくなるため、「住み替えを決めた直後」というタイミングが申請確認を始める最良のタイミングです。今日建物の外を一周して写真を撮り、3年以内の自然災害の記録を確認して、保険会社に問い合わせてください。その行動が、住み替えの資金として数十万円を生む可能性があります。今日から動き始めましょう。あなたの住み替えが経済的に最善の形で実現することを心から願っています。

「新居での火災保険選び」も住み替えの重要な判断

引越し前の申請確認と並行して「新居での火災保険の選び方」も重要なテーマです。旧居の保険をそのまま移転するか・新居に合わせて新規加入するかという選択が、補償内容と保険料の最適化に影響します。

「旧居が木造一戸建てで新居がマンション(鉄筋コンクリート)」という場合、建物の構造が変わることで保険料の算定条件が大きく変わります。また「旧居は水災リスクが高い地域・新居は水災リスクが低い地域」という場合、水災補償の必要性の見直しが有効です。「引越しをきっかけに最適な保険に見直す」というアプローチが、長期的な保険料の最適化につながります。

「新居の火災保険と地震保険の同時検討」が手間を省く

新居の火災保険を選ぶタイミングに「地震保険も合わせて検討する」という姿勢が推奨されます。「新居のエリアが地震リスクが高い地域かどうか」「マンションか一戸建てかによる地震保険の補償額の違い」という観点から、新居に合わせた地震保険の設計を行うことが、引越し後の安心につながります。

住み替えという「住まいの大きな変化のタイミング」は、「保険全体を見直す最良の機会」でもあります。旧居での申請漏れ確認という「過去の精算」と、新居での最適な保険設計という「将来への準備」を同時に行うことで、住み替えをきっかけにした保険管理の全体最適化が実現します。今日から両方の確認を同時に進めてください。引越しという忙しいタイミングに流されず、この大切な確認を済ませることが、住み替えの経済的な成果を最大にします。あなたの住み替えが安心と余裕を持って実現することを心から応援しています。今日から始めましょう。

「引越し前に申請確認をしたら数十万円の給付金が受け取れた」という体験が、住み替えの資金として活きることがあります。今日のこの記事を読んだことが「申請漏れ確認」という行動のきっかけになることを願っています。今の家を離れる前に、今日一周確認してください。その一周が、最後の機会を確実に活かします。今日から動き始めましょう。

住み替えを前にした今この瞬間が、「今の家から受け取れる最後の補償を確認する」唯一のタイミングです。引越しの準備が本格化する前に、この確認を今日済ませてください。申請漏れという「知っていれば防げた損失」を、住み替えのタイミングで手放さないために今日行動してください。あなたの住み替えが経済的にも最善の形で実現することを応援しています。

旧居から新居への住み替えという「住まいの大きな節目」を、経済的にも安心感においても最善の形で迎えるために、今日の確認という行動を起こしてください。売却前の申請確認と新居の保険最適化という二つの行動が、住み替えを単なる移動から「住まいと保険の全面的な見直しの機会」に変えます。今日から始めましょう。

「住み替えを決めた今日が、旧居の保険申請を確認する最良のタイミング」という事実を、今日の記事で理解していただけたなら、今すぐ建物の外を一周してください。その一周が、住み替え前の最大の資産確認になることがあります。今日から行動を始めましょう。旧居への感謝と新居への期待を胸に、最善の住み替えが実現することを心から願っています。

住み替えという人生の大きな節目に、今の家への最後の感謝として「保険の申請漏れを確認する」という行動を加えてください。それが旧居への最善の向き合い方であり、住み替えの経済的な成果を最大化する現実的な手段です。今日の一周が、新生活への大切な資金になることがあります。今日から動き始めましょう。

「売却後に申請できない」という事実を今日知った方は、今この瞬間から旧居の申請確認を始める準備が整っています。直近3年の自然災害と建物の現状を照らし合わせ、申請できる損傷がないか確認してください。住み替えの忙しさの中で見落としがちなこの確認が、新生活への大切な資金を生み出すことがあります。今日から動いてください。あなたの住み替えが全ての面で最善となることを応援しています。

今の家での最後の申請確認という行動が、住み替えの新生活を経済的に豊かにします。今日から始めましょう。

住み替えという決断をした今日が、旧居から最大の経済的恩恵を受け取るための最初の一歩を踏み出す日です。今日から行動してください。あなたの新生活が最善のスタートを切ることを心から応援しています。

この記事の監修者

損害保険診断士協会コラム一覧