2026年4月14日

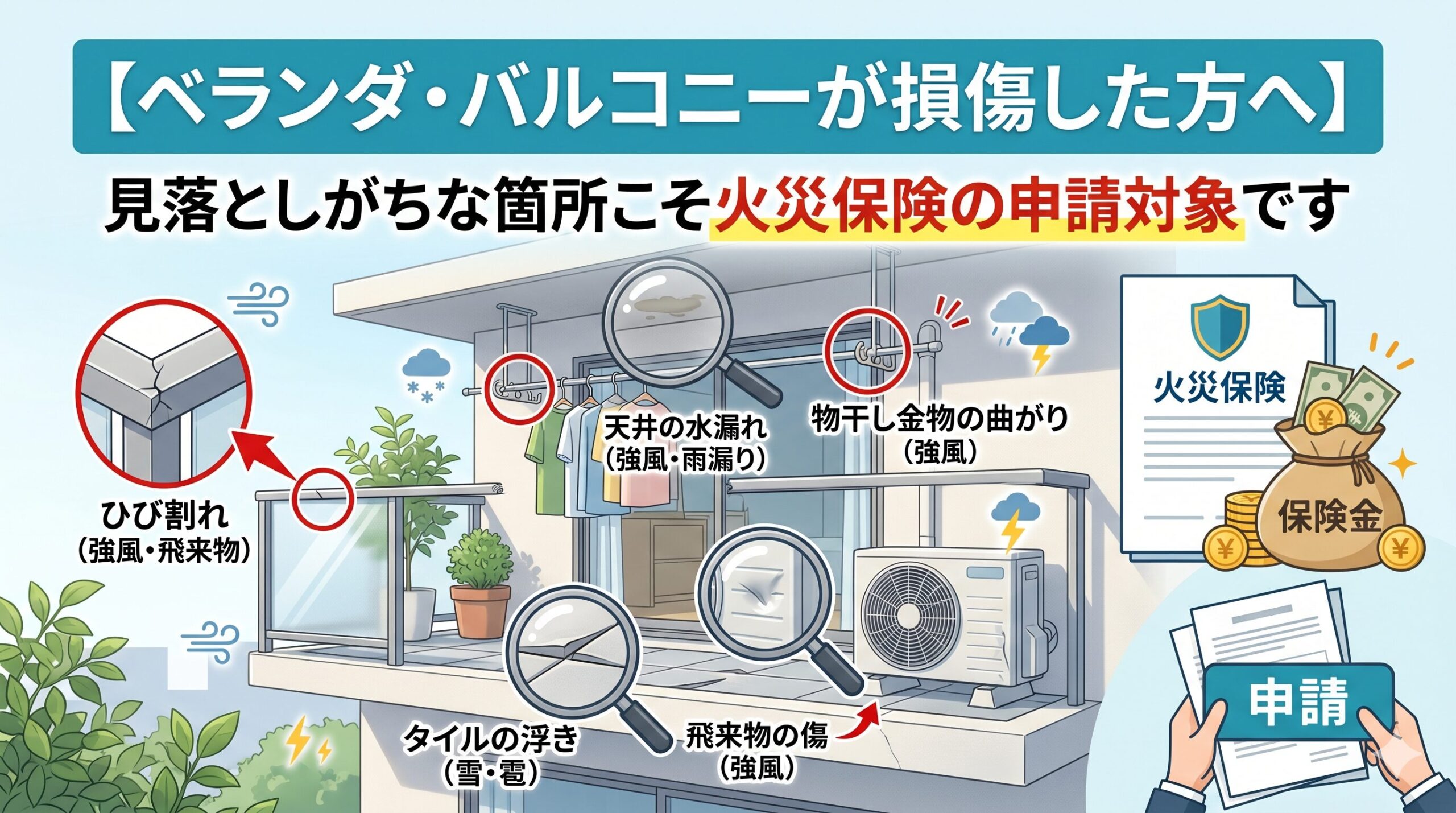

「ベランダの手すりが台風で曲がってしまった」「バルコニーの床材が大雨の後から浮いてきた」「強風で外壁とベランダの接合部にひびが入った」——こうした損傷を「小さいし、仕方ない」と思いながら放置している方が多くいます。

ベランダ・バルコニーの損傷は「目立たないから気づかれにくい」という特性があります。この目立たなさが、本来申請できるはずの火災保険の補償を見落とさせている原因の一つです。今日はベランダ・バルコニーの損傷と火災保険の関係を、見落としゼロで整理します。

目次

ベランダ・バルコニーが火災保険の補償対象になる理由

ベランダ・バルコニーは「建物の一部」です。建物の一部として火災保険の建物保険の補償対象に含まれます。「火災保険は屋根・外壁への損害のためのもの」という思い込みが、「ベランダも対象になり得る」という発見を妨げています。

自然災害・突発的な事故によってベランダ・バルコニーが損傷した場合、その修繕費用が火災保険で補償される可能性があります。「建物本体への大きな損傷でなければ申請できない」という思い込みも、補償機会を見逃す原因になっています。

「ベランダの手すり・床面・排水設備」それぞれが補償対象になり得る

ベランダ・バルコニーには複数の構成要素があります。「手すり」「床面(デッキ材・防水層)」「サッシ・窓枠との接合部」「排水管・排水口」——これらそれぞれが、自然災害による損傷の申請対象になることがあります。

「手すりが曲がった」「床の防水層が剥がれた」「排水口が土砂で詰まって水が溢れ内部に浸入した」という損傷が、それぞれ別の補償区分での申請対象になることがあります。「一つひとつは小さい損傷でも、合算すると申請価値がある」という視点が重要です。

「風災」によるベランダ・バルコニーの損傷申請

台風・強風によるベランダ・バルコニーへの損傷は「風災」として申請できる可能性が最も多いケースです。

「風災申請」になりやすいベランダの損傷例

「台風後にベランダの手すりが変形した」「強風で飛んできた物体がバルコニーの床材に穴を開けた」「暴風雨で外壁とベランダの接合部のコーキングが剥がれた」——こうした損傷が風災補償の申請対象として認められることがあります。

「台風の前は正常だったが、台風後に損傷を確認した」という時系列の事実を写真で記録しておくことが、風災申請を通すための最重要条件です。この記録があるかどうかが補償の可否を分けます。

「強風でベランダに置いていた物が倒れて損傷した」場合の考え方

強風でベランダに置いていたプランター・物干し台・椅子が倒れて床材を傷つけた場合は、「強風による突発的な損傷」として申請できることがあります。一方、「自分で不注意に倒した」という場合は、「破損・汚損補償(特約)」が対象になる可能性があります。損傷の原因をできるだけ正確に保険会社に説明することが、適切な補償区分での申請につながります。

「大雨・水害」によるベランダ損傷の申請ポイント

大雨・台風に伴う強い雨がベランダ・バルコニーに影響を与えるケースはいくつかあります。「排水口が詰まって水がベランダに溜まり、内部に浸水した」「防水層の劣化が大雨で一気に悪化した」「雨水の侵入で床下に水が入り込んだ」——こうした水を原因とする損傷は、補償区分の判断が複雑になることがあります。

「突発的な大雨が主因か」「経年劣化が主因で大雨が引き金か」という判断が申請の可否を左右します。「防水層の劣化が進んでいた状態に大雨が重なった」という複合的なケースでも、「大雨という自然災害が損傷を決定的にした」という根拠を示すことで申請を試みる価値があります。

「ベランダからの雨漏り」は建物内部への損害も合わせて申請する

ベランダの防水層損傷からの雨水浸入が、室内の天井・壁・床材に損害を与えている場合、「室内への損害も合わせて申請する」ことで補償額が大きくなる可能性があります。ベランダの修繕費用だけでなく、「雨漏りによる室内損害の修繕費用」も見積書に含めて申請することが、補償を最大化する実践的な方法です。

ベランダ・バルコニー損傷の主な申請可能ケース

・台風・強風で手すりが変形・脱落した(風災)

・飛来物でベランダの床材・手すりに損傷が生じた(風災)

・雹の直撃でベランダの床材・天井に打痕・ひびが入った(雹災)

・大雪の積雪荷重でベランダ床が変形した(雪災)

・防水層の損傷から雨水が浸入して室内に損害が生じた(申請により変動)

・強風でベランダの物が倒れて床材を損傷した(風災または破損汚損特約)

「マンション・集合住宅」のベランダ損傷における特別な注意点

マンション・アパートに住んでいる場合、ベランダ・バルコニーの損傷の申請は「個人の火災保険か、マンション管理組合の保険か」という区分の確認が必要になります。

マンションのベランダは「共用部分(管理組合の責任)」と「専有部分(個人の責任)」に分かれることがあります。バルコニーの手すり・排水設備・防水層は「共用部分」に含まれることが多く、この場合は管理組合の保険での対応が基本になります。

「専有部分の損傷か共用部分の損傷か」の確認が先決

マンションの管理規約に「専有部分・共用部分の定義」が記載されています。ベランダに生じた損傷がどちらの部分に当たるかを管理規約で確認した上で、「個人の保険で申請するか」「管理組合を通じて申請するか」という判断を行います。

「管理組合に確認したら個人での申請と言われた」という場合は、自分の火災保険で申請します。「管理組合が対応します」という場合は、管理会社・管理組合に手続きを任せることになります。確認せずに動いてしまうと、申請の重複・漏れという混乱が生じることがあります。

「損傷を発見したらすぐ写真を撮る」という習慣が補償を守る

ベランダ・バルコニーの損傷を発見したとき、「修繕業者を呼ぶ前に写真を撮る」という行動を徹底することが、補償を確実に受けるための最も重要な行動です。損傷の状態写真がなければ、後から申請しようとしても「損傷がどの程度だったか証明できない」という状況になります。

ベランダ・バルコニー損傷申請の行動手順

発見直後

・損傷箇所の写真撮影(全体・詳細・損傷パターン)

・室内への浸水・損害がある場合は室内の損傷も合わせて撮影

当日〜翌日以内

・保険会社のコールセンターに「ベランダに損傷がある。補償対象になるか確認したい」と問い合わせる

・気象庁で損傷発生日前後の台風・強風・大雨の記録を確認・保存する

・(マンションの場合)管理会社・管理組合へも状況を報告する

書類準備

・修理業者に「保険申請用の損傷箇所別詳細見積書」を依頼する

・申請書類一式を保険会社に提出する

ベランダ・バルコニーという「日常の生活空間の一部」が損傷したとき、「小さい傷だから保険は関係ない」という思い込みを手放してください。今日この記事で「ベランダも申請対象になり得る」という知識を得た方は、まず保険証書を確認してください。「建物保険に加入していて、風災・雹災・雪災の補償が含まれている」という状態なら、ベランダの損傷も申請を検討する価値があります。今日の確認が、修繕費用を補う補償への扉を開きます。

「防水層の損傷申請」が特に見落とされやすい理由

ベランダ・バルコニーの防水層(ウレタン防水・FRP防水・シート防水など)の損傷は、「外から見えにくい」という特性から発見が遅れ、申請の機会を逃しやすいです。雨漏りや室内への水浸入という「結果」が現れて初めて気づくことが多く、「発見が遅れた=損傷からの時間が経っている=申請しにくくなる」という連鎖が生まれます。

「台風の後に一度、ベランダの隅々まで目視点検する」という習慣が、防水層の微細な損傷を早期発見するための実践的な行動です。「水たまりができる場所がある」「色が変わっている場所がある」「浮きや膨らみがある」という変化が、防水層損傷の初期サインです。

「防水層の損傷+内部の水漏れ」を合わせて申請することで補償額が上がる

防水層が損傷して室内天井への水漏れが発生している場合、「防水層の修繕費用」と「室内天井・壁の修繕費用」という両方を一回の申請でカバーできることがあります。修理業者に「ベランダ防水層の損傷が原因で室内に雨水が浸入しています。両方の修繕費用を一緒に見積書に含めてください」と依頼することで、申請書類として必要な詳細見積書が揃います。

「雪の重さによるバルコニー損傷」は申請件数が少ない穴場

豪雪地域・積雪が多い地域では、バルコニーへの積雪荷重(雪の重さ)による損傷が発生することがあります。「バルコニーの床が垂れ下がった」「手すりの支柱が曲がった」「バルコニーと外壁の接合部にひびが入った」という損傷が雪災補償の対象になることがあります。

雪災による損傷申請は「台風・強風によるものより申請件数が少ない」という傾向があります。これは「雪でこんなことが起きるとは思わなかった」という認識不足から、申請を検討しない方が多いからです。豪雪シーズン後のバルコニー点検を習慣にすることが、こうした「見落とされがちな損傷」の早期発見につながります。

「経年劣化との判断」を覆す追加証拠の集め方

ベランダ・バルコニーの損傷申請で最も課題になるのが「経年劣化との区別」です。古いベランダや防水層が劣化しているバルコニーは「以前から劣化していたため、台風がなくても同じ状態になっていた」という判断が出ることがあります。

この判断に対抗するための最強の証拠が「台風前の正常な状態を示す写真」です。「先月の写真にはベランダが正常だった」という記録があれば、「台風前は問題なかった」という事実が証明できます。年に一度、台風シーズン前にベランダ・バルコニーを写真撮影しておく習慣が、将来の申請を有利にする最も費用対効果の高い準備です。

「経年劣化」判断を覆すために準備できる証拠

・損傷発生前の写真(スマートフォンで撮影したもので十分・日時が記録される)

・定期的な点検記録(管理会社・修繕業者の点検履歴があれば特に有効)

・気象庁の気象データ(損傷発生日前後の台風・強風・大雪の記録)

・近隣で同様の損傷が発生した事例の情報(台風による広範囲の被害を示す)

・建築士・専門家による「損傷原因の意見書」(複合的なケースで特に有効)

「まとめて申請」で補償を最大化する考え方

ベランダ・バルコニーの損傷が確認されたとき、同じ台風・大雨で他の部分にも損傷が生じている可能性があります。「屋根の棟板金の浮き」「外壁のコーキングの剥がれ」「雨樋の変形」「フェンスの傾き」——こうした損傷を同時に確認して、まとめて一回の申請で行うことが補償を最大化する方法です。

個別の損傷では「免責金額(自己負担額)」を下回ることがあっても、複数の損傷を合算すると超えるケースがあります。「ベランダだけでは少額」と思わず、台風後に建物全体を点検してまとめて申請することで、本来受け取れる補償を確実に手にする機会が増えます。

ベランダ・バルコニーという「日常の生活に密接した空間」の損傷を、火災保険という制度が補ってくれる可能性があることを、今日正しく知っていただけたなら幸いです。「小さい傷だから関係ない」という思い込みを捨てて、まず保険証書を確認して、損傷の写真を撮って、保険会社に相談してください。その行動が、思いがけない補償につながることがあります。

「修繕見積書の依頼方法」が補償額を左右する

ベランダ・バルコニーの修繕を業者に依頼するとき、最初に「保険申請用の見積書として、損傷箇所別に費用を分けた詳細内訳をお願いします」と伝えることが重要です。「ベランダ修繕一式○万円」という内訳のない見積書では、保険会社の査定担当者が「どの損傷にどのくらいの費用がかかるか」を正確に評価できません。

「手すり交換費用」「防水層修繕費用」「床材張り替え費用」「外壁接合部コーキング補修費用」という作業別・損傷箇所別の内訳が記載された見積書が、査定の精度を高めて適正な補償額の支払いにつながります。見積書をもらう前に「保険申請に使います」と一言伝えるだけで、業者が詳細な内訳を作成してくれることが多くあります。

「修繕業者と保険申請のタイミング」の正しい順番

修繕業者への発注と保険申請の順番について、「保険会社への連絡が先、修繕の発注はその後」という原則があります。保険会社が「現地調査に来る」と判断した場合、修繕が完了してしまうと「損傷の状態を直接評価できない」という状況になります。

緊急性がある場合(雨水の浸入が続いている・危険な状態など)は応急処置を先に行って構いませんが、応急処置前の損傷状態の写真は必ず撮っておいてください。その後、本格修繕の前に保険会社への連絡を行う手順が、スムーズな申請につながります。

「過去のベランダ修繕」で申請できたかもしれない案件を確認する

「数年前にベランダの手すりを直した。そのとき火災保険を使う発想がなかった」という方は、修繕からの時間を確認してください。火災保険の保険金請求権には3年の時効があります。3年以内の修繕であれば、今から申請できる可能性が残っています。

「修繕時の写真や業者の記録が残っているか」「その時期に台風・大雨・大雪があったか(気象庁で確認できる)」——この二点を確認することで、遡っての申請が検討できます。「もしかして申請できたかも」という案件が3年以内にあれば、今週中に保険会社に相談してみてください。

ベランダ・バルコニーという住まいの日常空間に生じた損傷を、火災保険という備えが補ってくれる機会があります。「台風が来るたびに何か傷んでいないか確認する」「損傷を見つけたらまず写真を撮る」「保険会社に相談してから修繕業者を呼ぶ」という三つの習慣を今日から持つことが、毎月払い続けている保険料を正しく活かす行動です。今日学んだことを今週中の行動に変えてください。大切な住まいが正しく守られることを願っています。

保険証書を手元に出して「風災・雹災・雪災の補償が含まれているか」という一点だけ確認してください。その確認が、ベランダ・バルコニーの損傷への補償申請の扉を開きます。今日の一確認が、思いがけない補償の発見につながることがあります。住まいを守るための知識を今日から実践してください。

ベランダ・バルコニーという「家の顔」が損傷したとき、「小さい傷だから」という思い込みを手放してください。その傷に補償の可能性があるかもしれません。今日の知識が、あなたの住まいを守る力になります。

毎月保険料を払い続けてきた意味を、今日から正しく活かしてください。

台風が来るたびに傷んでいないか確認する、写真を撮る、保険会社に相談する——この三つの習慣が、住まいを守る備えを完成させます。

この記事の監修者

損害保険診断士協会コラム一覧