2026年4月15日

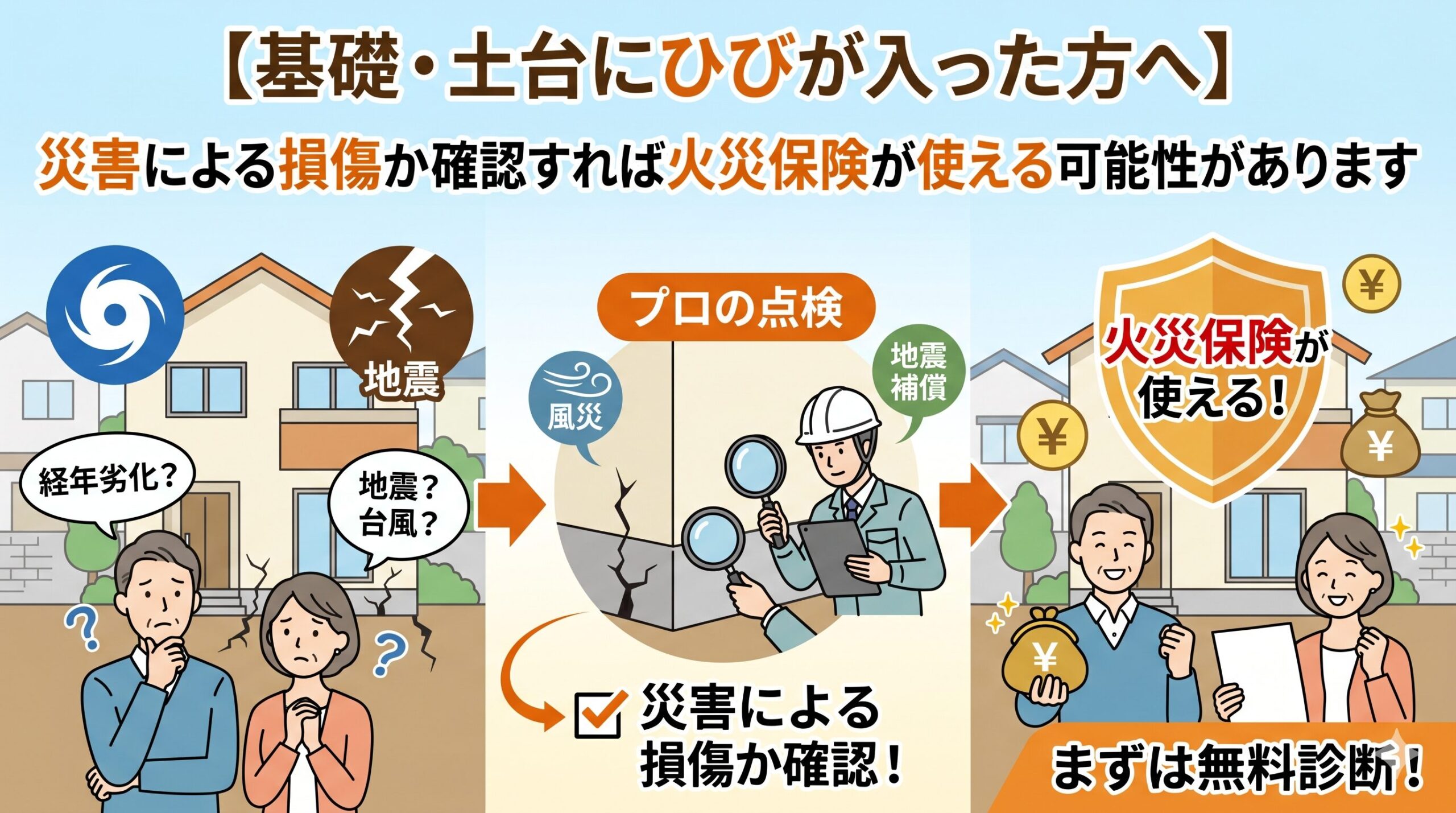

「家の基礎部分にひびが入っているのを発見した。何年か前からあったような気もするが、いつからか分からない」「大雨の後から土台のコンクリートが割れているのに気づいた」——住まいの基礎・土台の損傷は、発見した瞬間に「これは大変なことかもしれない」という不安が大きくなる問題です。

そして「こんな損傷は保険では無理だろう」という思い込みが加わることで、修繕費の全額自己負担が当然のように受け入れられてしまいます。でも、自然災害・突発的な事故が原因の基礎・土台の損傷は、火災保険の補償対象になることがあります。今日は正しい判断のための知識を整理します。

基礎・土台の損傷が火災保険の補償対象になる仕組み

住宅の基礎・土台は「建物の構造の一部」です。建物保険に加入していれば、建物の構造への損傷は補償の対象になり得ます。「基礎はコンクリートだから保険対象外」という思い込みは、根拠のない誤解です。

ただし「どんな原因の損傷でも補償される」わけではありません。「自然災害・突発的な事故によって生じた損傷」という条件が必要です。経年劣化・施工不良・地盤沈下が原因の損傷は補償対象外になることが多いため、「どんな原因でひびが入ったか」という原因の特定が申請の可否を左右します。

「地震が原因の基礎損傷」は通常の火災保険では補償されない

基礎・土台のひびわれの原因として「地震による揺れ」を想定する方が多いですが、地震が原因の損傷は通常の火災保険では補償対象外です。地震による損傷には「地震保険」への加入が必要になります。地震保険に加入しているかどうかを、まず保険証書で確認することが重要です。

「大雨・洪水」による基礎・土台の損傷が申請できるケース

大雨・洪水・浸水によって基礎・土台に損傷が生じた場合、水災補償に加入していれば補償対象になることがあります。

「大雨による土砂流動」が基礎を損傷させたケース

大雨による土砂崩れ・地盤の流動が基礎・土台に直接影響を与えた場合、「水災補償」または「土砂崩れによる損害」として申請できることがあります。「台風・大雨の後から基礎にひびが入っていた」という状況が確認できれば、「大雨が主因の損傷」として申請を試みる価値があります。

ただし水災補償には「床上浸水または地盤面から45cm以上の浸水」という条件が設定されていることが多く、すべての水害による損傷が補償されるわけではありません。浸水の高さや状況が条件を満たすかどうかを保険会社に確認することが必要です。

「大雨後の地盤緩みによる基礎の沈下」の扱い

大雨による地盤の緩みで基礎が沈下・損傷したケースは、「水災」として補償されることもありますが、「地盤沈下は補償対象外」という規定が適用されることもあります。同じ「大雨後の基礎損傷」でも、「地盤沈下」と判断されるか「水災」と判断されるかによって補償の可否が変わります。この判断は保険会社が行うため、まず状況を正確に説明して確認することが重要です。

「大雨後に基礎・土台の損傷を発見した場合は、損傷前後の写真記録と気象庁のデータを揃えて、まず保険会社に相談する」という行動が、補償の可能性を確認する最初の一手です。

「台風・強風」による基礎・土台の損傷の申請ポイント

台風・強風によって基礎・土台に直接的な損傷が生じることは比較的まれですが、「台風による飛来物が基礎部分に当たった」「強風で建物に大きな力がかかり基礎に影響が出た」という状況では、風災補償の対象として申請できることがあります。

特に「台風後にクラックが新たに発生した」または「台風前は問題なかったのに台風後に損傷を確認した」という事実が時系列で示せる場合、「台風が原因の損傷」という根拠になります。台風前後の状態比較ができる写真記録があれば、申請の説得力が高まります。

「家全体への複合的な損傷」の一部として申請する視点

台風で屋根・外壁・フェンス・ベランダなど複数箇所が損傷している場合、基礎・土台への損傷も「同一の台風による損傷の一部」として同時に申請することで、補償額が大きくなることがあります。「家の全体を点検して、台風による損傷箇所を漏れなく確認する」という視点が、申請を最大化します。

基礎・土台の損傷で申請が検討できる主な原因

申請できる可能性がある原因

・大雨・洪水・土砂流動による損傷(水災補償がある場合)

・台風・強風による飛来物の直撃

・落雷の衝撃による損傷(落雷補償がある場合)

申請が難しい原因

・地震による揺れや地盤変動(地震保険が必要)

・長年の経年劣化による自然なひびわれ

・地盤沈下(補償対象外になることが多い)

・施工不良・設計上の問題による損傷

「ひびわれの性質」から損傷原因を判断する専門家の活用

基礎・土台のひびわれには「ヘアクラック(細いひびわれ)」「構造クラック(太いひびわれ)」「貫通クラック(建物を貫通するひびわれ)」という種類があります。ひびわれのパターン・幅・方向・深さから「いつ・どんな原因で発生したか」を専門家が診断することができます。

「このひびわれは台風の後に発生したか、それ以前から存在していたか」という判断は、素人には難しいことが多いです。建築士・ホームインスペクター(住宅診断士)・基礎補修の専門業者に「原因の診断書を発行してもらう」ことが、申請の根拠を強化する手段になります。

「専門家の診断書」が経年劣化との区別を保険会社に示す

「このひびわれのパターンは外部からの衝撃・突発的な力によるもので、経年劣化によるひびわれとは特徴が異なる」という専門家の所見が診断書に記載されていれば、保険会社の査定において「自然災害が原因」という判断の根拠になります。専門家を活用するコストはかかりますが、高額な修繕費用の補償が受けられる可能性があれば、十分に元が取れることがあります。

「損傷を発見した後の正しい対応手順」

基礎・土台のひびわれを発見したとき、「修繕業者に相談する前に保険会社に連絡する」という順番が補償を守るための基本です。修繕が先に進んでしまうと「損傷の状態を直接評価できない」という状況になりますが、写真記録が残っていれば申請の可能性は続きます。

基礎・土台の損傷発見後の行動手順

発見直後

・ひびわれの写真撮影(全体・詳細・定規を当てて幅が分かる角度)

・「いつ発見したか」「最近の自然災害との時系列」を記録する

当日〜翌日以内

・保険会社のコールセンターに「基礎にひびがある。補償対象の可能性を確認したい」と問い合わせる

・気象庁で損傷発見前後の大雨・台風・落雷の記録を確認・保存する

専門家への確認

・建築士・ホームインスペクターに「ひびわれの原因診断」を依頼する

・修繕業者に「保険申請用の詳細修繕見積書・損傷原因の説明書」を依頼する

基礎・土台という「住まいの根本を支える部分」のひびわれは、発見したときの不安が大きいです。でもその不安を「保険で補える可能性がある」という行動に変えることが、今日この記事の最も大切なメッセージです。保険証書を確認して、ひびわれの写真を撮って、保険会社に相談の電話をする——この三つを今週中に始めてください。住まいの根底を守る基礎・土台の修繕に、保険という備えが力を発揮することを願っています。

「施工不良による基礎損傷」は火災保険ではなく別の手段で対処する

基礎・土台のひびわれの原因が「建設時の施工不良」であった場合、火災保険での補償ではなく「建設業者への瑕疵担保責任(欠陥保証)」または「住宅品質確保法による住宅性能保証(新築10年保証)」での対処が適切です。

新築後10年以内の住宅で基礎に問題が発生した場合は、まず建設業者への連絡と「住宅瑕疵担保責任保険」の確認が優先されます。「保険で直す」ではなく「建設業者・保険制度で対応する」という別の手段があることを知っておくことが、正しい対処につながります。

「地盤調査報告書・建築確認済証」が原因特定に役立つ

住宅購入・建設時に受け取った「地盤調査報告書」「建築確認済証」「アフターサービス保証書」という書類が、「基礎損傷の原因が施工・地盤に関係するか、自然災害に関係するか」という判断の参考になります。こうした書類をまず確認した上で、「火災保険での申請か、建設業者への対応か」という判断を行うことが、適切な補償・対処への近道です。

「長年放置していた基礎のひびわれ」でも申請できることがある

「基礎にひびがあるのは知っていたが、何年も放置していた。今更保険申請できるのか」という疑問を持つ方もいます。火災保険の保険金請求権は「損傷発生から3年以内」という時効があります。「何年も前から存在していたひびわれ」は、原則として時効が過ぎている可能性があります。

ただし「いつから存在していたか分からないひびわれ」について「直近3年以内の自然災害が原因」という根拠を示せる場合は、申請できる余地があります。「このひびわれがいつ発生したか」という時期の特定が難しい場合でも、保険会社に相談して判断を仰ぐことが最初の一歩です。

「定期的な基礎点検の習慣」が将来の申請準備になる

年に一度、台風シーズン前に「基礎・土台の写真を撮って記録する」という習慣が、将来の申請において「台風前は問題なかった」という重要な証拠を積み上げます。スマートフォンで撮影した写真には日時情報が自動記録されるため、「いつ撮ったか」という記録としても機能します。今日から年1回の基礎撮影記録を始めることが、将来の補償申請を有利にする長期的な備えになります。

「基礎・土台の修繕費用の目安」から申請の価値を判断する

基礎・土台の修繕費用は損傷の程度によって大きく異なります。「ヘアクラックへのコーキング処置」であれば数万円、「構造クラックへのエポキシ注入」では数十万円、「基礎の大規模補強工事」では100万円以上になることがあります。

こうした高額な修繕費用が保険で補われる可能性があることを考えれば、「申請を試みる価値がある」という判断は十分に合理的です。「申請して補償が出なかった」という結果でも、「申請せずに数十万円を全額自己負担した」という後悔より、取れる行動を取ったという確かな一歩になります。

基礎・土台のひびわれという「住まいの根本への損傷」に直面したとき、「保険を使えるかもしれない」という視点を持つことが今日の大切なメッセージです。「地震が原因の場合は地震保険」「大雨・台風が原因の場合は火災保険の水災・風災補償」という原因別の確認が、適切な補償への道を開きます。今日まず保険証書を確認して、ひびわれの写真を撮って、保険会社に相談してください。住まいの根底が正しく守られることを願っています。

「申請後に査定結果が低かった場合」の対応方法

保険会社から「補償対象外です」または「補償額が少ない」という査定結果が届いたとき、申請者には「異議申し立て」と「根拠確認」という権利があります。「なぜその判断になったか」を保険会社に確認した上で、「追加の証拠を提出することで再査定を求める」という手順を踏むことができます。

「経年劣化と判断された」という場合は、「専門家の診断書で別の原因を示せないか」という追加証拠の検討が有効です。「水災の条件を満たさない」という場合は「浸水の実態に関する追加情報の提出」という選択肢があります。一度断られても、諦める前に「理由と反論できる根拠」を確認することが重要です。

「そんぽADRセンター」という第三者相談窓口を知っておく

保険会社との交渉が難航した場合、「そんぽADRセンター」(日本損害保険協会が運営する相談窓口)に相談できます。この窓口は「保険会社との紛争・苦情に関する第三者的な調整」を行う機関で、保険会社との直接交渉で解決しない場合の最後の手段として機能します。

「保険会社の対応に納得できない」「査定の根拠が納得できる説明で示されていない」という場合は、このような第三者機関の存在を知っておくことが、適切な補償を受けるための権利の守り方として重要です。

「基礎・土台の損傷を放置するリスク」を知ることで行動が早まる

基礎・土台のひびわれを「小さいから大丈夫」と放置することは、建物全体のリスクを高めます。ひびわれから雨水が浸入して内部の鉄筋が錆びる・コンクリートが劣化する・断熱材に湿気が入るという進行性の劣化が起きることがあります。

「今は小さいひびだが、次の台風でさらに広がる可能性がある」という現実を踏まえると、「早めに状態を確認して、保険申請の可能性があれば今のうちに動く」という行動が、長期的な住まいの維持において最も合理的な選択です。

基礎・土台という「住まいの命」に関わる部分の損傷は、放置しても改善しません。今日この記事で「自然災害が原因なら保険で補える可能性がある」という知識を得た方は、今日中に保険証書を開いてください。「地震保険に加入しているか」「水災・風災の補償が含まれているか」という二点の確認が、補償申請の扉を開きます。そして今日の台風シーズン前に基礎の写真を一枚撮って保存することが、将来への最も大切な備えになります。あなたの住まいの根底が、長く安全に守られることを心から願っています。

住まいの基礎・土台という部分への不安は、心理的にも重くのしかかります。でも「保険という備えが使えるかもしれない」という知識が、その重さを少し軽くしてくれることがあります。今日学んだことを行動に変えて、住まいの安全を守るための第一歩を踏み出してください。

「保険証書を確認する→ひびわれの写真を撮る→保険会社に電話する」という三つのアクションが、今週中にできれば、住まいの根底を守るための動きが始まります。基礎・土台という見えにくい部分だからこそ、早めの対処と正しい保険活用が、長期的な安心につながります。今日から動き始めてください。

基礎・土台の損傷という困難な状況の中でも、正しい知識と行動が住まいを守ります。「自然災害が原因かもしれない」という可能性がある限り、保険への相談という選択肢を手放さないでください。今日の一確認が、修繕費という重荷を軽くする力になることがあります。あなたの住まいの根底が守られることを、心から願っています。

住まいの基礎という「見えないところで家族を支える構造物」が、正しく守られることの安心を、保険という制度を通じて得てください。今日の行動が、長年の安心な暮らしの基礎を守ります。今日から始めましょう。

基礎・土台のひびわれという問題を、保険という知識と行動で乗り越えてください。今日学んだことを今週の行動に変えることが、住まいを守る最初の確かな一手になります。あなたの住まいと家族の安全が、長く守られることを心から応援しています。

この記事の監修者

損害保険診断士協会コラム一覧