2026年4月16日

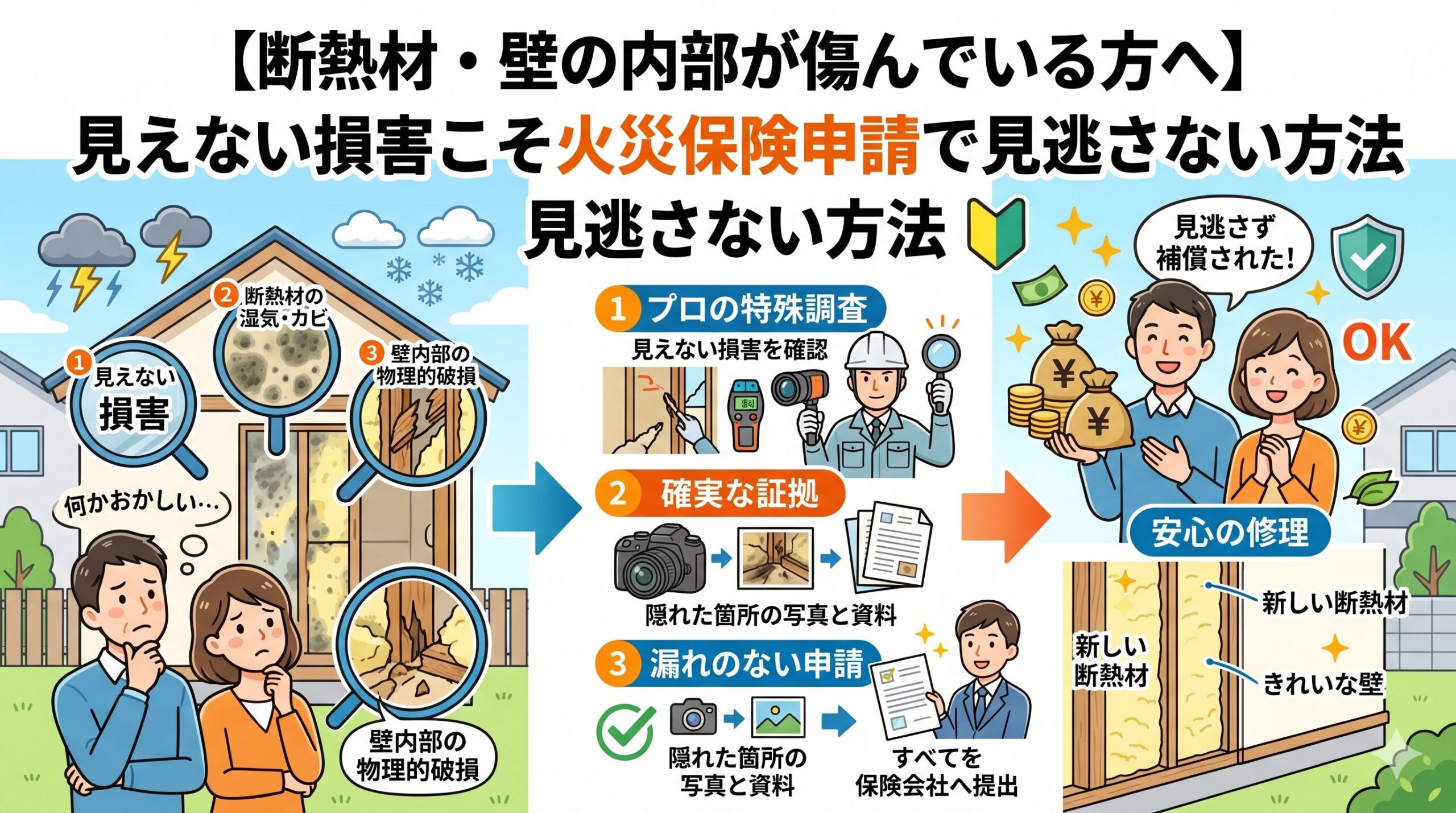

「外壁を点検してもらったら、断熱材まで雨水が浸入していると言われた」「壁の内部が結露しているのか、内側から湿気が出てくる」「台風後から壁紙の裏がカビているようだ」——こうした「見えない場所の損傷」は、発見が遅れるほど修繕費用が大きくなります。

そして「見えない損傷だから、どう保険を使えばいいか分からない」という理由から、全額自己負担で修繕してしまうケースが多くあります。でも自然災害を原因とする断熱材・壁内部の損傷も、火災保険の補償対象になることがあります。今日は見えない損害を見逃さないための知識を整理します。

目次

断熱材・壁内部の損傷が火災保険の対象になる仕組み

火災保険の建物補償は「外から見える部分のみ」を対象にしているわけではありません。「建物の構造・設備への損害」を広く補償するものであり、断熱材・構造材・壁内部の設備(防水シート・配管・断熱材)への損害も、その原因が自然災害・突発的な事故であれば補償対象になることがあります。

「表面の外壁には損傷が見当たらないが、内部まで損傷している」というケースでは、「内部損傷の状態と原因」を専門家が診断した証拠があることで申請が可能になります。

「外壁の損傷」と「内部の断熱材損傷」を合わせて申請する視点

台風・大雨で外壁にひびが入り、そこから雨水が浸入して断熱材まで濡れた、というケースでは「外壁の損傷」と「内部の断熱材損傷」を同時に申請することで、修繕費用を最大化できます。「外壁だけ修理して断熱材は後回し」という判断をする前に、「内部まで損傷しているかどうかを確認して、合わせて申請する」という視点が重要です。

「外壁の損傷と内部損傷を合算して一回の申請で行う」という視点が、補償を最大化するための重要な考え方です。内部損傷の確認は専門業者の診断を経て行うことで、申請根拠の精度が高まります。

「雨漏り」による断熱材・壁内部の損傷申請のポイント

雨漏りが原因で断熱材・壁内部が損傷した場合、その雨漏りの原因が「自然災害(台風・大雨・雹)によるもの」であれば補償対象になることがあります。

「台風後に発生した雨漏り」は申請の優先度が高い

台風通過後に初めて雨漏りが確認された場合、「台風前は問題がなかったのに、台風後から雨漏りが始まった」という事実が、「台風が主因」という申請根拠になります。この場合の申請は「屋根や外壁の損傷による雨水の浸入→断熱材・構造材への二次的な損傷」という流れで補償が検討されます。

雨漏りが発見されたとき、室内の雨漏り箇所だけでなく「原因となった屋根・外壁の損傷」の確認と写真撮影も合わせて行うことが、「原因箇所→被害箇所」という因果関係の証拠を揃える実践的な準備です。

「いつから雨漏りしているか分からない」場合の申請への考え方

「気づいたら染みがあった。いつから雨漏りしているか分からない」という場合は、申請の可否判断が難しくなります。「経年劣化による雨漏り」と「突発的な自然災害による雨漏り」の判断が、補償の可否を左右するからです。

専門家(建築士・ホームインスペクター)に「この雨漏りがいつ・どんな原因で発生した可能性があるか」という診断を依頼することで、「経年劣化でなく台風が引き金の可能性がある」という専門的な見解が得られることがあります。この見解が申請根拠の補強に使えます。

「断熱材の損傷」特有の申請における注意点

断熱材の損傷申請には「目視で確認できないために証拠を残しにくい」という特有の難しさがあります。この課題に対する実践的な対応方法があります。

「壁を開けて確認する調査費用」も補償対象になることがある

内部損傷を確認するためには「壁を一部開口して内部を調査する」という工事が必要になることがあります。この調査工事の費用が「損傷確認のための必要費用」として、修繕費用の一部として補償に含まれることがあります。「調査費用を含めた詳細見積書」を修繕業者に依頼することで、この費用を申請に組み込めることがあります。

「内部損傷の範囲を正確に確認するために壁を一部開口した写真」は、「この部分の断熱材がこの状態になっている」という最も説得力のある証拠になります。調査の前後の写真記録が、内部損傷の申請を支える重要な証拠です。

断熱材・壁内部損傷の申請に活用できる証拠の種類

・壁を開口して確認した内部損傷の写真(断熱材の濡れ・カビ・腐食)

・専門業者(建築士・ホームインスペクター)の損傷原因診断書

・気象庁の気象データ(損傷発生前後の台風・大雨・雹の記録)

・室内の雨漏り箇所の写真と発見日の記録

・外壁・屋根など「雨水の侵入口となった損傷箇所」の写真

・過去の住宅点検記録(損傷発生前は問題なかった事実を示すもの)

「カビ・腐食」による内部損傷の申請における経年劣化との判断

断熱材・構造材のカビ・腐食は「経年劣化か自然災害が原因か」という判断が難しいケースが多いです。カビの発生自体は「以前から少しずつ進んでいた」という場合もあれば、「台風後の大量の雨水浸入で一気に進んだ」という場合もあります。

「台風前の点検記録では内部に問題なし→台風後の調査でカビ・腐食が確認された」という時系列の証拠が揃っていれば、「台風後の雨水浸入が主因」として申請が通る可能性が高まります。このためにも、台風シーズン前の定期点検と記録が、将来の申請を有利にする最も重要な準備です。

「腐食・カビが広範囲に及んでいる場合」は専門家の積極的な活用を

内部損傷が広範囲で修繕費用が大きい場合は、建築士などの専門家に「損傷原因の意見書」を依頼することが、申請の成功率を高めます。「この腐食・カビのパターンは外部からの水の浸入が主因であり、通常の結露・経年劣化とは異なる」という専門家の所見が、保険会社の査定において「自然災害が原因」という判断の強力な根拠になります。

断熱材・壁内部という「目に見えない場所の損傷」は、発見が難しく証拠も残しにくいという特性がありますが、適切な記録と専門家の活用によって申請の根拠を作ることができます。「見えないから諦める」のではなく「専門家の目で確認して、証拠を揃えて申請する」という姿勢が、本来受け取れるはずの補償を確実に手にする方法です。今日保険証書を確認して、疑わしい内部損傷があれば専門業者への調査依頼を検討してください。あなたの住まいの見えない損傷が、適切に補償される機会を守ってください。

「修繕見積書の依頼方法」が補償額に直接影響する

断熱材・壁内部の修繕を業者に依頼するとき、「保険申請に使うために、損傷箇所別に費用を分けた詳細な見積書をお願いします」と最初に伝えることが重要です。

「断熱材交換費用」「腐食した構造材の補修費用」「防水シートの張り替え費用」「外壁の復旧費用」「内装(壁紙・クロス)の張り替え費用」という作業別・損傷箇所別の内訳が明記された見積書が、保険会社の査定において「修繕費用の根拠書類」として機能します。「内部修繕一式○○万円」という内訳のない見積書では、査定担当者が各損傷の修繕費用の妥当性を評価しにくくなります。

「内部損傷の確認を含む見積書」と「修繕完了後の報告書」の重要性

断熱材・内部の損傷を修繕した後に、修繕業者から「修繕前の損傷状態の写真・修繕内容の記録・修繕完了後の写真」をまとめた報告書を発行してもらうことが、申請書類として有効です。「どこが・どのくらい損傷していて・どのように修繕したか」という一連の記録が、補償の根拠として機能します。

「結露によるカビ・損傷」は補償対象になるか

断熱材・壁内部のカビ・腐食の原因が「結露」であった場合、一般的に火災保険の補償対象外になることが多いです。結露は「建物の設計・施工上の問題または生活環境の問題」として扱われることが多く、「突発的な自然災害による損害」という補償条件を満たさないと判断されることがあります。

「結露が原因」と「雨水浸入が原因」では補償の可否が変わるため、「カビの原因が結露か雨水浸入か」という原因の特定が申請の前に必要です。専門業者による「カビの原因診断」が、申請の方向性を決める重要な判断材料になります。

「防水工事の不具合による雨水浸入」の扱い

防水工事の施工不良が原因で雨水が浸入して断熱材が損傷した場合は、火災保険ではなく「施工業者への瑕疵担保責任」での対処が基本です。新築・リフォームから10年以内の住宅で施工不良が疑われる場合は、施工業者または住宅瑕疵担保責任保険への相談が優先されます。

「自然災害が原因か、施工不良が原因か、経年劣化が原因か」という原因の特定が、「どの制度で補償を求めるか」という方向性を決めます。専門家に「原因診断」を依頼することで、最も適切な補償手段が明確になります。

「内部損傷の発見遅れを防ぐ」ための日常的な点検習慣

断熱材・壁内部の損傷は「外から見えない」という特性から発見が遅れがちです。早期発見のための日常的な点検習慣が、損傷の拡大と修繕費の増大を防ぎます。

断熱材・壁内部損傷の早期発見につながる点検サイン

・台風・大雨の後に室内の壁・天井に新たな染みや変色が現れた

・押し入れ・クローゼット内にカビの臭いや変色が発生した

・外壁を触ると一部が他より冷たかったり、空洞感がある

・壁紙が浮いたり、フクレが発生した

・室内の特定の場所だけ湿気が強い・結露が多い

「台風後の室内点検」が内部損傷の早期発見につながる

台風通過後は「外観の確認だけでなく、室内の壁・天井・押し入れ・クローゼット内部」も確認する習慣が、内部損傷の早期発見につながります。「台風後に初めて気づいた」という発見の記録(写真の日時データ)が、「台風が原因の損傷」という申請根拠にもなります。室内の変化に敏感になることが、補償の取りこぼしを防ぐ実践的な備えです。

断熱材・壁内部という「見えない場所の損傷」は、「見えないから申請できない」ではなく「見えないからこそ専門家の目と証拠が重要になる」という性質のものです。今日この記事で「内部損傷も申請対象になることがある」という知識を得た方は、まず保険証書を確認して、内部損傷の疑いがあれば専門業者への調査依頼を行動に移してください。その一歩が、見えない損傷への補償という形で返ってくることがあります。あなたの住まいが見えない場所まで正しく守られることを願っています。

「申請後の査定が低かった場合」の対応と再審査の権利

断熱材・壁内部の損傷申請は、「見えない損傷ゆえに査定が低くなる」ことがあります。保険会社から「補償対象外」または「補償額が期待より少ない」という結果が届いた場合でも、申請者には根拠確認と異議申し立ての権利があります。

「なぜ補償対象外と判断したか」「どの部分が経年劣化と判断されたか」という具体的な根拠を保険会社に確認した上で、「専門家の診断書という追加証拠を提出して再査定を求める」という手順が取れます。特に「建築士の詳細な損傷原因診断書」は、査定結果を覆すために最も有効な追加証拠になることがあります。

「補修工事を先に進めてしまった場合」でも申請できる場合がある

「補修工事を先に進めてしまったが、工事前の写真・業者の診断記録が残っている」という場合は、これらを証拠として申請を試みる価値があります。修繕業者に「工事前の損傷状態の記録と、損傷原因についての見解が書かれた書類」を発行してもらうことが、事後申請の根拠を作る方法です。

「断熱材・内部損傷の修繕と合わせてリフォームを考える」タイミングの活用

断熱材・壁内部の損傷修繕は「壁を一部開口する」という大がかりな工事が伴うことがあります。このタイミングは「ついでにリフォームする」という選択肢を検討できる機会でもあります。「どうせ壁を開けるなら、断熱性能を今よりアップグレードする断熱材に交換したい」「この機会に壁紙も新しくしたい」という判断が、修繕工事の機会に付加価値を加えます。

ただし「保険申請の対象は損傷の修繕費用のみ」であり、「リフォームのアップグレード分」は補償対象外です。「修繕必要費用とアップグレード費用を明確に分けた見積書」を業者に作成してもらうことで、申請に必要な費用と自己負担部分が明確になります。

断熱材・壁内部という「目に見えない場所」への損傷は、住まいの性能・快適さ・耐久性に直接影響します。この見えない損傷を「仕方ない出費」として全額自己負担で対処し続けることは、毎月保険料を払い続けている意味を半減させています。今日この記事で学んだことを今週の行動に変えてください。保険証書を確認して、疑わしい損傷があれば専門業者に相談して、保険会社に問い合わせる——この三つが今週できれば、見えない損傷への補償の機会が生まれます。あなたの住まいが内側から正しく守られることを、心から願っています。

断熱材・壁内部という「住まいの見えない部分」が損傷したとき、その損傷を「どうしようもない出費」と諦めてしまう前に、「保険で補える可能性がある」という知識が一つの選択肢を生みます。自然災害が主因の内部損傷には、火災保険という制度が機能することがあります。

「見えない損傷だから証拠が作りにくい」という特性に対して、「専門家の診断書」「壁開口調査の写真」「気象庁データ」「過去の点検記録」という証拠を組み合わせることが、申請の精度を高めます。一つの証拠だけでは不十分でも、複数の証拠を揃えることで申請の根拠が強化されます。

今日この記事で学んだことを、今週中に一つの行動に変えてください。保険証書で「建物補償に内部設備・断熱材が含まれているか」を確認することが、全ての始まりです。住まいの内側から守るための知識と行動が、今日から始まります。

住まいの壁の内側にある断熱材という「目に見えない守り」が、自然災害で損傷したとき、保険という制度が補ってくれる可能性があります。今日得た知識を行動に変えて、住まいの見えない部分まで正しく守られる状態を取り戻してください。

「見えない損傷こそ、見逃さない」という意識を持って住まいを守ってください。保険証書を確認して、専門家に相談して、保険会社に問い合わせる——この三つが今週できれば、見えない損害への補償の扉が開きます。あなたの住まいが内側から正しく守られ続けることを、心から応援しています。

断熱材という「家の体温を守る素材」が損傷することで、住まいの快適さだけでなく光熱費・耐久性にも影響が出ます。その損傷を火災保険という備えで補う機会を逃さないために、今日から行動してください。あなたの住まいの快適さを守る力が、保険という制度にあります。

今日の知識が、住まいの「見えない損傷」を見逃さない備えになります。

この記事の監修者

損害保険診断士協会コラム一覧