2026年6月1日

目次

「審査が通った人」と「通らなかった人」の書類を見比べてわかったこと

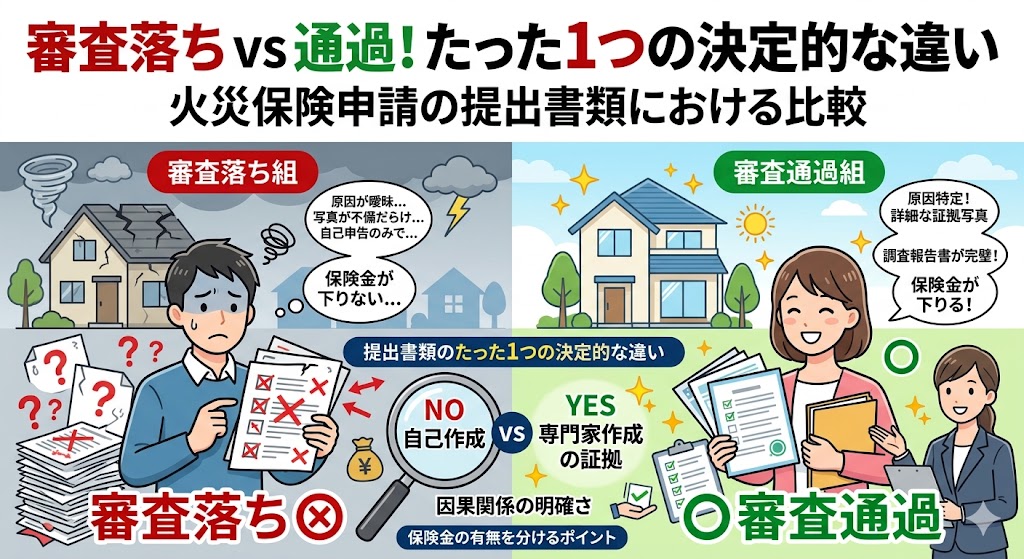

火災保険の申請が通る人と通らない人の差は、

「損傷の大きさ」でも「被害の程度」でもないことが多いです。

私が複数の申請事例を比較する機会を得たとき、

驚くほど共通した差が見えてきました。

「審査で落ちた」という方の書類には、ある1点の欠如があり、

「給付金が認定された」という方の書類には、同じ1点が揃っていました。

その1点とは「台風という外力が実際にあった事実を客観的に証明する情報」——

つまり気象庁が発行した当日の気象データです。

「損傷の写真は出した」「修繕見積書も提出した」「でも対象外と言われた」という方の多くは、

この1点が抜けていました。

この記事では、審査で通る書類と落ちる書類の決定的な1点の差を

具体的に解説します。

この記事でわかること

・審査が通る書類と落ちる書類のたった1点の決定的な違い

・「気象データ」がなぜ審査に決定的な影響を与えるのか

・気象庁のデータをどこで・どうやって取得するか(15分でできる手順)

・気象データ以外にも揃えておくべき書類の優先順位

・「書類が揃った状態」で保険会社に電話するための準備リスト

・審査が通る書類と落ちる書類のたった1点の決定的な違い

・「気象データ」がなぜ審査に決定的な影響を与えるのか

・気象庁のデータをどこで・どうやって取得するか(15分でできる手順)

・気象データ以外にも揃えておくべき書類の優先順位

・「書類が揃った状態」で保険会社に電話するための準備リスト

「たった1点の差」の正体——なぜ気象データが決定的なのか

「損傷の写真と修繕見積書を出せば審査が通る」と思っている方が多いです。

しかしこれだけでは審査を通過するために必要な証明として不十分な場合があります。

なぜ気象データが決定的なのかを構造から説明します。

保険会社の審査が確認している「2つの事実」

風災補償の申請を審査する保険会社の担当者が確認していることは、

大きく2点に集約されます。

まず「損傷が実際に存在すること」です。

これは写真・業者の見積書・現地確認で証明されます。

多くの申請者はこの点を満たす書類を用意できています。

次に「その損傷の原因が台風・風災であること」です。

ここに問題があります。

「損傷の写真」は「損傷が存在する」という事実を証明しますが、

「その損傷がいつ・何によって生じたか」という原因を直接証明しません。

保険会社の担当者は「これは本当に台風によるものか、経年劣化ではないか」という

判断をしなければなりません。

その判断に「台風という外力が実際に存在していた客観的な証拠」がなければ、

「経年劣化が主因」という判断に傾きやすくなります。

気象データは「その日に台風という外力があった」という事実を客観的に証明する

唯一の第三者機関発行の証拠です。

「写真だけ」「見積書だけ」で落ちる理由の構造

「損傷写真+修繕見積書」という書類構成で審査に通らなかった場合、

保険会社側の判断はこういう流れになっています。

「棟板金が浮いている損傷写真がある→この損傷は今回の台風によるものか、

それとも以前から進んでいた経年劣化か→気象データがなく台風の外力を証明できない→

経年劣化が主因として対象外」という判断フローです。

気象データが加わった場合はこうなります。

「棟板金が浮いている損傷写真がある→気象庁データにより、台風通過日に最大瞬間風速○m/sが記録されている→強風という外力が存在していた事実が客観的に証明される→風災補償の対象として審査を進める」という判断フローになります。

「損傷の証拠」と「外力の証拠」が揃って初めて、

「この損傷は風災によって生じた」という審査の土台が完成します。

気象庁のデータはどこで・どうやって取得するか

「気象庁のデータ」という言葉を聞くと難しそうに感じるかもしれませんが、

実際には15〜30分で無料で取得できます。

手順を具体的に説明します。

気象庁ウェブサイトでのデータ取得手順

気象庁の公式サイト(jma.go.jp)にアクセスして、

以下の手順でデータをダウンロードします。

気象庁データの取得手順(所要時間:約15〜30分)

1. jma.go.jpを開く

2. 上部メニューの「過去の気象データ・ダウンロード」をクリック

3. 「地点を選択」で自分の住所に最も近い観測地点を選ぶ

(複数の候補がある場合は最も近い地点を選択)

4. 「期間を指定」で被害が発生した日付を含む期間を選ぶ

(台風通過日の前後1〜3日を含める)

5. 「データ種類の選択」で「最大瞬間風速」「最大風速」「降水量」を選択

6. CSV形式でダウンロード

7. Excelで開いて「台風通過日の最大瞬間風速の数値」を確認する

1. jma.go.jpを開く

2. 上部メニューの「過去の気象データ・ダウンロード」をクリック

3. 「地点を選択」で自分の住所に最も近い観測地点を選ぶ

(複数の候補がある場合は最も近い地点を選択)

4. 「期間を指定」で被害が発生した日付を含む期間を選ぶ

(台風通過日の前後1〜3日を含める)

5. 「データ種類の選択」で「最大瞬間風速」「最大風速」「降水量」を選択

6. CSV形式でダウンロード

7. Excelで開いて「台風通過日の最大瞬間風速の数値」を確認する

確認するべき数値:

→ 最大瞬間風速が20m/s以上:強風があった事実の有力な根拠

→ 最大瞬間風速が30m/s以上:かなり強い台風の通過として説得力が高い

「自分の最寄り観測地点」が重要な理由

気象庁のデータには「観測地点」というものがあり、

どの地点のデータを使うかによって数値が変わります。

「自分の家から最も近い観測地点」のデータを使うことが最も説得力があります。

複数の候補地点がある場合、

申請書類には「○○市○○観測地点(自宅から約○km)のデータ」という形で

明示することで審査担当者の確認が容易になります。

「どこのデータを使ったか」を明示することが書類の信頼性を高めます。

「台風の直撃日」と「被害に気づいた日」が違う場合の対処法

台風が通過したのは○月○日だが、

「屋根の損傷に気づいたのは台風の1〜2週間後の雨漏りがきっかけ」というケースがあります。

この場合も「台風通過日」のデータを取得してください。

「台風後に損傷が確認された」という文脈で申請書類を構成することで、

「気づいた日ではなく台風通過日が被害発生日」という説明が成立します。

台風通過日のデータが「被害の引き金となった外力の証明」として機能します。

気象データの「使い方」——添え状への記載が審査の印象を変える

気象データをダウンロードして添付するだけでは、

十分な効果が発揮されない場合があります。

「このデータが何を証明しているか」を添え状で明示することが、

審査担当者の理解を助けます。

気象データを活かす添え状の書き方

申請書類に添付する添え状には、気象データとの連動した説明を入れることで

書類全体の説得力が上がります。

気象データを活かした添え状の記載例

件名:「(保険証券番号)に関する風災被害の申請について」

件名:「(保険証券番号)に関する風災被害の申請について」

本文抜粋:

「○年○月○日の台風○号通過後、屋根の棟板金に損傷が確認されました。

気象庁公式データによると、当日の弊宅最寄りの○○観測地点では

最大瞬間風速○m/sが記録されており(添付のCSVデータ参照)、

建物に相当の風圧が加わっていたことが確認できます。

写真・修繕見積書と合わせて、風災補償の対象としてご審査いただけますようお願いします」

このように気象データと損傷写真・見積書を「一連の証拠として連動させる」説明が、

審査担当者の判断を「風災が原因」という方向に導きます。

「20m/s以上」という数字が持つ審査上の意味

気象庁のデータで確認した最大瞬間風速の数値が

「審査においてどのくらい有効か」の目安を整理します。

| 最大瞬間風速の目安 | 風の状況 | 審査への影響 |

|---|---|---|

| 10〜15m/s | 木の葉が揺れる程度・やや強い風 | 「風災」の証拠としての説得力は低い。他の証拠との組み合わせが必要 |

| 15〜20m/s | 傘が使いにくい・小枝が折れる程度 | 「風があった」という事実の証拠になる。業者の診断書との組み合わせで有効 |

| 20〜25m/s | 外出が危険・屋根材が剥がれる程度 | 強風による損傷の根拠として有効。審査担当者が「風災」と判断しやすくなる |

| 25m/s以上 | 高所作業が不可能・建物への損傷リスク高い | 「強風という外力」の証拠として非常に説得力が高い |

「最大瞬間風速が低かった」という場合も諦める必要はありません。

気象データが弱い場合は「業者の診断書(台風の影響と推定される)」という

専門家の見解を補完的に組み合わせることで、

証拠の全体的な説得力を高められます。

気象データ以外に揃えるべき書類の優先順位

気象データが「1番目に揃えるべき書類」であることを確認した上で、

その他の書類の優先順位を整理します。

どの書類がどのような証拠として機能するかを把握することで、

書類の品質が上がります。

優先度2番:台風前後の比較写真

「台風前は損傷がなかった(または軽微だった)」ことを証明できれば、

「台風後に損傷が発生・悪化した」という因果関係が強化されます。

スマートフォンの写真フォルダを台風前後の時期に遡って確認してください。

「別の目的で撮影した写真の背景に建物が映っていた」という偶然の証拠が

有力な比較材料になることもあります。

撮影日時が自動記録されているスマートフォン写真の特性が、ここで活きます。

優先度3番:業者の「診断書」または「施工前状況報告書」

修繕を依頼した業者に「施工前の状況を記録した診断書」の作成を依頼してください。

「台風の影響と推定される損傷パターンです」という専門家の見解が記載された書類は、

気象データを補完する「専門家の第三者証言」として機能します。

業者に「診断書を書いてほしい」と伝えるだけで対応してくれる業者が多いです。

「施工前に損傷状態を確認・撮影した記録」も合わせて取得できるか確認してください。

優先度4番:工程別の詳細修繕見積書

「一式○○万円」という見積書より「各工程ごとの詳細記載の見積書」の方が

審査で認定されやすい傾向があります。

「足場設置費・棟板金交換費・コーキング補修費」というように

工程ごとに分けた見積書を業者に依頼してください。

「この損傷にこの費用がかかる」という対応関係が明確になり、

審査担当者の確認が容易になります。

審査を通るための書類準備リスト(優先順位順)

1位:気象庁の気象データ(台風通過日の最大瞬間風速)

→ jma.go.jpから無料でダウンロード。15〜30分で取得可能

1位:気象庁の気象データ(台風通過日の最大瞬間風速)

→ jma.go.jpから無料でダウンロード。15〜30分で取得可能

2位:台風前後の比較写真

→ スマートフォンの写真フォルダを遡って確認。撮影日時が自動記録されている

3位:業者の診断書・施工前状況報告書

→ 修繕業者に「台風の影響が認められる旨を記載した診断書」を依頼

4位:工程別の詳細修繕見積書

→「一式」表記ではなく「各工程ごとに分けた見積書」を業者に依頼

5位:申請書類全体をつなぐ添え状

→「どの台風による・どの損傷の・どの修繕費の申請か」を明示した添え状

「落ちた後に気象データを追加して通った」——再申請の実例

「一度対象外と言われた申請が、気象データを追加することで覆った」という事例は

実際に起きています。

私が確認した複数の事例を整理します。

事例1:千葉県・棟板金損傷→対象外→気象データ追加で38万円

千葉県在住のAさんは台風後の棟板金の損傷を申請しましたが

「経年劣化が主因」という理由で対象外の通知を受けました。

「対象外と言われたが何かできることはないか」と調べていたところ、

気象データの追加という選択肢を知りました。

台風通過日の気象庁データをダウンロードすると、

最大瞬間風速が31.4m/sという記録がありました。

このデータと業者の「台風の強風による引き剥がしが見られる」という診断書を添付して

再審査を依頼した結果、38万円の給付金が認定されました。

事例2:愛知県・雨どい損傷→対象外→気象データ追加で12万円

愛知県在住のBさんは雨どいの変形を申請しましたが対象外と言われました。

「雨どいの損傷では難しいのでは」と半ば諦めながら、

試しに気象データを添付して再申請したところ、

台風当日の最大瞬間風速が24.7m/sだったことが示され、

他の屋根損傷と合算して12万円が認定されました。

「雨どいだけでは免責を超えないが、屋根損傷と合算すると超えた」という

合算申請の効果も重なった事例です。

「落ちた申請を再申請する」正式な手順

「対象外と言われた申請に気象データを追加して再申請する」という手続きを

正式に進めるための手順を整理します。

再申請の進め方——電話から始まる4ステップ

「一度対象外となった申請に追加書類を提出して再審査を求める」手続きは、

保険会社に権利として認められています。

以下の手順で進めてください。

まず「保険会社のコールセンターに電話して追加書類の提出方法を確認する」ことです。

「○月の申請について追加書類を提出して再審査をお願いしたい」という一言で

担当者が提出先・必要書類・手続きの流れを案内してくれます。

次に「追加書類(気象データ・診断書)を揃えて添え状とともに提出する」ことです。

添え状には「○月の審査において対象外との回答をいただきましたが、

追加資料(気象庁データ・業者診断書)を入手しましたので、

再審査をお願いします」という内容を記載してください。

3つ目は「再審査の回答を待つ」ことです。

通常2〜4週間程度で回答が来ます。

最後に「再審査でも対象外となった場合は、そんぽADRセンター(0120-107-808)への相談を検討する」ことです。

公的な第三者機関として保険会社との紛争解決をサポートしてくれます。

「自分の申請書類を今すぐ点検する」ためのチェックリスト

これから申請を行う方・すでに申請して通らなかった方のために、

「書類の点検リスト」を整理します。

気象データの有無を最初に確認してください。

申請前・再申請前の書類点検チェックリスト

以下のチェック項目を確認することで、

「書類が審査を通過できる状態かどうか」を事前に判断できます。

| 確認事項 | OK | NG・対処法 |

|---|---|---|

| 気象庁の気象データが添付されているか | 台風通過日の最大瞬間風速のCSVデータが揃っている | 今すぐjma.go.jpからダウンロード |

| 台風前後の比較写真があるか | 台風前の写真または台風後の損傷写真がある | スマートフォンの写真フォルダを遡る・業者の施工前写真を確認 |

| 業者の診断書があるか | 「台風の影響と推定」という記載がある診断書がある | 修繕業者に診断書の作成を依頼する |

| 見積書が工程別に記載されているか | 「一式」ではなく工程ごとに分けた詳細見積書がある | 業者に「詳細記載の見積書に変更してほしい」と依頼 |

| 添え状で気象データと損傷の関係を説明しているか | 「○月○日の台風で○m/sの強風→この損傷が発生」という説明がある | 添え状を作成して書類全体の説明を補完する |

このチェックリストで「気象データが添付されていない」という項目だけでも

NG になっている場合は、今すぐダウンロードして書類に追加してください。

15〜30分の作業が審査の通過・不通過を分ける可能性があります。

保険申請の書類設計について情報発信している@hoken_shorui氏も同様のことを述べており、「火災保険の審査で落ちる申請と通る申請の差は、気象庁データがあるかどうかがほぼ全て。写真と見積書はあっても気象データがない書類は、審査担当者に『外力の証明がない』と判断されやすい。15分で取れる無料のデータが数十万円を左右する」という発信が大きな共感を呼んでいました。まさにその通りの結果が複数の事例で確認できます。

「風速が弱かった場合」の対処法——気象データが不利でも諦めない戦略

「気象庁でデータを確認したら、最大瞬間風速が15m/s以下だった」という場合でも

申請を諦める必要はありません。

気象データが弱い場合に有効な補完策を整理します。

気象データが弱い場合に有効な3つの補完策

まず「最寄りの観測地点以外のデータも確認する」ことです。

観測地点によってデータが異なる場合があります。

複数の観測地点のデータを確認して、より強い風速が記録されている地点のデータを

「自宅からの距離を明示した上で」使用することができます。

次に「強風よりも降水量のデータを組み合わせる」ことです。

風災が弱くても「台風による強雨が侵入経路を悪化させた」という場合、

「降水量のデータと雨漏りの関連性」を主軸とした申請に切り替えられます。

「風」ではなく「雨」を引き金とした損傷として申請するアプローチです。

最後に「業者の診断書に記載する内容を強化する」ことです。

「この損傷のパターンは台風の前後に起きやすい特徴を持っている」

という専門家の見解を診断書に明示してもらうことで、

気象データの弱さを補完できます。

「気象データが弱い」という一つの事実だけで申請を諦めず、

他の証拠の組み合わせで「総合的な説得力」を高める戦略が有効です。

「台風ではなく大雨・落雷・積雪」での申請という選択肢

「台風の風速が弱かった」という場合、

同じ時期の「大雨・落雷・大雪」という別の気象現象での申請を検討することができます。

保険の補償対象は「風災」だけでなく「水災・落雷・雪災」も含まれます。

「台風の風は弱かったが、記録的な豪雨が降った」という場合、

「降水量のデータ+雨漏りの損傷」という組み合わせで申請できる可能性があります。

「どの気象現象が引き金か」という視点を固定せず、

「同時期に発生した全ての気象現象を確認してから申請の根拠を選ぶ」という

柔軟な戦略が有効です。

気象データが弱かった場合の代替アプローチ

・最大瞬間風速15m/s以下だった場合:

→ 他の観測地点のデータも確認する

→ 降水量データと雨漏りの関連を主軸にする

→ 業者診断書に「台風後に多く見られる損傷パターン」という記載を依頼

・最大瞬間風速15m/s以下だった場合:

→ 他の観測地点のデータも確認する

→ 降水量データと雨漏りの関連を主軸にする

→ 業者診断書に「台風後に多く見られる損傷パターン」という記載を依頼

・「台風」での申請が難しい場合:

→ 同時期の「大雨(水災)・落雷・大雪(雪災)」のデータを確認

→ 補償対象となる別の気象現象で申請できないか保険会社に確認

いずれの場合も、まず保険会社のコールセンターに「どの気象現象で申請できますか」

と確認の電話を入れることが最初のステップです。

まとめ:今日、気象庁サイトを開いてください

審査で落ちた申請と通った申請のたった1点の違いは

「気象庁が発行した気象データの有無」でした。

損傷写真と修繕見積書は「損傷が存在する証拠」です。

しかし「その損傷が台風によって生じた証拠」は気象データでしか証明できません。

この2種類の証拠が揃って初めて、「風災補償の申請」として成立します。

これから申請する方は、今日jma.go.jpを開いてください。

すでに「対象外」と言われた方は、

気象データを添付して再申請する権利があります。

どちらの方も、今日動けることがあります。

今日から実践できる3か条

1. jma.go.jpの「過去の気象データ・ダウンロード」を開き、被害時期の最大瞬間風速をダウンロードする(15〜30分)

2. スマートフォンの写真フォルダを台風前後の時期まで遡り、建物が映っている写真を保存する(10〜30分)

3. 修繕業者に「台風の影響が認められる旨を記載した診断書」と「工程別の詳細見積書」を依頼する(電話5分)

1. jma.go.jpの「過去の気象データ・ダウンロード」を開き、被害時期の最大瞬間風速をダウンロードする(15〜30分)

2. スマートフォンの写真フォルダを台風前後の時期まで遡り、建物が映っている写真を保存する(10〜30分)

3. 修繕業者に「台風の影響が認められる旨を記載した診断書」と「工程別の詳細見積書」を依頼する(電話5分)

この記事の監修者

損害保険診断士協会コラム一覧