2026年5月14日

目次

同じ被害、同じ保険料——なのに受け取った金額が全然違う理由

台風の翌日、隣の家の方と話をしました。

「うちも屋根がやられたよ。でもまあ、保険は使えないと思って業者に頼んだ」と言っていました。

私はその数週間前に同じような被害で保険を申請し、

約21万円の給付金を受け取っていました。

同じ台風、同じエリア、おそらく同じような損傷です。

違いは「申請したかどうか」だけでした。

「申請しなかった人が損をしている」というのは、感覚ではなく現実に起きていることです。

損害保険料率算出機構のデータを参照すると、火災保険の契約件数に対して

実際に給付金が支払われた件数の比率は、年間でわずか数パーセント台にとどまっています。

被害が少ないからではなく、申請されていないケースが大半を占めているのが実態です。

この記事では、申請した人と申請しなかった人の間になぜ数十万円の差がつくのか、

そして今からでも取り戻せる可能性がある給付金の申請方法を、具体的に解説します。

この記事でわかること

・申請した人としなかった人の給付金格差が生まれる構造的な理由

・火災保険が対象とする「火事以外」の補償範囲の全体像

・過去の被害で今から申請できる条件と手順

・申請を成功させるために最低限やるべき3つの準備

・よくある「申請しない理由」と、それが誤解である根拠

・申請した人としなかった人の給付金格差が生まれる構造的な理由

・火災保険が対象とする「火事以外」の補償範囲の全体像

・過去の被害で今から申請できる条件と手順

・申請を成功させるために最低限やるべき3つの準備

・よくある「申請しない理由」と、それが誤解である根拠

申請した人が数十万円を受け取り、申請しなかった人がゼロだった——その構造

「申請すれば受け取れたのに、しなかったから損した」という状況は、

日本全国で毎年何十万件も発生しています。

なぜこれほどの格差が生まれるのか。その構造を整理します。

火災保険の仕組みと「申請しない損失」の計算式

火災保険は「払った保険料の対価として、被害が出たときに給付金を受け取る権利」です。

しかしその権利を行使しなければ、払った保険料は全額「支出のみ」で終わります。

10年間、年間15万円の保険料を払い続けたとします。

総支払額は150万円です。

その期間に台風・落雷・大雪などで申請できる被害が2〜3回発生していたとすれば、

給付金の合計は50万〜100万円以上になっていた可能性があります。

申請しなかった場合の実質負担は「保険料150万円+自己修繕費」の合計です。

申請した場合は「保険料150万円−給付金」で、負担が大幅に圧縮されます。

この差が、10年単位で数十万円〜100万円超の格差として現れます。

| 項目 | 申請しなかったAさん | 積極的に申請したBさん |

|---|---|---|

| 10年間の保険料 | 150万円(支出) | 150万円(支出) |

| 10年間の給付金受取 | 0円 | 約85万円(4回申請) |

| 被害による自己修繕費 | 約90万円(全額自己負担) | 約8万円(免責分のみ) |

| 10年間の実質負担合計 | 240万円 | 73万円 |

| 差額 | 約167万円の差 | |

同じ保険に入り、同じ保険料を払い続けていても、

10年後には167万円の差がつく計算です。

「申請の習慣」があるかどうかだけで、これほどの差が生まれます。

なぜ多くの人が申請しないのか——5つの誤解

申請しない理由として語られるのは、ほぼ例外なく誤解に基づいています。

代表的な5つの誤解と、それぞれの正しい理解を整理します。

| よくある「申請しない理由」 | 実際のところ |

|---|---|

| 「火事以外は対象外だと思っていた」 | 台風・落雷・大雪・水濡れ・盗難など幅広い被害が対象。火事は補償の一部に過ぎない |

| 「小さな被害で申請するのは申し訳ない」 | 保険は支払った保険料の対価として設計されている権利。遠慮する必要は一切ない |

| 「申請すると翌年の保険料が上がる」 | 火災保険に等級制度はなく、申請しても翌年の保険料は基本的に変わらない |

| 「手続きが複雑で時間がかかる」 | 保険会社への電話1本から始まる。難しい書類作成は保険会社が案内してくれる |

| 「もう時間が経ったから今さら無理」 | 被害から3年以内であれば申請できる(保険法第95条) |

最も損をするのは「誤解を持ったまま申請しなかった人」

5つの誤解のどれかひとつでも持ち続けていると、

申請できる給付金を毎年取りこぼし続けることになります。

この記事を読んだ今日が、その誤解を解くタイミングです。

5つの誤解のどれかひとつでも持ち続けていると、

申請できる給付金を毎年取りこぼし続けることになります。

この記事を読んだ今日が、その誤解を解くタイミングです。

火災保険の補償範囲——「火事以外」でこれだけ使える

「火災保険」という名前から、火事のときだけ使うものだと思っている方がほとんどです。

しかし実際の補償範囲は、名前からは想像できないほど広く設計されています。

ここでは申請できる被害の全体像を把握します。

標準的な火災保険が対象とする補償の種類

補償の範囲は契約内容によって異なりますが、

多くの標準プランに含まれている補償を確認しておきましょう。

自分の契約に含まれているかは、保険証券の「補償内容」欄で確認できます。

| 補償の種類 | 対象となる主な被害 | 多くのプランへの含有 |

|---|---|---|

| 火災・爆発 | 失火・もらい火による建物・家財の損害 | 全プラン共通 |

| 風災・ひょう災・雪災 | 台風による屋根損傷・大雪によるカーポート倒壊・ひょうによる外壁損傷 | 標準プランに含まれる場合が多い |

| 落雷 | 誘導雷によるエアコン・テレビ・パソコンの故障 | 標準プランに含まれる場合が多い |

| 水濡れ | 上階からの漏水による天井・壁・床の損傷 | 標準プランに含まれる場合が多い |

| 盗難 | 空き巣による家財の盗難・ドア・窓の損壊 | 多くのプランに含まれる |

| 水災 | 河川氾濫・土砂崩れによる浸水被害 | プランによっては外れている場合あり |

| 破損・汚損 | 不測かつ突発的な事故による損害 | オプション扱いが多い |

「建物」と「家財」、どちらに保険をかけているかで変わること

火災保険は「建物」と「家財」を別々に補償する仕組みです。

どちらに保険をかけているかによって、受け取れる給付金の対象が変わります。

落雷でエアコンが壊れた場合、補償されるのは家財保険に加入している場合のみです。

「建物のみ」で加入している方は、家財への被害が一切補償されません。

賃貸の方は建物に保険をかける必要はなく、家財のみで問題ありません。

持ち家の方は両方に加入していることを確認してください。

どちらか一方だけでは、補償の穴が必ず生まれます。

申請できるのに申請されていない「6つの典型的な被害」

「自分には関係ない」と思っている方ほど、実は対象となる被害を見逃しています。

毎年全国で給付金が支払われている典型的なケースを確認してください。

どれかひとつでも「あったかもしれない」と感じたら、今すぐ保険会社に連絡する価値があります。

ケース1:台風後の屋根・雨どい・外壁の損傷

「台風が来たけど大丈夫だった」と感じていても、

地上から見えない屋根の板金・棟包み・雨どいは台風ごとに少しずつ傷んでいます。

台風後に業者が点検すると「板金の浮き・コーキングの剥離・雨どいの歪み」が見つかるケースは非常に多く、

修繕費2万〜15万円が風災補償の対象になります。

「これくらいで申請していいのか」と思う金額でも、保険会社への確認コストはゼロです。

ケース2:落雷によるエアコン・テレビ・冷蔵庫の故障

雷が直撃しなくても、電源コンセントを通じた「誘導雷(サージ電流)」で家電が壊れます。

落雷の翌朝に家電の調子が悪くなった場合、落雷との因果関係が認められれば給付金が出ます。

申請に必要なのは「家電修理店の故障診断書」と「落雷日時の記録」の2点です。

気象庁の雷観測データで落雷日時を証明でき、

エアコン1台分の修理費(5万〜20万円)が補償されたケースが多くあります。

ケース3:大雪によるカーポート・物置・フェンスの倒壊

2024年冬、北陸・山陰地方では積雪によるカーポート倒壊が相次ぎました。

積雪100cmを超える地域では、設計荷重を超えた雪の重みで支柱が折れる事例が毎年起きています。

カーポートの交換費用は30〜80万円が相場です。

雪災補償があれば、この金額のほぼ全額が給付対象になります。

「雪が積もっている状態の写真」だけが唯一の証拠になるため、積雪中の撮影を忘れずに。

ケース4:マンション上階からの漏水による天井・壁の損傷

上の階の住人の洗濯機ホースが外れ、自室の天井が水浸しになった——

これは水濡れ補償で対応できる典型例です。

上階の住人が保険に未加入でも、自分の保険で補償を受けられます。

天井・壁の補修費だけでなく、濡れた家財(ソファ・電子機器など)も補償対象になります。

水漏れに気づいたらまず写真を撮り、修理前に保険会社へ連絡する手順を守ってください。

ケース5:空き巣によるドア・窓の損壊と家財の盗難

空き巣被害で真っ先に思い浮かぶのは「盗まれた財布や家電」ですが、

こじ開けられたドアや割られた窓の修理費も盗難補償の対象です。

申請には警察への被害届が必須条件のため、発見と同時に届け出てください。

被害届のコピーを保険申請の書類として提出します。

申請期限は被害日から3年以内です。

ケース6:給湯器・水道管の凍結破裂による漏水

冬季に給湯器の配管が凍結して破裂し、壁や床が水浸しになるケースがあります。

これは「不測かつ突発的な事故」として、水濡れ補償または建物補償の対象になります。

「設備の故障は保険と関係ない」という思い込みで見逃される典型的なケースです。

水のトラブルが発生したとき、修理業者に連絡する前に保険会社に相談することをおすすめします。

「申請できるか迷ったとき」の判断フロー

迷ったら、保険証券のコールセンターに電話して「これは申請できますか」と聞いてください。

確認の電話は無料で、「補償外です」と言われても何のペナルティもありません。

「迷ったら確認する」という習慣だけで、毎年の給付金受取額は大きく変わります。

迷ったら、保険証券のコールセンターに電話して「これは申請できますか」と聞いてください。

確認の電話は無料で、「補償外です」と言われても何のペナルティもありません。

「迷ったら確認する」という習慣だけで、毎年の給付金受取額は大きく変わります。

「申請しても保険料は上がらない」を正確に理解する

申請をためらう最大の理由が「翌年の保険料が上がるのでは」という不安です。

この誤解を解消しなければ、何度説明しても申請に踏み切れません。

正確な仕組みを理解してください。

火災保険と自動車保険の「根本的な違い」

自動車保険には「等級制度」があり、事故で保険を使うと翌年から数年間、保険料が上がります。

この経験が強く刷り込まれているため、「保険を使う=保険料が上がる」という感覚が生まれます。

しかし火災保険には等級制度がありません。

正当な被害で給付金を受け取っても、翌年の保険料は基本的に変わりません。

保険会社や商品によって細部の規定は異なりますが、この原則は業界全体に共通しています。

| 項目 | 自動車保険 | 火災保険 |

|---|---|---|

| 等級制度 | あり(申請で等級が下がる) | なし |

| 申請後の保険料 | 上がる(数年間) | 基本的に変わらない |

| 複数回申請の影響 | 等級が下がり続ける | 影響なし(正当な申請の場合) |

| 少額被害の申請判断 | 等級への影響を計算して判断する | 免責金額を超えれば申請するだけでよい |

「頻繁に申請すると更新を断られる」は本当か

「何度も申請すると保険会社に嫌われる」という話を聞くことがあります。

実際のところ、正当な被害に基づく申請であれば更新拒否になることはほぼありません。

更新拒否や保険料引き上げが起きるのは、

虚偽の申請・故意に引き起こした事故・詐欺的な行為が繰り返された場合に限られます。

実際の被害を正直に申請する行為は、保険契約の正当な権利行使です。

過去の被害も申請できる「3年ルール」を今すぐ確認する

「もう時間が経ってしまったから申請できない」と諦めている方が非常に多いです。

しかし保険法には3年の時効が定められており、

被害から3年以内であれば今からでも申請できます。

保険法第95条に基づく「消滅時効3年」の仕組み

保険法第95条は、保険金請求権の消滅時効を3年と定めています。

これは「被害が発生した日から3年以内に申請すれば、給付金を受け取る権利がある」ということです。

2年前の台風、1年半前の大雪、昨年の落雷——

これらは全て、3年の期限内であれば申請の対象になります。

「時間が経ったから無理」という諦めが、最も損をする判断です。

過去の被害を今から申請するために必要な証拠

・被害発生当時の写真(スマートフォンの写真フォルダに残っていることが多い)

・気象庁の台風・落雷・積雪記録(被害日時と自然災害の照合に使用)

・修理業者の見積書または領収書(修理済みの場合でも有効な証拠になる)

・罹災証明書(市区町村が発行。水害・風害の場合、無料で取得できる)

・被害発生当時の写真(スマートフォンの写真フォルダに残っていることが多い)

・気象庁の台風・落雷・積雪記録(被害日時と自然災害の照合に使用)

・修理業者の見積書または領収書(修理済みの場合でも有効な証拠になる)

・罹災証明書(市区町村が発行。水害・風害の場合、無料で取得できる)

「すでに修理した」場合でも申請できるケース

修理を先に終わらせてしまったからもう申請できない——

そう思っている方が多いですが、これも誤解です。

修理前の写真・業者の見積書・領収書が揃っている場合、

修理済みでも申請が通るケースがあります。

ただし修理前に保険会社へ連絡するのが原則なので、

今後は必ず「修理前に電話→審査後に修理」の順番を守ってください。

過去の修理済み被害については「連絡できなかった事情」を説明しながら相談すると、

審査の対応が柔軟になることがあります。

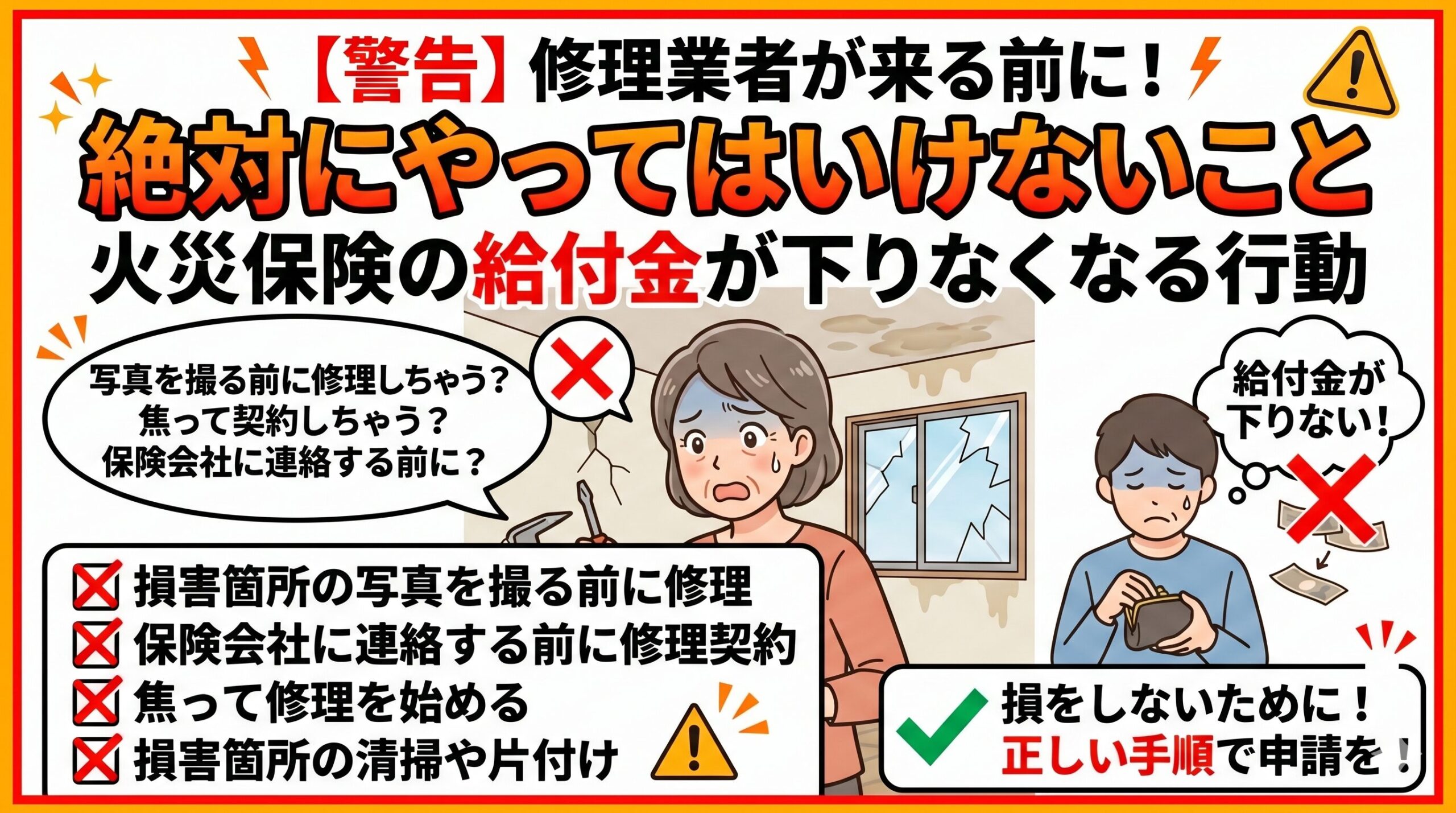

申請を成功させる「正しい手順」と「やってはいけないこと」

申請の方法を間違えると、受け取れたはずの給付金を逃すリスクがあります。

正しい手順とよくある失敗パターンを一度しっかり理解しておきましょう。

申請の基本5ステップ

難しい手続きはひとつもありません。

この流れに沿って動くだけで、初めての方でもスムーズに申請を完了できます。

1. 被害箇所を写真撮影する(遠景・中景・近景の3パターンで複数枚)

2. 保険証券のコールセンターへ電話し「保険申請をしたい」と伝える

3. 担当者の案内に従い、保険金請求書・事故状況説明書を記入する

4. 修理業者から見積書を取得する(修理はまだ行わない)

5. 書類を提出し、審査(約1〜2週間)を経て給付金が振り込まれる

STEP4で「修理はまだ行わない」という点が最も重要です。

修理を先に完了させると、損害の現状確認が取れなくなり、審査が通らないリスクが高まります。

申請で絶対にやってはいけない3つのこと

以下の3点は、給付金を受け取れなくなる最も多いパターンです。

特に上の2点は見落としやすいため、申請前に必ず確認してください。

申請で絶対に避けるべき3つの行動

1. 保険会社への連絡前に修理を完了させる

→ 損害の現状確認ができなくなり、給付金が減額・不支給になるリスクが高まります

1. 保険会社への連絡前に修理を完了させる

→ 損害の現状確認ができなくなり、給付金が減額・不支給になるリスクが高まります

2. 被害直後に写真を撮らずに片付ける

→ 証拠がなければ申請の根拠を示せません。被害発見と同時に撮影が鉄則です

3. 申請代行業者に高額手数料を払う

→ 申請は保険会社に直接電話すれば自分でできます。給付金の30〜50%を要求する業者には注意が必要です

今すぐ確認すべき「保険証券チェックリスト」

給付金を最大限受け取るためには、自分の契約内容を正確に把握することが先決です。

保険証券を今すぐ取り出して、以下の5点を確認してください。

5分もあれば全て把握できます。

保険証券で必ず確認すべき5項目

この5点を把握していれば、いざ被害が出たときに迷わず動けます。

「入っているから大丈夫」ではなく「何に対して保険がかかっているか」を知ることが出発点です。

| 確認項目 | 確認のポイント | 見落とした場合のリスク |

|---|---|---|

| 補償の種類 | 風災・落雷・水濡れ・盗難が含まれているか | 対象の被害なのに補償されない |

| 建物・家財の区分 | 建物のみか・家財も含まれているか | 家電・家具の被害が補償されない |

| 免責金額の設定 | いくら以上の損害から支払われるか | 申請しても支払いゼロになる |

| 保険期間 | いつまで有効か(更新漏れに注意) | 期限切れ中の被害が補償されない |

| 地震保険の付帯 | 地震・津波は火災保険の対象外 | 地震被害が一切補償されない |

特に「免責金額」は見落とされやすい項目です。

免責金額が10万円に設定されている場合、8万円の損害では給付金はゼロです。

自分の免責金額を知っておくだけで、申請するかどうかの即断ができます。

保険の見直しが必要なタイミング

現在の保険内容が生活実態と合っていないケースは少なくありません。

以下に当てはまる場合は、補償内容の見直しを検討してください。

・加入から5年以上、保険証券を確認したことがない

・引越し後に保険の住所変更をしていない

・家族が増え、家財の総額が加入時より大幅に増えている

・マンションから戸建てに転居した(補償設定が変わる)

見直しの際は複数社の見積もりを比較することで、

年間数万円の保険料の差が見えてくることがあります。

「申請する習慣」を持っている人が、10年後に笑っている理由

保険の世界では、知識の差がそのまま経済的な差になります。

難しいことは何もありません。「申請できるかもしれない」と気づいたときに動けるかどうかです。

申請する習慣を作るための3つの行動

習慣は、具体的な行動のトリガーを決めておくことで身につきます。

以下の3点を今日から実践するだけで、保険の使いこなし方は大きく変わります。

まず台風・大雪・落雷の翌日は必ず家の外回りを確認し、変化があれば写真を撮る習慣をつけてください。

被害を記録することが申請の出発点になります。

次に保険証券をスマートフォンで撮影し、クラウドに保存してください。

保険会社のコールセンター番号をすぐに確認できる状態にしておくだけで、

被害直後の行動スピードが格段に上がります。

私が実際に試したところ、保険証券の写真を保存してから初めての申請は

電話まで5分で動けました。

それ以前は証券を探すだけで30分以上かかっていたので、その差は大きかったです。

最後に「これって申請できる?」と思ったら、迷わず電話してください。

確認するだけなら無料で、「補償外でした」と言われてもリスクはゼロです。

「迷ったら確認する」この習慣が、10年単位での給付金の差を作ります。

火災保険の給付金申請について長年発信している@hoken_katsuyo氏も同様のことを述べており、「申請した人と申請しなかった人の差は、知識ではなく行動する習慣の差。知っているだけで動かない人は、申請しなかった人と同じ結果になる」という趣旨の発信が多くの共感を集めていました。その通りだと感じます。

まとめ:今日から「受け取る側」になるための3か条

払い続けるだけの保険は、「支出」です。

申請する保険は、「資産の防衛手段」です。

同じ保険料を払っていても、申請したかどうかで数十万円〜100万円超の差がつきます。

その差は「運」ではなく「知識と行動」から生まれています。

今日から実践できる3か条

1. スマートフォンの写真フォルダを開き、過去3年以内の台風・大雪・落雷後の写真を確認する

→ 心当たりがあれば今日中に保険会社のコールセンターに電話する

1. スマートフォンの写真フォルダを開き、過去3年以内の台風・大雪・落雷後の写真を確認する

→ 心当たりがあれば今日中に保険会社のコールセンターに電話する

2. 保険証券を取り出し、補償の種類・免責金額・家財保険の有無を確認して写真保存する

3. 台風・大雪・落雷の翌日に家の外回りを確認し、変化があれば写真を撮ることを習慣にする

「申請しなかった人」から「申請する人」に変わる。

その一歩は、今日保険証券を開くことから始まります。

この記事の監修者

損害保険診断士協会コラム一覧