2026年3月27日

「太陽光パネルを設置してから、火災保険の使い方が変わったって本当ですか?」——こういった質問を受けることがあります。答えは「少し変わることがあります」です。

太陽光パネルを設置した戸建て住宅には、一般的な住宅とは異なる補償の論点がいくつかあります。「パネル自体が損害を受けたとき」「パネルが原因で建物が損害を受けたとき」「パネルの設置が保険に影響しているかどうか」——こうした点を把握していないと、申請できるものを見落としてしまう可能性があります。

この記事では、太陽光パネル設置者が知っておくべき火災保険の補償の考え方と、申請を見落としがちなポイントを整理します。

目次

太陽光パネルは「建物」の一部として補償されるケースが多い

太陽光パネルが火災保険でどのように扱われるかを理解するために、まず「パネルが建物扱いか家財扱いか」という区分を確認することが重要です。

一般的に、屋根に固定設置された太陽光パネルは「建物の付帯設備」として、建物保険の補償対象に含まれることが多いです。建物に固定されていて、取り外しが簡単にできない状態のものは、建物として扱われる傾向があります。

「建物保険の補償内容」に太陽光パネルが含まれているか確認する方法

太陽光パネルが建物保険の補償対象に含まれているかどうかは、保険証書または保険会社への問い合わせで確認できます。「屋根に固定設置した太陽光パネルは建物として補償されますか?」という具体的な質問をすることで、自分の契約の補償範囲が明確になります。

パネル設置後に保険の更新や見直しを行っていない方は、「パネル設置前の建物評価額のまま保険に加入している」という状態になっている可能性があります。太陽光パネルの設置によって建物の価値が上がっているにもかかわらず、保険金額が設置前のままでは、「足りない補償」という問題が生じることがあります。

太陽光パネルを設置したら、保険会社に「パネルは補償対象に含まれますか?」と確認することが最初のステップです。確認することで初めて、正しい補償体制を把握できます。

太陽光パネルを設置した後に「保険金額の見直し」が必要な理由

太陽光パネルの設置費用は数十万〜数百万円規模になることが多いです。このコストが建物の価値に加わったにもかかわらず、保険金額が設置前のままでは、パネルを含む損害を全額カバーできない「一部保険」の状態になる可能性があります。

次回の保険更新タイミングで「太陽光パネルを設置しましたので、建物の評価額を見直していただけますか」と保険会社または代理店に相談することが、適切な補償を維持するための実践的な行動です。

太陽光パネルが受ける損害で申請できる可能性があるケース

台風・大雪・雹・強風——これらの自然災害によってパネルが損傷した場合、建物保険(風災・雹災・雪災補償)の対象になる可能性があります。また飛来物がパネルを直撃した場合も、飛来・落下補償が適用されることがあります。

特に雹(ひょう)は太陽光パネルへのダメージが起きやすい自然現象です。雹の直撃によってパネルが割れる・表面が凹む・セルが損傷するという被害は、実際に多くの地域で報告されています。

「台風後にパネルの発電量が落ちた」は申請のサインかもしれない

台風や大雪の後から「発電量が明らかに減った」という変化が起きている場合、パネルの一部が損傷している可能性があります。パネルの損傷は表面からでは見分けにくいことが多く、「見た目は変わっていないが性能が低下している」というケースも起きます。

発電モニターの記録と気象庁の過去データを照らし合わせることで、「あの台風の後から発電量が10〜20%落ちた」という事実の特定が可能になります。この発電量の低下という記録が、損害発生と自然災害との因果関係を示す証拠として機能します。

「強風でパネルが飛んだ・ずれた」場合の申請の考え方

強風によってパネルが固定位置からずれる・一部が剥がれる・パネルが飛んで下に落ちるという物理的な損傷が生じた場合、風災補償の対象になる可能性があります。

この場合の申請では「損傷状態の写真(全体とアップの両方)」「気象庁の気象データ(損傷発生日の最大瞬間風速の記録)」「太陽光パネル施工業者からの点検報告書と修繕見積書」が主な申請書類として機能します。施工業者に「保険申請用の損傷報告書と内訳別の修繕見積書を作成してください」と依頼することが重要です。

「パネルが原因で建物が損傷した」ケースの申請

太陽光パネル自体の損傷だけでなく、パネルに関連した原因で建物が損害を受けるケースがあります。このケースの補償は「パネルの損害」とは別の視点で考える必要があります。

パネルの下からの雨漏りは「風災・雹災」として申請できる場合がある

台風や強雨の後からパネルの設置箇所周辺から雨漏りが始まった場合、「風災による屋根・防水の損傷によって生じた雨漏り」として申請できる可能性があります。パネル設置に伴う防水処理が風雨によって損傷し、そこから雨水が浸入するという経路での損害は、風災補償の対象になり得ます。

ただしパネル設置工事が不適切で防水処理に問題があった場合は「施工不良」として判断され、風災補償の対象外になることがあります。「工事の瑕疵か、自然災害が原因か」という判断が、この場合の申請の鍵になります。施工業者の施工記録・検査報告書が「工事は適切に行われた」という根拠として重要になります。

「パネルが飛んで隣家を傷つけた」場合の対人・対物補償

強風でパネルが飛んで隣家・隣の車・通行人に損害を与えた場合、火災保険の「個人賠償責任補償」が適用されることがあります。「施設賠償責任補償」という特約が含まれている場合も、この種の損害をカバーできます。

自分の太陽光パネルが原因で第三者に損害を与えてしまった場合は、個人賠償責任補償の有無を保険証書で確認することが最初の行動です。この補償がない場合は次回更新で追加することを検討することも重要な選択肢です。

「太陽光パネル設置後に火災保険が無効になる」という誤解を解く

「太陽光パネルを設置したら火災保険が使えなくなるのでは?」という誤解を持っている方がいます。これは一般的には正しくありません。ただし、いくつかの注意点があります。

パネル設置後に「保険会社への告知義務」が生じるケース

保険会社によっては、太陽光パネルの設置が「告知義務事項」として定められていることがあります。告知が必要な変更を届け出ずにいると、「告知義務違反」として保険金が支払われないリスクが生じることがあります。

太陽光パネルを設置した後に、保険会社または代理店に「設置の届け出が必要ですか?」と確認することが重要です。必要な場合は速やかに届け出ることで、補償の空白が生まれることを防げます。

「パネル設置によって火災リスクが変わる」という視点

一部の保険会社は、太陽光パネルの設置によって「電気系統の火災リスクが変わる」という評価をすることがあります。パネルや接続ケーブルの絶縁不良・インバーターの過熱による火災リスクがあるとして、保険条件や保険料が変わる場合があります。

この点は保険商品によって扱いが異なるため、「パネルを設置したが保険条件に変更はありますか?」と具体的に確認することが最も確実な対応です。確認せずに放置することで、「告知義務違反」や「補償の漏れ」という問題が生じるリスクがあります。

太陽光パネル設置後に確認すべき保険の5項目

1. パネルが建物保険の補償対象に含まれているか

2. パネル設置後に建物の評価額(保険金額)の見直しが必要か

3. パネルの設置が保険会社への告知義務事項に該当するか

4. 個人賠償責任補償が含まれているか(飛来による第三者損害への備え)

5. 保険条件や保険料に変更が生じるか

太陽光パネルの損害申請で「見落とされがちなポイント」

一般的な建物の損傷申請と比べて、太陽光パネル関連の申請で見落とされやすいポイントがいくつかあります。これらを事前に知っておくことで、申請の取りこぼしを防げます。

「発電量の低下」という目に見えない損害の証明方法

パネルの物理的な損傷が目視で確認できない場合でも、「発電量の明確な低下」という機能損害が起きていることがあります。この機能損害を申請するためには、発電モニターのデータという客観的な記録が重要な証拠になります。

「台風前の発電量データ」と「台風後の発電量データ」を比較して、「同じ日照条件にもかかわらず発電量が○%低下している」という事実を示すことで、機能損害の存在を客観的に証明できます。発電量データは多くのモニターシステムで記録・確認できますが、日頃からデータを保存・確認する習慣が、この証明を可能にします。

「施工業者の点検記録」が申請書類として機能する

太陽光パネルの損害申請では、一般建物の損害申請と異なり、「パネルの専門業者による点検と損害の診断」という専門家の確認が有効な証拠になります。施工業者・保守業者・太陽光パネルの専門点検業者に「損害の状態と原因についての点検報告書を作成してください」と依頼することで、申請書類の信頼性が高まります。

特に「この損傷は台風・強風が原因で生じた損傷であり、経年劣化による自然損傷とは異なります」という専門家の所見が含まれた報告書は、保険会社の査定において有力な根拠になります。

「蓄電池・パワーコンディショナー」の損傷も申請対象になり得る

太陽光発電システムには、パネル本体だけでなく、パワーコンディショナー(電力変換装置)・蓄電池・配線・接続ボックスという付帯設備が含まれています。これらの設備が自然災害によって損傷した場合も、建物保険の補償対象になる可能性があります。

「パネルは大丈夫だったが、パワーコンディショナーが落雷サージで壊れた」というケースは落雷補償の対象になる可能性があります。システム全体を点検して、損傷がパネル本体以外に及んでいないかを確認することが、申請の取りこぼしを防ぐポイントです。

太陽光パネル関連の申請で揃えるべき証拠と書類

物理的損傷がある場合

・損傷箇所の写真(全体像とアップ)

・気象庁の気象データ(損傷発生日の最大瞬間風速・積雪・雹の記録)

・施工業者・保守業者の点検報告書(損傷の状態と原因の所見を含む)

・損傷箇所別の詳細な修繕見積書

発電量低下がある場合(物理損傷が不明確な場合)

・台風前後の発電モニターデータの比較

・同じ時期の日照データとの照合資料

・専門業者によるパネル点検報告書(機能低下の診断結果を含む)

太陽光パネル設置者が今日から取るべき行動

この記事を読んで「自分の状況が気になってきた」という方に向けて、今日からできる具体的な行動を整理します。

まず保険証書を手元に出して「太陽光パネルが補償対象に含まれているか」「個人賠償責任補償が含まれているか」「パネル設置後に告知が必要かどうか」という三点を確認してください。保険証書だけでは判断が難しい場合は、加入している保険会社のコールセンターへの問い合わせが最も確実です。

「過去の台風・大雪後の発電量変化」を今から確認する

過去数年の発電量データをモニターで確認できる場合、「大きな台風・大雪があった前後で発電量に変化がなかったか」を確認することが、申請できる損害の発見につながります。

明らかな低下が見られる場合は、太陽光パネルの施工業者または保守業者に「点検を依頼したい。台風後から発電量が落ちている可能性がある」と相談することが次のステップです。

「太陽光パネル設置者向けの火災保険特約」の存在を知る

保険会社によっては「太陽光パネル特約」という、パネル専用の補償を追加できる特約を用意しているところがあります。標準的な建物保険ではカバーできない範囲の損害(発電量低下・機能損害など)をカバーする特約が存在することがあります。

次回の保険更新タイミングで「太陽光パネルに関する特約はありますか?」と確認することで、より充実した補償体制を整えられる可能性があります。自分の住まいと太陽光発電システムを長期的に守るための保険の見直しを、今日から考え始めてください。

太陽光パネルを設置した住宅の火災保険活用は、「知っているかどうか」で大きな差が生まれます。パネルの損傷を見落とさないための習慣・適切な補償体制の確認・申請書類の準備——これらを今日から意識することが、将来の「もったいない見落とし」を防ぎます。

「売電収入の損失」は火災保険で補償されるのか

太陽光パネルが損傷したことで「売電ができなくなった間の収入損失」を補償してもらえるかどうか、という疑問を持つ方がいます。これは重要な視点です。

一般的な火災保険では、「損傷の修繕費用」は補償対象になることがありますが、「売電収入の損失(逸失利益)」は補償対象にならないことが多いです。ただし「利益保険」や「営業収益保険」という別の保険商品でカバーするケースがあります。

事業用太陽光発電と家庭用太陽光発電で補償の考え方が変わる

家庭の屋根に設置した余剰売電型のパネルと、事業として運用している野立て太陽光発電では、補償の考え方が異なります。事業用の太陽光発電システムでは、売電収入の損失をカバーする「休業損害補償」を含む事業用保険が必要になることがあります。

家庭の屋根に設置したパネルで余剰売電している場合、売電収入の損失をカバーするためには、通常の火災保険ではなく専用の特約または別の保険を検討する必要があります。この点は保険会社または代理店に「売電収入の損失はカバーできますか?」と確認することで明確になります。

「中古住宅を購入したらパネルがついていた」場合の注意点

中古住宅を購入したら屋根に太陽光パネルが設置されていたという場合、前のオーナーの時代の設置状況や保険への影響を改めて確認することが必要です。

パネルの設置が前オーナーの保険でカバーされていた場合でも、住宅の所有権が変わった時点で保険は切り替わります。新しいオーナーが加入した火災保険でパネルが適切に補償されているかどうかを、購入後早い段階で確認することが重要です。

「設置年数が古いパネル」の補償と査定の注意点

太陽光パネルは設置から10〜20年が経過すると、経年による発電効率の低下が生じます。損傷申請をする際に「経年劣化による効率低下」と「台風・雹などによる損傷」が混在している場合、査定担当者がどちらを原因とするかの判断が難しくなります。

設置年数が経過したパネルの損害申請では、「損傷が発生する前の発電量データ(経年劣化の範囲内で安定していた期間のデータ)」と「損傷後の急激な低下データ」を対比させることで、「急激な変化は経年劣化では説明できず、自然災害による損傷が原因だ」という根拠を示す方法が有効です。

太陽光パネル設置者の「知らなかった」を防ぐための確認リスト

すぐに確認すべきこと

・パネルが建物保険の補償対象か(保険証書または問い合わせで確認)

・パネル設置後に告知義務があったか(届け出が必要だった場合は速やかに対応)

・個人賠償責任補償が含まれているか(飛来による第三者損害への備え)

定期的に確認すべきこと

・台風・大雪後の発電量データに異常がないか

・パネルの物理的な損傷がないか(年1回の外観確認)

・保険金額がパネルの価値を含んだ適正額になっているか

保険更新時に検討すること

・パネル設置後の建物評価額の見直し

・太陽光パネル特約の有無と追加の検討

・売電収入補償が必要かどうかの判断

「実際に申請した太陽光パネルオーナーの経験から学ぶ」

台風後にパネルが複数枚ずれて、屋根の防水にも影響が出たという方が、火災保険を申請した経験から話してくれた内容があります。「最初は『パネルだから補償されないと思っていた』という先入観があったが、施工業者に相談したら申請できることが分かり、屋根修繕とパネルの修繕費の合計で保険金が出た」という体験談です。

「パネルだから特別な扱いになる」という先入観が、申請を見落とす最大の原因のひとつです。一般の建物損害と同様の視点で「自然災害による損傷かどうか」を確認して、そうであれば申請を試みることが重要です。

「保険会社に問い合わせるハードルを低くする」ことが最初の一歩

「パネルのことで保険会社に相談しても大丈夫なのか」という遠慮は不要です。保険会社のコールセンターは「補償対象かどうかを確認したい」という問い合わせに丁寧に対応してくれます。問い合わせることで「補償対象です」という答えが得られれば申請手続きが始まり、「このケースは難しいです」という答えが得られれば、それ自体が大切な情報になります。

太陽光パネルを設置した住宅の火災保険活用は、一般の住宅と同じ「知識と行動の組み合わせ」で正しく機能します。今日この記事で得た知識を、今夜の保険証書確認という行動に変えることが、あなたの住まいと発電システムを守る第一歩になります。

「申請を迷っているパネルオーナー」が今日動くべき理由

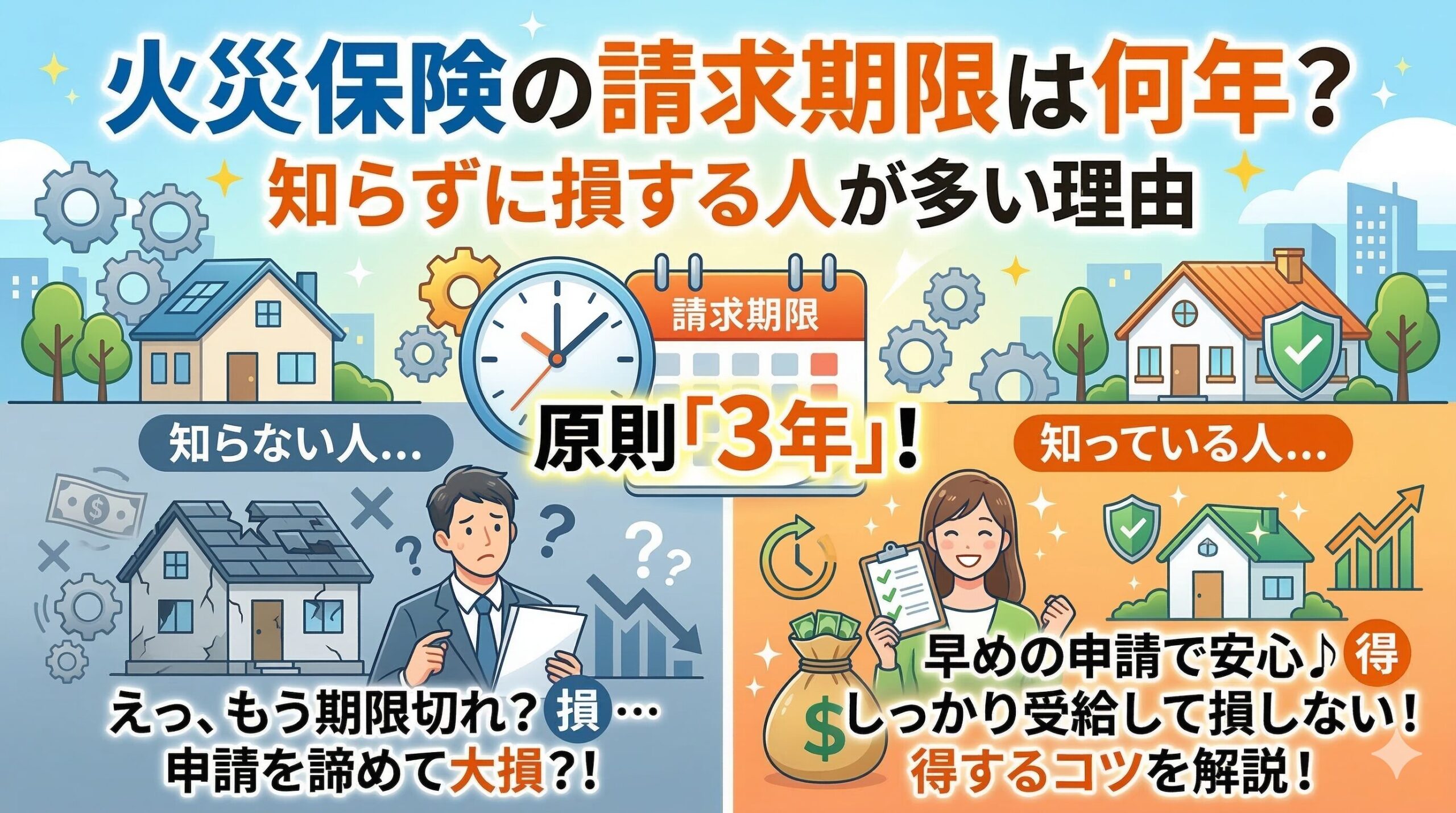

「パネルの損害を申請してもいいものか」と迷っているパネルオーナーへ、改めてお伝えしたいことがあります。保険金の請求権には時効(3年)があります。台風や大雪でパネルが損傷した可能性がある事案について、3年以上放置すると申請できる権利が消滅します。

「今さら申請できるのかな」と思っている方も、まず保険会社に「○年○月の台風後からパネルの発電量が低下しているが、申請できますか?」と問い合わせることで、申請できる可能性が残っているかどうかが分かります。問い合わせること自体は時効に影響しません。

「専門の申請サポート業者」へのパネル関連相談の可能性と注意点

太陽光パネルの損害申請に精通した申請サポート業者が存在する場合、彼らに相談することで「申請できる可能性の評価」と「書類整備のサポート」が受けられることがあります。ただし申請サポート業者を利用する際は、手数料条件・実績・書類確認の手順を事前に確認することが重要であることは、一般の火災保険申請と変わりません。

「太陽光パネルの損害申請が得意です」という業者に相談する場合も、「パネルの専門知識と保険申請の知識の両方を持っているか」という視点での確認が必要です。どちらか一方だけでは、適切な申請書類の作成が難しくなることがあります。

太陽光パネル設置者が火災保険を活用して、本来受け取れる補償を確実に受け取るための知識——それが今日この記事でお伝えしたかったことです。「パネルは保険と別の話」という思い込みを手放して、今夜、保険証書を確認することから始めてください。そのシンプルな行動が、知らずに見落としてきた補償へのドアを開きます。

火災保険は正しく活用することで、あなたの住まいと太陽光発電システムを守る力を持っています。毎年払い続けている保険料の価値を、必要なときに正確に受け取ってください。今日の確認が、その第一歩になります。

「知っている人が得をする」という保険の現実の中で、今日の記事を読んだあなたは確実に知識が増えました。その知識を行動に変えて、住まいを守る備えを整えてください。太陽光パネルとともに豊かな暮らしを守るために、今夜保険証書を確認することから始めましょう。

太陽光発電は長期的な投資です。その投資を守る保険の活用も、長期的な視点で考えていきましょう。パネルのメンテナンスと同じように、保険の見直しも定期的に行うことが、持続可能な暮らしを守る力になります。

あなたの住まいを守る知識と行動を、今日から積み重ねてください。それが、長期にわたって安心できる暮らしへの唯一の道です。

この記事の監修者

損害保険診断士協会コラム一覧