2026年1月15日

「屋根の瓦がズレていると言われ、見積もりを取ったら100万円を超えていた」

「雨漏りが始まったけれど、貯金を崩してまで修理するべきか悩んでいる」

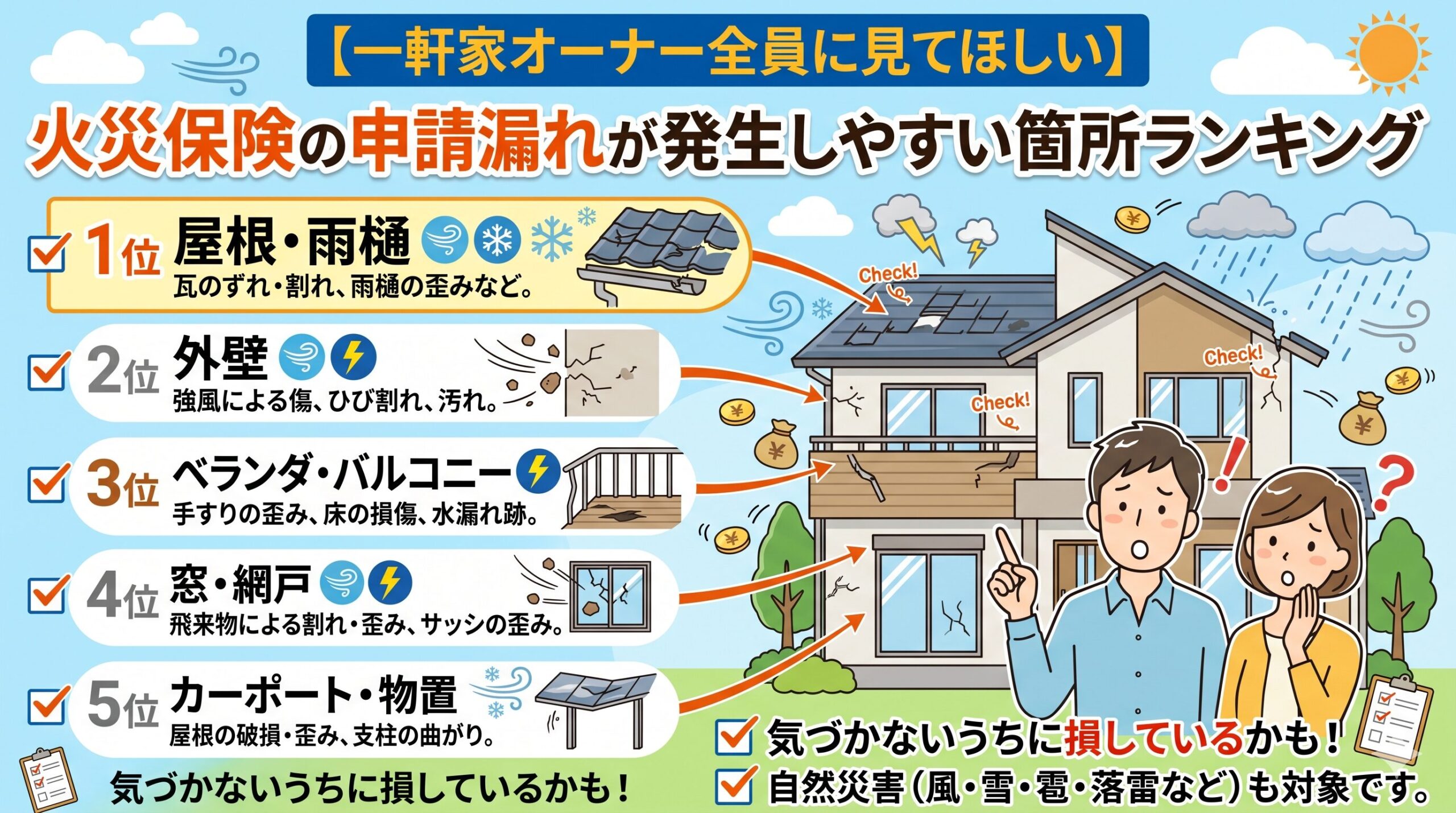

持ち家にお住まいの方にとって、最大の恐怖とも言えるのが「屋根のトラブル」です。

普段は見えない場所だけに放置しがちですが、いざ修理となると、その金額の高さに驚愕される方が後を絶ちません。

「なぜ、屋根を直すだけでこんなに高いのか?」

「安く済ませる方法はないのか?」

その答えの鍵を握るのが、あなたが加入している「火災保険」です。

実は、屋根修理が高額になるには明確な理由があります。

そして、その修理費用の多くが、条件さえ合えば保険金でカバーできる可能性があるのです。

今回は、屋根修理の費用相場が高騰するカラクリを解き明かしつつ、

自己負担を最小限に抑えるための保険活用テクニックと、絶対に知っておくべき注意点について、業界の裏事情も交えて徹底解説します。

この記事でわかること

・屋根修理が「100万円超え」になりやすい構造的な理由

・台風だけじゃない!保険が適用される「風災」の広範囲な定義

・「経年劣化」と「自然災害」の境界線を分ける決定的な証拠

・申請時にやってはいけないNG行動と、悪徳業者の手口

・修理費用の自己負担をゼロに近づけるための正しい手順

なぜ、屋根修理はこんなにも高額なのか?費用の内訳を分解する

まず、敵を知ることから始めましょう。

リフォーム詐欺への不安を感じるほど高い見積もりが出るのには、建築業界特有の事情があります。

屋根修理の見積書を見ると、材料費以外の項目が非常に大きいことに気づくはずです。

ここを理解していないと、適正価格の判断ができません。

1. 「足場代」という巨大な固定費

屋根工事において、最もネックになるのが「仮設足場」の費用です。

労働安全衛生法の基準強化により、2メートル以上の高所作業にはしっかりとした足場の設置が義務付けられています。

一般的な2階建て住宅の場合、家の周り全体に足場を組むだけで15万円〜25万円かかります。

たとえ修理する箇所が瓦1枚だけであっても、職人の安全確保のために足場が必要と言われれば、このコストは避けられません。

「修理代5万円+足場代20万円=合計25万円」

このようなバランスの悪い見積もりになってしまうのが、屋根修理の特徴です。

2. 高所作業に伴う「人件費」と「危険手当」

屋根の上は、夏は火傷するほど熱く、冬は凍えるほど寒い過酷な環境です。

さらに常に転落の危険と隣り合わせです。

そのため、屋根職人の人工(にんく=1日あたりの人件費)は、内装職人などに比べて高めに設定されています。

また、専門的な技術が必要な板金加工や瓦の葺き替えは、誰でもできる作業ではないため、技術料も加算されます。

3. 廃材の「処分費用」の高騰

古い屋根材を剥がして新しいものにする場合、大量の産業廃棄物が出ます。

特に、2004年以前に建てられた家のスレート屋根(カラーベスト)には、アスベスト(石綿)が含まれている可能性があります。

アスベストを含む廃材の処分費は年々高騰しており、これだけで数十万円単位のコストがかかることも珍しくありません。

「直す費用」だけでなく「捨てる費用」が、見積もりを押し上げているのです。

火災保険が「屋根の救世主」になる理由

このように高額な屋根修理ですが、自腹で払う必要がないケースがあります。

それが「火災保険」の適用です。

多くの人が誤解していますが、火災保険は「家事」のためだけの保険ではありません。

「住まいの総合医療保険」とも呼べるもので、自然災害によるダメージを広範囲にカバーしています。

キーワードは「風災・雪災・雹(ひょう)災」

屋根が壊れる原因の多くは、実は「風」です。

火災保険の補償内容に含まれる「風災」とは、以下のようなケースを指します。

・台風の強風で屋根の板金が浮いた

・春一番の突風で瓦が飛んだ

・竜巻による飛来物でスレートが割れた

これらはすべて「自然災害による突発的な事故」として認定されます。

そして重要なのが、「修理にかかる足場代や撤去費用も、補償の対象になる」という点です。

「足場代」も全額補償のチャンス

風災と認定されれば、工事に必要な足場代も「損害復旧に必要な費用」として保険金に含まれます。

つまり、足場代20万円+修理費10万円=30万円が、そのまま支給される可能性があるのです。

3年前の被害でも申請可能

「先週の台風」だけでなく、過去の被害も申請できることをご存知でしょうか。

保険法により、請求権の時効は「被害発生から3年」と定められています。

「そういえば去年の台風の後から、雨音がうるさくなった気がする」

「2年前の大雪の後、雨樋が曲がったまま放置している」

このようなケースでも、当時の気象データと被害状況の整合性が取れれば、今からでも申請が可能です。

諦める前に、まずはプロに調査を依頼する価値があります。

具体例:どんな症状なら保険が下りるのか?

では、具体的に屋根のどのような状態が「風災」として認められやすいのでしょうか。

プロの鑑定人がチェックするポイントを公開します。

1. 棟板金(むねばんきん)の浮き・剥がれ

スレート屋根や金属屋根の頂点にある、山型の金属板のことです。

ここは最も風の影響を受けやすく、強風で釘が抜けてパカパカと浮いてしまうことが非常によくあります。

下から見上げても気づきにくい場所ですが、放置するとそこから雨水が侵入し、屋根裏の木材を腐らせます。

「板金交換工事」として、足場代込みで数十万円の認定が出やすい典型的なケースです。

2. スレート・瓦の割れやズレ

台風時の強風は、屋根材を巻き上げる力を持っています。

また、強風で飛んできた木の枝や看板の一部が屋根に衝突し、スレートが割れることもあります。

「1枚だけ割れている」という場合でも、その部分を修理するために足場が必要であれば、全体としての工事費用が認められる傾向にあります。

3. 雨樋(あまどい)の歪み・破損

屋根の縁にある雨樋も、風や雪の被害を受けやすい箇所です。

・雪の重みで金具が曲がり、雨樋が開いてしまった(雪災)

・風で煽られて、継ぎ目が外れてしまった(風災)

雨樋の修理も、2階部分であれば足場が必須となるため、高額な保険金認定につながりやすい隠れたポイントです。

最大の壁「経年劣化」との戦い方

「うちは古いから、保険で直せるかも!」

そう期待された方に、厳しい現実もお伝えしなければなりません。

保険会社は、申請されたものが「自然災害」なのか、単なる「経年劣化(老朽化)」なのかを厳しく審査します。

もし「経年劣化」と判断されれば、支払われる保険金は0円です。

否認される「サビ」と「腐食」

どんなに激しく壊れていても、以下のような状態が見られると、風災認定は難しくなります。

・屋根材の断面が錆びてボロボロになっている

・木部が腐って崩れている

・塗装が剥げて苔が生えている

これらは「長い時間をかけて徐々に劣化したもの」であり、突発的な事故ではないからです。

「風で壊れた」ことの証明には、断面が新しい(最近割れた)ことや、周辺に飛来物の痕跡があることなどの「状況証拠」が必要です。

「機能に問題がない」も却下理由の一つ

「瓦が少し変色している」「小さな傷がついている」

これだけでは、保険金が出ないことがあります。

保険の目的は「損害の復旧」です。

「そのままでも雨漏りしないし、屋根としての機能は果たしている」と判断されれば、美観上の問題(見た目)だけでは補償対象外とされるケースがあります。

失敗しない申請手続きの5ステップ

ご自身で保険申請を行う際の流れと、絶対に外してはいけないポイントを解説します。

手順を間違えると、本来もらえるはずの金額がもらえなくなるリスクがあります。

STEP 1:専門業者による調査と写真撮影

まず、屋根の状態を正確に把握する必要があります。

しかし、自分で屋根に登るのは絶対にやめてください。転落して大怪我をするリスクがあります。

「火災保険の申請に慣れている」地元の修理業者や調査会社に依頼し、ドローンや高所カメラを使って詳細な写真を撮ってもらいましょう。

この「写真」が、保険審査における唯一にして最大の証拠となります。

STEP 2:工事見積書の作成

業者に修理の見積もりを作成してもらいます。

ここで重要なのは、「一式見積もり」を避けることです。

×「屋根修理一式 50万円」

○「既存板金撤去費 〇円、新規板金施工費 〇円、足場仮設費 〇円…」

このように細目が明確でないと、保険会社は適正価格の判断ができず、減額査定の対象となります。

STEP 3:保険会社への事故連絡(電話・WEB)

加入している保険会社の事故受付窓口に連絡します。

ここで聞かれるのは「いつ」「何が原因で」「どこが壊れたか」です。

【要注意ポイント】

「いつ壊れたかわかりませんが、直したいです」と言ってはいけません。

「〇月〇日の台風の後に被害に気づきました」と、具体的な事故日(災害発生日)を伝える必要があります。

気象庁の過去の天気データを調べ、強風が吹いた日を特定しておきましょう。

STEP 4:鑑定人による現地調査(必要な場合)

請求額が高額な場合や、写真だけでは判断が難しい場合、保険会社から委託された「損害保険登録鑑定人」が家にやってきます。

彼らは第三者の視点で「事故か、経年劣化か」を判定します。

鑑定人の立ち会いには、可能な限り見積もりを作成した工務店の担当者に同席してもらいましょう。

専門的な質問に対して、プロとして技術的な説明をしてもらうことで、認定率がグッと上がります。

STEP 5:保険金の入金・工事着工

審査が通れば、指定口座に保険金が振り込まれます。

原則として、保険金の使い道は自由です。

修理に使っても良いですし、将来の建て替え費用のために貯金しても法的には問題ありません。

ただし、修理せずに放置して被害が拡大した場合、二回目の申請は通りませんので、基本的には修理に充てることを強くおすすめします。

こんな業者には要注意!屋根修理に潜む「詐欺」の手口

残念ながら、屋根修理と火災保険の仕組みを悪用する業者が増えています。

国民生活センターにも多数の相談が寄せられている、代表的な手口を知っておきましょう。

「保険金を使えば0円で直せる」という甘い勧誘

「この地域を一斉点検しています」と突然訪問し、「保険を使えばタダで直せますよ」と持ちかける業者には警戒が必要です。

確かに結果として0円になることはありますが、申請前から「絶対0円」と断言することはできません。

認定額が決まるのは保険会社であり、業者ではないからです。

高額なキャンセル料と申請代行手数料

最も多いトラブルがこれです。

「保険金が下りなかったから工事をキャンセルしたい」と伝えると、「見積もり作成料として保険請求額の50%を払え」と脅されるケースです。

また、申請サポートの手数料として、下りた保険金の30〜40%という法外な金額を要求する業者もいます。

契約書にサインする前に、「保険が下りなかった場合の費用」と「手数料の割合」を必ず確認してください。

「わざと壊す」悪質な自作自演

屋根に上がった業者が、見えないところで瓦を割ったり、板金を曲げたりして写真を撮る。

これは器物損壊罪であり、保険金詐欺の共犯にさせられる恐れがあります。

「屋根に登らせてほしい」と言われても、信頼できる業者以外は安易に登らせないのが鉄則です。

優良業者の見分け方

・地元で長く営業しており、実店舗がある

・「絶対に下りる」とは言わず、「申請してみないとわからない」と正直に言う

・見積もりの項目が詳細で、説明が丁寧

・契約を急かさず、家族と相談する時間をくれる

保険料は上がらない!使わないと損な権利

「保険を使うと、来年の保険料が上がるんじゃないの?」

自動車保険の等級制度と混同して、申請をためらう方がいらっしゃいます。

しかし、火災保険は何度使っても保険料は上がりません。

等級という概念がないため、補償対象となる事故であれば、何度でも申請して修理することが可能です。

毎月(毎年)決して安くない保険料を支払っているのですから、正当な権利として活用しない手はありません。

まとめ:まずは「無料診断」で現状を知ることから

屋根修理は高額ですが、その費用の大部分は、正しい知識と手続きがあれば保険でカバーできる可能性があります。

100万円の工事費が、免責金額(自己負担額)の数万円だけで済んだという事例は、決して珍しいことではありません。

しかし、それが「風災」なのか「経年劣化」なのかを判断するのは、素人の目では不可能です。

まずは、信頼できる地元の専門業者や、実績のある調査会社に「台風の影響がないか見てほしい」と相談してみてはいかがでしょうか。

屋根は家を守る要です。

賢く保険を活用して、負担なく大切なマイホームの寿命を延ばしましょう。

その「点検」という小さな一歩が、数百万円の出費を防ぐ防波堤になるはずです。

前回の記事では、屋根修理が高額になる理由と、火災保険が適用される基本的な仕組みについて解説しました。

しかし、知識として「使える」と知っていることと、実際に保険会社から「満額に近い認定を勝ち取る」ことの間には、大きな壁が存在します。

「申請書類を出したけれど、鑑定人に『経年劣化ですね』と一蹴された」

「見積もりは150万円だったのに、振り込まれたのは30万円だけだった」

こうした残念な結果に終わってしまう最大の要因は、「申請の準備不足」と「鑑定人(調査員)への対応ミス」にあります。

保険会社は営利企業ですから、曖昧な根拠に対しては厳しく査定せざるを得ません。

今回は、申請プロセスの最難関である「鑑定人の立ち会い」を乗り切るための具体的な防衛策や、

雨漏りやソーラーパネルといった判断が難しいグレーゾーンの攻略法、

そして万が一、認定額が足りなかった場合のリカバリー策まで、

プロだけが知っている「申請の実務テクニック」を深掘りして解説します。

この記事の実践ポイント

・運命を分ける「鑑定人立ち会い」で絶対にやってはいけないNG行動

・「雨漏り」は保険が下りにくい?認定率を上げるためのロジック

・ソーラーパネルやアンテナも対象!見落としがちな高額補償

・認定額が見積もりより低かった場合の対処法と交渉術

・「クーリング・オフ」が適用可能に?最新の法改正と悪徳業者対策

最難関!「鑑定人」の現地調査を攻略する心得

請求金額が高額(一般的に50万円〜100万円以上)になる場合、保険会社は外部機関の「損害保険登録鑑定人」を派遣します。

彼らは建築と保険のプロであり、中立な立場で「事故性」と「損害額」を査定します。

この鑑定人が「これは経年劣化(老朽化)による損傷です」とレポートを書けば、保険金は1円も出ません。

まさに天国と地獄を分ける瞬間です。

1. 「掃除」をしてはいけない

来客があるからといって、屋根やベランダ、雨樋を掃除してはいけません。

これは非常に重要なポイントです。

例えば、台風で飛んできた葉っぱや泥、飛来物の破片などが残っていれば、それは「風災」があった強力な証拠になります。

綺麗に掃除してしまうと、「いつの被害か特定できない」と判断されるリスクが高まります。

被害状況は「ありのまま」で見せることが鉄則です。

2. 余計なことを喋らない(聞かれたことだけに答える)

鑑定人は会話の中から、経年劣化の言質(げんち)を取ろうとすることがあります。

悪気なく発した一言が、命取りになるケースがあります。

【NG回答例】

鑑定人:「この傷、いつ頃からありましたか?」

あなた:「うーん、数年前から少し気になっていたような…」

判定:× 経年劣化(事故日の特定不可)

【OK回答例】

あなた:「普段は見えない場所なので気づきませんでしたが、先月の台風の翌日に庭に破片が落ちていたので気づきました」

判定:○ 風災(事故日が明確)

嘘をつく必要はありませんが、記憶が曖昧なことを「前からあったかも」と推測で話すのは避けましょう。

3. 施工業者に必ず同席してもらう

これが最も確実な攻略法です。

屋根の上という特殊な環境で、プロの鑑定人と対等に議論できるのは、やはりプロの職人だけです。

「この板金の浮き方は、経年劣化のサビによる剥離ではなく、強風の煽りによる釘浮き特有の現象です」

と、技術的な根拠を持って説明してもらうことで、鑑定人も納得せざるを得なくなります。

申請サポートを依頼する際は、「鑑定の立ち会いは可能ですか?」と必ず確認してください。

「雨漏り」は保険適用のハードルが高い?その真実と対策

「雨漏りしているから、火災保険で直したい」

これは最も多い相談の一つですが、実は保険会社にとって「雨漏り」は非常にシビアな判定項目です。

なぜなら、雨漏りの原因の多くは「防水シートの劣化」や「シーリングの切れ」といった経年劣化だからです。

「雨漏りそのもの」ではなく「入り口」を申請する

保険を通すためのロジックは以下の通りです。

×「雨漏りして部屋のクロスが濡れたので、屋根を直したい」

→ 原因が老朽化なら対象外。

○「台風で瓦がズレた(風災)。そこから雨水が侵入して雨漏りになった」

→ 「瓦のズレ」は風災として認定される。

つまり、「雨漏りの修理」として申請するのではなく、「風災によって破損した屋根材の修理」として申請し、その結果として雨漏りも直る、という形が正しいアプローチです。

「事故との因果関係」を証明する写真

雨漏りの場合、単に濡れた天井の写真だけでは不十分です。

「屋根のどの部分が壊れて、どういうルートで水が入ったか」を示す必要があります。

調査業者にお願いして、屋根裏に入って撮影してもらったり、散水調査(水をかけて侵入経路を特定する調査)を行ってもらったりすることで、認定率は格段に上がります。

家財道具も補償対象に

もし、風災による雨漏りで「テレビが濡れて壊れた」「布団がダメになった」という場合、家財保険(家財への火災保険)に入っていれば、それらの買い替え費用も補償されます。

屋根だけでなく、部屋の中の被害も忘れずにリストアップしましょう。

ソーラーパネル・アンテナ・室外機…見落としがちな補償範囲

屋根の修理というと、瓦やスレートばかりに目が行きがちですが、屋根に乗っている設備も「建物」の一部として扱われます。

これらは精密機器であるため、少しの衝撃でも交換が必要になり、認定額が高くなる傾向があります。

太陽光発電パネル(ソーラーパネル)

近年増えているのが、雹(ひょう)や飛来物によるパネル表面ガラスの破損です。

「発電はできているから」と放置している方もいますが、マイクロクラック(微細なヒビ)から雨水が入れば、将来的に火災の原因にもなります。

メーカーの保証は「自然災害」を対象外としていることが多いため、ここは火災保険の出番です。

足場の設置費用に加え、パネルの脱着費用、廃棄費用などを含めると、数百万円規模の認定になることもあります。

テレビアンテナ・無線アンテナ

台風の後に「テレビの映りが悪くなった」という場合、アンテナの方向が変わっていたり、支柱が折れていたりする可能性があります。

アンテナ交換工事自体は数万円ですが、高所作業車や屋根足場が必要になると、総額は数十万円になります。

もちろん、これらも全額補償の対象です。

エアコン室外機・給湯器(エコキュート)

大型台風の際、飛んできた瓦や看板が当たって、室外機が凹んだり、ファンが破損したりするケース。

あるいは、水害(床上浸水)で室外機が水を被って故障したケース。

これらも「建物付属設備」として補償されます。

認定額が足りない!「差額」が出た時の対処法

「見積もりは100万円だったのに、認定されたのは60万円だった」

残念ながら、満額認定されないこともあります。

その場合、残りの40万円を自腹で払って修理すべきでしょうか?

工事内容を「減額調整」する

認定された60万円の範囲内でできる工事に内容を変更することが可能です。

良心的な業者であれば、「今回は予算内で、緊急性の高い屋根の補修と雨樋の一部交換だけに絞りましょう」と提案してくれます。

保険金が下りたからといって、必ずしも元の見積もり通りに工事をする義務はありません。

(※ただし、認定された箇所の修理を全く行わないのはNGです)

「不服申し立て(再審査)」を行う

認定額に納得がいかない場合、追加の証拠資料を提出して再審査を依頼することができます。

「なぜ減額されたのか」を保険会社に確認し、例えば「一部が経年劣化とみなされた」のであれば、「ここは前回の点検時には異常がなかった」という過去の点検記録や写真を提出して反論します。

鑑定人の判断が絶対ではありません。

粘り強く交渉することで、数十万円単位で認定額がアップした事例は多々あります。

法律が変わった!悪徳業者を撃退する「クーリング・オフ」の適用

屋根修理に関連するトラブルが急増したことを受け、消費者契約法や特定商取引法の解釈が厳格化されています。

もし、強引な業者と契約してしまっても、諦めないでください。

訪問販売なら8日間は無条件解約

業者が自宅に来て契約をした場合(訪問販売)、契約書面を受け取ってから8日間はクーリング・オフが可能です。

「材料を発注したからキャンセル料がかかる」と脅されても、払う必要はありません。

「保険金で全額修理」という勧誘の規制

「保険金を使えば自己負担ゼロ」と強調して契約を迫り、実際には保険金が足りずに高額な自己負担を請求する。

このような勧誘方法は、不実告知(事実と違うことを告げる)として契約の取り消しができる可能性があります。

怪しいと思ったら、消費生活センター(局番なしの188)へ相談してください。

契約書にこの一文を入れる

業者と契約する際、特約事項として以下の文言を入れてもらいましょう。

「本工事契約は、火災保険の認定金額の範囲内で実施するものとし、保険金が下りなかった場合、または減額された場合は、契約を白紙撤回、または工事内容を再協議できるものとする」

これに応じてくれる業者は、優良業者である証です。

将来のために:次の台風に備えるメンテナンス戦略

最後に、今回の修理が終わった後のことを考えましょう。

火災保険は「災害」には強いですが、「放置による劣化」には冷淡です。

将来、また何かあった時にスムーズに保険を使うためには、日頃のメンテナンス実績を作っておくことが重要です。

「塗装」は保険対象外だが、屋根を守る盾

屋根塗装や外壁塗装は、基本的に「美観維持・経年劣化対策」のため、火災保険の対象外です。

しかし、塗装をして防水性を保っておくことは、屋根材の寿命を延ばし、台風時の被害を最小限に抑えます。

また、「2年前に塗装メンテナンスをしたばかりなのに、今回の台風で瓦が割れた」という記録があれば、保険会社も「経年劣化ではなく、明らかな風災だ」と認めやすくなります。

「ビフォー」の写真を撮っておく

何もない平常時の屋根の状態を写真に残しておきましょう。

これが最強の証拠になります。

「台風前はこんなに綺麗だったんです。台風後にこうなりました」

この2枚の写真があれば、どんなに厳しい鑑定人でも反論できません。

まとめ:知識という「傘」で家を守ろう

屋根修理は高額ですが、火災保険という強力なサポーターがいれば、恐れることはありません。

重要なのは、被害を見つけたらすぐに動くこと、そして正しい手順で申請することです。

・被害箇所の掃除はしない

・鑑定人の立ち会いには業者を呼ぶ

・雨漏りは「原因(風災)」を特定して申請する

・契約書には「保険金額内での工事」という特約を入れる

これらの知識を持っているだけで、数十万円、時には100万円以上の差が生まれます。

家は家族を守る器です。

そして火災保険は、その器を守るための権利です。

諦めずに、まずは信頼できる専門家に調査を依頼してみてください。

その行動が、あなたの大切な資産と、家族の安心な暮らしを守ることに繋がります。

この記事の監修者

損害保険診断士協会コラム一覧