2026年4月23日

「屋根のことは申請したけど、他にも申請できる場所があったとは知らなかった」「台風後に業者を呼んで屋根だけ直してもらったが、フェンスや雨樋も実は対象だったかもしれない」——こうした「申請漏れ」による損失は、一軒家オーナーにとって実は非常によくある出来事です。

一軒家には「自然災害の影響を受けやすい場所」が多数あります。そのうちのひとつだけに気をとられていると、他の申請対象を見落としてしまいます。今日は申請漏れが発生しやすい箇所をランキング形式で整理して、申請漏れゼロを実現するための視点を提供します。

申請漏れが発生しやすい理由——「一箇所を直せば終わり」という思い込み

台風後に「屋根が傷んだから修繕しよう」と決断した方の多くは、修繕業者を呼んで「屋根だけ」の見積もりを取ります。このとき「他の場所も損傷しているかもしれない」という視点が抜け落ちることが、申請漏れの最大の原因です。

一つの台風・大雪・雹は建物全体に同時に影響を与えます。屋根に影響が出ていれば、外壁・雨樋・ベランダ・外構にも同様の自然災害の影響が及んでいる可能性があります。「点」ではなく「全体」という視点での確認が、申請漏れを防ぐ発想の転換です。

「申請漏れが発生する心理的な理由」

「保険会社に何度も電話するのが申し訳ない」「一度申請したら後は使えないと思っていた」「小さな損傷は申請するほどでもないと判断していた」——こうした心理的な誤解が、申請漏れを生み出します。火災保険は同一の自然災害による複数箇所の損傷を一括で申請できますし、複数の損傷を合算することで免責金額(自己負担額)を超えて補償が出やすくなります。「全部まとめて申請する」という考え方が正解です。

「一つの自然災害による全ての損傷を一回の申請にまとめる」ことが、申請漏れを防ぐ最も重要な原則です。個別に申請するより、複数箇所を合算することで免責金額を超えて補償が出やすくなります。

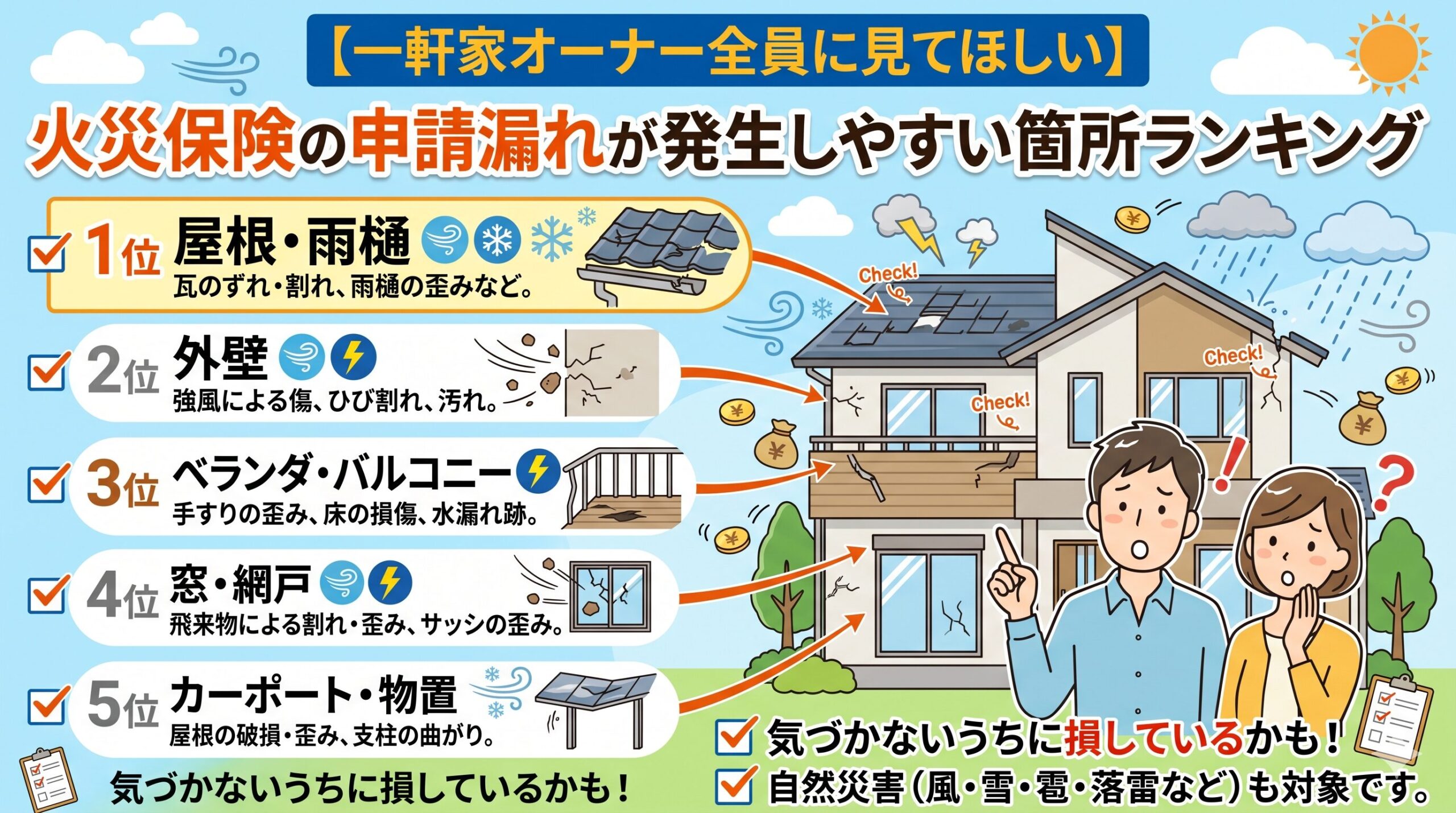

申請漏れが発生しやすい箇所ランキング

長年の申請事例の傾向から、一軒家で特に見落とされやすい損傷箇所を整理します。自然災害後の点検でこれらの箇所を重点的に確認することで、申請漏れを大幅に防ぐことができます。

第1位:雨樋(あまどい)の変形・外れ

台風・強風・大雪の後に最も見落とされやすい箇所が「雨樋(雨どい)」です。「少し曲がっているが機能しているから大丈夫だろう」という判断が、補償の取りこぼしを生み出します。雨樋の変形・外れ・破損は台風後の「風災」として申請できることが多く、修繕費用(5〜15万円程度)が補償対象になることがあります。雨樋は屋根や外壁のように目立たないため、見落とされやすい代表的な部位です。

第2位:棟板金(むなばんきん)の浮き・飛散

屋根の頂上部分を覆う金属板(棟板金)は、台風の強風で浮き上がったり飛散したりしやすい部位です。「屋根全体が問題なければ大丈夫」という判断が、棟板金の損傷見落としにつながります。棟板金の浮き・飛散は修繕費用(10〜30万円程度)があり、風災として申請できる可能性が高い部位です。

第3位:外壁のひびわれ・コーキングの剥がれ

外壁の細かいひびわれやサッシ周辺のコーキング(防水材)の剥がれは、「雹の打痕」「飛来物の衝突」「台風後の風圧」によって生じることがあります。この損傷は「外壁を近くで見ないと気づかない」という特性から、台風後の点検で見落とされやすいです。外壁の補修費用(5〜30万円程度)が補償対象になることがあります。

第4位:ベランダ・バルコニーの手すり変形

台風の強風でベランダの手すりが変形・傾いた損傷は、見た目で明らかになることも多いですが「そのうち直せばいい」と放置されることがあります。手すりの変形は安全上の問題にもなり得るため、早めの申請と修繕が望ましいです。ベランダ手すりの修繕費用(10〜30万円程度)は風災として申請できることがあります。

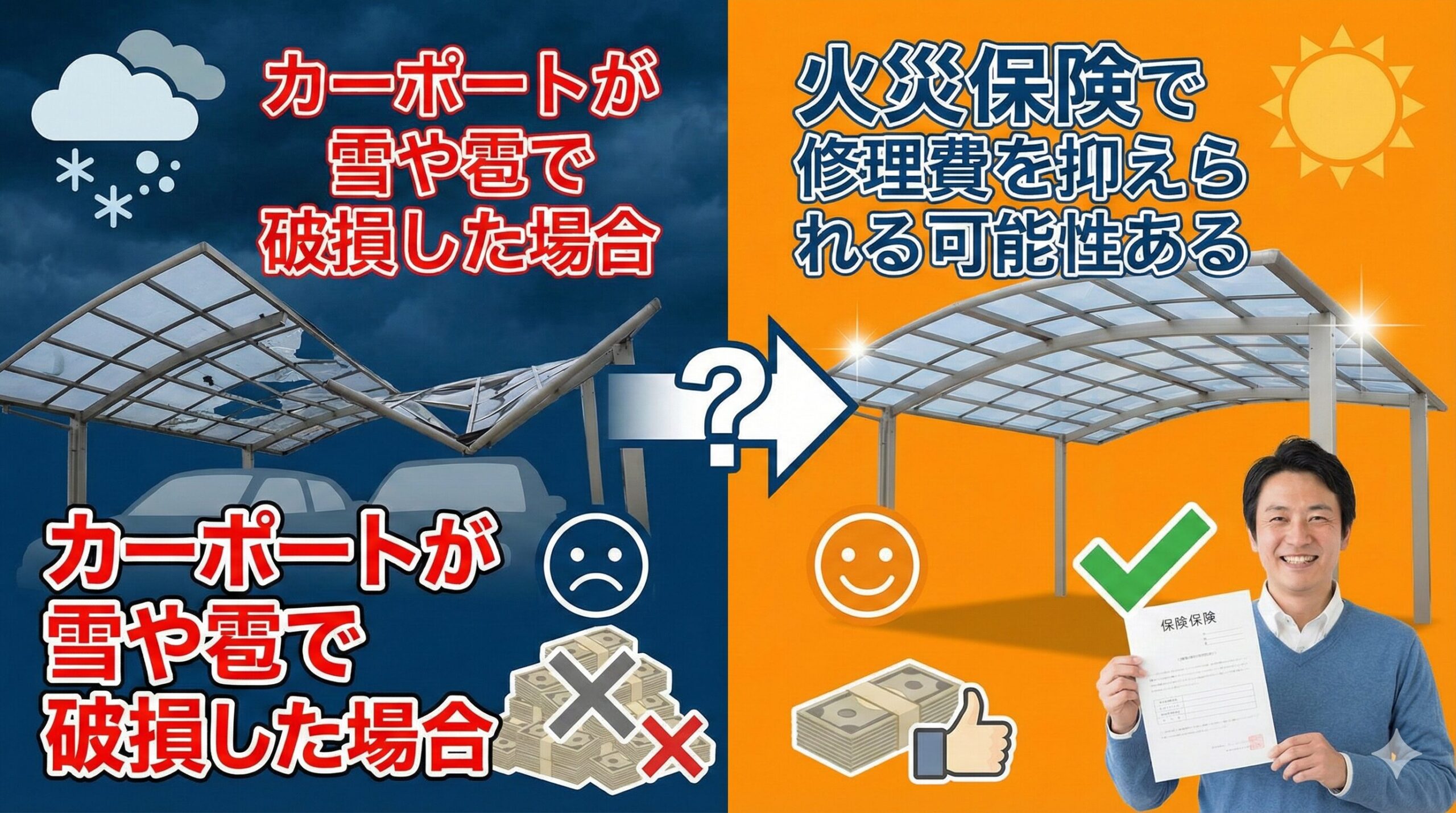

第5位:外構設備(フェンス・カーポート・物置)の損傷

「外構は家本体と別だから保険は関係ない」という思い込みが、フェンス・カーポート・物置の損傷申請を見落とさせます。同一敷地内の付属設備が補償対象に含まれている保険の場合、これらの損傷も申請対象になることがあります。カーポートの修繕費用(20〜80万円)・フェンスの修繕費用(10〜30万円)という高額な費用が補償対象になることがあります。

申請漏れが発生しやすい箇所ランキング(上位10)

1位:雨樋の変形・外れ・破損

2位:棟板金の浮き・飛散

3位:外壁のひびわれ・コーキングの剥がれ

4位:ベランダ・バルコニーの手すり変形

5位:外構設備(フェンス・カーポート・物置)

6位:室外機(エアコン)の転倒・飛来物損傷

7位:門扉・門柱の変形・損傷

8位:屋根の棟瓦のずれ・漆喰の剥がれ(日本瓦屋根)

9位:天窓・トップライトの損傷

10位:排水溝・排水口の目詰まり・損傷による浸水

「申請漏れゼロ」を実現するための自然災害後の点検習慣

一軒家オーナーが申請漏れを確実に防ぐためには「台風・大雪・雹の後に必ず行う点検の習慣」が最も有効な対策です。

「台風後の48時間点検チェックリスト」を今日から持つ

屋根(目視可能な範囲)→棟板金の状態→雨樋の変形・外れ→外壁のひびわれ・傷→ベランダ手すりの変形→フェンス・外構設備→室外機・外部設備→門扉・門柱——この順番で自宅を一周することが、見落とし防止の基本動作になります。スマートフォンで撮影しながら一周することで、「確認した記録」と「損傷の証拠」が同時に作られます。

特に「屋根の上に確認しに行く」ことは危険なため、「地上から見える範囲の確認」と「修繕業者・専門家による確認」を組み合わせることが安全な点検の方法です。「室内から見える損傷のサイン(天井の染み・雨漏りの音)」も見落とさないことが重要です。

「保険申請と修繕業者への連絡」の正しい順番を守る

申請漏れを生み出す別の原因が「修繕業者が最初に来て、その業者が指摘した箇所しか確認しなかった」という状況です。一部の修繕業者は「自分の専門外の損傷」には言及しないことがあります。

「屋根修繕の業者に来てもらったが、外壁やベランダの損傷については触れなかった」という状況が、申請漏れの温床になります。修繕業者は「全体の保険申請アドバイス」を行う役割ではないため、オーナー自身が「全体を確認する」という姿勢を持つことが不可欠です。

申請漏れゼロのための行動フロー

1. 自然災害(台風・大雪・雹)の通過後48時間以内に自宅全体を一周して写真撮影

2. 「申請漏れランキング」の箇所を重点的に確認してリスト化する

3. 保険会社に「今回の台風で損傷した可能性のある箇所を複数確認した。合わせて申請したい」と連絡

4. 修繕業者に「保険申請用の損傷箇所別詳細見積書」を依頼する

5. 全ての損傷を合算した申請書類を一回で提出する

一軒家オーナーにとって「申請漏れ」は、正当に受け取れるはずの補償を自分で手放すことになります。今日のランキングを印刷・保存して、次の台風シーズンの前に「確認すべき場所リスト」として活用してください。「全体を確認して全部まとめて申請する」という意識が、本来受け取れる補償を最大化する最も確実な方法です。あなたの住まいが正しく守られることを願っています。

「建物内部」の申請漏れも見落としてはいけない

台風・大雨による損傷は「外側」だけでなく「建物内部」にも発生します。外壁・屋根の損傷から雨水が浸入して室内に及ぶ損傷は、「外と内を合わせて申請する」という視点で補償を最大化できます。

「天井の染み・変色(雨漏りの跡)」「壁紙の浮き・変形」「床材の膨らみ・変色(浸水の跡)」——こうした室内の損傷が「台風・大雨による外部からの雨水浸入が原因」であれば、外壁・屋根の修繕費用と合わせて申請できることがあります。外部の損傷と内部の損傷を切り分けずに「一体の損害」として申請する視点が、補償を最大化します。

「台風後の室内チェック」が内部申請漏れを防ぐ

台風通過後は外観だけでなく「室内の天井・壁・床」も確認する習慣が、内部の損傷漏れを防ぎます。特に「普段あまり見ない場所(押し入れの奥・収納庫の上・屋根裏への点検口周辺)」に目を向けることで、「知らなかった損傷」が発見されることがあります。発見した損傷の写真を撮影して、保険会社への報告に含めることが申請漏れ防止の実践です。

「申請できると思っていなかった損傷」を申請した実例

多くの方が「こんな損傷で保険なんて」と思いながら相談してみたら補償が出たというケースがあります。実際によくある申請事例を知ることで、「自分の家にも申請できる損傷があるかもしれない」という気づきにつながります。

「台風後に雨樋が少し歪んだ程度で申請できるとは思っていなかったが、修繕費7万円が補償された」「屋根の棟板金が少し浮いていた程度で15万円の補償が出た」「ベランダの手すりのネジが緩んで傾いていた状態で12万円の補償を受けた」——こうした「大した損傷ではないと思っていたが申請したら補償が出た」という体験が、申請することへの積極性を生み出します。

「小額でも申請してみる」という行動が意外な補償につながる

「この程度では申請するほどでもない」という自己判断が、補償の取りこぼしを生み出しています。申請してみなければ分からない——これが火災保険申請の正しい姿勢です。免責金額(自己負担額)の設定によっては、個別の損傷では補償が出なくても、複数箇所を合算することで補償が出るケースがあります。「まず保険会社に確認してみる」という行動が、思わぬ補償につながることがあります。

「申請漏れに気づいたら」の対処法

「以前の台風で申請したが、申請していなかった損傷があったことに今日気づいた」という場合、「損害が発生してから3年以内」という時効の範囲内であれば追加申請が可能なことがあります。「一度申請したら他は申請できない」という思い込みを手放して、「気づいた損傷は時効内なら申請できる」という認識を持ってください。

保険会社に「先日の申請と同じ台風で、別の箇所の損傷にも気づきました」という形で追加の相談を行うことが、申請漏れを後から補完する方法です。保険会社のコールセンターは、こうした相談に対応しています。「一度申請したから終わり」ではなく「時効内なら追加申請できる」という権利を活用してください。

「申請漏れランキング」を頭に入れた一軒家オーナーは、次の台風シーズンから確実に変わります。「屋根だけ確認して終わり」ではなく「家全体を一周して全部まとめて申請する」という習慣が、本来受け取れる補償を最大化します。今日このランキングを覚えて、台風が来たときに「あの10箇所を確認しよう」という意識を持ってください。その意識が、毎年払い続けた保険料を正しく活かす行動につながります。あなたの住まいへの申請漏れがなくなることを願っています。今日から確認の習慣を始めましょう。

「専門家に全体調査を依頼する」という申請漏れ防止の最強手段

自分での点検に限界を感じる場合、ホームインスペクター(住宅診断士)や申請サポート業者に「台風後の全体損傷調査」を依頼することが、申請漏れを確実に防ぐ方法です。専門家の目で屋根・外壁・基礎・内部・外構を系統的に確認してもらうことで、「自分では気づかなかった損傷箇所」が発見されることがあります。

特に「屋根裏・床下・外壁の裏側」という一般の方には確認しにくい場所の損傷は、専門家でなければ見つけにくいです。調査費用(5〜10万円程度)がかかる場合でも、発見された損傷の補償額が大きければ十分に元が取れることがあります。「申請漏れによる損失」より「専門家調査費用」の方が小さいというケースは珍しくありません。

「損傷の発見」と「申請の根拠作り」を同時に行う調査依頼

専門家に調査を依頼するとき「保険申請を検討しているので、損傷箇所と損傷の推定原因を文書化してほしい」と最初に伝えることで、調査報告書が保険申請の根拠書類として活用できる形になります。「損傷があった事実の記録」と「損傷原因の専門的な見解」が文書化されることで、申請の説得力が高まります。

一軒家オーナーにとって「申請漏れゼロ」を実現することは、毎年払い続けてきた保険料を最大限に活かす当然の権利です。「屋根だけ」という一点集中の申請から「全体を漏れなく確認して一括申請」という習慣への転換が、今日の記事の最も大切なメッセージです。ランキングの10箇所を確認して、スマートフォンで写真を撮って、保険会社にまとめて申請する——この習慣を今日から持ってください。次の台風が来たとき、あなたは確実に変わった行動を取れます。住まいへの正しい補償を、今日から守り続けてください。

申請漏れという「知識があれば防げた損失」を今日ゼロにしてください。ランキングの10箇所を覚えて、台風後の全体点検を習慣にして、「全部まとめて申請する」という考え方を今日から持つ——この三つが揃ったとき、あなたは申請漏れゼロの一軒家オーナーになります。今日から確認の習慣を始めましょう。

火災保険という備えを最大限に活かすために、「全体を見て全部まとめて申請する」という正しい使い方を今日から実践してください。一軒家のオーナーとして、自分の住まいへの補償を一点残らず守り切る意識を持つことが大切です。今日のランキングがその意識の出発点になります。

申請漏れランキングの10箇所を頭に入れたあなたは、今日から確実に変わります。次の台風が来たとき、「屋根だけ確認して終わり」ではなく「10箇所全部確認してから申請する」という行動が自然にできるようになります。その変化が、毎年の保険料を正しく取り戻す力になります。今日から始めましょう。

一軒家オーナーとして、住まいへの投資を守るための知識を今日から活かしてください。「全部まとめて申請する」という習慣が、補償の取りこぼしをゼロにする最強の武器です。台風シーズン前にこの記事を読み返して、10箇所のチェックリストを準備してください。あなたの住まいへの正しい補償が、今日から守られることを願っています。

申請漏れという「知識不足が生む損失」を今日ゼロにしてください。ランキングの10箇所を確認する習慣が、住まいへの正しい補償を守る最も確実な行動です。今日から台風シーズンに向けた準備を始めましょう。あなたの一軒家が正しく、最大限に守られることを心から応援しています。

今日学んだランキングが、次の台風シーズンにあなたの住まいを守る確かな武器になります。

住まいを守る知識を今日から実践に変えてください。一軒家オーナーとしての誇りある住まいへの投資が、正しく守られることを願っています。

この記事の監修者

損害保険診断士協会コラム一覧