2026年3月25日

「火災保険って、火事のときしか使ったことがない。というか火事になったことがないから、一度も使っていない」——こうした声は、持ち家のオーナーの方から本当によく聞きます。

でも、築10年以上の戸建てに住んでいる方の多くは、知らずに保険を使えるタイミングを何度も見逃している可能性があります。台風・大雪・雹・強風——これらが引き起こした住宅への損害は、火災保険の補償対象になるケースがとても多いのです。

「火事のときだけ使うもの」という思い込みを今日で手放してください。この記事では、築10年以上の戸建てオーナーが知っておくべき火災保険の活用術を、実践的な視点から解説します。

目次

- 1 なぜ「築10年以上」に注目するのか——経年と自然災害が交差するリスクの話

- 2 築10年以上の戸建てで特に確認すべき「申請チャンスがある損傷箇所」

- 3 「申請するかどうか」を判断するための自己診断チェックリスト

- 4 「修繕を先にしてしまった」場合はどうすればいいか

- 5 「複数の損傷をまとめて申請する」ことが保険金を最大化する

- 6 「申請するタイミング」を逃さないための年間スケジュール

- 7 火災保険を「使いこなす人」と「使えていない人」の差はどこにある

- 8 「保険証書を読んだことがない」という方に必要な基礎知識

- 9 「今すぐ申請できるかもしれない」と感じた方へのアクションガイド

- 10 「築年数別」の申請傾向と注意点を知っておく

- 11 「同じ保険料を払い続けた隣人が受け取っている保険金」を意識してみる

なぜ「築10年以上」に注目するのか——経年と自然災害が交差するリスクの話

築10年というのは、住宅にとってさまざまな意味で「転換点」です。外壁塗装の塗り替えが必要になる時期、屋根材の防水機能が低下し始める時期、雨樋や付帯設備が劣化してくる時期——こうした「経年による弱まり」が生じ始めるのが築10年前後です。

そしてこの時期は、日本の気候上、毎年のように台風・大雪・強風にさらされてきた期間でもあります。つまり「経年でやや弱くなった箇所」に「自然災害の影響が加わった損傷」が蓄積しやすい時期なのです。

「築浅では少なかった申請が築10年を超えると増える」という現実

申請サポート業者や修理業者の経験談では、「築5年未満は申請できる損害が少なく、築10〜20年の住宅が最も申請チャンスが多い」という傾向が語られることがあります。建物がある程度の年数を経ることで、台風・大雪・雹の影響が蓄積しやすくなるからです。

「築10年を超えた戸建てに住んでいる」という事実だけで、「一度建物を確認してみる価値がある」という状況にあると理解してください。「特に被害はなかったと思う」という感覚は、見えない場所の損傷を含んでいない可能性があります。

築10年以上の戸建てオーナーが火災保険を一度も使っていないなら、「使えるものを見逃している可能性が高い」と考えることが、正しい出発点です。確認することに費用はかかりません。

「一度も使っていない」ことは「使えるものがなかった」を意味しない

火災保険を一度も申請していない方の多くは、申請できる損害がなかったのではなく、「申請できると知らなかった」または「気づかなかった」という状況にあります。

屋根の棟板金の釘浮きは地上からでは見えません。外壁コーキングの細かいひびは、意識して見なければ気づきません。雨樋の微妙な変形は、雨の日に確認しなければ分かりません。これらは全て、専門家でなければ見逃しやすい損傷です。

築10年以上の戸建てで特に確認すべき「申請チャンスがある損傷箇所」

築年数が経つほど、どの箇所に損傷が蓄積しやすいかを知っておくことで、効率的な点検と申請準備ができます。日本の住宅で特に損傷が起きやすい箇所を確認しましょう。

屋根まわりの損傷——最も申請額が大きくなりやすい箇所

屋根の棟板金(屋根の頂部・角に設置されている金属板)は、強風で釘が浮きやすく、台風後に損傷していることが多い箇所です。棟板金の損傷は修繕費が高くなる傾向があるため、申請額が大きくなりやすいです。

スレート瓦(コロニアル)は、築10〜15年頃からひびが入りやすくなります。雹や強風の影響が加わると、広範囲のひび割れや欠けが生じていることがあります。また屋根材の下にある防水シートが劣化した箇所からの雨漏りも、台風後の雨水浸入という形で損害が発生します。

雨樋の変形・脱落——積雪・強風で特に起きやすい損傷

雨樋は積雪の重さや強風によって変形・脱落しやすい部材です。築10年以上経過した雨樋は、固定力が低下していることが多く、少しの雪や風でダメージを受けやすくなっています。雨が降ったときに雨樋から水があふれていたり、地上から見て変形しているように見えたりする場合は、損傷のサインです。

雨樋の修繕は一本あたりの単価は高くありませんが、長さが長い場合や高所作業で足場が必要な場合は、費用が大きくなることがあります。同じ足場を使って屋根や外壁の損傷もまとめて修繕・申請できるため、一度の申請で複数箇所をまとめることがお得です。

外壁コーキングの劣化・ひび——雹・強風で加速する損傷

外壁の継ぎ目や窓周りに使われているコーキング(シーリング材)は、紫外線・温度変化・水分で経年劣化します。築10年前後でひびが入り始めることが多く、ここに雹の衝撃や強風が加わると、損傷が加速します。

コーキングのひびは「経年劣化と台風のどちらが原因か」という判断が難しいグレーゾーンになることがありますが、「台風後に悪化した」という事実と気象データが揃えば、補償対象として認められる可能性があります。

「申請するかどうか」を判断するための自己診断チェックリスト

「自分の家は申請できる損傷があるかどうか」を自己診断するためのチェックリストを活用してください。一つでも当てはまる場合は、保険会社への問い合わせを検討する価値があります。

築10年以上の戸建てオーナー向け申請チェックリスト

屋根・雨樋の確認

・地上から見て棟板金が浮いている・めくれているように見える箇所がある

・雨が降ったとき、雨樋から水があふれている箇所がある

・雨樋が変形している・外れかけているように見える箇所がある

外壁・窓まわりの確認

・外壁コーキングにひびが入っている・剥がれている箇所がある

・窓周りのコーキングが傷んでいる

・台風後から雨漏りが始まった・悪化した

付帯設備の確認

・カーポートの屋根・柱が変形している・損傷している

・物置・倉庫が変形している・損傷している

・フェンス・門扉が変形している・傾いている

時期の確認

・過去3年以内に台風・大雪・雹・強風が地域にあった

・火災保険に加入してから一度も申請したことがない

「チェックに当てはまったが確信が持てない」という方への次のステップ

チェックリストを見て「当てはまりそうだが、実際に申請できるかどうか分からない」という場合は、二つの行動が有効です。

一つ目は、加入している保険会社のコールセンターへの無料問い合わせです。「このような損傷があるのですが申請できますか?」と状況を説明するだけで、補償対象かどうかの目安が得られます。二つ目は、修理業者(屋根・外壁専門業者)への無料点検依頼です。専門家の目で確認してもらうことで、地上から見えない損傷が発見されることがあります。

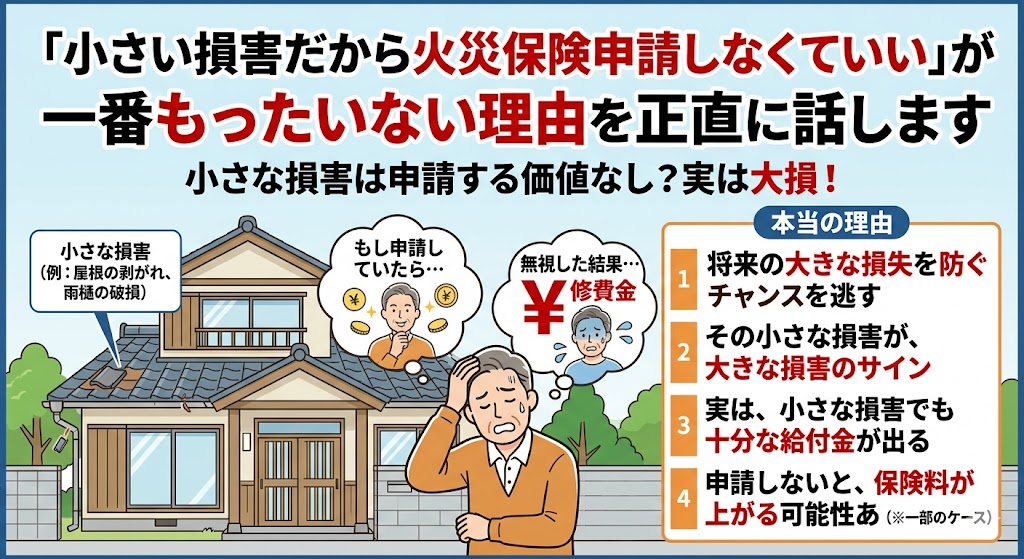

「修繕を先にしてしまった」場合はどうすればいいか

「損傷を見つけて先に修理してしまった。もう申請できないの?」という方がいます。修繕が完了していても、申請できる可能性がゼロになるわけではありません。

修繕前の損傷状態を示す写真・修理業者が施工前に撮影した写真・詳細な修繕内容が記載された見積書と領収書——これらが残っていれば、修繕後でも申請できる可能性があります。

「なぜ修繕前に連絡しなかったのか」と言われないための準備

修繕後に申請する場合、保険会社から「なぜ修繕前に連絡しなかったのか」という確認が入ることがあります。「損傷が分かった時点で緊急性があったため先に修繕した」という説明と、修繕前の状態を示す証拠が揃っていれば、保険会社も対応してくれることが一般的です。

「修繕前に連絡すべきだった」という教訓を次回以降に活かすことが大切です。今後は「損傷を発見したら、修繕業者に連絡する前に保険会社に連絡する」という順番を守ることで、同じ状況を防げます。

「複数の損傷をまとめて申請する」ことが保険金を最大化する

火災保険の申請では、「一箇所だけ申請するより、複数箇所をまとめて申請する」方が、受け取れる保険金が大きくなることが多いです。これには複数の理由があります。

まず、免責金額(自己負担額)の観点です。免責金額が3万円に設定されている場合、1箇所あたりの損害が2万5千円では補償されませんが、2箇所合計で5万円になると免責金額を超えて補償されます。複数箇所をまとめることで、単独では補償対象にならなかった損害が補償対象になるケースがあります。

同じ足場で複数箇所を同時確認することが費用と手間を節約する

屋根や高所の外壁を点検・修繕するときは足場の仮設が必要です。この足場を一度組んだタイミングで、屋根・棟板金・雨樋・外壁・軒天など複数箇所を一度に確認・見積もり依頼・申請することで、足場費用(申請費用として計上可能)を一回で済ませられます。

「屋根だけ申請した」という方が後から「カーポートも申請できたかもしれない」と気づくケースが多くあります。点検の機会に「他に気になる箇所はないか」を全体的に確認する習慣が、補償の見落としを防ぎます。

「まとめて申請」で保険金を最大化するポイント

・屋根点検のタイミングで雨樋・外壁・付帯設備を同時に確認する

・修理業者に「保険申請用の損傷箇所ごとの詳細見積書」を依頼する

・一つの自然災害(台風・大雪)による複数箇所の損傷をまとめて申請する

・足場費用を含む修繕全体の内訳を申請書類に明記する

・建物本体の損傷だけでなく、カーポート・物置・フェンスも忘れずに確認する

「申請するタイミング」を逃さないための年間スケジュール

火災保険を正しく活用するためには、「いつ何をするか」という習慣的なスケジュールを持つことが大切です。毎年の自然災害シーズンに合わせて、定期的に確認する仕組みを作ることで、申請チャンスを見逃しにくくなります。

「台風シーズン後(9〜11月)の点検」が最も重要なタイミング

日本の台風シーズンは7〜10月が中心です。大きな台風が通過した後の9〜11月に、建物の外回りを点検することが、申請チャンスを確実に捉えるための最重要アクションです。この点検を毎年の習慣にするだけで、申請できる損傷を見落とす確率が大幅に下がります。

「特に被害はなかったと思う」という年でも、屋根の棟板金の釘浮き・雨樋の微妙な変形・外壁コーキングの新たなひびが発生していることがあります。見えない場所の損傷を見落とさないためにも、毎年1回の専門業者による点検依頼を検討する価値があります。

「大雪シーズン後(2〜3月)の点検」も同様に重要

積雪地帯の方は、大雪シーズン後の雪解け時期(2〜3月)の点検も重要です。積雪の重さによる雨樋の変形・落雪による外壁・カーポートへの衝撃損傷・凍結・融解の繰り返しによる外壁ひびの拡大——これらは大雪の年に特に確認すべき損傷です。

積雪が多い年の後は「今年は被害が多そうだから申請できるかもしれない」という意識で積極的に点検することが、保険を有効に活用するための実践的な姿勢です。

火災保険を「使いこなす人」と「使えていない人」の差はどこにある

同じ火災保険に加入していても、「使いこなしている人」と「使えていない人」では、10年間で受け取る保険金に大きな差が生まれることがあります。この差を生む要因は、「知識」と「行動」の二つだけです。

知識:何が補償されるかを知っているかどうか。どんな損害が申請対象になるかを理解しているかどうか。

行動:自然災害の後に点検するかどうか。保険会社に問い合わせる行動を取るかどうか。「申請してみよう」という一歩を踏み出せるかどうか。

今日この記事を読んだあなたは、知識の差を埋めました。後は行動するかどうかの差だけです。

火災保険を使いこなすための年間行動スケジュール

春(3〜4月)

・大雪シーズン後の外回り点検(積雪地帯は特に重要)

・保険証書の確認・補償内容の把握

夏(7〜8月)

・台風シーズン前の気象庁ウェブサイトの使い方を確認しておく

・スマートフォンの写真機能(日時記録)の確認

秋(9〜11月)

・台風通過後の翌日に外回り点検と写真記録

・気になる箇所があれば保険会社へ問い合わせ

冬(12〜2月)

・大雪後の外回り点検と写真記録

・その年の申請状況の振り返りと翌年へのメモ

築10年以上の戸建てオーナーが火災保険を一度も使っていないなら、今年こそ「使えるかどうかを確認する年」にしてください。まず保険証書を手元に出して、補償内容を確認することから始めましょう。その一歩が、知らずに見逃し続けてきた補償を取り戻すきっかけになります。

「保険証書を読んだことがない」という方に必要な基礎知識

「加入したときに受け取ったけど、保険証書はどこに入れたか分からない」という方は少なくありません。まず保険証書の所在を確認することから始めてください。保険証書が見つからない場合でも、保険会社への問い合わせで「ご自身の加入内容を照会させてください」と伝えれば、氏名・住所・生年月日などで加入内容を確認してもらえることがほとんどです。

保険証書が手元にある場合は、「基本補償」のページと「特約」のページを確認してください。「火災・落雷・爆発」の補償は基本的に含まれていますが、「風災・雪災・雹災」「水災」「破損・汚損」という補償は、契約内容によって含まれている場合と含まれていない場合があります。

「免責金額」という言葉の意味を正確に理解する

保険証書に「免責金額○万円」という記載がある場合、損害額がその金額以下では保険金が支払われないことを意味します。例えば免責金額が3万円の場合、損害額が2万8千円では保険金は出ません。損害額が5万円なら、5万円から免責金額3万円を引いた2万円が支払われます(または損害全額から3万円を引いた金額が支払われる契約もあります)。

免責金額の存在を知らないまま申請すると「なぜ思ったより少ないのか」と混乱することがあります。事前に自分の保険の免責金額を確認しておくことで、申請判断の基準が明確になります。

「今すぐ申請できるかもしれない」と感じた方へのアクションガイド

この記事を読んで「もしかしたら自分の家も申請できるかもしれない」と感じた方に向けて、今すぐ始められる具体的なアクションを整理します。

まず今日できることとして、スマートフォンを持って自宅の外回りを一周してください。屋根・雨樋・外壁・カーポート・物置・フェンスを見て、「あれ?ここ傷んでいるかも」と思う箇所があれば写真を撮ります。日時が入る設定になっているかを確認した上で撮影することで、記録としての価値が高まります。

「保険会社への問い合わせ」は30分もかからない最初の行動

写真を撮った後、加入している保険会社のコールセンターに電話して「このような状態の損傷があるのですが、申請できますか?」と聞いてみてください。この電話は無料で、申請義務も生じません。「申請できます」という回答なら申請書類を送ってもらえます。「このケースは難しいです」という回答なら、その理由を聞いて次回の判断材料にできます。

この一本の電話が、今まで使っていなかった保険を初めて活用する第一歩になります。戸惑うことなく普通の電話として話しかければ、担当者が丁寧に案内してくれます。「難しいかな」という先入観は脇に置いて、まず確認してみてください。

「保険会社への問い合わせ」でよく聞かれること、用意しておくと便利なもの

保険会社への問い合わせ前に用意しておくもの

必須のもの

・保険証書(または保険証書番号)

・住所・氏名・生年月日(証書が見つからない場合の本人確認用)

あると便利なもの

・損傷箇所の写真(スマートフォンで撮影済みのもの)

・損傷が発生した時期の目安(「昨年の台風後から」など)

・損傷箇所の説明(「屋根の一部が傷んでいる」など)

問い合わせ時に確認したいこと

・この損害は補償対象になりますか?

・申請に必要な書類は何ですか?

・申請の流れと大まかな期間はどのくらいですか?

「難しそう」「面倒そう」というイメージが行動を止めているとしたら、今日ここで一歩踏み出してほしいと思います。築10年以上の戸建てに住んでいて、一度も申請したことがないなら、「使えるものを見落としてきた可能性が高い」という現実と正面から向き合ってください。確認することで「やっぱり申請できなかった」という結果になっても、それは情報として価値があります。でも「申請できた」という結果になれば、今まで見逃してきた補償を取り戻す機会が生まれます。どちらに転んでも、「確認した」という行動は後悔しません。今日、保険証書を手に取ってください。

「築年数別」の申請傾向と注意点を知っておく

築10年以上という括りで見てきましたが、築年数によって申請で注意すべき点が変わります。自分の家の築年数に合わせた視点を持つことで、より適切な判断ができます。

築10〜15年:外壁・シーリングの劣化が始まる重要な時期

この時期は外壁の再塗装やシーリング(コーキング)の打ち替えが必要になる目安の時期です。自然災害の影響で損傷が生じている場合でも、「もともと経年劣化していた箇所では?」という疑問を保険会社から持たれやすい時期でもあります。台風や大雪との因果関係を示す気象データと専門家の意見が、申請の根拠として特に重要になります。

築15〜25年:屋根・防水の大規模補修が必要になる時期

スレート屋根の葺き替え・防水工事のやり直しが必要になることがある時期です。この時期は自然災害による損傷と、経年による劣化が複雑に絡み合っています。「台風で壊れた」という部分と「もともと劣化していた」という部分の切り分けが難しくなりますが、専門家の調査で「台風による損傷」と確認できた箇所については申請できる可能性があります。

築25年以上:申請と同時にリフォーム計画も検討するタイミング

築25年以上になると、台風・大雪による損傷申請と同時に、全体的なリフォーム計画を検討するタイミングでもあります。申請で受け取った保険金を「修繕費用」として活用しながら、必要なリフォームを計画的に進めることで、保険金が住まいの維持管理に最大限活かされます。

いずれの築年数でも共通しているのは、「申請できるかどうかを確認する」という行動が最初のステップだということです。築年数が経つほど建物の状態は変化しますが、それは「申請できない」ではなく「確認すべきことが増える」ということを意味します。

火災保険は毎月の保険料という形で、あなたが長年積み上げてきた備えです。その備えを必要なときに正確に使いこなすことは、家計を守る上で当然の権利であり、正しい行動です。「難しいから」「分からないから」という理由で見逃し続けることのないよう、今日この記事で得た知識を実践に変えてください。あなたの住まいと暮らしが、本来の補償によって守られることを願っています。

「同じ保険料を払い続けた隣人が受け取っている保険金」を意識してみる

同じエリアで同じような戸建てに住んでいて、同じような金額の保険料を払っている隣人が、定期的に保険を申請して補償を受け取っている可能性があります。知識と行動の有無だけが、「同じ保険に入っているのに受け取れる額が違う」という差を生み出します。

この差は不公平ではありません。保険は申請しなければ支払われないという仕組みのため、「申請した人が受け取り、申請しなかった人は受け取らない」という結果になるのは正当です。知識を持ち、行動した人が本来の補償を手にするという仕組みです。

「来年からは毎年確認する」という習慣が将来の家計を守る

今年、もし申請できるものがあれば申請してください。そして来年からは「台風シーズン後・大雪後に外回りを点検して写真を撮り、気になる箇所があれば保険会社に確認する」という年1〜2回の習慣を持つことをおすすめします。

この習慣を10年続けると、「申請できるものを全て申請してきた10年間」になります。これが「保険を使いこなせた人」と「一度も使えなかった人」の差を生む習慣の本体です。小さな一歩の積み重ねが、長期的な家計の差になります。今日から始められる最小の行動で構いません。まず保険証書を確認してください。

この記事の監修者

損害保険診断士協会コラム一覧