2026年3月26日

「火災保険の申請を業者に頼みたいけど、手数料がどのくらいかかるか分からなくて不安」「複数の業者から見積もりをもらったけど、どうやって比較すればいいか分からない」——申請サポートを検討しているこういった声をよく聞きます。

火災保険の申請代行(申請サポート)サービスは、適切に利用すれば本来受け取れる補償を確実に手にするための強力な手段になります。でも手数料の水準を知らないまま依頼すると、気づかないうちに不利な条件で契約してしまうリスクがあります。

この記事では、申請代行サービスの手数料相場の実態、相場の根拠となる考え方、そして失敗しない業者選びのポイントを整理します。過去の記事で触れていない「手数料の比較と交渉」という視点に特化した内容です。

目次

- 1 火災保険申請代行サービスの手数料相場の実態

- 2 手数料の「計算方式」による差が大きい理由

- 3 「サービス内容の違い」が手数料の価値を決める

- 4 複数業者への見積もり依頼で比較する際の注意点

- 5 「交渉で手数料率を下げられる」場合と「下げるべきでない」場合

- 6 「手数料が安い業者が危険である」という逆説を理解する

- 7 「申請代行サービスを契約する前」に必ず取るべき行動

- 8 「手数料の支払いタイミング」が依頼者に与える影響

- 9 「業者のビジネス形態」を確認することで質を予測する

- 10 「失敗しない業者選び」のための最終チェックリスト

- 11 「自力申請との比較」で申請代行の価値を見極める方法

- 12 「信頼できる業者の共通点」を最後に確認する

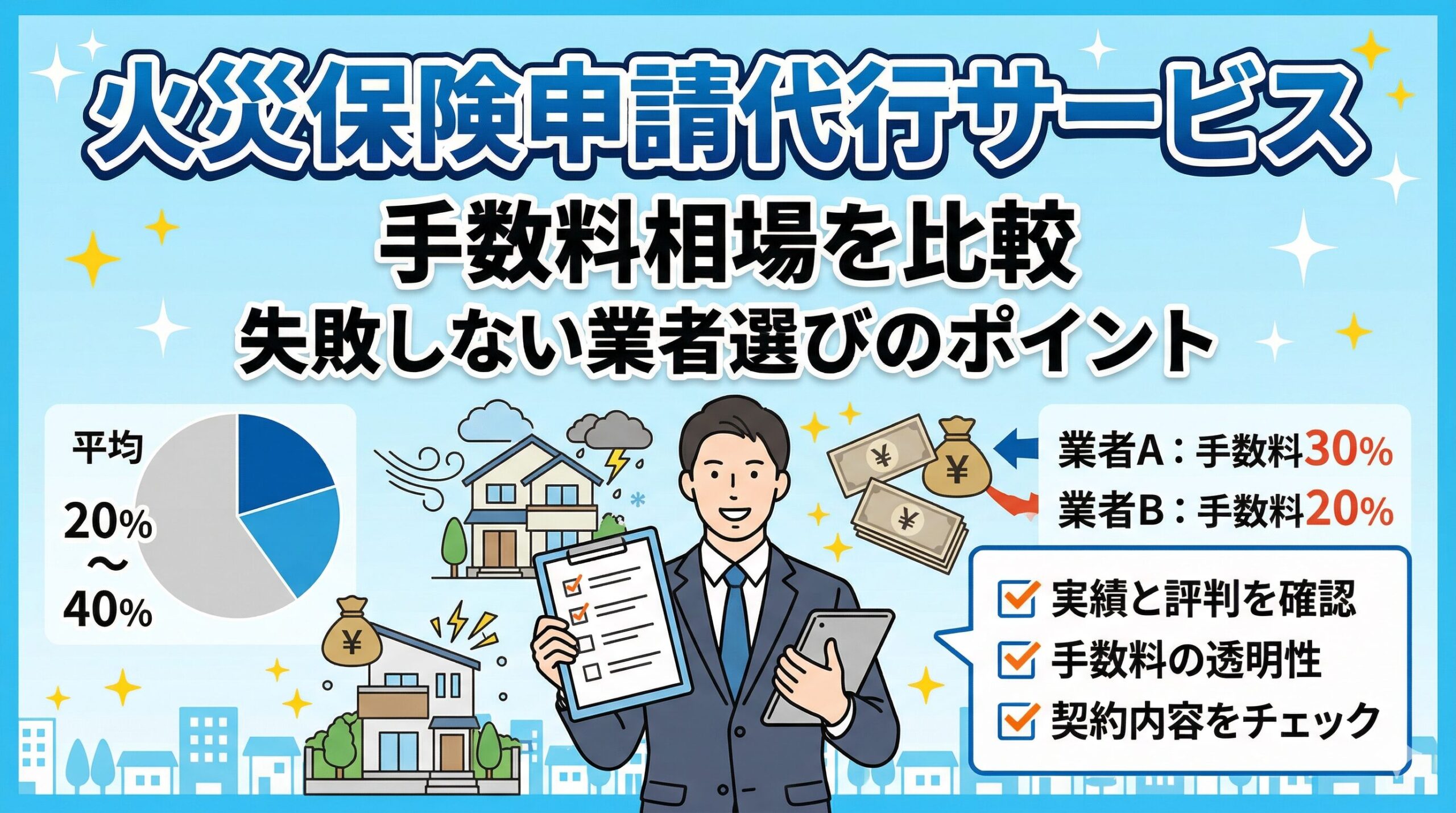

火災保険申請代行サービスの手数料相場の実態

申請代行(申請サポート)業者の手数料には、業界として統一された基準が存在しません。そのため業者によって手数料率・計算方式・費用発生の条件が異なり、「相場がよく分からない」という状況が生まれています。

一般的に、申請代行サービスの手数料率は「受け取った保険金の20〜40%」という範囲に収まることが多いとされています。ただしこれはあくまで目安であり、10%台という低率の業者も、50%以上という高率の業者も存在します。

「手数料率」の相場観とそれぞれの意味

手数料率の目安と一般的な傾向

10〜20%の手数料率

比較的低い水準。提供されるサービスの範囲が限定的(書類作成のみなど)のケースが多い。または新規参入業者が集客のために低率に設定しているケースがある。

20〜35%の手数料率

業界で最も多く見られる範囲。調査・書類整備・保険会社との交渉・異議申し立てサポートまで一貫して担うフルサービスの業者に多い。

35〜50%の手数料率

高い水準。専門性・実績・ブランド力を売りにした業者や、複雑な案件への対応力を持つ業者に見られることがある。手数料を引いた後の手取りが自力申請と大差ない場合もあるため、慎重な評価が必要。

手数料率ではなく「手取り額」で評価することが本質

手数料率の高低だけで業者を評価することは、実は正確な判断方法ではありません。本当に重要なのは「手数料を引いた後の手取り保険金が、自力申請より多くなるかどうか」という点です。

例えば、手数料率20%の業者に頼んで査定額が自力申請と同じ100万円だった場合、手取りは80万円になります。一方で手数料率35%の業者に頼んでも、専門調査で150万円の査定額が出れば、手取りは97.5万円になります。手数料率が高くても手取りが多いケースがあり、手数料率が低くても手取りが少ないケースがあります。

手数料率の比較より「手数料を引いた後の手取り保険金見込み額の比較」が、業者を正しく評価する唯一の方法です。

手数料の「計算方式」による差が大きい理由

手数料率が同じ30%でも、「何に対して30%をかけるか」という計算方式によって実際の手取り額が変わります。手数料の計算方式は業者によって異なり、この違いを把握することが重要です。

「保険金全額に対する%」と「増加分に対する%」の違い

代表的な計算方式は二つあります。一つ目は「受け取った保険金全額に対して○%」という方式です。保険金が100万円の場合、手数料率30%なら手数料は30万円になります。

二つ目は「申請サポートを使ったことによって増加した保険金に対して○%」という方式です。自力申請で60万円になりそうな案件が、サポートで100万円になった場合、増加分の40万円に対して30%をかけると手数料は12万円になります。この方式の方が依頼者にとって有利になることが多いです。

同じ「手数料率30%」という表現でも、計算方式によって実際の手数料額が大きく異なります。相談の段階で「手数料は何に対してかかりますか?」と具体的に確認することが、契約後の「思っていたより手数料が高かった」という状況を防ぎます。

「調査費・書類作成費」が別途発生するケースへの注意

「完全成功報酬」と謳いながら、保険金が支払われない場合でも「調査費」「書類作成費」が発生するという条件が隠れているケースがあります。契約前に必ず「保険金がゼロだった場合、一切の費用が発生しないと契約書に明記してください」という確認を取ることが自衛策になります。

また「追加調査・再申請・異議申し立て」が発生した場合の費用が別途追加されるという条件が含まれているケースも注意が必要です。「最初の申請」の手数料だけを見て安心せず、「申請が複数回に及んだ場合の費用全体」を確認することが重要です。

「サービス内容の違い」が手数料の価値を決める

手数料率の比較と同様に重要なのが、その手数料で「何をやってくれるか」というサービス内容の確認です。同じ30%の手数料でも、提供されるサービスの範囲が大きく異なります。

手数料に含まれるべきサービスの範囲を確認する

手数料に含まれているか確認すべきサービス項目

調査・診断

・専門家(建築士・損害鑑定士)による現地調査の有無

・屋根など高所の調査方法(ドローン・足場・目視のみ)

書類整備

・申請書類の作成から提出までの代行

・写真撮影・気象データの収集・見積書の詳細化支援

申請後のフォロー

・査定結果の説明と根拠の確認

・査定が低かった場合の追加資料提出または異議申し立てのサポート

その他の確認事項

・途中解約の費用と条件

・申請が通らなかった場合の全費用ゼロの保証(書面での確認)

「フルサービス型」と「書類作成のみ型」では手取りが変わる

現地調査なしで書類作成だけを代行する「書類作成のみ型」は手数料率が低い傾向がありますが、調査なしでは見落とされる損傷が多くなりやすいです。結果として、フルサービス型の業者より査定額が低くなり、手取りが少なくなることがあります。

「どこまでやってくれるか」というサービス内容を比較せずに、手数料率だけで業者を選ぶことの危険性がここにあります。フルサービス型の高め手数料の方が、最終的な手取りが多くなるケースは珍しくありません。

複数業者への見積もり依頼で比較する際の注意点

複数の業者に見積もりを依頼して比較することは、業者選びの合理的なアプローチです。ただし「見積もりの前提条件」が揃っていない比較は、的外れな判断につながる可能性があります。

「同じ条件」での比較が前提——見積もり依頼時の具体的な伝え方

複数業者への見積もりを正確に比較するためには、「同じ案件の条件」を各業者に伝える必要があります。「屋根の棟板金の損傷・雨樋の変形・カーポートの損傷」という損傷箇所の情報、「昨年の台風○号後から発生」という損害発生の概況、「修理業者の見積もり総額○○万円」という修繕費の情報を共通して伝えることで、各業者の見積もりを比較しやすくなります。

「同じ案件でも業者によって見込み保険金の評価が違う」という事実は、申請サポートの経験や調査力によって実際の査定額が変わることを意味します。安易に最低手数料の業者を選ぶより、「見込み保険金を最大化できる業者を選ぶ」という視点が重要です。

「見積もりに含まれる保証内容」を比較する視点

見積もりを比較するとき、金額だけでなく「その見積もりに含まれる保証」も確認してください。「申請が通らなかった場合の費用ゼロの保証」「異議申し立てまでサポートする範囲」「担当者の変更が発生した場合の引き継ぎ保証」——これらが見積もりに含まれているかどうかが、後からのトラブルを防ぐ重要な判断材料です。

「交渉で手数料率を下げられる」場合と「下げるべきでない」場合

申請代行サービスの手数料は「交渉できない固定価格」ではなく、条件によっては交渉の余地があります。ただし手数料の引き下げ交渉が必ずしも依頼者に有利に働くとは限りません。

手数料交渉が有効なケースとリスクがあるケース

手数料交渉が有効なのは「案件規模が大きく、業者にとっても高い収益が見込まれる場合」です。保険金の見込みが大きい案件では、手数料率を下げてもらっても業者の実入りは確保されるため、交渉に応じてもらいやすいです。

一方で、「小規模案件で手数料率を下げすぎると、業者がサービスの質を落とすリスク」があります。「手数料率を下げてもらった代わりに、調査や書類整備が手薄になった」という結果では、本末転倒です。手数料の交渉は「サービスの質を維持した上での値引き交渉」であることを忘れないでください。

「手数料を下げるより手取りを増やす交渉」の方が本質的

「手数料率を20%にしてもらえませんか」より、「見込み保険金をどこまで引き上げられるかを教えてください。その上で費用対効果を判断したいです」という交渉の方が、依頼者にとって有利な判断につながります。

手数料率ではなく「最終的な手取り額の最大化」を目指す交渉姿勢が、申請代行サービスを賢く使いこなす考え方の本質です。

「手数料が安い業者が危険である」という逆説を理解する

「手数料が安い業者を選べばお得」という単純な発想は、申請代行サービスでは危険なことがあります。この業種では「手数料が安すぎる業者」に特有のリスクが存在します。

「超低手数料業者」が危険な三つの理由

一つ目は「調査・書類整備のコストを削減している可能性」です。適切な現地調査・書類作成には人件費とコストがかかります。手数料を極端に低くするためにこれらを省くと、査定額が上がらず手取りが少なくなることがあります。

二つ目は「後から費用を追加請求される可能性」です。最初の手数料率が低く見えても、「調査費」「追加申請費」という名目で後から費用が追加されるケースがあります。三つ目は「損害を誇張した申請書類を作るリスク」です。低い手数料でも量をこなすことで収益を上げようとする業者が、品質より速度を優先して不正な書類を作るリスクがあります。

業者選びで「これが怪しいサイン」となる手数料に関する言動

・「他社より必ず安くします」という根拠のない価格競争

・手数料率が明記されていない(相談後にのみ提示する)

・「お客様の場合は特別に安くできます」という個別対応を前面に出す

・手数料の計算方式を聞いても明確に答えられない

・「調査費・書類費は別途」という記載が小さく書かれている

火災保険申請代行サービスの手数料相場を理解した上で業者を選ぶことは、自分の正当な補償を確実に受け取るために欠かせない準備です。「安い」という理由だけで選ばず、「サービスの質・手取り額の見込み・保証内容」という三つの軸で比較した上で、自分に最も合った業者を選んでください。複数業者に相談して比較することが、この判断を最も賢くする方法です。

「申請代行サービスを契約する前」に必ず取るべき行動

申請代行サービスへの依頼を決める前に、自分でできる下準備をしておくことで、業者との交渉力が上がり、より有利な条件で依頼できる可能性があります。この準備を怠ると「業者のペースで進んでしまう」という状況になりやすいです。

「保険会社への事前問い合わせ」が業者選定の判断基準を作る

申請代行業者に相談する前に、加入している保険会社のコールセンターに「○○という損害があるのですが、申請できますか?」と問い合わせることを強くおすすめします。

この問い合わせで「補償対象です」という回答が得られれば、申請できること自体は確実になります。この情報を持った上で業者に相談すると、「申請できるかどうかも分からない案件」として弱い立場で交渉するより、「申請できることは確認済みで、より高い査定額を取りに行くためのパートナーを探している」という強い立場で交渉できます。

「損害の写真と見積もり」を準備した状態で相談することの意味

損害箇所の写真(全体像と詳細のアップ)と、修理業者からの見積もり(できれば箇所別の詳細内訳)を事前に揃えた状態で相談することで、業者は「この案件で何ができるか」をより正確に評価できます。

資料が揃っている案件への見積もりは精度が高く、「後から追加費用が発生した」というトラブルが起きにくくなります。また事前準備がしっかりできている依頼者は、業者から「きちんとした依頼者だ」という印象を持たれやすく、サービスの質が上がることがあります。

「手数料の支払いタイミング」が依頼者に与える影響

手数料がどのタイミングで支払われるかという条件も、依頼者にとって重要な確認事項です。一般的な成功報酬型では「保険金が保険会社から依頼者の口座に振り込まれた後に手数料を支払う」という流れになることが多いですが、業者によっては異なる支払いスキームを採用していることがあります。

「保険会社から業者に直接振り込む」という条件への注意

一部の業者は「保険会社からの保険金を一旦業者の口座に受け取り、手数料を差し引いた後に依頼者に渡す」という方式を採用していることがあります。この方式では、業者が保険金を受け取った後のトラブル(連絡が途絶える・残額の振り込みが遅れるなど)が発生するリスクがあります。

保険金は「申請者(依頼者)の口座に直接振り込まれる」のが原則的な流れです。業者が保険金の受け取りに関与する方式を提案してくる場合は、慎重に確認する必要があります。

「手数料の支払い方法・時期」を契約前に明確にする

手数料の支払い方法(一括か分割か)・支払い時期(保険金入金から何日以内か)・支払い先(業者の法人口座への振り込みか)を、契約書に明記することを求めることが自衛策です。

口頭の説明だけに依存せず、支払い条件が書面で明記された契約書を保有することが、後のトラブルを防ぐ基本中の基本です。

「業者のビジネス形態」を確認することで質を予測する

申請代行業者のビジネス形態を把握することで、サービスの質の予測ができます。「申請サポートのみを専業でやっている業者」と「修理業者・リフォーム業者・保険代理店が副業として行っている業者」では、申請への専門性が異なります。

「修理業者一体型」と「申請サポート専業型」の違い

修理業者が申請サポートもセットで提供するモデルでは、「修繕を自社に発注させることが目的」で申請サポートを囲い込みに使っているケースがあります。修繕費を高く見積もることで保険金を多く取り、自社の修理売上も確保するという構造的なインセンティブが生まれやすいです。

申請サポートを専業で行っている業者は、申請の結果で評判が左右されるため、適正な申請を行うインセンティブが高い傾向があります。ただし専業でも質に差があるため、実績・口コミ・契約条件の確認は変わらず必要です。

業者の種類と各タイプの特徴・注意点

申請サポート専業型

・メリット:申請専門の知識と実績が蓄積されやすい

・注意点:実績・口コミ・サービス範囲のばらつきが大きい

修理業者一体型

・メリット:修繕まで一気通貫で任せられる場合がある

・注意点:修繕発注と申請の利益相反が生まれやすい構造

保険代理店提供型

・メリット:保険の仕組みへの知識がある

・注意点:申請サポートの専門性(調査・書類整備)は別で確認が必要

「失敗しない業者選び」のための最終チェックリスト

これまでの内容を踏まえて、申請代行業者を選ぶ最終段階で確認すべき項目を整理します。このチェックリストを契約前に一つひとつ確認することで、後悔のない選択ができます。

申請代行業者との契約前チェックリスト

手数料に関する確認

1. 手数料率と計算対象(保険金全額か増加分か)が明記されているか

2. 保険金がゼロの場合の費用が完全にゼロであると書面で確認できるか

3. 調査費・書類作成費などの「その他費用」が手数料に含まれているか

サービス内容に関する確認

4. 現地調査(専門家による建物点検)が含まれているか

5. 申請書類を提出前に依頼者が確認できる手順があるか

6. 査定が低かった場合の追加対応(異議申し立てなど)が手数料に含まれるか

会社・担当者に関する確認

7. 会社の所在地・代表者名・設立年が公開されているか

8. Googleクチコミや外部口コミサイトでの評価が確認できるか

9. 途中解約の条件と費用が契約書に明記されているか

火災保険の申請代行サービスを正しく使うことで、本来受け取れる補償を確実に手にするための強力なパートナーになります。手数料相場を知り、比較の軸を持ち、契約前に確認すべき事項を押さえた上で依頼することが、失敗しない業者選びへの確かな道筋です。「手数料が安い」より「手取りが多い」を判断基準にして、自分の正当な補償のために賢く行動してください。

「自力申請との比較」で申請代行の価値を見極める方法

申請代行を使うかどうかの最終判断は、「自力で申請した場合との比較」で行うべきです。業者に支払う手数料に見合う価値があるかどうかを、自力申請と比べた手取り額の差で計算することが、合理的な判断につながります。

「自力申請の現実的な限界」を理解した上で比較する

自力申請が向いているのは、損傷が明確で写真も揃っていて、修繕業者から詳細な見積書を取れるシンプルな案件です。一方で屋根など自力では確認できない場所の損傷がある・複数箇所をまとめて申請する必要がある・以前に申請して低い査定が出た、という案件では、申請代行の専門調査と書類整備が、手数料を超える価値を生むことがあります。

「自力で申請して保険金を全額受け取る」と「業者に頼んで手数料を引いた後の額を受け取る」のどちらが多いかは、案件の性質と業者の質の掛け合わせで変わります。「必ず業者を使う」でも「必ず自力でやる」でもなく、案件に応じた判断が重要です。

「自力で一部、業者に一部」というハイブリッドの選択肢

全てを業者に任せるのではなく、「自力で保険会社に問い合わせて補償対象を確認し、書類整備の部分だけ業者の力を借りる」という分担も選択肢のひとつです。最初の確認を自力で行うことで、業者への依頼をより限定的にできます。

こうしたハイブリッドのアプローチを提供している業者もあり、全サービスを一括で依頼するより費用を抑えながら専門知識の力を借りることができます。自分の案件に何が必要かを整理した上で、「どこまでを自力でやり、どこから業者に頼むか」を判断することが、最もコスパの高い選択につながります。

「信頼できる業者の共通点」を最後に確認する

手数料相場と比較の方法を学んだ上で、信頼できる業者に共通する姿勢について確認しておきます。手数料だけでなく「業者の姿勢」という定性的な評価も、選定の重要な材料です。

信頼できる業者は、相談した段階で「この案件は自力申請で十分です」と正直に伝えることができます。全ての案件に依頼を勧めるのではなく、依頼が本当に必要かどうかを案件ごとに判断してくれる業者は、依頼者の利益を優先している証拠です。

「手数料の説明に時間をかける業者」が誠実さの証拠

手数料の仕組み・計算方式・全費用の明細を丁寧に説明する時間を取ってくれる業者は、依頼者に「納得した上で契約してほしい」という誠実さを持っています。逆に「細かいことは後で説明します」「まず契約してから詳しく話しましょう」という業者は、依頼者が契約前に冷静に考えることを避けたい意図がある可能性があります。

「手数料について質問しすぎて嫌われないか」という遠慮は不要です。依頼者として当然知る権利があり、丁寧に答えてくれない業者はその時点で選ぶべきではないというシグナルです。

火災保険申請代行サービスの手数料相場と選び方について、今日の記事でかなり具体的な判断材料が揃ったはずです。「相場を知らないまま高い手数料を払ってしまった」「サービス内容を確認せずに手数料が安い業者を選んで結果が悪かった」という後悔をしないために、今日学んだことを実際の業者選定に活かしてください。

この記事の監修者

損害保険診断士協会コラム一覧