2026年5月6日

「火災保険の更新の時期が来たが、1年契約を続けるべきか・長期契約に切り替えるべきか分からない」「10年の長期契約で保険料を払ったが、引越しが決まってしまった。どうなるのか」「契約期間によって補償内容は変わるのか・同じなら安い方がいいと思うが実際どうなのか」——保険の更新や見直しのタイミングで、こうした疑問を持つ方は多くいます。

今日は「火災保険の長期契約と短期契約の違い」「どちらが経済的に有利か」「見直しのベストタイミング」という三点を整理します。契約期間の選択は「一度決めたら長期間変えられない」という側面を持つため、正確な知識を持って判断することが重要です。

目次

火災保険の契約期間——何年まで選べるか

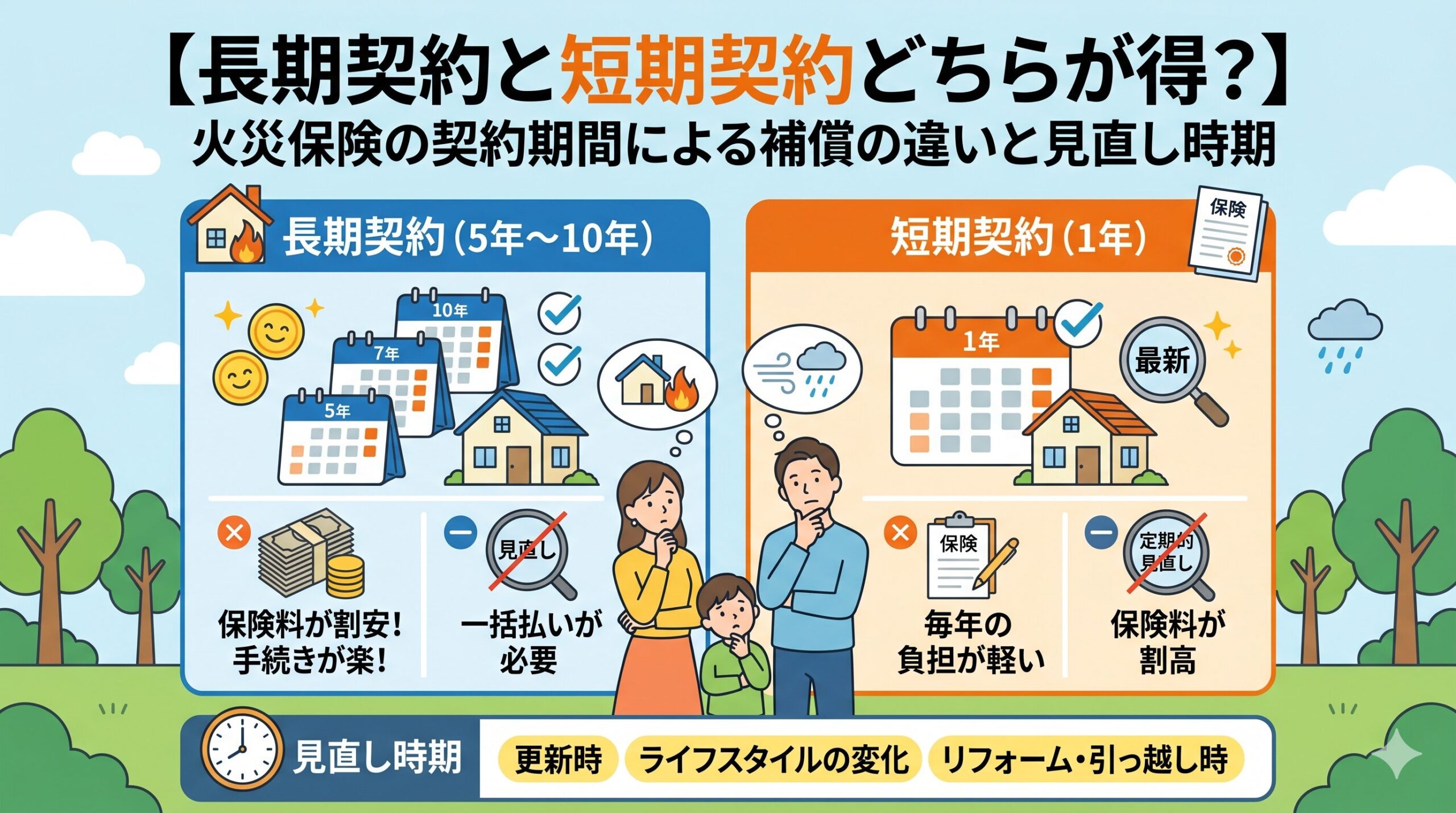

火災保険の契約期間は「1年・2年・3年・4年・5年」など複数の選択肢があります。かつては10年という長期契約が可能でしたが、自然災害の増加・損害額の増大という環境変化を受けて、多くの保険会社が2023年頃から最長5年に短縮しています。現在契約できる最長期間は保険会社によって異なりますが、一般的には5年が上限になっているケースが多いです。

「以前は10年契約だったが、現在は5年に変わっている」という変化が、更新のタイミングで多くの方に影響を与えています。以前の長期契約が終了して更新時期を迎えた方は、「以前と同じ条件では継続できない」という状況に直面することがあります。

「最長5年になった背景」を理解する

自然災害による保険金の支払いが増加した結果、保険会社が契約期間を短縮することで「定期的に保険料を見直す(引き上げる)機会を確保する」という対応が取られています。長期契約は「契約時の保険料が固定される」という特性があるため、保険会社にとってリスクが高くなっていたという背景があります。

「長期契約の割引率」が経済的なメリットを決める

長期契約を選ぶ主なメリットが「保険料の割引」です。一般的に「1年契約×年数」より「複数年の長期契約一括払い」の方が割引が適用されて総額が安くなります。

例えば「年間保険料が10万円の契約を5年間継続する場合、1年更新を繰り返すと総額50万円かかるが、5年の長期契約一括払いでは45万円程度(10%割引)になる」という計算が生まれます。この差が「長期契約の経済的なメリット」です。ただし割引率は保険会社・保険商品によって異なり、また自然災害リスクの増大により割引率自体が縮小している傾向もあります。

「長期一括払いと長期分割払い」では割引率が異なる

長期契約でも「一括払い」と「分割払い(年払い・月払い)」では割引率が大きく異なります。5年一括払いが最も割引率が高く、5年を選んでも月払いにすると1年契約に近い総額になることがあります。「長期契約で費用を節約したい」と考える場合は「一括払い」という選択が経済的な前提になります。

「長期契約の割引メリットを最大化するには一括払いが必要」という点は、見落とされやすい重要な条件です。長期契約を選ぶ際には「払い方」も同時に確認することが、実際の節約効果を正確に把握するために必要です。

「長期契約のデメリット」——知っておくべき注意点

長期契約には「保険料の節約」というメリットがある一方、「ライフスタイルの変化への対応が難しい」というデメリットがあります。

引越し・売却の場合の長期契約の扱い

住宅の売却・引越しなどで火災保険が不要になった場合、長期契約の途中解約が可能ですが「短期解約返戻金の計算」が適用されます。「1年使用して4年を解約する場合、残り4年分がそのまま返ってくるわけではない」という点が注意点です。解約時に戻ってくる返戻金(解約返戻金)は「残存期間に応じた一定割合」になりますが、この割合は「比例計算より少ない」設定になっているため、中途解約では損をする可能性があります。

「補償内容の見直しができない」という柔軟性の低さ

長期契約中に「水災補償を追加したい」「地震保険を付けたい」「保険金額を増やしたい」という変更ニーズが生じた場合、基本的には途中での条件変更が難しいことがあります。ライフスタイルの変化・住宅の価値の変動・新たなリスクへの対応が必要になった場合に、長期契約が「柔軟な見直しの障壁」になることがあります。

長期契約と短期契約(1年)の比較

長期契約のメリット

・一括払いで保険料総額が割引になる

・保険料が固定されるため、更新時の値上がりリスクを回避できる

・更新の手続きが不要(手間が省ける)

長期契約のデメリット

・中途解約すると解約返戻金が比例より少なく損失が生じることがある

・補償内容の変更・見直しが難しい

・一括払いの場合、まとまった資金が必要

短期契約(1年)のメリット・特性

・毎年の更新時に補償内容の見直しが可能

・引越し・売却などライフスタイルの変化に柔軟に対応できる

・保険料の値上がりが即座に反映される(デメリットにもなる)

「火災保険の見直し」ベストタイミングと確認ポイント

火災保険の見直しに最適なタイミングがいくつかあります。このタイミングを逃さず見直すことで、「適切な補償を・適切な保険料で・維持し続ける」という保険管理の理想形が実現します。

見直しタイミング1:満期・更新のタイミング

最も基本的な見直しのタイミングが「現在の契約の満期・更新時」です。このタイミングで「補償内容が現在のライフスタイルに合っているか」「保険金額が現在の建物評価額に見合っているか」「新たに追加すべき補償(地震保険・水災補償)はないか」という三点を確認することが推奨されます。

見直しタイミング2:リフォーム・増改築のタイミング

住宅のリフォームや増改築を行った場合、「建物の価値が上がる・または構造が変わる」という変化が生じます。保険の建物評価額がリフォーム前のままでは「実際の建物価値より低い補償額」になっていることがあり、万が一の際に補償が不足するリスクがあります。リフォーム後に保険会社に「評価額の見直し」を相談することが適切です。

見直しタイミング3:家族構成・ライフスタイルの変化

「子どもが独立して家族が減った」「ペットを飼い始めた」「在宅勤務が増えて家電・家財が増えた」という変化は、「家財保険の必要額」に影響します。「10年前に設定した家財保険の補償額が現在の家財状況と合っていない」という見落としが意外と多く、定期的な見直しが推奨されます。

「保険料の値上がり」が加速している中での長期契約の判断

近年、自然災害の頻発化・被害の大規模化を背景として、火災保険の保険料は上昇傾向にあります。「今後も保険料が値上がりする可能性がある」という状況において、「現在の保険料で長期契約を結ぶことで値上がりを回避する」という考え方が生まれます。

ただしこの考え方には「保険料の値上がりを予測できない」という不確実性が伴います。「長期契約で現在の保険料を固定したことで節約できた」という結果になることもあれば、「保険料が思ったより上がらなかった・むしろ見直しの方が安かった」という結果になることもあります。「将来の保険料を固定するというリスクヘッジ」として長期契約を選ぶかどうかは、個人の判断になります。

火災保険の長期契約と短期契約のどちらが有利かは「将来の引越し予定の有無」「一括払いのための資金確保の可否」「補償内容の変更ニーズが発生する可能性」という個人の状況によって変わります。今日の記事で整理した判断基準を参考に、次の更新・見直しのタイミングで最適な選択をしてください。あなたの住まいへの補償が、適切な契約期間で正しく維持されることを願っています。今日から行動を始めましょう。

「複数社の比較検討」が更新のタイミングで最も有効な節約手段

火災保険の更新・見直しのタイミングに、現在の保険会社以外の複数社の見積もりを取ることが、最も実効性の高い保険料節約の方法です。「同じ補償内容でも保険会社によって保険料が大きく異なる」という事実は、保険業界では一般的に知られています。

保険比較サイト・保険代理店への相談・各保険会社への直接見積もりという複数の経路で「同じ補償条件での見積もりを比較する」という行動が、「今の保険が割高かどうか」という判断を可能にします。長年同じ保険会社を使い続けている方ほど、「別の会社で見積もってみたら意外と安かった」という発見をしやすい傾向があります。

「補償内容を同一にした上での比較」が正確な判断を生む

複数社を比較する際に注意すべきが「補償内容が同じかどうかの確認」です。「A社は安いが水災補償なし・B社は高いが水災補償あり」という状況で「A社が安い」という判断は正確ではありません。「補償範囲・保険金額・免責金額」を同じ条件に揃えた上で比較することが、実際の費用対効果を正確に判断するために必要です。

「免責金額(自己負担額)の設定」が保険料に大きく影響する

火災保険の契約において「免責金額(損害が生じた際の自己負担額)」の設定が、保険料の水準に大きく影響します。「免責金額ゼロ(損害額の全額が補償される)」より「免責金額10万円(10万円以下の損害は自己負担)」の方が保険料が低くなります。

「小さな損害はある程度自己負担する代わりに、保険料を下げる」という考え方で免責金額を設定することが、保険料最適化の手法のひとつです。ただし「免責金額を高く設定したために、小さな損害の申請ができなかった」という場合もあるため、適切な水準の設定が重要です。更新のタイミングで「現在の免責金額設定が自分の状況に合っているか」を確認することが推奨されます。

「住宅の構造・築年数」による保険料の違いを把握する

火災保険の保険料は「建物の構造(木造・鉄筋コンクリート・鉄骨)」「所在地(地域ごとのリスク)」「築年数」などによって計算されます。「リフォームで建物の防火性能が上がった」「建物の一部の構造が変わった」という場合に、保険料の算定基準が変わる可能性があります。更新時にこれらの条件の再確認を保険会社に依頼することで、「適切な条件での保険料算定」が実現することがあります。

火災保険の見直しで確認すべきチェックポイント

補償内容の確認

・地震保険が付帯されているか

・水災補償が含まれているか(必要かどうかも含めて判断)

・家財保険の補償額が現在の家財量に見合っているか

保険金額の確認

・建物評価額が現在の建物価値に見合っているか

・リフォーム後に評価額を更新したか

・「再調達価格」「時価」のどちらの算定方式かを理解しているか

費用の最適化

・複数社の見積もりを比較したか

・免責金額の設定が自分の状況に合っているか

・長期一括払いと短期年払いの費用比較をしたか

「再調達価格」と「時価」——補償金額の算定方式を理解する

火災保険の建物補償には「再調達価格(同じ建物を新たに建て直す費用で算定)」と「時価(現在の建物の市場価値で算定)」という二つの算定方式があります。現在多くの保険では「再調達価格」での算定が標準になっていますが、古い契約では「時価」で算定されているケースがあります。

「時価」での算定は「古い建物では補償額が低くなる」という特性があり、「損害が発生したときに実際の修繕費を賄えない」という問題が生じることがあります。自分の契約が「再調達価格」か「時価」かを確認することが、補償の実効性を把握するために重要です。更新時に「再調達価格方式に変更する」という見直しが必要なケースもあります。

火災保険の契約期間と補償内容の見直しは「一度決めたら終わり」ではなく、「ライフスタイルの変化・住宅の状態の変化・保険市場の変化」に合わせて定期的に行うことが推奨されます。次の更新・見直しのタイミングに今日整理した確認ポイントを活用して、「適切な補償を・適切な費用で・維持し続ける」という保険管理を実現してください。あなたの住まいへの補償が最適な状態で維持されることを願っています。今日から行動を始めましょう。

「長期契約中に保険会社が変わった場合」の対応

長期契約の途中で「保険会社が別の会社に吸収合併された」「保険会社が新しい商品体系に移行した」というケースで、自分の契約がどう扱われるのかという疑問を持つ方がいます。基本的には「契約は引き継がれる」ことがほとんどですが、「補償内容や保険料が微妙に変わっている」という場合があります。

保険会社から「契約変更の案内」が届いたときは、内容を確認して「元の契約と補償内容・保険料が変わっていないか」を確認することが重要です。「よく分からないからそのままにしておく」という判断が、気づかないうちに「補償内容が変わっていた・保険料が変わっていた」という状況を生むことがあります。

「保険証書の保管」が将来の申請と見直しを助ける

保険証書は「紛失しないよう大切に保管する」という基本に加えて、「デジタルでスキャン・写真を撮ってクラウドに保存する」というバックアップが推奨されます。火災・水害で保険証書が失われたときに「証書がないと申請できない」という状況を防ぐための準備です。また「複数の保険に加入している場合、それぞれの証書を一か所にまとめて管理する」という整理が、更新・見直し・申請の際の手間を省きます。

火災保険の契約期間の選択は「長期が必ずしも得」でも「短期が必ずしも得」でもなく、個人の状況によって最適解が異なります。「今後の引越し予定の有無・一括払いの資金確保の可否・補償内容の変更ニーズの可能性」という三つの条件を整理した上で、次の更新時に今日学んだ判断基準を活用してください。適切な補償が適切な費用で維持されることが、保険という備えを正しく活かす状態です。今日から保険証書を確認して、次の更新に備えた情報収集を始めてください。あなたの住まいへの補償管理が最適化されることを応援しています。

火災保険の契約期間という「一度決めたら変えにくい選択」を、今日の知識を持った上で次の更新時に最適に決断してください。「長期か短期か」という選択が、保険料の節約だけでなく「柔軟な見直しが必要かどうか」というライフスタイルの視点から判断されることで、本当に自分に合った契約が選べます。今日から保険証書の確認と複数社の見積もり収集を始めてください。あなたの保険管理が最適化されることを願っています。

「長期か短期か」という選択は、保険料の差だけでなく「将来の自由度」という視点から判断することが大切です。今日学んだ判断基準が、次の更新で後悔しない選択につながります。保険証書を今日確認して、次の更新に備えた最適な選択の準備を始めてください。あなたの住まいへの補償管理が正しく機能することを応援しています。今日から動き始めましょう。

この記事の監修者

損害保険診断士協会コラム一覧