2026年3月16日

「あのとき申請しておけばよかった」——台風で屋根が傷んだ数年後に、火災保険に請求期限があることを知って後悔した方の話を聞くことがあります。

火災保険には保険金の請求期限があります。多くの方が知らないのが、損害が発生してから一定の年数が過ぎると、保険金を請求する権利が消滅してしまうという事実です。「後でまとめて申請しよう」と思っていたら、いつの間にか期限を超えていた——こういうケースは実際に起きています。

この記事では、火災保険の請求期限がいつまでなのか、なぜ知らずに損する人が多いのか、そして期限前に気づいたときの行動について、分かりやすく解説していきます。

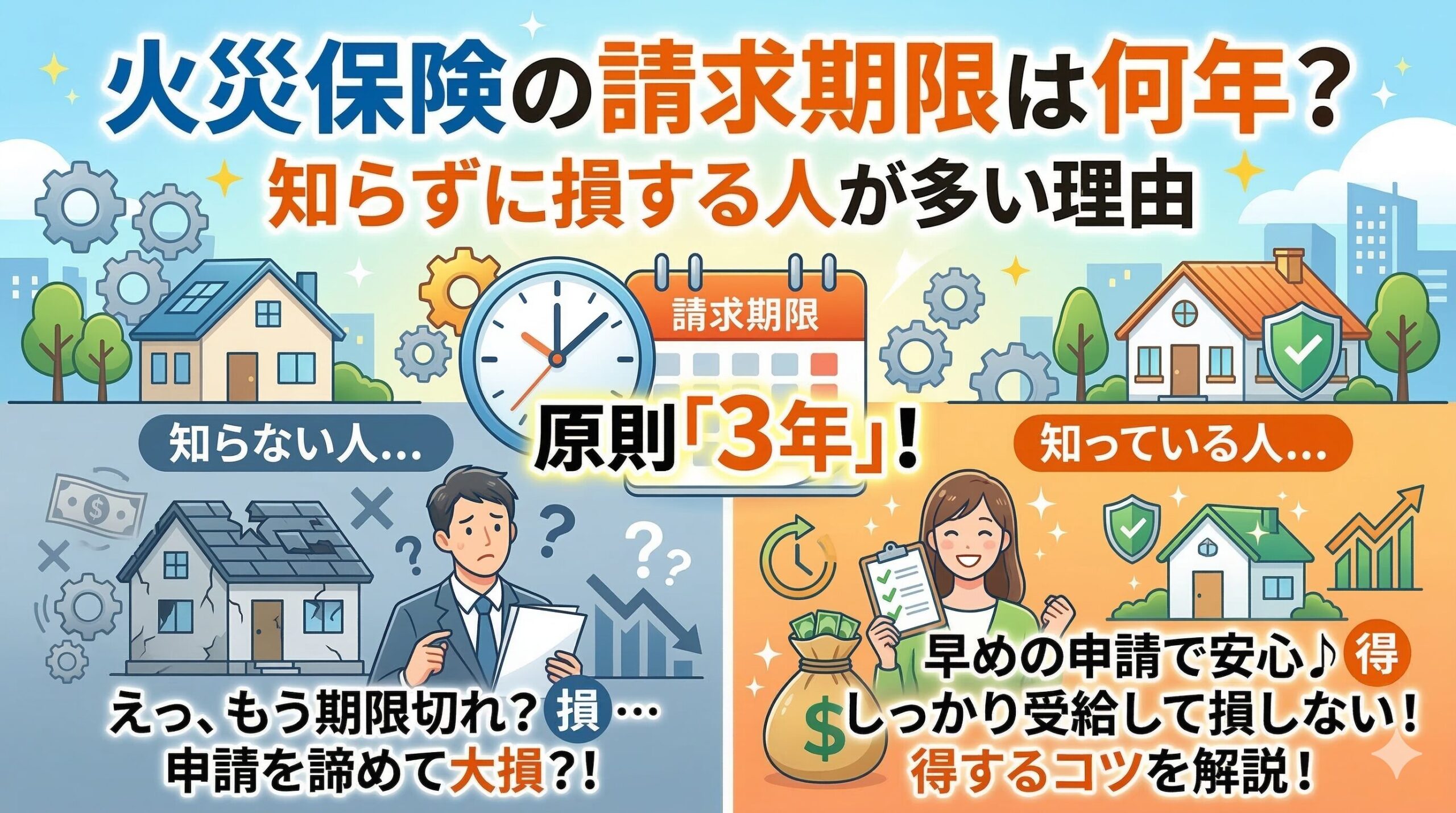

火災保険の請求期限は「3年」が原則

火災保険の保険金請求権は、損害が発生した日の翌日から3年で時効を迎えます。これは保険法に基づいたルールです。3年以内に請求しないと、法律上は保険金を受け取る権利が消滅します。

ただし、実際の運用では各保険会社の約款に定められた期間が適用されます。旧来の約款では2年としていた会社もあり、2022年以降の保険法改正によって3年に統一されてきた経緯があります。自分が加入している保険会社の約款を確認することが正確な把握につながります。

「3年」は損害が発生した日からカウントされる

請求期限のカウントが始まるのは「保険に加入した日」や「台風が来た日」ではなく、「損害が発生したと確認できる日(または認識した日)」からです。この違いを正確に理解しておくことが大切です。

台風で屋根が傷んだのが2022年9月だとすると、その日が起点となり、原則として2025年9月までが請求できる期間になります。この期間を過ぎると、いくら証拠が揃っていても保険会社は支払いを拒否できる状態になります。

「3年以内に申請すれば大丈夫」という感覚を持つだけでなく、「損害が発生したらできるだけ早く動く」という意識が、機会損失を防ぐ上で最も重要です。

「いつ損害が発生したか」が証明できないと期限の確認も難しくなる

損害が発生した正確な日付を後から証明することは、時間が経つほど難しくなります。台風の場合は気象庁のデータで日付を特定できますが、「いつ頃から雨漏りが始まった」「いつ頃から外壁にひびが入った」という緩やかな損害では、発生日の特定が曖昧になります。

日付が曖昧だと、請求期限の計算も曖昧になり、結果として「時効が成立しているかもしれない」という状況になります。損害を発見したら写真とともに日付のメモを残しておくことが、後から期限を確認するためにも重要な準備です。

なぜ「知らずに損する人」がこんなに多いのか

火災保険の請求期限について知らないまま過ごしている方は、実はとても多くいます。なぜこうした情報が浸透していないのか、その背景を理解しておくことで、自分が同じ落とし穴にはまらないための対策が立てやすくなります。

保険会社から「期限が近い」と連絡は来ない

火災保険の請求期限が近づいても、保険会社から「そろそろ期限ですよ」というお知らせが届くことはありません。これは保険会社が悪意を持っているわけではなく、保険会社の側は「いつどこで損害が発生したか」を把握する手段がないためです。

損害の発生を知っているのは申請者自身だけです。自分から動かなければ、誰からも教えてもらえないまま期限を迎えることになります。

「知らなかった」という理由で期限の延長を求めることは、法的には認められません。どれだけ正当な損害であっても、3年という期間を過ぎた後の請求は拒否されます。これが「知らずに損する」という状況の本質です。

「後でいいや」という先延ばしが期限超過を生む

損害が発生したときに「今は忙しいから後でまとめて申請しよう」と思うことは自然なことです。しかし火災保険の申請は、後回しにすると確実に不利になります。

証拠写真が残っていない、損害の状態が変化してしまった、発生日が曖昧になった——これらは全て、時間が経つほど悪化する要素です。特に屋根や外壁の損害は、放置すると劣化が進んで「今の状態」が「損害発生時の状態」と一致しなくなります。保険会社の査定担当者が「この損傷は以前からある劣化ではないか」と判断する余地が生まれやすくなります。

複数の損害が発生しているのに一件しか申請していないケース

台風や大雪の後に複数の箇所が損傷した場合でも、「一番ひどい箇所だけ申請した」という方が多くいます。他の箇所の損害についても、同じ3年の請求期限がそれぞれ走っていることに気づかないまま放置してしまうケースです。

「一回申請したから終わり」ではなく、同じ台風で生じた別の箇所の損害も請求できる可能性があります。申請した損害以外にも見落としがないかを確認することが、本来受け取れる保険金を取りこぼさないための視点です。

「もしかして期限内かも」と気づいた時の行動ステップ

「そういえば3年前の台風で屋根が傷んでいたけど、申請していなかった」と気づいた方へ。期限内かどうかはまず確認することが最初のステップです。まだ動ける可能性があります。

損害が発生した時期の特定から始めます。台風や大雪の日付は気象庁のウェブサイトで確認できます。「○年○月の台風○号の影響で損傷した可能性がある」という形で日付の目星をつけることが、期限内かどうかの判断につながります。

「申請できるかも」と気づいたときの行動ステップ

1. 損害が発生したと思われる日付を特定する(気象庁データを活用)

2. その日から3年が経過しているかどうかを確認する

3. 現在の損害箇所の状態を写真で記録する

4. 保険証書を確認して担当の保険会社・代理店を確認する

5. 保険会社のコールセンターに「このような損害があるのですが申請できますか?」と問い合わせる

6. 修理業者に現状の調査と見積もりを依頼する

期限内であれば、状況に応じて自力申請か申請サポートを検討して進めることができます。まず期限確認を最優先で行うことが、動ける可能性を残す上で重要です。

「期限ギリギリ」でも申請を始める価値がある理由

「もう残り数ヶ月しかない」という状態でも、申請を開始する意味はあります。保険会社への申請書類の提出が期限内であれば、その後の審査に時間がかかっても権利は保全されます。

ただし、期限ギリギリで動き始めると、書類の準備や修理業者の調査に時間がかかった場合に間に合わないリスクがあります。「期限前なら早めに動く」というのが、正確な原則です。

「急いで間に合わせようとした結果、書類の質が下がった」という状況は避けたい。余裕を持って準備する時間が残っているかどうかによって、申請サポート業者への依頼の必要性も変わってきます。

時効が「中断・更新」されるケースも知っておく

3年という原則的な期限には、例外的に時効が中断・更新されるケースがあります。保険会社に対して保険金請求の書面を送った場合や、保険会社が支払い義務を認めた場合(一部支払い・書面での回答など)は、そこから新たに時効期間が始まります。

過去に一度申請して「調査中」という状況のまま放置されているケースでは、時効が動いていない可能性もあります。詳しい状況確認は保険会社への問い合わせか、専門家(弁護士・FP)への相談が確実です。

「古い損害」の申請に必要な証拠の揃え方

損害が発生してから時間が経っている場合、当時の証拠を揃えることが申請の成否を分けます。「当時の写真がない」「見積もりを取っていない」という状況でも、代替となる証拠を揃えることは不可能ではありません。

最も有効な客観的証拠が気象データです。気象庁の「過去の気象データ検索」では、特定の地点・日付の風速・降雪量・積雪量などを確認できます。その地域でその日に台風または大雪があったことを数値で示すことが、損害の原因を証明する根拠になります。

近隣被害の記録が「同時期に損害が生じた根拠」になる

近隣の住宅や施設で同じ時期に同様の損害が生じていた場合、その事実も証拠として活用できます。近隣の修理工事の記録、地域の自治会の被害報告、地元紙の報道記事——これらは「あの台風でこのエリア全体に被害があった」という事実を補強する材料になります。

一枚一枚は弱い証拠でも、複数の証拠が重なることで「この損害はあの時期に生じたものだ」という説得力が増します。「証拠がないから諦める」ではなく、「揃えられる証拠を全て集める」という姿勢が、古い損害の申請を前に進める力になります。

修理業者に「損害発生時期の見解」を依頼することも有効

建築士や経験豊富な修理業者は、損傷の状態から「この損傷はどのくらい前に生じたものか」という専門的な見解を出すことができます。「この棟板金のひずみは、台風の強風によって生じた可能性が高く、○年以上前ではないと考えられる」という専門家の意見書は、保険会社の査定に対する補強材料として機能します。

意見書の作成には費用がかかりますが、見込まれる保険金額との兼ね合いで判断することが現実的です。費用を払ってでも専門家の意見を入手することが有効かどうかは、損害の規模と経過年数によって変わります。

古い損害を申請する際に集めておきたい証拠の種類

・気象庁の過去の気象データ(風速・降雪量・積雪量)のプリントアウト

・損害発生当時(またはその後できるだけ早い時期)に撮影した写真

・近隣の被害状況を示す資料(自治会の記録・地元紙の記事・近隣の修理履歴)

・修理業者または建築士による「損傷の発生時期と原因に関する見解書」

・損害に気づいた日や修理業者への連絡日を示す記録(メモ・メール・電話履歴)

「期限が切れた損害」への向き合い方

「もう3年以上経ってしまった」という場合、残念ながらその損害への保険金請求は原則として難しくなります。しかし、ここで完全に諦める必要があるかどうかは、状況によって異なります。

時効の起算点(いつから3年が始まるか)は、「損害が発生した日」ですが、場合によっては「損害を知った日」が起算点になるケースがあります。例えば、屋根の損傷を長年気づかずにいた場合、気づいた日が起算点になる可能性があります。

この判断は個別の状況によって変わり、保険会社との見解の相違が生じることもあります。「もう無理かもしれない」と諦める前に、保険会社に状況を説明して確認してみることは、無料でできる最初のアクションです。

「時効の援用」と「時効成立後の支払い」を区別して考える

時効が成立したとしても、保険会社が支払いに応じる場合があります。時効は「保険会社が支払い義務を免れる権利を得る」ものですが、保険会社がその権利を行使しない(時効を援用しない)場合は、任意に支払いが行われることがあります。

ただし、これは保険会社の裁量によるものであり、申請者が当然に受けられる権利ではありません。期待しすぎず、しかし「一度確認する」という姿勢で問い合わせることが現実的な対応です。

「期限が切れたかもしれない損害」があっても、黙って諦めず保険会社に状況を説明することが最初の一歩です。その結果に基づいて、弁護士や消費者ホットライン(188)への相談を検討することも選択肢に入れてください。

今後「期限切れで損をしない」ために今日からできる準備

過去の損害への後悔を次に活かすために、これからの習慣として取り入れてほしい準備があります。「損害が発生したらすぐに動く」という意識を持つだけでなく、具体的な仕組みを作っておくことが重要です。

台風・大雪・雹の後は、必ず翌日か翌々日に建物の外回りを確認する習慣を持つことが出発点です。屋根・雨樋・カーポート・フェンスを地上から目視するだけでも、見逃しが大幅に減ります。気になる箇所があれば、その日に写真を撮って日付を記録しておきます。

「自然災害メモ」を作る習慣が機会損失を防ぐ

大きな台風や記録的な大雪の後に、「○年○月○日、台風○号。最大瞬間風速○m/s。雨樋が少し変形しているか確認済み」というメモを残しておく習慣は、2〜3年後に「あの台風で申請できないかな」と思ったときの起点になります。

スマートフォンのメモアプリに日付と出来事を短く記録するだけで十分です。写真と一緒に保存しておくことで、「いつ・何があったか」が後から確認できる記録が積み上がっていきます。

自然災害が起きたらその日にメモを残す。たったこれだけの習慣が、数年後に数十万円の差になることがあります。

保険証書の「請求期限」の記載を今すぐ確認する

火災保険の約款には、保険金請求権の時効について記載されています。今すぐ保険証書を手元に出して「保険金の請求期限」に関する記載を確認しておくことをおすすめします。

加入している保険が2年期限の旧約款のものか、3年に改定されたものかによって、過去の損害への対応期限が変わります。特に2022年以前に加入・更新した保険は、2年の期限が適用されている可能性があります。

保険証書の確認ついでに、補償内容・免責金額・加入している特約の種類も確認しておくことで、「どんな損害をどのように申請できるか」の全体像が把握できます。年に一度の確認を習慣にするだけで、火災保険を本来の価値で使いこなせる準備が整います。火災保険は入っていることに価値があるのではなく、必要なときに正しく使えてこそ、毎月の保険料が本来の意味を持ちます。

請求期限で損をしないための日常チェックリスト

・台風・大雪・雹の翌日に建物の外回りを確認する習慣を持つ

・気になる箇所があれば当日中に日付入りで写真を撮る

・大きな自然災害の後は「自然災害メモ」をスマートフォンに記録する

・保険証書の保管場所を家族全員で共有しておく

・年に一度、保険証書を確認して補償内容と期限ルールを把握しておく

・損害を発見したら「3年以内に申請する」ことを念頭に早めに動く

火災保険の請求期限と混同しやすい「その他の期限」の整理

火災保険に関連する手続きには、3年の請求期限以外にも様々な期限が存在します。「どの期限が何に関係するのか」を混同しやすいため、整理して理解しておくことが大切です。

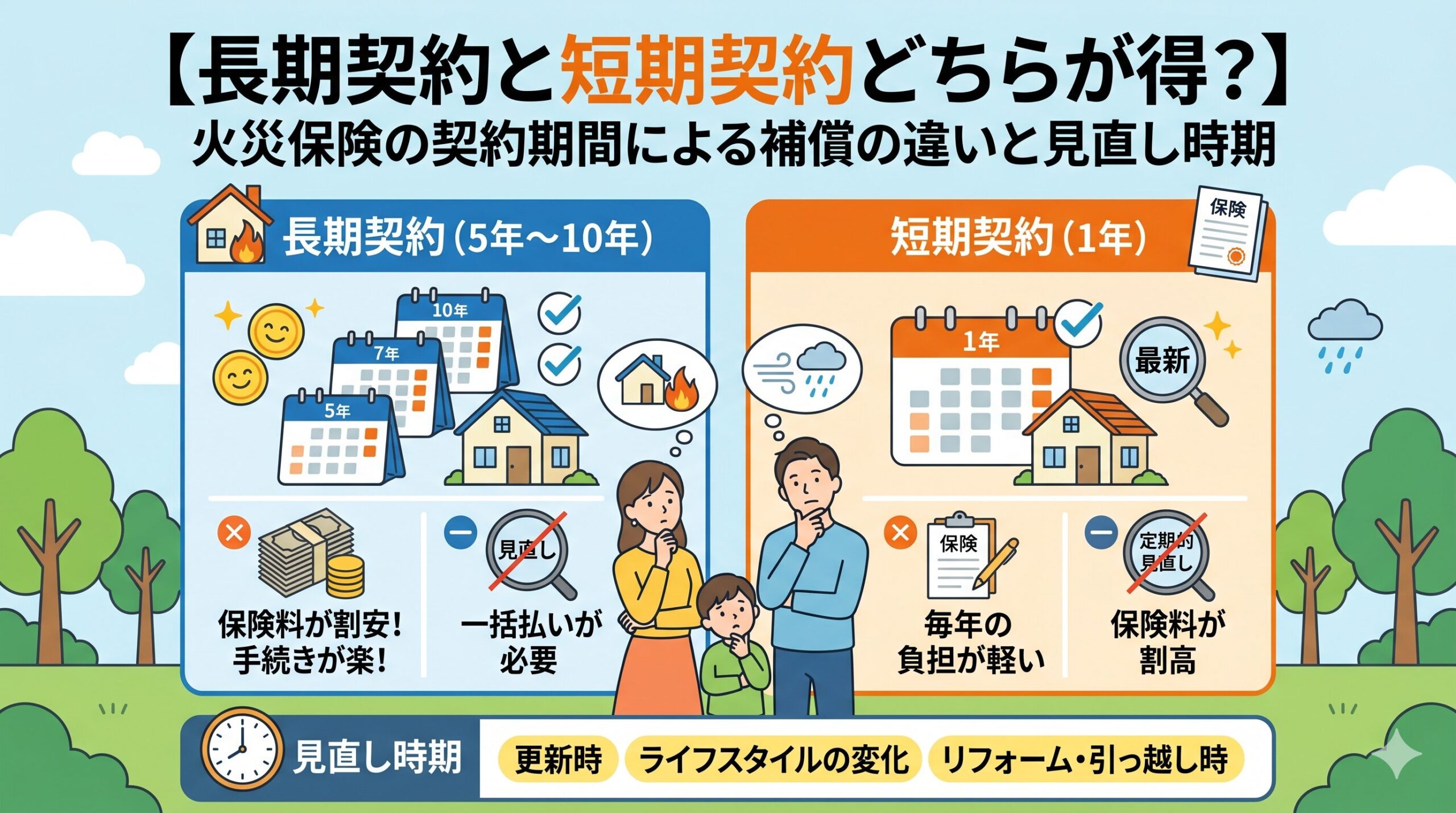

特に混同されやすいのが、「保険期間(契約期間)」と「保険金の請求期限」の違いです。保険期間は「いつからいつまで補償される契約か」という期間で、1年・3年・5年・10年など様々です。保険金の請求期限はその期間とは別に「損害が発生してから3年以内」というルールです。

保険期間終了後でも請求できるケースがある

「保険期間が終わった後に気づいた損害は申請できない」と思っている方もいますが、これは正確ではありません。保険期間内に発生した損害であれば、保険期間が終了した後でも、損害発生から3年以内であれば申請できる可能性があります。

例えば、2021年4月から2022年3月までの1年契約の火災保険がある場合。2022年2月に台風で損害が発生したとします。この時点では契約期間内です。2022年3月で保険期間が終了した後も、損害発生から3年つまり2025年2月までは申請できる可能性があります。

「保険が切れた=もう使えない」という思い込みが、正当な補償を受け取れなかった事例は実際にあります。保険期間が終了していても、当時の損害については期限内かどうかを確認することをおすすめします。

住宅ローンで加入した火災保険の請求期限も同じルールが適用される

住宅ローンを組む際に金融機関から加入を求められた火災保険も、保険法上は同じ3年の請求期限ルールが適用されます。「ローン契約と一緒に入った保険だから、なんとなく銀行が管理してくれている」という感覚で放置している方もいますが、請求を行うのはあくまで契約者本人の責任です。

長期一括払いで加入している火災保険は、一度加入すると10〜35年にわたって補償が続きます。その長い期間の中で生じた損害について、「3年以内に申請する」という責任も10〜35年にわたって申請者本人が持ち続けることになります。

賃貸住宅に住んでいる場合の請求期限の考え方

賃貸住宅に住んでいる方が入っている火災保険(家財保険・借家人賠償責任保険)にも、同様に請求期限が適用されます。賃貸の場合、建物の損傷に関する申請は大家や管理会社が行うことが多いですが、家財(家電・家具・衣類など)の損害については借主自身が申請します。

台風で窓が割れて家具が水濡れした、大雨で雨漏りして家電が故障した——こうした損害は、賃貸に住んでいる方が自分で加入している家財保険から保険金を受け取れる可能性があります。この場合も、損害発生から3年という期限は同様に適用されます。

「家財の損害」は見落とされやすい申請機会

建物への損害と比べて、家財への損害は日常の生活の中で「あのとき壊れた家電」という形で記憶されやすいですが、「保険で申請できるかもしれない」という意識につながりにくいという特徴があります。

大雨でベランダから水が浸水してソファや絨毯が濡れた、積雪で屋根から落ちてきた雪が窓を割って室内の家電が壊れた——こうした損害も、加入している家財保険の補償対象になることがあります。

「家財保険で何が補償されるか」を今一度確認しておくことで、見落としていた申請機会に気づける可能性があります。補償内容が分からない場合は、加入している保険会社に「家財への損害は補償されますか?」と確認することが、最もシンプルで確実な方法です。

火災保険に関連する「期限」の整理

保険金の請求期限:損害発生日の翌日から3年(保険法の原則)

※旧約款では2年の場合あり。自分の約款を確認することが確実

保険期間(契約期間):加入時に決めた契約の有効期間(1年・長期など)

※保険期間内に発生した損害は、保険期間終了後も3年以内なら申請可能

クーリングオフ期間:新規加入から8日以内(加入後に撤回したい場合)

申請サポート業者の解約:契約書記載の条件による(訪問販売の場合は8日以内)

火災保険の請求期限は、知っているかどうかで数十万円単位の差が生まれることがある、見逃せないルールです。「知らなかった」では済まされない世界ですが、「今知った」ことで行動できる余地がある方も必ずいます。まずは今日、保険証書の保管場所を確認して、過去に申請できていない損害がないかを振り返ってみてください。その一歩が、取りこぼしていた保険金への道を開く可能性を持っています。

請求期限について保険会社に「直接聞く」ことへの心理的ハードルを越える

「保険会社に聞くと、何か不利なことが起きそうで怖い」という気持ちを持つ方もいます。でも、保険会社への問い合わせはあなたの権利の行使です。申請できるかどうかを確認するだけで、何か不利になることはありません。

「○年○月頃に台風で屋根に損傷が生じたのですが、今から申請できますか?」という一言が最初の問い合わせになります。保険会社は「まず申請書類をお送りします」「まず現状の写真をご用意ください」などの案内をしてくれます。

問い合わせの段階では、「申請する」と決定している必要はありません。「申請できるかどうかを確認したい」という問い合わせで十分です。その回答を聞いてから、自力で申請するか、申請サポートを使うかを判断できます。

知ることが最初の行動です。期限について疑問がある場合、保険会社への無料相談やそんぽADRセンターへの問い合わせを活用することで、自分の状況が明確になります。諦める前に必ず確認する——この一点だけ覚えておいてもらえれば、この記事を読んだ価値があります。請求期限という知識が、あなたの財産を守る一つの鍵になります。今日確認することが、明日の後悔を防ぎます。

この記事の監修者

損害保険診断士協会コラム一覧