2026年4月28日

火災保険の申請をして保険金が振り込まれたとき、「このお金、必ず修理に使わないといけないのかな?」と不安になった方はいませんか。

結論からお伝えすると、火災保険の保険金は、受け取った後の使い道を保険会社に指定される仕組みにはなっていません。

もちろん、損傷箇所を放置することは住宅の劣化につながるためおすすめはしません。

ただ、「修理に使わなかったから保険金を返せ」と言われることはないのです。

この記事では、火災保険の保険金の使い道に関する正しい知識と、知っておくべき注意点を丁寧に解説します。

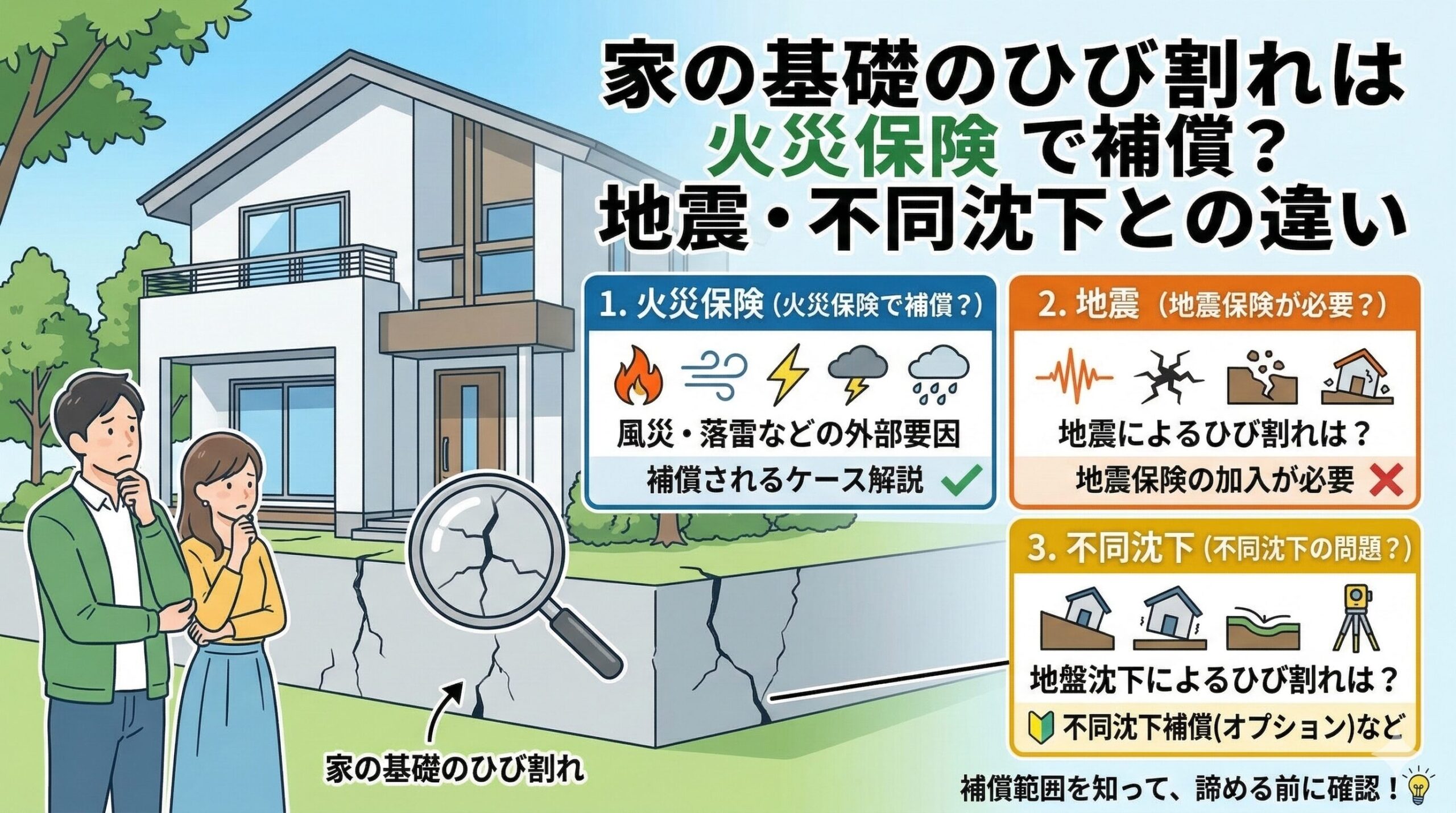

火災保険の保険金は「損害を補填するお金」として受け取るもの

火災保険の保険金は、災害などによって生じた損害を金銭的に補填するために支払われます。

自動車保険のように「修理工場に直接支払われる」仕組みではなく、契約者本人の口座に振り込まれるのが一般的です。

つまり、振り込まれた時点でそのお金は契約者のものです。

保険会社が「修理に使ったかどうか」を後から確認しに来ることはありません。

なぜ使い道が自由なのか

火災保険は「実損払い」が基本ですが、損害額に相当する保険金を受け取った後の行動については、保険会社が関与する権限を持っていません。

保険金は「損害が発生したという事実」に対して支払われるものであり、その後どのように使うかは契約者の判断に委ねられています。

これは火災保険の基本的な仕組みとして定められていることです。

修理しないことで起きるリスクも知っておこう

使い道は自由とはいえ、損傷箇所をそのままにすることには現実的なリスクが伴います。

修理を先送りにすることで起きうるリスク

・損傷箇所から雨水が侵入し、内部の腐食が進む

・小さなひびが大きな崩落につながる可能性がある

・次回の火災保険申請時に「経年劣化」と判断されやすくなる

・住宅の資産価値が下がる

・売却や賃貸に影響が出る場合がある

保険金を受け取っても修理しなかった場合、同じ箇所が再び損傷したとき「前回の損傷が原因で悪化した」と判断され、次回の申請が認められにくくなることがあります。

使い道は自由ですが、住宅を長く守るためには、受け取った保険金を修理に充てることが結果的に得策です。

「修理より先に使いたい出費がある」そんなときどう考えるか

「今すぐ修理より先に、別の緊急の出費がある」という状況は実際にあります。

保険金が振り込まれたタイミングと、生活の事情が重なることもあるでしょう。

そういった場面では、修理の優先順位を判断することが大切です。

緊急性の低い損傷であれば、少し後に修理しても問題ないケースもあります。

修理の緊急度を判断する基準

すべての損傷を今すぐ修理しなければならないわけではありません。

損傷の種類によって、早急に対応すべきものとそうでないものがあります。

修理の緊急度の目安

・早急に対応が必要:雨漏りが発生している、屋根材が剥がれて落下リスクがある、窓ガラスが割れている

・比較的余裕がある:外壁の一部にひびが入っている、雨どいが歪んでいる、フェンスが傾いている

緊急度の高い損傷を後回しにすると、住宅の状態が急速に悪化することがあります。

修理業者に現地確認を依頼し、緊急性を判断してもらうことをおすすめします。

保険金を一時的に別用途に使う場合の注意点

保険金を一時的に別の用途に充て、後から修理費用を別途用意するという選択をする方もいます。

この場合、修理が長期間先延ばしになってしまわないよう、「いつまでに修理する」という自分なりの期限を決めておくことが重要です。

修理費用が足りなくなった場合でも、同じ損傷箇所への追加申請は基本的に難しいため、保険金の金額内で修理の計画を立てることが理想的です。

保険金を受け取った後に「修理費が余った」場合はどうなる?

「保険金が振り込まれたけど、実際の修理費がそれより安く済んだ」という場合も、差額を返金する義務はありません。

保険金は損害額に基づいて算定されており、実際の修理費がいくらかかったかに関わらず、受け取った金額はそのまま手元に残ります。

これは火災保険の仕組み上、おかしなことではありません。

修理業者の選び方によって費用が変わることも想定されているため、余った分は自由に使って問題ありません。

修理費が余りやすいケースとは

保険会社による損害額の査定は、標準的な修理費用をもとに算定されることがあります。

そのため、実際に依頼した業者が安価に修理を終えた場合、差額が手元に残るケースがあります。

また、複数業者に相見積もりを取ることで費用を抑えられた場合も同様です。

賢く業者を選ぶことで、保険金の範囲内で修理しながら余剰が出ることもあります。

保険金を受け取った後でやってはいけないこと

使い道が自由とはいえ、やってはいけないことも存在します。

知らずにやってしまうと、後から大きなトラブルになることがあるため、しっかり押さえておきましょう。

損害がないのに申請する「保険金詐欺」は絶対にNG

実際には損害が発生していないのに、虚偽の申請をして保険金を受け取ることは保険金詐欺にあたります。

これは犯罪行為であり、発覚した場合には刑事罰の対象となります。

悪質な業者の中には「損害がなくても申請できる」などと誘惑するケースもありますが、そのような業者には絶対に関わってはいけません。

正当な損害に対して正しく申請することが、火災保険を正しく使う唯一の方法です。

修理しないまま同じ箇所を再申請するのは難しい

保険金を受け取ったにもかかわらず損傷箇所を修理せずに放置し、その後同じ箇所が再び損傷した場合、「前回の損傷が修復されていなかった」と判断され申請が認められないケースがあります。

保険会社が過去の申請履歴を確認することがあるため、一度申請した損傷箇所は、できるだけ早めに修理しておくことをおすすめします。

保険金を受け取った後のNG行動

・実際には損害がないのに申請する(保険金詐欺)

・損傷箇所を長期間放置して同じ箇所への再申請を狙う

・悪質業者の誘いに乗って虚偽の申請書類を作成する

・修理費の水増し請求を業者に依頼する

保険金を上手に活用して住宅の価値を守る考え方

火災保険の保険金は、住宅を元の状態に戻すためのお金として設計されています。

使い道が自由であるという事実は変わりませんが、住宅オーナーとしての視点で考えると、受け取ったお金を住宅の維持・修繕に使うことが最も合理的な選択です。

修理と同時にリフォームを検討するのも賢い方法

損傷箇所の修理が必要なタイミングは、住宅全体のメンテナンスを見直す良い機会でもあります。

保険金で損傷箇所を修理しながら、自己負担で他の箇所のリフォームも一緒に進めることで、まとめて工事費用を節約できることがあります。

「どうせ修理するなら、気になっていた部分も一緒に直そう」という発想で業者と相談すると、工期の短縮にもつながり、生活への影響を最小限に抑えられます。

保険金の受け取り後に申請サポート業者に支払う費用について

申請サポート業者を利用した場合、保険金の受け取り後に成功報酬を支払うのが一般的です。

報酬は受け取った保険金の中から支払う形になるため、手元に残る金額は保険金全額ではなくなります。

依頼前に報酬割合を確認し、「手数料を差し引いた後にいくら残るか」をあらかじめ計算しておくと、修理費用との兼ね合いを判断しやすくなります。

保険金を賢く活用するためのポイント

・損傷箇所の緊急度を判断して修理の優先順位をつける

・修理業者に相見積もりを取り、費用を抑える

・修理と合わせてリフォームも検討し、工事をまとめる

・申請サポート業者の報酬を差し引いた手残り額を事前に確認する

・修理後も定期的に住宅を点検し、次の損害に早めに気づく習慣をつける

火災保険の保険金は、あなたが毎月(または毎年)コツコツと払い続けてきた保険料が形になったものです。

「申請していいのかな」と遠慮する必要はまったくなく、正当な損害であれば堂々と受け取る権利があります。

使い道は自由ですが、住宅を長く安心して使い続けるためにも、受け取ったお金を住まいに還元することが、最終的には自分の生活を守ることにつながります。

まだ申請したことがない方は、一度保険証券を確認するところから始めてみてください。

「保険金が思ったより少なかった」と感じたときに確認すべきこと

申請をして保険金が振り込まれたものの、「修理費用に全然足りない」「思っていた金額と全然違う」と感じることがあります。

こうした場合、あきらめる前に確認できることがいくつかあります。

査定額の計算方法を確認する

保険会社による損害額の査定は、独自の基準をもとに計算されています。

受け取った通知書に査定の内容が記載されている場合は、どの損傷箇所がいくらと評価されたかを確認しましょう。

「この箇所が査定に含まれていない」「損害の範囲が実際より小さく評価されている」と感じた場合は、保険会社に対して再査定を依頼できる場合があります。

まずは担当窓口に問い合わせ、根拠を確認することが第一歩です。

申請していない損傷箇所が残っていないか見直す

最初の申請時に、すべての損傷箇所を申請できていないケースがあります。

「こんな小さな損傷は対象外だろう」と自己判断で省いた箇所が、実は補償対象だったというケースも少なくありません。

一度申請を終えた後でも、同じ台風・同じ災害に起因する別の損傷として追加申請できる場合があります。

申請サポートの専門業者に相談することで、見落とした損傷を洗い出してもらえることがあります。

修理費が保険金を上回る場合の対処法

損害が大きく、受け取った保険金だけでは修理費が賄いきれないことも現実にあります。

その場合は、次のような選択肢を検討してみましょう。

修理費が保険金を上回ったときの対処法

・修理の優先順位をつけ、緊急性の高い箇所から対応する

・複数の業者に相見積もりを取り、費用を抑える業者を選ぶ

・自治体の補助金・助成金制度を調べて活用する

・リフォームローンや住宅修繕の融資制度を検討する

・申請漏れがないか専門家に確認してもらう

「保険金だけで足りないから諦める」のではなく、使えるリソースを組み合わせて対応することが大切です。

特に自治体の補助金は申請期限があることも多いため、早めに確認しておくことをおすすめします。

受け取った保険金をどう使うか、家族で共有しておくことの大切さ

火災保険の保険金を受け取った場合、その使い方について家族間で認識を合わせておくことが意外と重要です。

「修理に使うと思っていたのに別のことに使われていた」というすれ違いは、家庭内のトラブルになることもあります。

特に、保険の契約者と実際に住んでいる家族が異なる場合(親が契約者で子どもが住んでいるケースなど)は、保険金の受け取りや使い道について事前に話し合っておくことが大切です。

修理計画を立てておくと安心

保険金が振り込まれたら、修理をいつ・どこに・いくらかけて行うかの計画を立てておくと、お金の使い道が明確になります。

「まずは屋根の修理に○○万円、残りは外壁の修繕に充てる」といった形で計画を立てることで、保険金を有効に活用できます。

計画を立てると同時に、修理業者への見積もりも並行して取っておくと、スムーズに進みやすくなります。

保険金を受け取った記録も残しておく

保険金を受け取った際は、いつ・どの損傷に対して・いくら受け取ったかを記録しておくことをおすすめします。

将来的に同じ箇所が再び損傷した場合、過去の申請内容が参考になることがあります。

通知書や入金の明細は捨てずに保管しておくと、次回の申請時にも役立ちます。

火災保険の保険金は、正しく申請して受け取ることがスタートです。

受け取った後の使い道を考える前に、「まだ申請できていない損傷がないか」を確認することが、住まいを守るうえで最も重要な一歩になります。

火災保険の保険金にまつわるよくある疑問をまとめて解決

「保険金の使い道」については、実際に受け取った方からさまざまな疑問が寄せられます。

よくある疑問をここでまとめて整理しておきます。

保険金に税金はかかるの?

個人が火災保険の保険金として受け取ったお金は、原則として非課税です。

損害を補填するための金銭であるため、所得税の課税対象にはなりません。

ただし、保険金が損害額を上回るケース(いわゆる「超過保険」の状態)や、法人契約の場合は取り扱いが異なることがあります。

心配な場合は税務署や税理士に確認することをおすすめします。

保険金を受け取ったことを保険会社に報告する必要はある?

保険金は正規の手続きを経て受け取るものであるため、別途「受け取りました」と報告する義務はありません。

保険会社側で振込の確認を取っているため、受け取り確認の手続きが不要なケースがほとんどです。

ただし、受け取り確認の書類へのサインを求められる場合があります。

届いた書類は内容を確認してから署名・返送しましょう。

複数の保険に加入している場合、両方から受け取れる?

火災保険は「実損払い」が原則のため、複数の保険会社に加入していても、損害額を超えて受け取ることは基本的にできません。

複数加入している場合は保険会社間で調整が行われ、損害額に応じた保険金が按分(あんぶん)されて支払われる仕組みになっています。

「二重取りができる」という誤解を持っている方もいますが、損害額を上限として支払われることを覚えておきましょう。

保険金に関するよくある疑問まとめ

・使い道は自由か → 基本的に自由。修理に充てることが推奨されるが義務ではない

・余った分は返金するか → 返金の義務なし。手元に残してよい

・税金はかかるか → 個人の場合は原則非課税

・修理しないと次回の申請に影響するか → 同じ箇所への再申請が難しくなる可能性がある

・複数の保険で二重取りできるか → 損害額を超えた受け取りはできない仕組み

保険金の使い道をめぐって不安や疑問を感じていた方に、少し気持ちが楽になっていただけたなら嬉しいです。

大切なのは、受け取った保険金を住まいの維持に役立てながら、次の災害にも備えられる状態を保つことです。

「そもそもまだ申請したことがない」という方は、保険証券を確認して、これまでの台風や大雪で生じた損傷が残っていないかを今一度チェックしてみてください。

一度受け取った保険金の経験が、次の申請への自信にもつながります。

正しい知識を持って、自分の住まいをしっかり守っていきましょう。

申請のタイミングを逃さないためにも、台風や大雪の後は必ず住宅をチェックする習慣をつけておくことが、長い目で見たときに大きな差を生みます。

保険金を受け取る権利は、加入しているすべての方に平等にあります。遠慮せず、正しく活用してください。

この記事の監修者

損害保険診断士協会コラム一覧