2026年6月25日

目次

同じ年に建った隣同士の家で・なぜこんなに差がつくのか

同じ築年数の家でも・年月が経つと住まいの状態に差が出てきます。

「隣の家は・きれいに保たれているのに・うちは傷みが目立つ」

「同じ時期に建てたのに・あちらは修繕費の負担が少なそう」

「同じ災害を受けたのに・差がついている気がする」——

こうした差の背景には・火災保険を使っているかどうかの違いがあります。

私が火災保険の申請を整理する中で気づいたのは、

「火災保険を活用している家と・していない家で・住まいの維持に差が出る」という事実でした。

同じ築年数でも・火災保険を使っている家と使っていない家では・住まいの状態に差が出ます。

この記事では「火災保険を使っている家と・使っていない家の差」を、

具体的に解説します。

この記事でわかること

・火災保険を使う家と使わない家で差が出る理由

・住まいの維持における具体的な差

・家計の負担における差

・なぜ多くの家が火災保険を使えていないのか

・自分の家でも差をつけるための方法

・火災保険を使う家と使わない家で差が出る理由

・住まいの維持における具体的な差

・家計の負担における差

・なぜ多くの家が火災保険を使えていないのか

・自分の家でも差をつけるための方法

なお本記事は・火災保険の一般的な仕組みを解説するものです。

実際の補償の可否は・契約内容や損傷の状況によって異なります。

正確な判断は・保険会社や専門家にご確認ください。

火災保険を使う家と使わない家で差が出る理由

なぜ同じ築年数でも差が出るのか・その理由があります。

差が生まれる背景を理解することが出発点です。

差が出る理由を整理します。

「災害による傷みを直すかどうか」の違い

家は・年月とともに様々な災害を受けます。

「台風・大雪・ひょう」による傷みが・少しずつ蓄積していきます。

この傷みを直すかどうかで・住まいの状態に差が出ます。

火災保険を使う家は・災害による傷みを給付金で直せます。

使わない家は・傷みを放置するか・自費で直すことになります。

傷みへの対処の違いが・住まいの状態の差を生みます。

「修繕費の負担」の違い

傷みを直す際の・修繕費の負担にも違いが出ます。

火災保険を使う家は・給付金で修繕費をまかなえます。

使わない家は・修繕費を全額自己負担することになります。

「同じ修繕でも・給付金があるかないか」で家計の負担が大きく変わります。

修繕費の負担の違いが・家計にも差を生みます。

保険の活用が・修繕の負担を左右します。

住まいの維持における具体的な差

火災保険を使うかどうかで・住まいの維持に具体的な差が出ます。

どんな差が出るのかを整理します。

住まいの維持の差を知ってください。

「傷みの早期修繕」で家が長持ちする

火災保険を使う家は・災害による傷みを早めに直せます。

「小さな傷みのうちに・給付金で修繕する」ことを繰り返せば、

家が長持ちします。

使わない家は・傷みを放置しがちで・後で大きな被害になります。

「屋根の小さな損傷から雨漏りに発展する」前に直せるかどうかで、

家の寿命に差が出ます。

早期修繕の積み重ねが・住まいの維持を左右します。

「外観・資産価値」にも差が出る

傷みを直しているかどうかは・家の外観にも表れます。

「きれいに維持された家」と「傷みが目立つ家」では、

見た目の印象が変わります。

外観の差は・資産価値にも影響します。

「手入れの行き届いた家」は・売却時の評価も保たれやすいです。

住まいの維持が・資産価値の維持にもつながります。

見えない部分の積み重ねが・家全体の価値を左右します。

火災保険を使う家と使わない家の住まいの維持の差

火災保険を使う家:

→ 災害による傷みを早めに修繕・家が長持ち

→ 外観がきれいに保たれる・資産価値も維持

火災保険を使う家:

→ 災害による傷みを早めに修繕・家が長持ち

→ 外観がきれいに保たれる・資産価値も維持

火災保険を使わない家:

→ 傷みを放置しがち・後で大きな被害に

→ 外観に傷みが表れる・資産価値も下がりやすい

同じ築年数でも・傷みへの対処で住まいの状態に差が出ます。

火災保険の活用が・住まいの維持を支えます。

家計の負担における差

火災保険を使うかどうかは・家計の負担にも差を生みます。

家計の負担の差を整理します。

お金の面での差を知ってください。

「修繕費の自己負担」の差

最も大きな差は・修繕費の自己負担です。

火災保険を使う家は・災害による傷みの修繕費を給付金でまかなえます。

使わない家は・同じ修繕を全額自己負担します。

「屋根の修繕に数十万円かかる」場合、

給付金があるかないかで・家計の負担が大きく変わります。

自己負担の差が・家計への影響の差を生みます。

「放置による費用増大」の差

傷みを放置すると・後で修繕費が膨らみます。

火災保険を使わず傷みを放置した家は・後で大きな修繕費がかかります。

使う家は・早めに直して費用を抑えられます。

火災保険申請について情報発信している@hoken_sa氏も同様のことを述べており、「同じ築年数の家でも火災保険を使う家と使わない家では差が出る。災害による傷みを給付金で早めに直す家は長持ちするし家計の負担も少ない。知っているかどうかで大きな差がつく」という発信が大きな共感を呼んでいました。複数の事例で一致する観察です。

私がこのテーマを整理する中で実感したのは、

「火災保険を活用していた家ほど・住まいが良い状態に保たれ家計の負担も少なかった」という傾向でした。

知識の差が・住まいと家計の差を生んでいます。

なぜ多くの家が火災保険を使えていないのか

多くの家が火災保険を使えていないのには・理由があります。

使えていない理由を理解することで・対策がわかります。

使えていない理由を整理します。

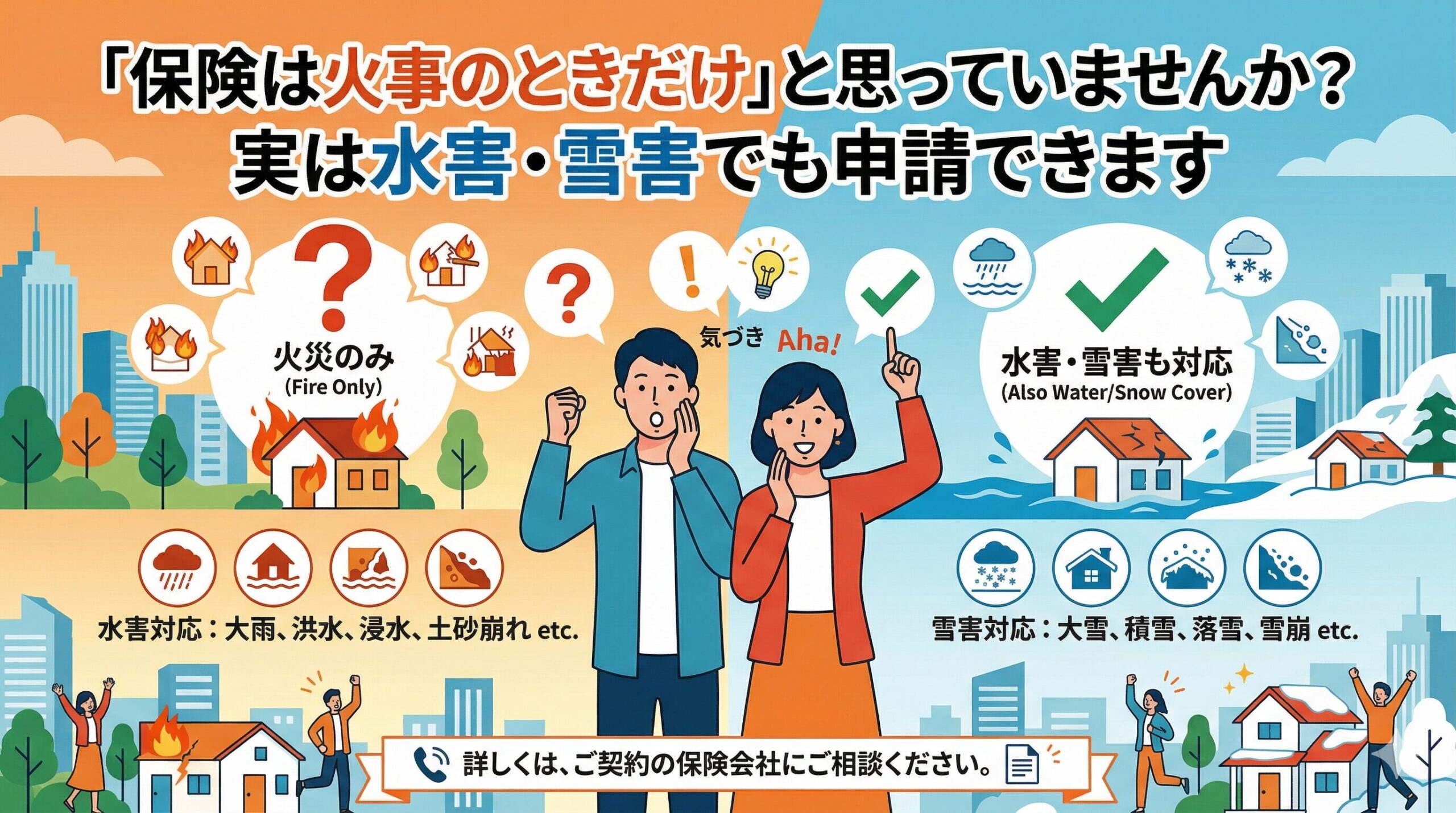

「申請できることを知らない」

最も多い理由が「申請できることを知らない」ことです。

「火災保険は火事のための保険」という理解にとどまっていると、

台風や大雪の傷みを申請できると気づけません。

「風災・雪災も補償される」という情報を知っているかどうかが、

家の差を生む大きな要因です。

知識の有無が・申請の差を生んでいます。

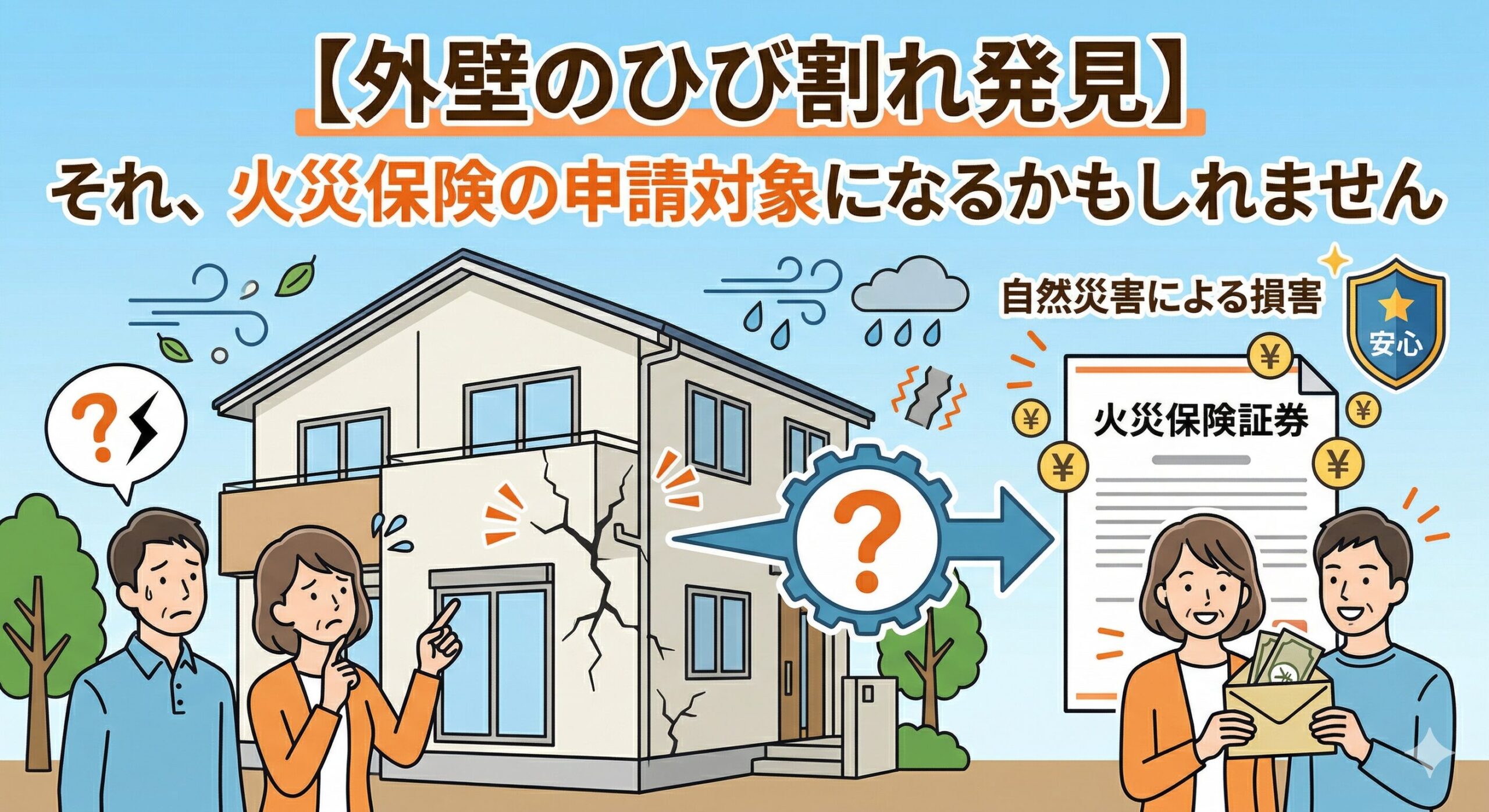

「自分の家には傷みがないと思い込んでいる」

「自分の家には申請できる傷みはない」と思い込んでいる方も多いです。

屋根など高所の傷みは・自分では見えないため、

傷みがないと思い込んでしまいます。

「見えない場所に傷みが隠れている」ことに気づかないと、

申請の機会を逃します。

思い込みが・使えていない一因になっています。

「10年後・20年後」に差はさらに広がる

火災保険を使うかどうかの差は・時間が経つほど広がります。

長期的な視点で差を見ることで・その重要性がわかります。

長期的な差を整理します。

「傷みの蓄積」が差を広げる

傷みを放置すると・次の災害でさらに傷みが進みます。

「直していない傷みの上に・新たな傷みが重なる」ことで、

被害が加速的に広がります。

火災保険を使って・傷みをその都度直す家は、

傷みの蓄積を防げます。

時間が経つほど・直す家と直さない家の差は広がっていきます。

「大規模修繕の有無」で大きな差になる

傷みを放置し続けた家は・いずれ大規模な修繕が必要になります。

「屋根全体の葺き替え・大規模な雨漏り修理」など、

まとまった費用がかかります。

火災保険を使って早めに直していた家は・大規模修繕を避けられます。

「小さな修繕の積み重ね」と「いずれ来る大規模修繕」では、

総額に大きな差が出ます。

長期的に見ると・差はさらに大きくなります。

時間が経つほど広がる差

火災保険を使う家(10年後・20年後):

→ 傷みをその都度修繕・大規模修繕を回避

→ 住まいが良い状態に保たれる

火災保険を使う家(10年後・20年後):

→ 傷みをその都度修繕・大規模修繕を回避

→ 住まいが良い状態に保たれる

火災保険を使わない家(10年後・20年後):

→ 傷みが蓄積・いずれ大規模修繕が必要に

→ まとまった費用負担と住まいの劣化

差は時間が経つほど広がります。

早く気づいて行動することが・将来の差を小さくします。

今動くかどうかが・10年後の差を決めます。

「証拠の劣化」が使えない家を生む

火災保険を使えない理由の一つに・証拠の劣化があります。

時間との関係を理解することが大切です。

証拠の劣化について整理します。

「時間が経つと申請が難しくなる」

災害による傷みの証拠は・時間が経つほど劣化します。

「災害による傷み」が「経年劣化」と区別しにくくなり、

申請が難しくなります。

「傷んだまま放置した家」は・時間が経つほど申請が難しくなります。

早めに申請した家は・証拠が新鮮なうちに認定を受けられます。

証拠の劣化が・使える家と使えない家を分けます。

「時効」で申請の機会が失われる

火災保険の請求権は・被害発生から3年で時効になります。

「申請できることを知らずに過ごすうちに・時効が切れる」ことがあります。

時効を過ぎると・申請の機会が完全に失われます。

「気づいたときには時効が過ぎていた」という家は、

申請できたはずの給付金を失います。

時効が・使える家と使えない家の分かれ目になります。

知らないまま3年が過ぎることが・最も避けたい結果です。

「知っているかどうか」が最大の差

火災保険を使う家と使わない家の最大の差は・知識の差です。

知識がもたらす差を整理します。

情報の大切さを知ってください。

「知っている家」は機会を逃さない

「火災保険で災害の傷みが直せる」と知っている家は、

災害のたびに申請の機会を活かせます。

知識が・機会を逃さない行動につながります。

「台風の後に・申請できるか確認する」という習慣がある家は、

傷みを放置せずに済みます。

知っているかどうかが・行動の差を生みます。

「情報を得る」ことが第一歩

差をつける第一歩は・情報を得ることです。

「火災保険で何が補償されるか・どう申請するか」を知ることで、

自分の家でも機会を活かせます。

私が複数の家のケースを見てきて感じたのは、

「情報を得て行動した家ほど・住まいが良い状態に保たれていた」という傾向でした。

知識を得ることが・差をつける出発点になります。

特別な才能や・大きな手間が必要なわけではありません。

知って行動するだけで・住まいの未来が変わります。

具体的な差を数字でイメージする

火災保険を使う家と使わない家の差を・具体的にイメージしてみてください。

数字で見ると・差の大きさがわかります。

具体的な差を整理します。

修繕費の負担の差

同じ屋根の修繕でも・火災保険を使うかどうかで負担が変わります。

以下は・差をイメージするための一例です。

| 項目 | 火災保険を使う家 | 使わない家 |

|---|---|---|

| 災害による傷みの修繕 | 給付金でまかなえる | 全額自己負担 |

| 修繕のタイミング | 傷みが小さいうちに早めに | お金の都合で先延ばし |

| 長期的な修繕費 | 小さな修繕の積み重ねで抑制 | 放置で大規模修繕に |

| 住まいの状態 | 良い状態を維持 | 傷みが進行 |

「給付金で直す家」と「自費で直す家・放置する家」では、

家計の負担も住まいの状態も変わります。

この差が・年月とともに積み重なっていきます。

「同じ災害」でも結果が変わる

同じ地域で同じ災害を受けても・結果が変わります。

「申請した家は給付金で直し・しなかった家は自費か放置」という違いが生まれます。

同じ災害が・異なる結果につながります。

「隣同士で同じ台風を受けたのに・対応が分かれる」ことは実際にあります。

申請の有無が・災害後の家の運命を分けます。

同じ条件でも・知識と行動で結果が変わります。

災害という外的な条件は同じでも・その後の備えで未来は分かれます。

「使わない家」が陥りやすいパターン

火災保険を使わない家には・陥りやすいパターンがあります。

そのパターンを知ることで・自分が当てはまっていないか確認できます。

陥りやすいパターンを整理します。

「火事のための保険」という思い込みパターン

最も多いのが「火災保険は火事のための保険」という思い込みです。

このパターンの家は・台風や大雪の傷みを申請できると気づきません。

火事以外の補償を知らないまま・機会を逃します。

「火災保険」という名前から・火事だけと思い込んでいると、

風災や雪災の補償を活かせません。

名前による思い込みが・使わない家を生みます。

「面倒だから後回し」パターン

「申請が面倒そうだから後回し」というパターンもあります。

このパターンの家は・申請の機会があっても先延ばしにします。

後回しにしているうちに・時効が切れることもあります。

「手続きが面倒そう」という思い込みが・行動を止めます。

しかしサポートを使えば・手間は大きく減ります。

後回しのパターンから抜け出すことが・差をつける一歩です。

火災保険を使わない家が陥りやすいパターン

1. 「火災保険は火事のため」という思い込み

2. 「自分の家に傷みはない」という思い込み

3. 「面倒だから後回し」という先延ばし

4. 「もう遅い」という自己判断での諦め

1. 「火災保険は火事のため」という思い込み

2. 「自分の家に傷みはない」という思い込み

3. 「面倒だから後回し」という先延ばし

4. 「もう遅い」という自己判断での諦め

これらのパターンに当てはまると・火災保険を使えません。

自分が当てはまっていないか・確認してみてください。

パターンに気づくことが・抜け出す第一歩です。

「使う家」になるために必要なこと

「火災保険を使う家」になるには・必要なことがあります。

使う家になるためのポイントを整理します。

何が必要かを知ってください。

「正しい知識」を持つ

まず必要なのが・正しい知識です。

「火災保険で何が補償されるか・どう申請するか」を知ることが、

使う家になる前提です。

「風災・雪災・雹災・落雷も補償される」という知識を持つことで、

申請の機会に気づけます。

正しい知識が・使う家への第一歩になります。

「定期的な点検」を習慣にする

使う家になるには・定期的な点検を習慣にすることも大切です。

「災害の後に点検して・傷みがないか確認する」習慣があれば、

申請の機会を逃しません。

「台風や大雪の後に・専門業者に点検してもらう」ことを習慣にすれば、

傷みを早めに見つけて申請できます。

点検の習慣が・使う家を支えます。

「使う家」になるために必要なこと

1. 火災保険で何が補償されるかの正しい知識を持つ

2. 災害の後に点検する習慣をつける

3. 傷みを見つけたら早めに申請する

4. 信頼できるサポートを見つけておく

1. 火災保険で何が補償されるかの正しい知識を持つ

2. 災害の後に点検する習慣をつける

3. 傷みを見つけたら早めに申請する

4. 信頼できるサポートを見つけておく

知識と習慣が・使う家と使わない家を分けます。

今から知識を得て・点検を習慣にすることで、

あなたの家も「使う家」になれます。

「信頼できるサポート」を見つけておく

使う家になるには・信頼できるサポートを見つけておくことも役立ちます。

「いざ傷みが見つかったときに・相談できる相手がいる」ことで、

スムーズに申請を進められます。

「成果報酬型で・契約を急かさず・正直に説明する」サポートを

あらかじめ見つけておくと安心です。

信頼できる相談先が・使う家を支える基盤になります。

自分の家でも差をつけるための方法

「自分の家でも火災保険を活かしたい」と思ったら・方法があります。

差をつけるための方法を整理します。

今日からできることを知ってください。

まず「保険証券で補償の種類を確認する」

最初のステップは「火災保険の証券で・補償の種類を確認する」ことです。

「風災・雪災・雹災・落雷」が含まれているかを確認してください。

これが差をつける出発点になります。

「自分の保険にどんな補償があるか」を知ることで、

申請できる傷みの範囲がわかります。

証券の確認から始めてください。

専門業者に住まいの点検を依頼する

次のステップは「住まいの点検を専門業者に依頼する」ことです。

屋根など高所の傷みは・専門業者でないと確認できません。

点検で・申請できる傷みの有無がわかります。

「成果報酬型のサポートなら・傷みがなければ費用がかからない」ことが多いです。

リスクなく点検を依頼できます。

点検の依頼が・差をつける鍵になります。

まとめ:火災保険を使う家と使わない家の差をつける3つのこと

1. 火災保険は火事以外の災害(台風・大雪・ひょう・落雷)の傷みも補償する。知っているかどうかが差を生む

2. 災害による傷みを給付金で早めに直す家は長持ちし、家計の負担も少ない

3. まず保険証券で補償を確認し、専門業者に点検を依頼して自分の家でも差をつける

1. 火災保険は火事以外の災害(台風・大雪・ひょう・落雷)の傷みも補償する。知っているかどうかが差を生む

2. 災害による傷みを給付金で早めに直す家は長持ちし、家計の負担も少ない

3. まず保険証券で補償を確認し、専門業者に点検を依頼して自分の家でも差をつける

同じ築年数でも・火災保険を使う家と使わない家では差が出ます。

まず保険証券で補償の種類を確認し・専門業者に点検を依頼してください。

知ることが・住まいと家計の差をつける第一歩です。

同じ年に建った家でも・年月とともに差がついていきます。

その差の一因が・火災保険を使っているかどうかです。

災害による傷みを給付金で直す家は・長持ちして家計の負担も少なくなります。

今日、保険証券で補償の種類を確認することから始めてください。

その一歩が・あなたの家の維持と家計の差をつけます。

差は・特別なことをした結果ではありません。

「知っていたかどうか・行動したかどうか」という小さな違いの積み重ねです。

今からでも遅くありません。

保険証券を確認し・点検を依頼することで、

あなたの家も「火災保険を活かす家」になれます。

同じ築年数でも・これからの差は今の行動で変わります。

知って・確認して・行動することが、

10年後・20年後の住まいと家計を守ります。

まずは今日・保険証券を手に取ることから始めてください。

この記事の監修者

損害保険診断士協会コラム一覧