2026年3月25日

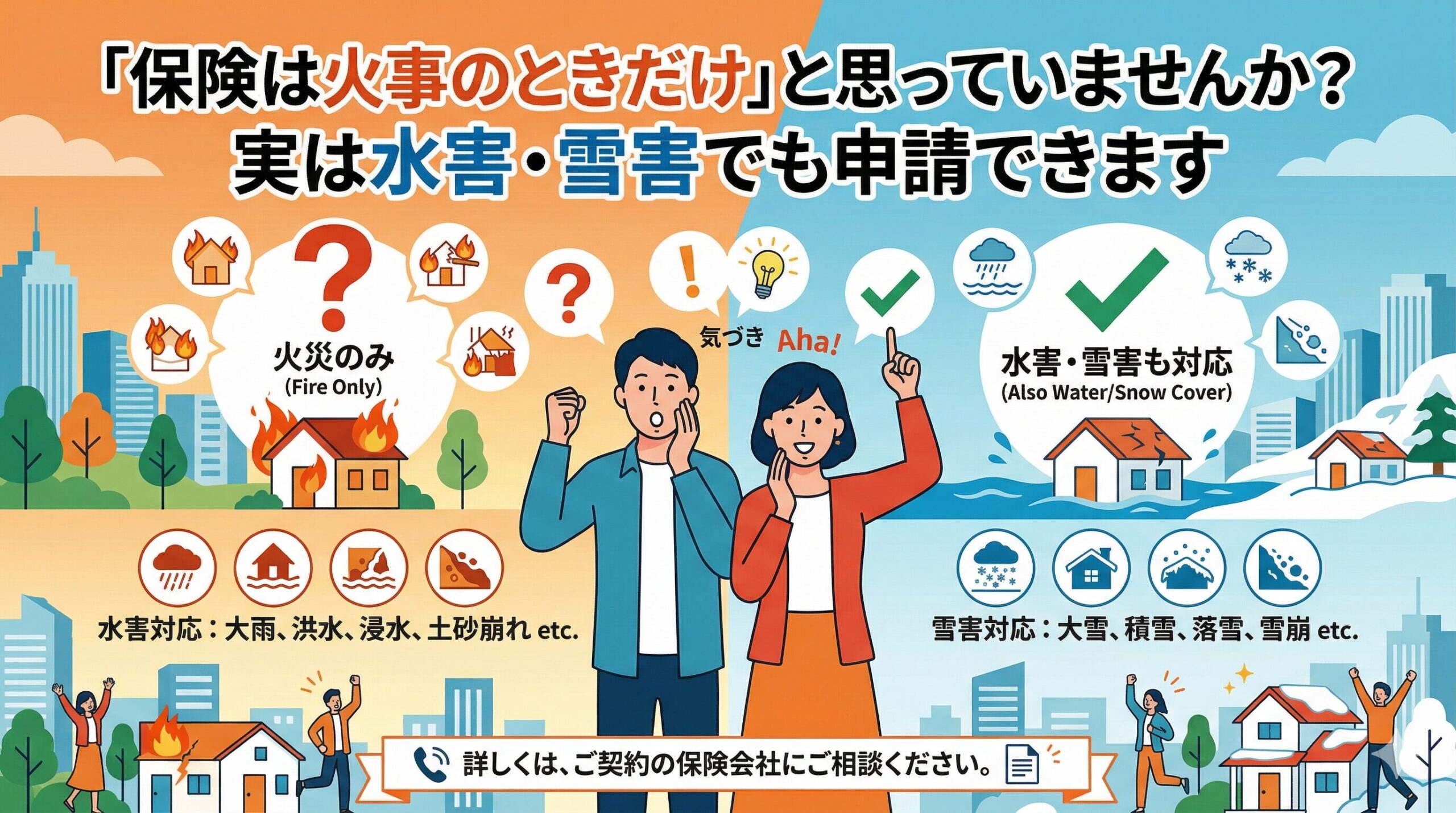

「火災保険に入っているから安心」と思っている方に、ぜひ今日確認していただきたいことがあります。あなたの火災保険は、水害(洪水・床上浸水)にも対応していますか?

「え、水害って火災保険と関係あるの?」と思った方は、まさにこの記事を読む価値があります。火災保険は火事だけでなく、台風・大雪・雹・水害まで広くカバーする可能性がある保険です。でも「水災補償」は全ての契約に含まれているわけではなく、意外と知らずに省いてしまっているケースがあります。

この記事では、「火事のときだけ使うもの」という思い込みを手放して、水害・雪害も含めた火災保険の正しい使い方を解説します。

目次

火災保険が補償する「5つの災害」を正確に理解する

多くの方が「火災保険 = 火事のための保険」と思っています。でも実際の火災保険が補償できる範囲は、火事だけではありません。現代の火災保険は複数の災害を一つの保険でカバーできる仕組みになっています。

ただし、これらの補償は「全て自動的に含まれている」わけではなく、契約時に選んだ補償内容によって変わります。自分の保険が何をカバーしているかを正確に把握することが、保険を活用する最初の一歩です。

火災保険でカバーできる主な災害の種類

火災保険でカバーできる主な災害と特徴

火災・落雷・爆発(基本補償)

→ ほぼ全ての契約に含まれている。火事・落雷による損害が補償対象

風災・雪災・雹災

→ 多くの契約に含まれているが、確認が必要。台風・強風・大雪・雹による損害が対象

水災(洪水・土砂崩れ・高潮など)

→ 含まれていない契約も多い。洪水・床上浸水・土砂崩れによる損害が対象

水濡れ

→ 漏水・給排水設備の事故による損害が対象(水災とは別)

破損・汚損

→ 偶然の事故による損害が対象。必要に応じて特約として追加するケースが多い

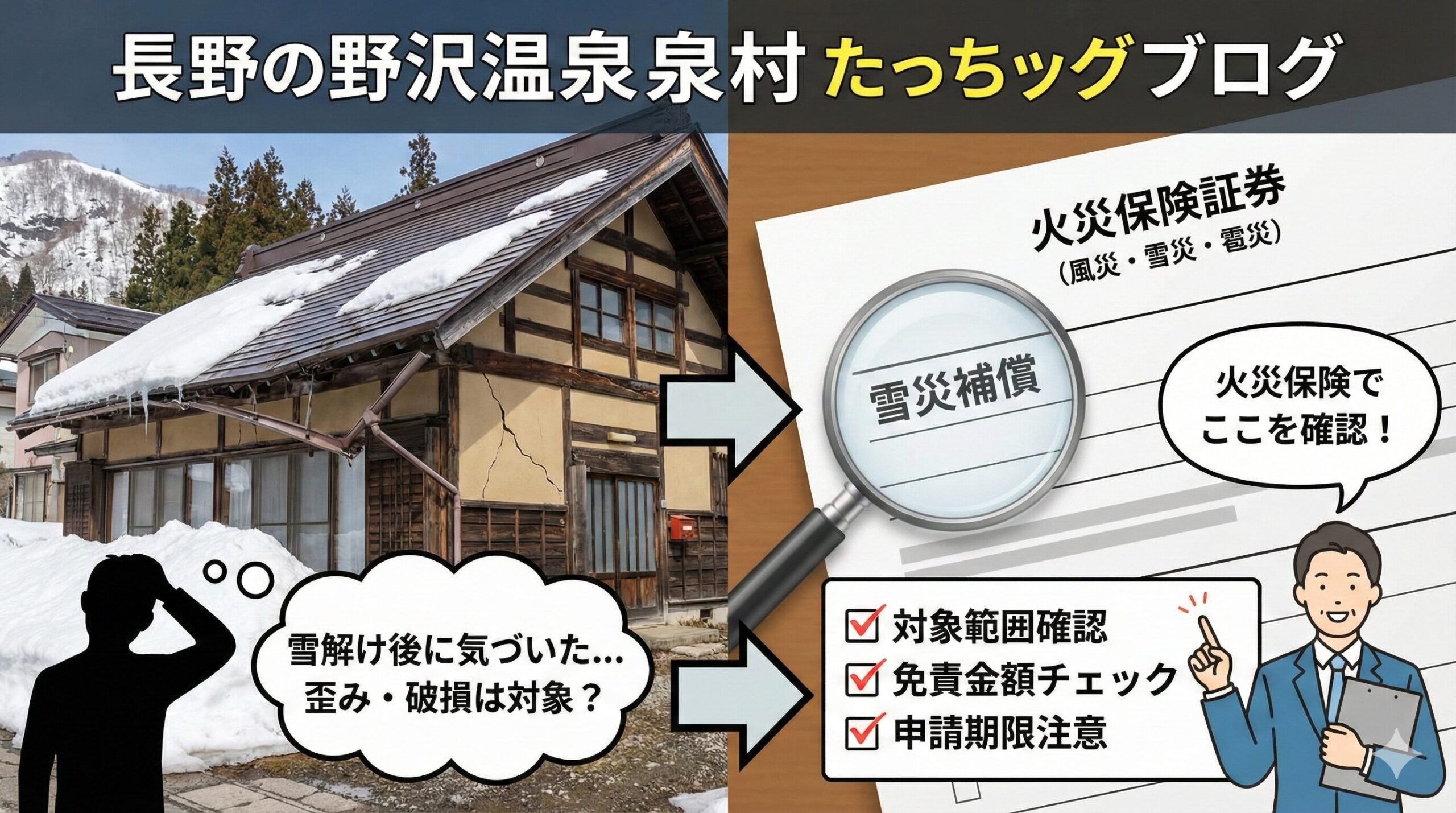

「水災補償」が外れていることを知らないまま洪水被害に遭った人がいる現実

実は、水害の被害を受けて保険会社に連絡した後に「お客様の契約には水災補償が含まれておりません」と言われて愕然とする方が存在します。契約時に保険料を下げるために水災を外した、あるいは代理店から十分な説明がなく外されていた——こうしたケースは少なくありません。

「水害なんて自分の家には関係ない」という思い込みも、水災補償を外す判断につながりやすいです。でも近年の気候変動によって、「過去に水害がなかったエリア」でも浸水被害が起きるケースが増えています。「うちの地域は大丈夫」という根拠は、かつてより薄くなっています。

「水災補償」の仕組みと補償の条件を正確に理解する

水災補償が含まれている契約でも、「全ての水害で自動的に補償される」わけではありません。水災補償には補償の条件があり、その条件を満たした場合に初めて保険金が支払われます。この仕組みを知っておくことで、水害後の申請で「補償されない」という落とし穴を避けられます。

水災で補償されるための「2つの条件」

一般的な火災保険の水災補償には、補償が受けられるための条件が設けられています。保険商品によって異なりますが、よく見られる条件は次の通りです。

一つ目の条件は「損害額が建物・家財の保険価額の30%以上になること」という損害割合の条件です。床が少し濡れた程度の軽微な浸水では、この条件を満たさないケースがあります。二つ目の条件は「床上浸水であること」または「地盤面から45cm以上の浸水があること」という浸水高さの条件です。床下浸水(床面より低い部分のみの浸水)では、補償対象にならない契約が多いです。

「床下浸水では水災補償が受けられない」というケースは非常に多いです。床下浸水と床上浸水の違いを正確に理解しておくことが、水害後の判断に直接影響します。

「床下浸水」でも補償されるケースとされないケース

床下浸水でも補償対象になる場合があります。それは「水濡れ補償」として計上できる損害がある場合です。例えば、床下に設置している設備(給排水設備・基礎部分)が水で損傷した場合は、水濡れ補償として申請できる可能性があります。

また台風の雨が吹き込んで室内に浸水した場合は「風災による損害」として申請できるケースがあります。「水害」という括りで考えると補償外になっても、「風害」「水濡れ」という別の補償区分で申請できる場合があるということを知っておくことが大切です。

「雪害(雪災)」で申請できる損害の具体例

雪害は「雪災」として風災・雹災と合わせて一つの補償項目に含まれていることが多く、台風被害より身近な自然災害です。でも「大雪で被害が出たのに申請できると思わなかった」という方が多くいます。

雪害で申請できる損害として最も多いのが、積雪の重さによる雨樋の変形・脱落、落雪によるカーポート・物置・フェンスへの衝撃損害、屋根の損傷(積雪荷重による変形や、凍結・融解の繰り返しによる防水機能の低下)です。

「大雪の翌日に確認すること」が申請の前提条件になる

大雪が降った翌日以降に建物外回りを点検することが、雪害による申請の準備として最も重要な行動です。「雪が積もって見えなかったから気づかなかった」という理由で、雪解け後に初めて損傷に気づくケースもありますが、なるべく早い段階での写真記録が申請を有利にします。

雪解けの水が屋根から大量に流れる際に、ダムのように雪が固まって水の逃げ場を塞ぐ「アイスダム現象」による雨漏りは、積雪地帯で多く見られる特殊な損害形態です。アイスダムによる雨漏りは「雪災による損害」として申請できる可能性があります。

「積雪による圧迫損傷」と「落雪による衝撃損傷」では申請の根拠が変わる

雪害による損傷には大きく二つの種類があります。積雪の重さによる圧迫で変形・損傷するケースと、屋根から落雪した雪の衝撃で下にある設備が損傷するケースです。どちらも雪災として申請できますが、申請書類での「損傷原因の説明」の書き方が変わります。

修理業者に見積もりを依頼するとき、「これは積雪の重さによる変形です」「これは落雪による衝突損害です」という原因の説明を見積書に記載してもらうことで、申請書類の説得力が高まります。原因の明記が査定精度を高める実践的な準備です。

「水害・雪害」の申請で特に必要な証拠の種類

台風・強風による申請と比べて、水害・雪害の申請では特有の証拠が必要になるケースがあります。これらを事前に知っておくことで、被害発生後の対応が迷わずできます。

水害申請で特に重要な「浸水高さの記録」

水災補償に「浸水高さ」の条件がある場合、浸水がどのくらいの高さまで達したかという記録が申請の重要な根拠になります。浸水している最中・直後に「壁のどの高さまで水が来たか」を写真で記録することが、後の申請を大きく助けます。

「壁に残った水位の跡(水線)」が最も分かりやすい証拠です。床や壁に残った泥・汚れのラインを写真に収めることで、浸水高さを視覚的に証明できます。浸水高さを後から証明するのは難しいため、浸水中・直後の記録が特に重要です。

水害申請で求められる「自治体の罹災証明書」の取得方法

浸水被害を受けた場合、自治体(市区町村)に「罹災証明書」の申請ができます。この証明書は「この住宅がこの程度の被害を受けた」という公的な証明であり、火災保険の申請時の添付書類として有効に機能します。

罹災証明書は自治体の窓口または電話で申請でき、自治体の担当者が現地調査を行った上で発行されます。水害後は証明書の申請件数が集中するため、早めに申請することをおすすめします。この証明書があることで、申請書類の信頼性が高まります。

水害・雪害申請のための証拠収集チェックリスト

水害の場合

・浸水中・直後の水位が分かる写真(壁の水線・泥のライン)

・家財・設備への浸水損害写真

・自治体への罹災証明書申請(早めに申請)

・気象庁・河川事務所の洪水・浸水データの確認・保存

雪害の場合

・大雪直後・雪解け後の損傷箇所の写真

・気象庁の積雪深データの確認・保存

・損傷の原因(積雪荷重・落雪・凍結融解)の記録

・修理業者の見積書(損傷原因が明記されたもの)

自分の保険に「水災補償」が含まれているか確認する方法

「もしかして自分の保険、水災補償が入っていないかもしれない」と思った方はすぐに確認してください。確認方法はシンプルです。

保険証書を手元に出して「補償内容」のページを開きます。「水災」という項目があり、「補償あり」と記載されていれば水災補償が含まれています。「補償なし」または記載がない場合は、含まれていない可能性があります。

「水災補償を追加したい」場合の検討ポイント

水災補償が含まれていない場合、契約の更新タイミングで追加することができます。ただし水災補償を追加すると保険料が上がるため、費用対効果の検討が必要です。

国土交通省が公表している「ハザードマップ」を確認することで、自分の住居がどのくらいの洪水・土砂崩れリスクエリアに位置しているかが分かります。リスクが高いエリアに住んでいる場合は、水災補償の追加を真剣に検討する価値があります。「ハザードマップポータルサイト」でお住まいの住所を入力すれば、無料で確認できます。

「水災補償を外している」方が特に知っておくべきこと

水災補償が含まれていない場合でも、浸水被害の全てが補償対象外になるわけではありません。台風の雨が強風で吹き込んだことによる室内への浸水は「風災」として申請できる可能性があります。床上浸水時に家財が損傷した場合で家財保険にも加入していれば、家財への損害として申請できるケースがあります。

「水災補償がないから申請できない」と諦める前に、「別の補償区分で申請できないか」という視点で保険会社に確認することが大切です。

「水害・雪害後に取るべき行動」の優先順位

実際に水害・雪害が発生したとき、何を優先してどのような順序で動くべきかを事前に知っておくことで、いざというときに冷静に行動できます。

水害・雪害後の行動優先順位

最優先(身の安全)

・家族全員の安全を確保する

・危険な場所への立ち入りを避ける

被害発生直後(安全が確認できたら)

・損傷箇所の写真を撮影する(浸水中・直後を含む)

・水害の場合は自治体への罹災証明書申請を早めに行う

数日以内

・加入している保険会社に被害状況を連絡する

・修理業者に損傷箇所の確認・見積もり依頼をする(修繕は保険会社への連絡後)

・気象庁・自治体のデータで被害発生日の記録を確認・保存する

申請準備

・写真・気象データ・見積書を整理して申請書類を作成する

・分からない点は保険会社のコールセンターに確認する

「緊急の修繕が必要な場合」に保険会社への連絡が先でも間に合う対処法

水害後に「雨漏りが止まらない・床が危険な状態」という緊急の修繕が必要な場合は、修繕を先に進めながら保険会社への連絡も同時並行で行うことができます。

この場合、「緊急性があったため先に応急処置を行いました」という説明と、修繕前の損傷状態を示す写真が証拠として機能します。緊急対応として行った応急処置の費用も、保険金の対象に含まれる可能性があります。保険会社への連絡は「翌日でも大丈夫」という姿勢で臨んでください。まず身の安全と住まいの安全が最優先です。

「火事のときだけ」という思い込みを手放して、水害・雪害でも保険を活用できるという認識を持つことが、今日この記事で得てほしいものです。あなたが毎月払い続けている保険料の中には、水害・雪害への備えも含まれている可能性があります。まず保険証書を確認して、「水災」の補償が含まれているかどうかを今日中に確認してください。それだけで、いざというときの備えが一段階強固になります。

「家財保険」という見落とされがちな水害対策を知る

建物への水害補償だけでなく、「家財保険」への水災補償が含まれているかどうかも重要な確認事項です。建物が浸水すると、家電・家具・衣類・貴重品など多くの家財が損害を受けます。建物保険と家財保険が別々に契約されている場合、どちらにも水災補償が含まれているかを確認する必要があります。

「建物の保険には水災が入っているのに、家財の保険には水災が入っていなかった」というケースで、家具・家電への損害が補償されなかったという経験をする方がいます。建物と家財の両方を確認することが、水害への完全な備えになります。

「家財の損害」の申請で見落とされがちなポイント

家財保険での水害申請で、見落とされがちなのが「損害を受けた家財のリスト化」です。洪水や浸水で損傷した家財(家電・家具・衣類・食器など)をリスト化して、可能な限り購入時の価格や現在の価値の情報を添えることで、家財への保険金が適切に算出されます。

浸水後の片付けが大変な状況でも、処分する前に損傷した家財の写真を撮影することが重要です。「何がどのくらいの損害を受けたか」という記録が、申請書類の根拠になります。

「ハザードマップ」を活用して保険の見直し判断をする

火災保険の水災補償を追加するかどうかの判断基準として、国土交通省が公開している「ハザードマップ」が有効な情報源です。ハザードマップでは自分の住居周辺の洪水・土砂崩れ・高潮リスクの程度が確認できます。

「ハザードマップポータルサイト」(国土交通省が運営)で住所を入力すると、自分の住居がどの程度のリスクエリアに含まれているかが一目で確認できます。このサイトは無料で利用でき、色分けされた地図でリスクの程度が視覚的に分かります。

「リスクが低いエリアでも水害は起きる」という近年の現実

近年の気候変動によって、かつては洪水リスクが低いとされていたエリアでも、短時間の集中豪雨(ゲリラ豪雨)によって浸水が起きるケースが増えています。「過去に一度も浸水したことがない地域だから大丈夫」という根拠が薄れてきている現実があります。

ハザードマップで「リスクが低い」と表示されているエリアでも、想定以上の降雨があれば浸水の可能性があります。ハザードマップの情報を参考にしながら、「万一の場合の損失はどのくらいか」という視点で水災補償の追加を検討することをおすすめします。

「保険を見直すタイミング」と「更新時に確認すべきこと」

火災保険の補償内容を見直す最適なタイミングは、契約の更新期(多くは5〜10年ごと)です。更新の通知が届いたとき、「現在の補償内容で十分か」という視点で内容を確認することが大切です。

特に近年の気候変動の影響で「水災リスク」への意識が高まっているため、以前の契約時に水災を外した方が「今の住環境に合わせて見直したい」と感じることは自然なことです。

「保険の更新時に絶対に確認すべき3つのこと」

保険更新時の確認チェックリスト

確認事項1:補償内容の変更

・「水災補償」が含まれているか、必要なら追加を検討する

・住んでいるエリアのハザードマップを確認して水害リスクを把握する

確認事項2:建物・家財の保険金額の妥当性

・築年数・間取りに対して保険金額が適切かを確認する

・リフォーム・増築をした場合は保険金額の増額を検討する

確認事項3:特約の見直し

・「家財保険」が含まれているか確認する

・「個人賠償責任補償」などの特約が自分の生活に必要かを確認する

「代理店に任せきり」にしない保険見直しの姿勢が大切

火災保険を代理店経由で加入している方は、更新の際に「代理店から届く書類にそのままサインする」という方も多くいます。でも自分で一度補償内容を確認して「これで本当に大丈夫か」という視点を持つことが、保険を正しく使いこなすための基本姿勢です。

「担当者が勧めるままに加入した」という方の中に、「水災補償が含まれていなかった」というケースが実際にあります。代理店が悪いということではなく、自分の財産と暮らしを守るための保険の中身を自分自身で把握する責任があるということです。

「火事のときだけ」という思い込みは、今日で終わりにしてください。台風・強風・大雪・雹・洪水・土砂崩れ——これらのリスクに対して、あなたの保険は適切に備えていますか?保険証書を手元に出して、補償内容の確認を今日行ってください。

日本の気候は毎年のように自然災害をもたらします。「備えがある」という安心感と、「実際に使える準備ができている」という実感は別物です。今日の確認が、いざというときに「よかった、ちゃんと備えていた」と思えるための行動になります。あなたの住まいと暮らしを守るために、今日動いてください。

「水害・雪害の保険申請で起きやすいトラブル」と対処法

水害・雪害後の保険申請には、台風・強風の申請とは異なるトラブルが起きやすい傾向があります。あらかじめ知っておくことで、同じ落とし穴にはまらずに済みます。

「浸水高さが条件を満たさない」と言われた場合の対応

水災補償の申請で「浸水高さが条件を満たさない」と判断された場合、まず保険会社にその判断の根拠を確認してください。「どのような基準で判断されたか」「追加の証拠があれば見直しの余地があるか」を聞くことで、次のステップが見えます。

自治体の罹災証明書に記載された浸水深・近隣の建物での浸水状況・気象庁の降雨データという複数の証拠を組み合わせることで、判断が見直されるケースがあります。一度の判断で諦めずに、確認する姿勢を持ってください。

「同時多発的な申請集中」による審査の遅れに備える

大規模な自然災害(台風・豪雨・大雪)の後は、保険会社への申請が集中するため、通常より審査に時間がかかることがあります。「申請してから2ヶ月経っても連絡がない」という状況が生じることがあります。

このような場合は、保険会社に「申請の現在の状況を確認したい」と問い合わせることで進捗が分かります。「待っているだけ」ではなく、定期的に進捗を確認する姿勢が適切な対応です。大規模災害後の審査遅延は保険会社の非ではなく、申請集中という状況的な理由によるものですが、申請者が黙って待つ義務もありません。

「水害・雪害に備えた普段からの準備」が最も大切なこと

保険申請の手続きをスムーズに進めるためには、「被害が起きた後」ではなく「被害が起きる前」の準備が重要です。いざというときに動けるようにするための普段からの準備を整理します。

保険証書の保管場所を家族全員が知っている状態にすること。保険会社の緊急連絡先を電話に登録しておくこと。スマートフォンの写真撮影機能の日時記録設定を確認しておくこと——これらの小さな準備が、被害発生時の対応速度を大きく変えます。

水害・雪害は突然来ます。準備が整っているかどうかは、その瞬間に初めて分かります。「今なら準備できる」という今日が、最も良いタイミングです。今日保険証書を確認して、水災補償の有無をチェックする。それだけで、あなたの備えが一段階充実します。毎年自然災害シーズンを迎える日本で、正しく備えて正しく使える保険知識が、あなたの家族を守る力になります。

「知っている人が守られる時代」と言っても過言ではありません。水害・雪害での火災保険活用という知識を、今日から活かしてください。あなたの大切な住まいと家族のために。

同じ保険料を払っていても「申請した人」と「しなかった人」の差は、知識と行動の差だけです。今日学んだことを、次の自然災害シーズンの前に実践してください。備えは今日が最良のタイミングです。

「火事のときだけ」という時代は終わりました。水害・雪害も含めて賢く使いこなす保険の知識が、日本で暮らす全ての住宅オーナーに必要な時代です。今日の確認が、未来の家族の安心につながります。

正しく備えて、正しく使える。それが保険という制度の本来の姿です。

この記事の監修者

損害保険診断士協会コラム一覧