2026年6月5日

目次

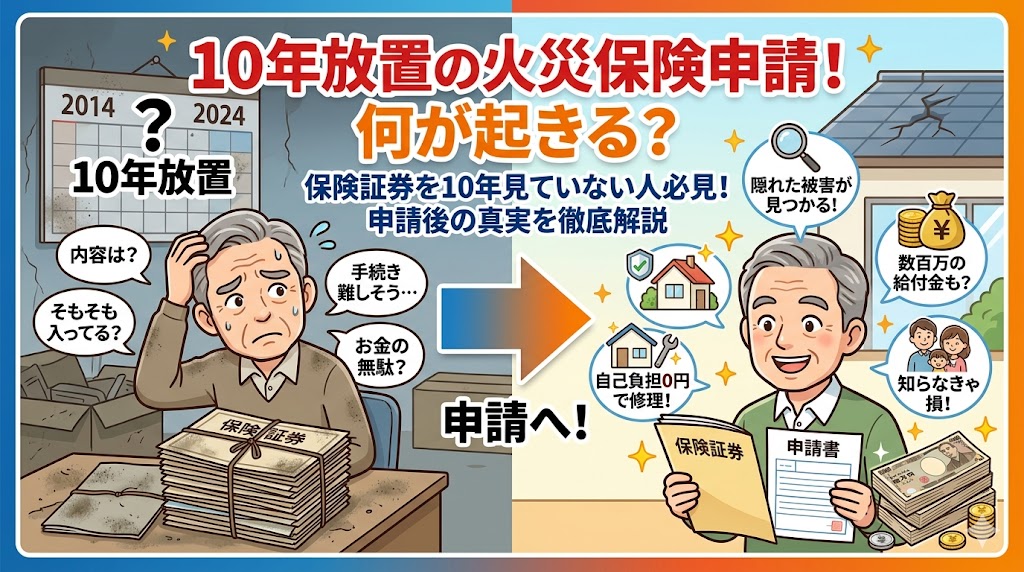

「保険証券、どこにあるかわからない」——この状態から申請までに何が起きるのかを正直に話します

「火災保険の申請ができるかもしれない」という情報を聞いた。

でも保険証券を最後に見たのはいつだったか思い出せない。

「10年前に契約してそのまま」という方は、実は非常に多いです。

「証券がないと申請できないのではないか」

「補償内容を確認してから動こうと思ったが、証券が見つからない」——

こうした「最初のステップが踏み出せない状態」が

申請機会を失わせる最も多いパターンのひとつです。

私が保険申請の情報を整理する中で気づいたのは、

「保険証券を10年近く見ていない方が申請しようと動き始めた場合」に

「何を・どの順番で・何を使って確認すればいいか」という情報が

まとまっていないという現実でした。

この記事ではその流れを正直に解説します。

「保険証券が手元にない状態でも、申請は始められます」——

この事実を知っているかどうかが、動ける人と動けない人を分けています。

この記事でわかること

・保険証券がなくても申請を始める方法と確認できる情報

・「10年見ていない保険証券」に起きがちな5つの状況と対処法

・保険会社のコールセンターへの最初の電話で確認すべき6つの項目

・「10年分の損傷を申請できるか」という疑問への正直な答え

・今日から動けるアクションの手順と優先順位

・保険証券がなくても申請を始める方法と確認できる情報

・「10年見ていない保険証券」に起きがちな5つの状況と対処法

・保険会社のコールセンターへの最初の電話で確認すべき6つの項目

・「10年分の損傷を申請できるか」という疑問への正直な答え

・今日から動けるアクションの手順と優先順位

「保険証券がない状態」で申請を始める方法

「保険証券を探し出してから申請しよう」という順番は、

「証券が見つからない=申請できない」という状況を生みます。

実際には「保険証券なしで申請を開始できる」という事実を

最初に知っておく必要があります。

保険会社のコールセンターへの電話1本で何がわかるか

保険証券がなくても「保険会社のコールセンターへの電話1本」で

以下の情報を確認できます。

まず「契約が存在するかどうか」です。

氏名・住所・生年月日などの本人確認情報を伝えると、

担当者がシステムで契約を検索して「契約があります」という確認ができます。

「どこの保険会社かわからない」という場合は

後述の「保険会社の特定方法」で対処できます。

次に「補償内容(風災・落雷・水濡れ等の有無・免責金額)」です。

電話での本人確認が完了すれば、

「風災補償は含まれていますか」「免責金額はいくらですか」という質問に

担当者が答えてくれます。

そして「申請手続きの流れと必要書類の案内」を受けられます。

「申請したいのですが、どこから始めればいいですか」という一言で、

以降のステップを全て案内してもらえます。

「証券を見つけてから電話しよう」という思い込みが

行動を遅らせています。

証券なしで電話して「まず契約を確認する」という行動が正しい最初のステップです。

「どこの保険会社かわからない」場合の特定方法

「10年前に契約した保険会社の名前を覚えていない」という状況では、

以下の方法で特定できます。

まず「住宅ローンの関係書類を確認する」ことです。

住宅ローンを組んだ際に火災保険への加入が条件になっていることが多く、

ローンの契約書類に保険会社名が記載されているケースがあります。

次に「銀行口座の引き落とし履歴を確認する」ことです。

保険料が引き落とされている口座の明細を過去数か月分確認すると、

「○○損保」「○○保険」という引き落とし名が見つかります。

最後に「不動産会社・住宅購入時の書類を確認する」ことです。

住宅購入時に不動産会社経由で保険加入した場合、

購入時の書類に保険会社名が記載されています。

「10年見ていない保険証券」に起きがちな5つの状況

「10年近く保険証券を確認していない方」が申請に動こうとしたとき、

以下の5つの状況のいずれかに当てはまることが多いです。

自分の状況を確認してください。

状況1:証券は家のどこかにあるが見つからない

「棚の奥・引き出しの中・引越し段ボール」に入れたまま忘れている状態です。

この場合は「証券を探しながら同時に保険会社に電話する」という

並行作業が最も効率的です。

証券が見つかれば契約番号で詳細を確認でき、

見つからなくても電話で確認を進められます。

状況2:証券はあるが補償内容を一度も確認したことがない

「住宅購入時に勧められてそのまま加入した。内容は読んでいない」という状態です。

この状況の方が最も多く、かつ「申請できる補償が含まれていることを知らない」という

機会損失が最も大きいパターンです。

保険証券を取り出して「風災補償・落雷補償・水濡れ補償・家財保険の有無」という

4点を確認するだけで、申請できるケースが一気に明確になります。

状況3:更新・契約変更の通知が来たが読まずに保管している

「毎年更新の書類が届くが、内容を確認せずに保管している」という状態です。

この場合は最新の更新書類が「現在の補償内容・免責金額・保険期間」を確認できる

最も手軽な情報源になります。

更新書類の封筒をまず開けてください。

状況4:証券はあるが契約が失効していないか不安

「長期一括払いで加入したが、保険期間が終わっていないか心配」という状態です。

証券の「保険期間」欄を確認してください。

「令和○年○月○日〜令和○年○月○日」という記載があり、

現在の日付がその範囲内であれば契約は有効です。

不安な場合は保険会社に電話して「現在も契約は有効ですか」と確認してください。

状況5:引越し・結婚・離婚で住所や名義が変わっている可能性がある

「10年前の住所・旧姓で契約していたが、その後変更していない」という状態です。

保険会社への連絡義務があるため、変更がある場合はまず変更手続きが必要です。

「変更手続きができていないから申請できない」ということではありませんが、

「住所・氏名の変更を申請と同時に行う」という手順になります。

保険会社に電話する際に「住所が変わっているのですが」と伝えれば

対処方法を案内してもらえます。

| 状況 | 最初にすべき行動 | 優先度 |

|---|---|---|

| 証券が見つからない | 探しながら同時に保険会社へ電話。電話だけで補償内容は確認できる | 今日中に電話 |

| 証券はあるが内容未確認 | 風災・落雷・水濡れ・家財保険の4点を確認する | 今日中に確認 |

| 更新書類が未開封 | 最新の更新書類を開封して補償内容・保険期間を確認 | 今日中に開封 |

| 契約失効が不安 | 証券の保険期間欄を確認。不安なら保険会社に電話 | 今週中に確認 |

| 住所・名義が変わっている | 保険会社へ電話。申請と同時に変更手続きを行う | 今週中に電話 |

保険会社への最初の電話で確認すべき6項目

「初めて保険会社に電話する」という緊張感がある方のために、

電話1本で何を確認すればいいかをリスト化します。

この6項目をメモして電話をかければ、必要な情報が全て得られます。

確認すべき6項目とそれぞれの確認理由

以下の6項目は「申請できるかどうかを判断するために必要な情報」です。

電話で担当者に「この6点を確認したい」と最初に伝えると

スムーズに対応してもらえます。

保険会社への最初の電話で確認すべき6項目

1. 「現在も契約は有効ですか(保険期間の確認)」

→ 失効していないかの確認。有効であることが全ての前提

1. 「現在も契約は有効ですか(保険期間の確認)」

→ 失効していないかの確認。有効であることが全ての前提

2. 「風災補償は含まれていますか(台風・強風による損害の補償)」

→ 台風後の屋根・外壁損傷の申請に必要な補償

3. 「家財保険は含まれていますか(落雷・水濡れ等の家財補償)」

→ 落雷による家電故障・室内の水濡れ被害に必要

4. 「免責金額はいくらですか」

→ 損害金額がこれを超えないと給付金は発生しない。申請判断の基準値

5. 「3年以内に損害があった場合、今から申請できますか(時効の確認)」

→ 時効(3年)以内の損害は今から申請できる可能性がある

6. 「申請の手続きはどのように進めればいいですか(手続きの流れの確認)」

→ 必要書類・提出方法・審査期間の見通しを確認する

この6項目は「証券がなくても電話で確認できる項目」です。

本人確認(氏名・住所・生年月日等)ができれば答えてもらえます。

「10年分の損傷を全て申請できるか」という疑問への正直な答え

「10年見ていなかった間に、台風で損傷が積み重なっているかもしれない」——

こうした疑問を持つ方に正直に答えます。

時効(3年)の壁——10年前の損傷は申請できない

保険法第95条の消滅時効は「被害発生日から3年」です。

10年前の台風による損傷は時効が成立しており、申請できません。

「10年分まとめて申請できる」という誤解は払拭してください。

「過去3年以内に発生した損傷」だけが申請対象です。

「3年以内にどんな台風・自然災害があったか」を

気象庁の記録で確認することが、申請可能な損害の特定につながります。

「3年以内の損傷で申請できる可能性がある」場合の確認方法

以下の手順で「自分に申請できる損傷があるか」を確認できます。

全てコストゼロでできます。

まず「気象庁のウェブサイトで過去3年以内の台風・強風・大雪の記録を確認する」ことです。

jma.go.jpの「過去の台風情報」で地域に影響した台風を一覧できます。

「あの台風の後から屋根が気になっていた」という記憶と照合してください。

次に「スマートフォンの写真フォルダを3年分遡る」ことです。

「台風後の時期に撮影した写真に建物が映っていた」という偶然の証拠が

見つかることがあります。

最後に「屋根業者に無料点検を依頼する」ことです。

専門家が「この損傷は台風の衝撃痕の特徴がある」という診断書を作成できれば、

「いつの台風か」という推定が可能になります。

「保険証券を10年見ていなかった方」が申請に踏み切った実例

「証券をずっと見ていなかった状態から申請した」という方の実例を整理します。

事例A:埼玉県・10年ぶりに証券を確認→3年以内の台風損傷で34万円

埼玉県在住のAさんは「火災保険なんて10年以上確認したことがなかった」という状態でした。

知人の申請成功を聞いて「うちも確認してみよう」と証券を引き出した結果、

「風災補償・落雷補償・家財保険」が全て含まれていることがわかりました。

3年以内の台風で屋根に損傷があることを業者の点検で確認し、

気象庁データとともに申請した結果34万円が認定されました。

「証券を引き出すまでが一番ハードルだった」というAさんの言葉が印象的でした。

事例B:神奈川県・保険会社がわからない状態から口座明細で特定→落雷で21万円

神奈川県在住のBさんは「どこの保険会社か覚えていない」という状態でした。

銀行口座の引き落とし明細を6か月分確認したところ

「○○損害保険」という名称が見つかり、電話で契約を確認しました。

「家財保険(落雷補償)が含まれていた」ことがわかり、

台風に伴う落雷でエアコンとテレビが故障していた損害を申請した結果、

21万円が給付されました。

「どこの保険会社かわからないまま10年が過ぎていた」という状況からの

申請成功例です。

私が保険申請の情報を集める中で感じたのは、

「証券を見ていない方の多くは補償内容を知らないまま払い続けている」という現実でした。

「払っている保険の中身を知ること」が、申請の第一歩であり唯一の障壁です。

保険の正しい活用について情報発信している@hoken_shoukaken氏も同様のことを述べており、「保険証券を10年見ていない方が最初に動くべきは証券を探すことではなく、保険会社に電話すること。本人確認できれば補償内容は全て確認できる。電話する勇気が最初の一歩であり、ほとんどの方はそれだけで動き出せる」という発信が大きな共感を呼んでいました。まさにその通りだと思います。

「10年ぶりの保険証券確認」で発見しやすい意外な補償

「証券を確認したことがなかった方」が補償内容を初めて読むと、

「こんな補償も含まれていたのか」という発見があることが多いです。

以下の補償は「知らずに使えていなかった」という方が特に多い項目です。

発見1:落雷補償——マンション居住者にも有効

「落雷で家電が故障した」という被害は「戸建てだけでなくマンションでも」申請できます。

「家財保険(落雷補償)」が含まれている契約であれば、

エアコン・冷蔵庫・テレビ・パソコンへの落雷故障が申請対象です。

「過去3年以内に落雷で故障した家電がある」という方は今すぐ確認してください。

発見2:水濡れ補償——給排水設備の事故にも対応

「水道管が破裂した・洗濯機のホースが外れて水濡れが発生した」という

住宅内のトラブルも「水濡れ補償」として申請できる場合があります。

「台風とは関係なく、室内で水濡れ被害があった」という方も確認の価値があります。

発見3:自転車保険・個人賠償責任特約——火災保険に含まれていることがある

「火災保険の特約として個人賠償責任補償が含まれている」という契約が多くあります。

「自転車事故で他人にけがをさせた」「子どもが他人の物を壊した」という場合に使える補償です。

「火災保険の申請しか関係ない」と思い込んでいた方には意外な発見になります。

「証券を確認して申請した」後に感じる変化——体験者が語る3つの発見

「10年ぶりに保険証券を確認して申請した」という方が、

その後に語る言葉には共通したものがあります。

これらは「申請前の自分に教えてあげたかった」という気持ちから来ています。

発見1:「補償の範囲が思ったより広かった」

「火災保険は火事のときしか使えない」と思い込んでいた方の多くが、

「台風・落雷・水濡れ・盗難まで補償に含まれていた」という発見に驚きます。

「払い続けた保険料に対して正当な対価を受け取ること」が

申請の本質だったと気づく瞬間です。

発見2:「申請の手続き自体はそれほど難しくなかった」

「申請は複雑で大変そう」という先入観が行動を止めていた方が多いですが、

「保険会社に電話したら必要なことを全部教えてもらえた」という体験をします。

「難しいと思っていただけで、実際にやってみると拍子抜けするほど簡単だった」という

感想が多く聞かれます。

発見3:「もっと早く動けばよかった」という後悔と次への準備

申請を経験した方が共通して感じるのは「もっと早く確認しておけばよかった」という後悔です。

「3年の時効で過去の損傷が申請できなかった」という悔しさが、

「今後は台風のたびにすぐ確認しよう」という習慣変化につながります。

「申請を経験したことで保険の使い方を理解した」という方は、

次の台風後に自分から行動できるようになります。

「今回の申請が学びになった」という体験が最も価値ある副産物です。

「10年ぶりに保険を確認した」方に共通する行動変化

申請前:「保険は大きな被害のときだけ使うもの・証券の内容は読んでいない」

申請前:「保険は大きな被害のときだけ使うもの・証券の内容は読んでいない」

申請後:「台風の後はすぐに補償内容を確認する・損傷があれば写真を撮る」

この変化を生む最初のきっかけは「証券を1回確認する」という行動だけです。

「今の保険の補償内容を知っている状態」になることが、

今後10年の申請機会を逃さないための最善の準備になります。

「今日中にできる最小行動」——証券なしで始める申請の準備

「今日やることが多すぎてどこから手をつければいいかわからない」という方に向けて、

「今日中に10分でできる最小行動」を1点だけ伝えます。

保険会社のコールセンターの番号を今日中にスマートフォンに保存してください。

「番号を保存するだけ」という行動です。

保険会社がわからない場合は「○○損保 電話番号」で検索して保存するだけで構いません。

「電話をかける」という行動は明日以降でも構いません。

しかし「番号がすぐかけられる状態にある」という準備が整った人は、

次の台風のタイミングで必ず動けます。

「今日1つだけやること」を決めることが、10年の先延ばしを終わらせる最初の行動です。

保険証券の中身を知ることと・電話1本をかけることが、

この記事を読んだ今日にできる全てです。

まとめ:保険証券を10年見ていない方が今すぐ取り組む3か条

1. 保険会社のコールセンターに「補償内容を確認したい」と電話する。証券がなくても本人確認で確認できる

2. 気象庁のサイト(jma.go.jp)で過去3年以内に地域に影響した台風・大雪を確認して「申請できる被害があるか」を特定する

3. 屋根業者に「台風後の損傷確認のための無料点検」を依頼して損傷の有無と修繕費の目安を把握する

1. 保険会社のコールセンターに「補償内容を確認したい」と電話する。証券がなくても本人確認で確認できる

2. 気象庁のサイト(jma.go.jp)で過去3年以内に地域に影響した台風・大雪を確認して「申請できる被害があるか」を特定する

3. 屋根業者に「台風後の損傷確認のための無料点検」を依頼して損傷の有無と修繕費の目安を把握する

「証券がないから動けない」という思い込みを今日手放してください。

電話1本で補償内容が確認できます。

その1本が「申請できる可能性がある」という事実を明らかにします。

「10年払い続けた保険の中身を今日初めて知る」という体験が、

申請への最初の一歩になります。

保険証券を探し出すことが目的ではありません。

「自分の保険で何ができるかを知ること」が目的です。

それは今日、電話1本でできます。

この記事の監修者

損害保険診断士協会コラム一覧