2026年4月7日

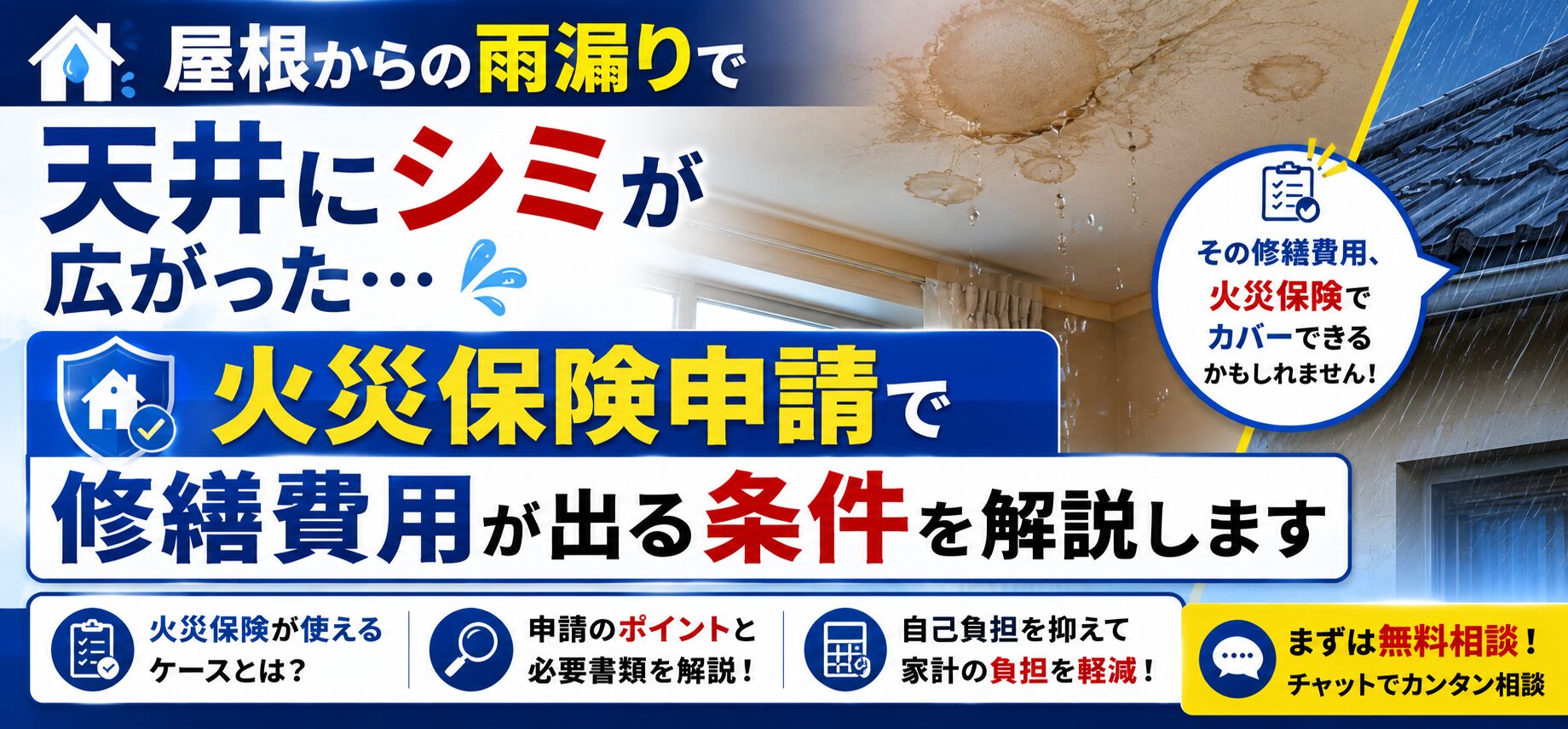

「物置が台風で壊れたが、火災保険は家の保険だから使えないよね?」——こう思い込んでいる方が非常に多くいます。でもこの思い込みが、補償を受け取れるはずの機会を逃させています。

実は物置・倉庫・車庫(ガレージ)・離れなど、敷地内にある母屋以外の建物も、火災保険の補償対象になることがあります。今日はその仕組みと、確認すべきポイントを整理します。

「母屋以外の建物」が補償対象になる仕組みとは

火災保険の補償対象は「住居として使用する建物本体のみ」ではありません。多くの火災保険では、同一敷地内にある「付帯設備・付属建物」も補償対象に含まれています。

この「付属建物」に該当するのが、物置・倉庫・車庫・ガレージ・離れ・茶室・農作業小屋などです。これらが「母屋と同じ敷地内にある」という条件を満たしている場合、火災保険の建物補償の対象として扱われることがあります。

「同一敷地内」という条件が付属建物の補償を決める

付属建物が補償対象になるかどうかは、「母屋と同じ敷地内にあるかどうか」が基本的な判断基準の一つです。同じ敷地内の物置・倉庫は補償対象になることが多いですが、離れた別の場所(別の土地)に置いている倉庫などは対象外になる場合があります。

「自分の物置が補償対象かどうか」を確認するためには、まず保険証書の「補償対象物件」の記載を確認することが最初のステップです。分からない場合は、保険会社のコールセンターに問い合わせることで正確な答えが得られます。

物置・倉庫の損傷で申請できる自然災害の種類

物置・倉庫の損傷が火災保険の補償対象になるためには、「自然災害や突発的な事故によって生じた損傷」という条件が必要です。経年劣化による損傷は補償対象外です。

「風災」として申請できる物置・倉庫の損傷

台風・強風によって物置の屋根が飛んだ・壁が変形した・扉が歪んだという損傷は、「風災」として申請できる可能性があります。特に軽量鉄骨やスチール製の物置は、強風の影響を受けやすく、風災での申請事例が多いジャンルです。

「あの台風の後から扉が開かなくなった」「屋根の一部がめくれてしまった」というような損傷が確認できたなら、申請を検討する価値があります。

「雪災・雹災」でも物置・倉庫は補償対象になることがある

大雪の積雪荷重で物置の屋根が歪んだ・変形したという損傷は「雪災」として申請できることがあります。大雪が降りやすい地域では、こうした申請が実際に行われています。また雹(ひょう)の直撃で物置の屋根や壁面に凹みやひびが入った場合は「雹災」として申請できることがあります。

物置・倉庫の損傷で申請できる可能性がある自然災害

・台風・強風(風災):屋根の飛散・壁面の変形・扉の歪み・骨組みの損傷

・大雪・積雪荷重(雪災):屋根の変形・陥没・倒壊

・雹の直撃(雹災):屋根・壁面の凹みやひび

・飛来物(飛来・落下補償):風で飛んできた物体による損傷

・洪水・浸水(水災):水濡れによる内容物への影響(家財保険が必要)

「保険証書で確認すべき」物置・倉庫に関する重要なポイント

「自分の保険で物置も補償されるのか」を正確に把握するために、保険証書で確認すべきポイントがあります。確認の前に証書を手元に出しておくと、スムーズに確認できます。

「付属建物の記載があるか」を補償内容のページで確認する

保険証書の「補償内容」または「対象物件の詳細」のページに、「付属建物・付帯設備を含む」という記載があるかどうかを確認します。この記載がある場合、同一敷地内の物置・倉庫が補償対象になっている可能性が高いです。

保険証書に「付属建物を含む」という記載がない場合でも、保険会社に電話で「物置は補償対象に含まれますか?」と確認することが確実な方法です。記載がないからといって、対象外と決めつけないことが重要です。

「建物の保険金額」に物置の価値が含まれているかを確認する

建物の保険金額(保険価額)の設定が「母屋の価値のみ」で計算されている場合、物置・倉庫の価値が含まれていない「一部保険」の状態になっていることがあります。この状態では、物置が損傷しても十分な補償が受けられないことがあります。

「物置を新たに設置した」「大型の倉庫を建てた」という変化があった後に保険の見直しをしていない方は、次の更新タイミングで「物置・倉庫の価値を保険金額に含めて見直してほしい」と保険会社に相談することを検討してください。

「物置が損傷したとき」にまず取るべき行動の手順

物置や倉庫が台風・大雪・強風で損傷したときの行動の順番は、一般の建物の損傷申請と同じ基本ルールが適用されます。「修理より先に記録と問い合わせ」という順番を守ることが、補償を確実に受け取るための最重要ルールです。

「損傷写真の撮影」が補償の根拠を作る

物置・倉庫の損傷を発見したら、まず写真撮影が最優先です。損傷箇所の全体像・部分的なアップ・物置全体の外観という三段階で記録します。「どこにある物置の・どの部分が・どんな状態になっているか」が一組の写真で伝わる状態を作ります。

スマートフォンで撮影した写真はEXIFデータに撮影日時が記録されるため、「損傷を発見した日時」の記録にもなります。台風・大雪が発生した日と、写真の撮影日が近いことが「自然災害との因果関係」を示す証拠になります。

保険会社への連絡は「修理を依頼する前」に行う

物置を修理・撤去する前に、保険会社のコールセンターに「物置が台風で損傷したのですが、補償対象になりますか?」と問い合わせてください。この連絡を先にすることで、「申請できるかどうか」と「申請のための証拠として何が必要か」が分かります。

「もうすでに修理してしまった」という場合でも、修理前の写真があれば申請できることがあります。写真がない場合でも「修理業者の診断書・修繕記録」「気象庁のデータ」を組み合わせた申請が可能かどうかを保険会社に確認してみてください。

「物置の中の家財」も補償対象になる場合がある

物置・倉庫の建物そのものへの損傷だけでなく、中に収納していた家財(道具・電化製品・趣味の道具など)も損傷した場合、家財保険で申請できることがあります。

ただし家財保険の補償範囲は保険商品によって異なり、「居住している建物内の家財のみ」という条件が付いている場合は物置内の家財が対象外になることがあります。「物置内の荷物も補償されますか?」と保険会社に確認することが、取りこぼしを防ぐ実践的な一手です。

物置・倉庫の損傷申請で揃える書類

・損傷箇所の写真(全体・詳細の三段階)

・気象庁の気象データ(損傷発生日前後の台風・強風・積雪の記録)

・保険会社から取り寄せた申請書類(保険金請求書・事故状況説明書)

・修理業者の修繕見積書(損傷箇所別の詳細内訳)

・物置内の家財に損傷がある場合は損傷家財のリスト

「物置が壊れた程度では保険は使えない」という思い込みが、受け取れるはずの補償を逃している現実があります。今日この記事で「物置・倉庫も補償対象になる可能性がある」という知識を得た方は、まず保険証書を確認してみてください。「付属建物が含まれているかどうか」の一点を確認するだけで、次の行動が明確になります。今日の一確認が、修理費用の負担を大きく変える可能性を持っています。

「経年劣化との境界線」——補償対象になりやすい損傷の見分け方

物置・倉庫の損傷申請でよく起きるのが「経年劣化による損傷」との判断です。古い物置や倉庫は経年で錆・腐食・変形が進みやすく、台風が来る前から劣化していたとみなされるケースがあります。

「経年劣化ではなく自然災害が主因」と示すために最も有効な証拠が「台風前の状態の記録」です。「以前は問題なかったのに、あの台風の後から損傷が確認できた」という時系列が証明できることで、「自然災害が引き金になった損傷」として補償対象になりやすくなります。

「突然の損傷」と「じわじわ進む劣化」をどう区別するか

台風通過後に「今まで閉まっていた扉が歪んで開かなくなった」「屋根の一角がめくれて雨が入るようになった」という「台風前後で明らかに状態が変わった」ケースは、自然災害が主因として認められやすいです。

一方「いつから壊れていたか分からない」「ずっと前からガタガタしていた」という状態は経年劣化と判断されやすくなります。「台風の後に初めて気づいた・確認した」という事実を写真の撮影日時で証明することが、申請の信頼性を高めます。

「付属建物の申請」を本建物の申請とまとめて行う利点

同じ台風・大雪で本建物(母屋)にも損傷が生じている場合、物置・倉庫の損傷と合わせてまとめて一回の申請で行うことが効率的です。別々に申請するより、一回の申請書類提出でまとめて評価してもらうことで、免責金額(自己負担額)との関係で補償額が変わることがあります。

「物置だけでは免責金額を超えないが、屋根の損傷と合計したら超えた」というケースが実際にあります。「今回の台風で何が損傷したか」を全体的に把握した上で、まとめて申請することが補償を最大化するポイントです。

「他の付属設備」も一緒に確認することで取りこぼしを防ぐ

物置・倉庫の損傷を確認するとき、同時に他の付属設備も確認しておくことが、申請の取りこぼし防止につながります。フェンス・カーポート・門扉・物置以外の小屋——これらも同じ台風で損傷している可能性があります。

「敷地内にある全ての構造物」を台風後にひと回りして確認する習慣が、申請できる損傷を漏れなく把握する最も実践的な方法です。この確認が5分でできることで、申請額が大きく変わることがあります。

「物置を新設・増設した場合」の保険内容の見直しが必要な理由

物置・倉庫を新たに購入して設置した後、火災保険の内容を見直していない方は「その物置が保険対象外」のまま使い続けているリスクがあります。

新しい物置を設置したタイミングで、「この物置は保険対象に含まれますか?もし含まれていなければ追加したい」と保険会社に連絡することが、補償の漏れを防ぐ実践的な行動です。大型の倉庫を新設した場合は、建物全体の保険金額の見直しも検討する価値があります。

「コンテナ・プレハブ倉庫」の扱いについて確認が必要な理由

コンテナや大型プレハブを倉庫として使用している場合、「固定設置されている建物」として扱われるか「動産(家財)」として扱われるかで、補償区分が変わることがあります。固定基礎に設置されたプレハブは「付属建物」として扱われやすいですが、移動可能な状態のコンテナは「動産」として家財保険の対象になる場合があります。

「自分のコンテナ・プレハブはどちらに該当するか」という判断は保険会社に確認してもらうことが最も確実です。この確認一つで、補償の適用可否が明確になります。

「物置が壊れても保険は関係ない」という思い込みを持ったまま修理費用を全額自己負担している方が、実際に多くいます。今日この記事で「付属建物も補償対象になることがある」という知識を得た方は、まず保険証書を確認してください。そして「物置も対象になりますか?」と一本電話するだけで、修理費用の見通しが大きく変わる可能性があります。住まいを守るための保険を、正しく使いこなしてください。

「農作業小屋・離れ」など特殊な付属建物の補償確認

農作業用の小屋・離れ(寝室や作業室として使用)・茶室・工房——こうした「居住メインの建物ではないが、同一敷地内にある建物」も、火災保険の付属建物として補償対象になることがあります。ただしこれらの建物については、保険証書の記載内容と加入時の告知内容によって補償の扱いが変わります。

「離れを最近建てたが、保険は更新していない」「農業用の小屋があるが、保険に入れているかどうか分からない」という方は、保険会社への確認が急務です。こうした建物が補償対象外のまま自然災害で損傷した場合、修繕費用を全額自己負担することになります。

「離れに水回りがある場合」の特別な注意点

キッチン・バス・トイレなどの水回り設備が整った「離れ」は、独立した住居として扱われることがあり、別途「建物」として保険を設定する必要があるケースがあります。「同一敷地内の付属建物として一つの保険に含められるか、別の保険が必要か」という判断は、保険会社に確認してもらうことで明確になります。

「離れに親が住んでいる」「離れを賃貸物件として使っている」という場合は、付属建物としての補償ではなく、別の建物保険の設定が必要になることもあります。こうした確認を怠ると、「補償されると思っていたのに対象外だった」というリスクが生まれます。

「母屋以外の建物も火災保険の対象になる」という事実は、知っているだけで住まいへの備えが大きく変わる知識です。物置・倉庫・車庫・農小屋・離れ——敷地内にある全ての建物を一度リストアップして、それぞれが保険対象になっているかを確認することが、今日できる最も重要な行動です。台風や大雪の後に「物置が壊れたが、保険が使えたかもしれない」という後悔をしないために、今日確認しておいてください。保険証書を開いて、保険会社に一本電話する——それだけで、思わぬ補償の機会が明らかになることがあります。

毎月保険料を支払い続けているにもかかわらず、「物置・倉庫は対象外と思い込んでいた」という方が、修繕費用を全額自己負担してきたケースは少なくありません。今日この記事との出会いが、その思い込みを正す機会になることを願っています。保険証書を確認して、「付属建物が含まれているかどうか」を今日中に調べてみてください。

台風シーズンが来る前・大雪の季節が来る前に、「敷地内の全ての建物が保険でカバーされているか」を確認しておくことが、いざというときの対応力を大きく変えます。準備は今日から始められます。保険という制度を正しく使いこなして、住まい全体を守る備えを整えてください。あなたの住まいと財産が、自然災害から守られる状態であることを願っています。

「保険は入っているだけでは機能しない、使ってこそ価値がある」という事実を今日改めて確認してください。物置・倉庫という「小さな存在」が、補償の対象として大きな価値を持っていることを、今日から正しく知っておいてください。

台風が来た後や大雪が降った後に「物置が壊れた」という経験をされた方は、今すぐ保険証書を確認してください。補償の可能性が残っているうちに動くことが、取りこぼしを防ぐ唯一の方法です。今日の行動が、住まい全体を守る力になります。

知識を持つことが、住まいを守る最初の備えです。今日この記事で得た知識を、今週中に一つの行動に変えてください。

保険という制度を正しく活用することが、あなたの住まいと財産を守ります。

この記事の監修者

損害保険診断士協会コラム一覧