2025年10月10日

目次

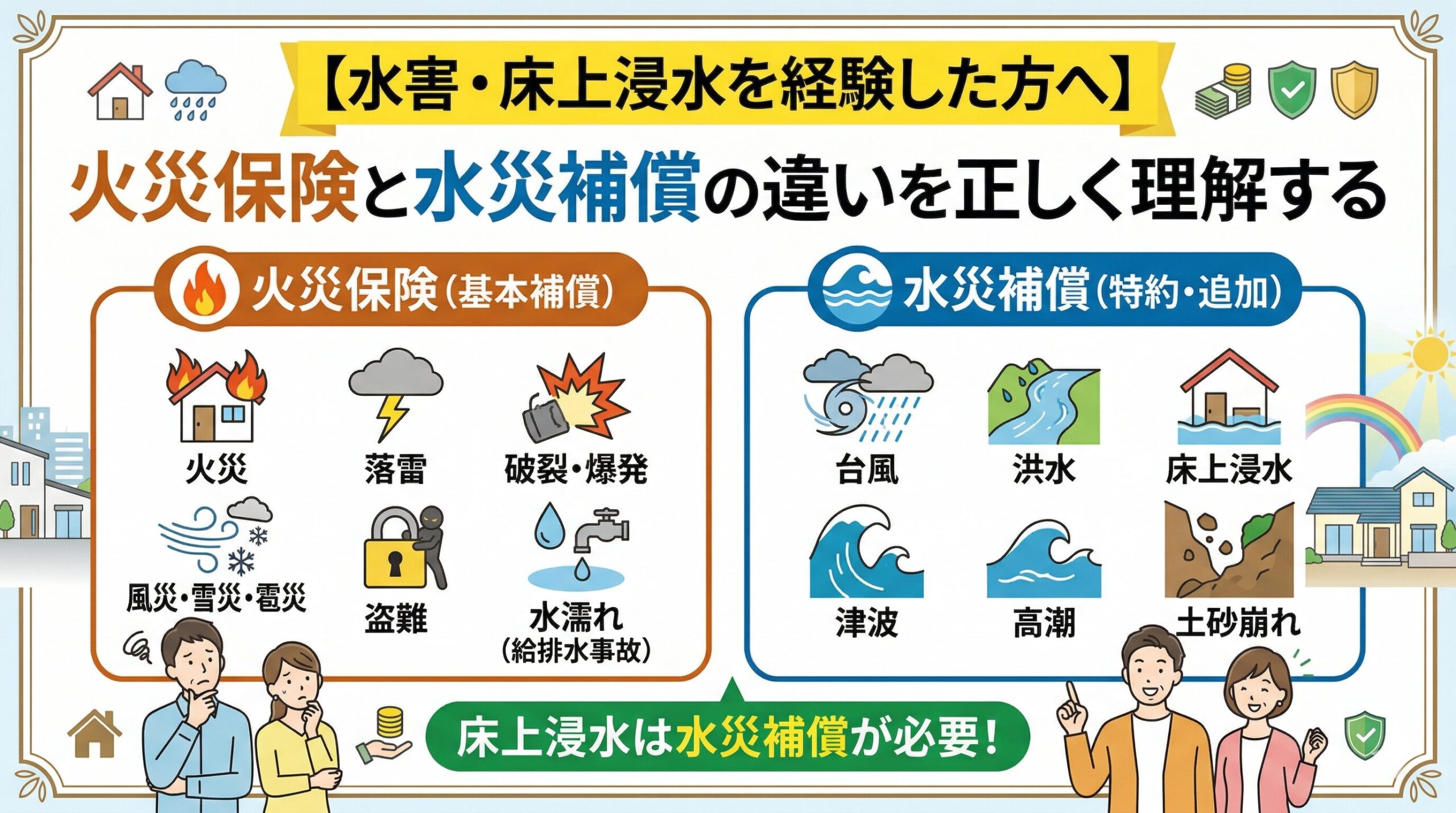

「使ったら保険料が上がる」は本当?火災保険に等級制度がないという事実

「この前の台風でカーポートの屋根を直したばかりなのに、今度は先日の大雪で、母屋の雨どいが曲がってしまった…」

「こんなに短い期間に、2回も火災保険を申請したら、さすがに何かペナルティがあるんじゃないだろうか?」

相次ぐ自然災害に見舞われ、ご自宅のあちこちに傷跡が残るたび、あなたの心には、修理費用への心配と同時に、このような、保険を使うこと自体への「ためらい」や「不安」が、重くのしかかってくるかもしれません。

その不安の根底にあるのは、おそらく、私たちにとって非常になじみ深い、自動車保険の「あの仕組み」ではないでしょうか。

「保険を使えば使うほど、等級が下がって、翌年の保険料がどんどん高くなっていく…」

この、半ば常識ともいえる自動車保険のイメージを、そのまま火災保険にも当てはめて考えてしまうのは、無理もないことです。

しかし、もし、その常識が、火災保険の世界では全く通用しないとしたら…?

この章では、まず、あなたの心を縛り付けている、その最大の誤解を解きほぐすことから始めます。

火災保険の使用回数にまつわる、本当のルールを知ることで、あなたの不安は、きっと大きな安心へと変わるはずです。

すべての誤解の根源。自動車保険の「ノンフリート等級制度」とは

まず、私たちの頭の中に、深く刷り込まれている「常識」の正体について、少しだけおさらいしておきましょう。

自動車保険には、「ノンフリート等級制度」という、保険料を決めるための、非常に特徴的な仕組みがあります。

これは、契約者一人ひとりの、過去の事故歴に応じて、1等級から20等級までのランク分けを行い、そのランク(等級)に応じて、保険料の割引率や割増率を変動させる、というものです。

無事故で、保険を使わずに契約を更新し続ければ、毎年1等級ずつランクが上がり、保険料の割引率も、どんどん大きくなっていきます。

逆に、事故を起こして保険を使ってしまうと、翌年の等級は、事故の内容に応じて1等級、または3等級ダウンし、さらに「事故有係数」というペナルティも加わるため、保険料は大幅に値上がりしてしまうのです。

この、「保険を使う=翌年の保険料が上がる(損をする)」という、明確で分かりやすい仕組みこそが、私たちが「保険の使用は、慎重にしなければならない」と考える、すべての思考の原点となっているといえるでしょう。

朗報!火災保険には「等級制度」が存在しない

さて、自動車保険の仕組みを再確認した上で、いよいよ、この記事における、最も重要な結論をお伝えします。

それは、驚くほどシンプルで、そして、あなたにとって、これ以上ないほどの朗報です。

火災保険には、自動車保険のような「等級制度」は、一切存在しません。したがって、保険を1回、あるいは2回使ったからといって、それが直接的な原因となって、翌年のあなたの保険料が個別に値上がりする、ということは、基本的にはありません。

この事実は、あなたが、火災保険を使うべきかどうかを判断する上で、あなたの心をがんじがらめにしていた、重い鎖を解き放ってくれる、非常に大きな安心材料となるはずです。

「保険料が上がるのが怖いから、今回の修理は、自己負担で…」という、本来であれば、全く必要のない悩みを、抱える必要はなくなるのです。

なぜ火災保険には等級がないのか?その合理的な理由

「え、本当に?でも、どうして火災保険には等級がないんだろう?」

そう不思議に思われるかもしれません。そこには、それぞれの保険が対象とする「リスクの性質」の違いに基づいた、ちゃんとした合理的な理由が存在します。

自動車保険が対象とする「自動車事故」は、その発生原因に、運転者の注意力や、運転技術、交通ルールを守る意識といった、「人的な要因」が、非常に大きく関わってきます。

ですから、安全運転を心がけ、事故を起こさない「リスクの低い優良ドライバー」の保険料を安くし、事故を繰り返す「リスクの高いドライバー」の保険料を高くする、という等級制度は、非常に公平で、合理的な仕組みといえます。

一方で、火災保険が、その主な対象としている損害は何でしょうか。

それは、台風や竜巻、落雷、大雪、あるいは、隣家からの延焼といった、個人の努力や注意だけでは、到底防ぎようのない、まさに「偶発的な事故」や「不可抗力な天災」です。

あなたが、どれだけ真面目に、そして誠実に暮らしていたとしても、大型の台風が、あなたの住む地域を直撃するのを、止めることはできません。

このような、個人の責任に帰すことが難しいリスクに対して、「被害にあったあなたの等級を下げます」というペナルティを課すのは、保険の助け合いの精神から考えても、公平性を欠くことになります。

こうした理由から、火災保険には、等級制度が馴染まない、と考えられているのです。

結論:火災保険は、条件を満たせば「何回でも」使える

これまでの話を、まとめましょう。

火災保険には、自動車保険のような等級制度は存在せず、保険を使ったこと自体が、あなたの保険料を直接的に引き上げる原因には、基本的にはなりません。

この大原則に立つと、最初の疑問に対する答えは、自ずと見えてきます。

「火災保険は、何回でも使えるのか?」

その答えは、「はい、使えます」です。

あなたの保険契約期間中であれば、たとえ、1年の間に、春の突風で1回、夏の台風で1回、冬の大雪で1回と、合計3回の被害に見舞われたとしても、それぞれが、独立した、そして正当な保険事故として認められる限り、あなたは、その都度、保険金を請求し、受け取ることができるのです。

保険契約の約款(ルールブック)の中に、「保険金のお支払いは、年間〇回まで」といった、使用回数の上限が定められている、ということは、まずありません。

「もう、今年に入って2回目だから…」などと、申請をためらう必要は、全くないのです。

これは、あなたの正当な権利であることを、どうか、忘れないでください。

火災保険 vs 自動車保険 かんたん比較表

この決定的な違いが、あなたの「思い込み」を解消します。

| 比較項目 | 火災保険 | 自動車保険 |

|---|---|---|

| 等級制度 | なし | あり(1~20等級) |

| 1回の使用による 翌年の保険料への影響 |

原則、影響なし | 等級がダウンし、保険料が上がる |

| 主なリスクの性質 | 自然災害など、 個人の努力で避けられない 偶発的な事故 |

運転技術や注意力など、 人的な要因が大きく関わる |

| 使用回数の上限 | 原則、なし (何回でも利用可能) |

なし (ただし使うほど保険料が上がる) |

油断は禁物。保険料が「上がらない」とは言い切れない2つのシナリオ

「そうか、火災保険は、自動車保険と違って、何回使っても保険料は上がらないんだ!」

あなたの心は、きっと、青空のように晴れ渡り、大きな安心感に包まれていることでしょう。

その安心感は、決して間違いではありません。95%以上は、その理解で正しいといえます。

しかし、物事には、常に「原則」と、そして、ごくわずかな「例外」が存在します。

より誠実に、そして正確に、火災保険の仕組みをお伝えするためには、残りの5%の部分、つまり、「保険料が上がらない」とは、必ずしも100%は言い切れない、間接的な影響についても、お話ししておく必要があります。

これは、あなたをいたずらに不安にさせるためではありません。

この、ごくわずかな可能性を知っておくことで、あなたの火災保険との付き合い方が、より賢く、そして、より戦略的なものになるからです。

少しだけ、踏み込んだ世界を覗いてみましょう。

シナリオ1:あなただけじゃない!地域全体のリスク評価と「保険料率の改定」

あなたの火災保険料が、次の更新時に、今よりも高くなる可能性。それは、確かに存在します。

しかし、その最大の原因は、あなたが保険を何回使ったか、ということでは、決してありません。

それは、あなたを取り巻く社会全体の「リスク」が、大きくなったと判断された結果なのです。

近年、毎年のように、これまで経験したことのないような、大型の台風や、ゲリラ豪雨、記録的な大雪が、日本各地を襲っています。

こうした自然災害の激甚化・頻発化は、当然ながら、保険会社全体の保険金の支払い額を、大きく増加させています。

この状況を受けて、「損害保険料率算出機構」という、日本の保険料率の基準を算出している中立的な機関が、各都道府県の、過去の災害データや、将来の災害予測などを分析し、火災保険の基準となる料率(参考純率)を、定期的に見直しているのです。

つまり、もし、あなたの住む地域で、近年、特に災害による保険金の支払いが急増している、と判断された場合、その地域全体の火災保険の「基準価格」そのものが、引き上げられることがあります。

これを、「保険料率の改定」といいます。

この場合、あなたが、これまで一度も保険を使っていなかったとしても、次の契約更新のタイミングで、他のすべてのご近所さんと同様に、あなたの保険料も、新しい料率に基づいて、値上がりすることになるのです。

火災保険料が上がる、最も大きな、そして、最も一般的なシナリオは、この、個人の利用歴とは無関係な、社会的な要因によるものである、ということを、まず、ご理解ください。

シナリオ2:更新時に影響?「契約の引き受け審査」という現実

次に、保険料そのものではなく、「保険契約の継続」という観点から、複数回の申請が、ごく稀に、間接的な影響を及ぼす可能性について、お話しします。

保険会社は、営利企業である以上、あまりにも保険金の支払いが多く、損失ばかりを出している契約を、無条件に継続し続けることはできません。

そのため、保険契約を更新する際には、必ず、その契約が、今後も健全に継続できるものかどうかを判断する、「引き受け審査」というものが行われます。

この審査の際に、もし、あなたの契約が、「あまりにも短期間に、何度も、繰り返し保険金請求を行っている」と判断された場合、保険会社から、少し慎重な目で見られる可能性は、ゼロとは言い切れません。

特に、その請求の内容が、いずれも数万円程度の、損害額が非常に小さいものであったり、事故の原因が、どうも釈然としないものであったりした場合、保険会社は、「この契約者は、不当に保険金を請求しようとする『モラルリスク』が高いのではないか」あるいは、「この建物は、よほど損害を受けやすい、著しくリスクの高い物件なのではないか」と、警戒するかもしれません。

その結果、次回の契約更新の際に、保険会社から、「今後、この補償については、免責金額を少し高く設定させてください」といった、条件の変更を提案されたり、さらに、極めて稀なケースではありますが、「大変申し訳ありませんが、今回の満期をもって、契約の更新をお断りさせていただきます」と、更新を拒否されたりするリスクも、理論上は存在します。

では、私たちはどう考えればいいのか?

さて、これらの二つのシナリオを知って、あなたは、どう感じたでしょうか。

「なんだ、やっぱり、使いすぎると、良くないことがあるんじゃないか」と、再び不安な気持ちになったかもしれません。

しかし、どうか、過度に心配しないでください。

まず、シナリオ1の「保険料率の改定」は、もはや、個人の力ではどうすることもできない、社会的な大きな流れです。これは、すべての人が等しく受け入れなければならない、新しい常識と考えるべきでしょう。

そして、最も気になるシナリオ2の「更新謝絶のリスク」ですが、これも、正当な理由のある、自然災害による被害の請求であれば、たとえそれが、1年に2回、3回と続いたとしても、それを理由に、更新を断られるようなことは、まず、考えられません。

ただし、この「間接的な影響」の可能性を、あなたの頭の片隅に、そっと置いておくこと。

それが、次の章でお話しする、「保険を使うべきか、使わざるべきか」という、より高度で、賢明な判断を行うための、非常に重要な、道しるべとなってくれるのです。

その申請、本当にお得?保険を使うべきか否かの「損益分岐点」

「火災保険は、何回でも使える」

「使っても、直接、保険料が上がるわけではない」

この二つの、心強い大原則を、私たちは、すでに手にしました。

しかし、賢明なあなたは、きっと、こう考えているはずです。

「使えるからといって、どんなに小さな損害でも、すべて保険で直すのが、本当に一番『お得』なのだろうか?」と。

その感覚は、まさに、火災保険と、これから先、上手に、そして長く付き合っていく上で、最も大切な視点です。

この章では、あなたの家の損害を前にしたとき、冷静に「今回は、保険を申請すべきか」「いや、今回は、あえて自己負担で直した方が、長期的には得策かもしれない」と、最適な判断を下すための、具体的な「損益分岐点」の見極め方を、徹底的にガイドしていきます。

判断基準1:最重要!「修理費用の見積額」と「免責金額」を比べる

保険を使うべきかどうかを判断するための、最もシンプルで、そして、最も強力な判断基準。

それは、「修理にかかる費用の見積額」と、あなたの火災保険契約に設定されている「免責金額(めんせききんがく)」とを、比べることです。

「免責金額」とは、以前の章でも少し触れましたが、「もし、損害が発生した場合に、ご自身で負担しなければならない、自己負担額」のことです。

この免責金額は、保険証券に、例えば「5万円」や「10万円」といった形で、明確に記載されています。

この二つの金額の関係によって、あなたが取るべき行動は、機械的に決まります。

・【パターンA】修理費用の見積額 ≦ 免責金額 の場合

例えば、あなたの保険の免責金額が「5万円」で、台風で壊れた雨どいの修理費用の見積もりが「4万円」だったとします。

この場合、損害額が、自己負担しなければならない金額を下回っているため、保険会社から、保険金は1円も支払われません。

したがって、このケースでは、保険を申請する意味がなく、全額自己負担で修理する、という選択になります。

・【パターンB】修理費用の見積額 > 免責金額 の場合

同じく、免責金額が「5万円」の契約で、修理費用の見積もりが「12万円」だったとします。

この場合、修理費用(12万円)から、自己負担額(5万円)を差し引いた、「7万円」が、保険金として、あなたに支払われます。

このケースでは、もちろん、保険を申請して、修理費用の一部を、保険でまかなうのが、基本的な選択となります。

判断基準2:「少額の請求」を繰り返すことの隠れたデメリット

さて、ここからが、より一歩踏み込んだ、賢い判断のための思考トレーニングです。

前の章でお話しした、「更新時の審査への、間接的な影響」という、ごくわずかな可能性を、この判断基準に、少しだけ加えてみましょう。

例えば、こんなケースを考えてみてください。

あなたの免責金額は「5万円」。そして、今回の修理費用の見積額は「6万円」でした。

パターンBの計算式に当てはめると、6万円から5万円を引いた、「1万円」が、保険金として支払われます。

もちろん、1万円でも、受け取れるものは、受け取った方が、お得に決まっています。

しかし、ここで、少しだけ立ち止まって、長期的な視点で考えてみるのです。

「この、わずか1万円の保険金を受け取るために、自分の保険契約に、『保険金請求を1回行った』という履歴を、わざわざ残すことが、果たして、本当に得策だろうか?」と。

前章でお話ししたように、正当な理由のある請求であれば、何回繰り返しても、基本的には問題ありません。

しかし、もし、あなたが、こうした「免責金額を、わずかに上回るだけ」の、少額な請求を、1年の間に、何度も、何度も繰り返したとしたら…。

もしかしたら、保険会社に、「少し、注意が必要な契約者かもしれない」という、かすかな印象を与えてしまう可能性は、ゼロとは言い切れません。

ですから、「数万円程度の、比較的小さな損害については、将来、本当に大きな損害が起こって、保険の助けが必要になったときのために、あえて、自己資金で対応しておく」というのも、非常に戦略的で、賢明な考え方の一つなのです。

判断基準3:複数の被害を「1回の事故」としてまとめて申請できるか?

保険を申請する回数を、賢く減らすための、もう一つの、プロフェッショナルな技があります。

それは、同じ原因によって発生した複数の被害を、「1回の保険事故」として、まとめて申請する、というテクニックです。

例えば、一つの、非常に大きな台風が、あなたの家を襲ったとします。

その結果、「屋根のスレートが数枚、剥がれてしまった(修理費8万円)」、そして、同時に「カーポートのアクリル板が割れてしまった(修理費7万円)」という、二つの被害が発生しました。

このとき、これを、「屋根の事故」と「カーポートの事故」という、別々の2回の事故として申請してしまうと、どうなるでしょうか。

もし、あなたの免責金額が5万円なら、屋根の修理で5万円、カーポートの修理で5万円、合計で10万円の自己負担が発生してしまいます。

しかし、この二つの被害は、どちらも、「同一の台風」という、たった一つの原因によって、同時に引き起こされたものです。

したがって、これは、「1回の保険事故」として、まとめて申請することができるのです。

そうすれば、修理費用の合計は15万円(8万円+7万円)となり、そこから差し引かれる免責金額は、1回分の5万円だけで済みます。

結果として、あなたの自己負担は半分になり、申請の手間も1回分で済む、という、大きなメリットが生まれるのです。

結論:保険は「自分では対応できない大きな損害」への切り札

これまでの、3つの判断基準を、総合的に考えてみましょう。

そこから見えてくるのは、火災保険というものの「本質」です。

火災保険は、日々の暮らしの中で発生する、数万円程度の小さな修繕費を、気軽に賄うための、便利な「お財布」ではありません。

その真の価値は、火災による全焼や、大規模な風災による半壊など、あなた個人の貯蓄だけでは、到底、立ち向かうことのできないような、生活の基盤そのものを揺るがしかねない、本当に大きな損害が発生したときに、あなたを絶望の淵から救い出してくれる、「最後の切り札」である、という点にあります。

この、火災保険の「本質」を、心から理解することができれば、あなたは、もう、迷うことはありません。

目の前の損害が、あなたの生活にとって、本当に「切り札」を使うべき、深刻な事態なのかどうか。それとも、ここは、将来のために「切り札」を温存し、自己資金で対応すべき、軽微な事態なのか。

その判断が、おのずと、そして、明確に、できるようになっているはずです。

火災保険、申請する?しない?YES/NO判断チャート

あなたのケースはどちらでしょう?このチャートで、賢く判断!

-

Q1. 修理費用の見積額は、免責金額(自己負担額)を、大幅に上回っていますか?

→ YESなら、Q2へ。

→ NO(同額か、少し上回る程度)なら、「自己負担での修理を推奨します」 -

Q2. 被害の原因は、誰の目から見ても明らかな、大規模な自然災害(台風・大雪など)ですか?

→ YESなら、Q3へ。

→ NO(原因が少し曖昧、軽微な事故)なら、「慎重に検討。少額なら自己負担も視野に」 -

Q3. その損害を放置すると、生活に大きな支障が出ますか?(雨漏りなど)

→ YESなら、「積極的に保険申請を検討しましょう!」

→ NO(見た目の問題など、緊急性が低い)なら、「申請は可能ですが、自己負担も選択肢の一つです」

2回目以降も安心!保険会社に信頼される、スマートな申請術

「よし、今回の被害は、保険を申請するべき、大きな損害だ」

そう、あなたは、賢明な判断を下しました。

しかし、それが、今年に入って、2回目、あるいは3回目の申請だったとしたら、あなたの心の中には、また、新たな、そして、少し種類の違う不安が、芽生えるかもしれません。

「何度も申請して、保険会社から、クレーマーだと思われないだろうか…」

「2回目以降の審査は、なんだか、厳しくなるんじゃないだろうか…」

そのように、保険会社との関係性を、少し気にしてしまうのは、人として、ごく自然な感情です。

この章では、そんなあなたの不安を解消し、たとえ複数回の申請であったとしても、保険会社に、あなたの正当な権利を、スムーズに、そして、快く認めてもらうための、スマートな申請術と、日頃からの心構えについて、お話ししていきます。

基本に忠実であれ。2回目だからこそ丁寧な「証拠保全」

複数回の申請において、あなたが、保険会社からの信頼を勝ち取るための、最も強力な武器。

それは、小手先の交渉術などではなく、誰の目から見ても、反論のしようがない、客観的で、動かぬ「証拠」です。

1回目の申請のとき以上に、2回目以降の申請では、この、基本に忠実な「証拠保全」の作業が、決定的に重要になります。

保険会社の担当者も、「また、この契約者からの申請か」と、無意識のうちに、少しだけ、慎重な目で、あなたの書類を見ることになるかもしれないからです。

その、わずかな疑念を、一瞬で吹き飛ばすために、以下の二つの証拠を、完璧に準備しておきましょう。

1. 被害状況が、鮮明に分かる写真:

被害箇所全体の「全景写真」、損傷の程度が詳しく分かる「近景写真」、そして、可能であれば、被害を受ける前の「正常な状態の写真」。これらを、日付情報と共に、整理しておきます。

2. 被害の原因が、いつの災害かを特定する記録:

「いつ」「何が原因で」被害を受けたのかを、具体的に特定します。例えば、「〇月〇日に、この地域を通過した台風〇号の際に、最大瞬間風速〇〇メートルを記録。その翌日に、被害を発見」というように、気象庁の過去のデータなどを引用し、客観的な事実として、主張の根拠を固めておくのです。

「前回の修理」との関係性を明確に説明する

特に、短い期間に、同じような場所の被害を、繰り返し申請する場合、保険会社が、最も気にするポイントがあります。

それは、「今回の被害は、前回の修理が、不完全だったのが原因ではないのか?」という、疑念です。

もし、そう判断されてしまうと、「それは、前回の事故に起因する損害なので、新たな保険金の支払いはできません」と、言われてしまう可能性があるのです。

この疑念を晴らすために、あなたは、今回の被害が、前回の事故とは、全く無関係な、「新たな、そして、別の原因によって発生した、独立した事故である」ということを、明確に、そして、論理的に説明する必要があります。

例えば、前回の台風で、屋根の「右側」を修理した直後に、今回の台風で、今度は、屋根の「左側」が、新たに被害を受けたとします。

その場合は、保険金の請求書類や、保険会社の担当者からの聞き取りの際に、「前回の修理箇所である右側は、全く問題ありません。今回の被害は、それとは全く別の箇所である左側が、前回の台風を上回る、想定外の強風によって、新たに損傷したものです」というように、その関係性を、きちんと切り分けて説明することが、極めて重要です。

信頼できる「かかりつけ業者」を持つことの重要性

前項のような、専門的な説明を、あなた一人で行うのは、なかなか難しいかもしれません。

そこで、あなたの強力な味方となってくれるのが、信頼できる、特定の修繕業者の存在です。

もし、あなたが、毎回、違う業者に、場当たり的に修理を依頼しているとしたら、この機会に、ぜひ、あなたの家のことを、継続的に見てくれる、「家の、かかりつけ医」のような業者を、見つけておくことを、強くお勧めします。

なぜなら、同じ業者が、あなたの家の、前回の修理にも関わっていれば、その業者は、「今回の被害が、前回の修理とは、全く無関係な、新たなものである」ということを、専門家としての、客観的な立場で、力強く証明してくれるからです。

その業者が作成した、「前回の修理箇所は健全であり、今回の損傷は、新たな災害によるものである」という所見が書かれた「被害状況報告書」は、保険会社に対する、何よりの説得材料となります。

業者との、日頃からの良好な信頼関係が、いざというときに、あなたを助けてくれるのです。

保険の見直しも視野に。代理店との良好な関係構築

そもそも、あなたの家が、1年の間に、何度も自然災害による被害を受ける、ということは、ある見方をすれば、「あなたの家が、何らかの災害リスクに、晒されやすい環境にある」という、客観的な事実を、示しているともいえます。

であるならば、この、複数回の申請を経験したという事実を、一つの、貴重な「教訓」として、あなたの家の、火災保険の契約内容そのものを、根本から見直す、絶好の機会と捉えてみては、いかがでしょうか。

例えば、何度も風災の被害にあうのであれば、風災の補償が、より手厚い保険会社のプランに切り替える、という選択肢があるかもしれません。

あるいは、現在の保険の免責金額が、あなたの家のリスクの実態に、合っていない可能性もあります。

こうした、より高度で、専門的な見直しを行う際に、あなたの心強い相談相手となってくれるのが、知識と経験が豊富な、保険代理店の担当者です。

あなたの家の、過去の申請履歴も、すべて包み隠さず話した上で、「私の家にとって、本当に最適な保険は、何でしょうか?」と、相談してみる。

それは、ただ、次の災害に怯えるのではなく、未来のリスクに対して、より積極的に、そして、賢く備えるための、非常に前向きなアクションなのです。

「お守り」から「パートナー」へ。火災保険との新しい付き合い方

火災保険とは、一体、何のためにあるのでしょうか。

これまでの、長い旅を通じて、その答えが、あなたの心の中に、少しずつ、形を成してきたのではないでしょうか。

それはもう、ただ、家のどこかに証券をしまい込んで、めったに起こらない「もしも」の火事を、漠然と待つだけの、古風な「お守り」のような存在ではないはずです。

火災保険は、何回でも使える、という正しい知識。

そして、使うべき時と、そうでない時を、冷静に見極める、賢明な知恵。

この二つを、あなたがその手に携えたとき、火災保険は、あなたの家の資産価値を、ただ守るだけでなく、積極的に、そして、継続的に維持・向上させていくための、日々の暮らしに寄り添う、頼れる「パートナー」へと、その姿を変えるのです。

「こんな、小さな被害で、申請してもいいのだろうか…」

「また、保険会社に連絡するのは、なんだか、気が引けるな…」

そんな、不必要な遠慮や、根拠のない不安は、もう、今日限りで、手放してしまいましょう。

あなたは、毎月、あるいは毎年、きちんと保険料を支払っている、正当な契約者です。

その権利を、必要な時に、ためらうことなく、しかし、賢明な判断基準を持って、堂々と行使する。

それが、これからの時代の、火災保険との、新しい、そして、最もスマートな付き合い方なのです。

この記事が、あなたの心の中にあった、保険を使うことへの、見えない壁を取り払い、あなたの暮らしを守るための、最強のパートナーと、末永く、良好な関係を築いていくための、ささやかな、しかし、確かな、きっかけとなれたなら、これほどうれしいことはありません。

この記事の監修者

損害保険診断士協会コラム一覧