2026年6月2日

目次

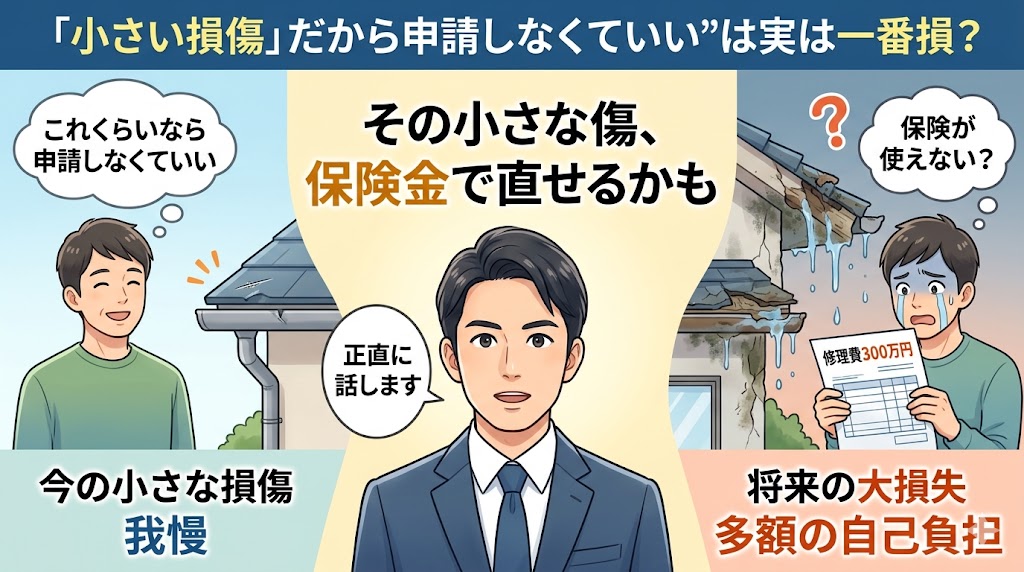

「この程度で申請するのは気が引ける」——その遠慮が毎年何万円もの損失を生んでいる

台風の後、雨どいが少し歪んでいるのに気づいた。

「でもこんな小さい損傷で保険を使うのは申し訳ない」

「もっと大きな被害がある人のために保険は残しておくべきだろう」

「わざわざ手続きするほどの金額にならないだろうし」——

こうした気持ちから申請を見送った方は、実はとても多いです。

私がこの問題を整理しようと思ったのは、知人が「この程度では…」と言いながら

3年間申請せずにいた結果、時効(3年)が切れてしまったという話を聞いたからです。

見送っていた損傷の修繕費は合計で29万円だったことが後でわかりました。

「小さいと思っていた」という判断が、29万円の損失を確定させていました。

この記事では「小さい損傷だから申請しなくていい」という判断が

なぜ一番損をしている選択になるのかを、

正直に・具体的に・数字で説明します。

この記事でわかること

・「小さい損傷」という判断が間違っている構造的な理由

・「合算申請」という発想が「小さい損傷」を大きな給付金に変える仕組み

・「申請しなかった場合の損失」を正確に計算する方法

・「小さい」と思っていた損傷が実際にいくらになったか——実例

・今日から動くための最初の一歩

・「小さい損傷」という判断が間違っている構造的な理由

・「合算申請」という発想が「小さい損傷」を大きな給付金に変える仕組み

・「申請しなかった場合の損失」を正確に計算する方法

・「小さい」と思っていた損傷が実際にいくらになったか——実例

・今日から動くための最初の一歩

「小さい損傷」という判断が間違っている3つの理由

「雨どいが少し歪んだ程度では申請できない」「コーキングのひびは小さすぎる」——

こうした判断が間違っている理由を、構造から説明します。

理由1:「小さい」かどうかは金額で判断すべきで、見た目では判断できない

「小さい損傷だから」という判断の多くは

「見た目・規模の印象」で行われています。

しかし保険の申請において重要なのは「修繕費の金額が免責金額を超えるかどうか」であり、

見た目の大きさは関係ありません。

「雨どいが歪んでいる」という損傷は「小さく見える」ですが、

修繕費は4万〜15万円の範囲になります。

免責金額が3万円の契約であれば、雨どい1か所で給付金が発生します。

「見た目が小さい=申請できない」という等式は、最初から成立していません。

理由2:「小さい損傷を合算すると大きくなる」という発想が欠けている

「雨どい1か所では免責を超えない。だから申請できない」という判断に加えて、

「他にも損傷があるかもしれない」という発想が欠けていることが多いです。

「雨どい1か所(修繕費5万円)」だけでは免責5万円を超えません。

しかし「同じ台風による外壁コーキングのひび(修繕費6万円)」と合算すると

合計11万円になり、免責5万円を引いた6万円が給付されます。

「小さい損傷同士でも合算すれば申請できる」という発想を持つかどうかが、

「申請できた人」と「申請しなかった人」の最大の分かれ道です。

「1か所だけで判断する」という思考の癖が、最も多くの給付金機会を逃させています。

理由3:「申請を見送った損傷」は時効(3年)後に永遠に申請できなくなる

「今回は見送って、次の大きな被害のときにまとめて申請しよう」という考え方があります。

しかしこの考え方は「今回の損傷が3年後も申請できる」という誤解に基づいています。

保険法第95条の消滅時効は、被害発生日から3年です。

「見送った損傷」は3年後に申請する権利が消滅します。

「次の大きな被害のときにまとめて」という計画は、

時効を過ぎた損傷には遡及できません。

「今回の損傷は今回中に申請する」という習慣が不可欠です。

「合算申請」という発想——小さい損傷が大きな給付金になる仕組み

「合算申請」という考え方は、火災保険の申請において最も重要な発想です。

具体的な計算で確認してください。

「1か所申請」と「全体合算申請」の給付金の差——計算例

免責金額5万円の契約を持つAさんのケースで計算します。

台風後に「雨どいが少し歪んでいる」という1か所に気づいた場合を起点にします。

「1か所だけ申請」のシナリオ:

雨どいの修繕費4万円→免責5万円を下回るため給付金ゼロ

「申請しても意味がない」という結論になります。

「全体確認後に合算申請」のシナリオ:

屋根業者の点検を依頼→棟板金の浮き(修繕費12万円)・外壁コーキング2か所(修繕費8万円)・

雨どい(修繕費4万円)を発見→合算修繕費24万円

免責5万円を引いた19万円が給付されます。

「1か所だけ」の思考ではゼロだった給付金が、

「全体を確認して合算」という発想で19万円になりました。

この差は「発想があるかどうか」だけで生まれています。

合算できる損傷の条件——「同じ台風」が鍵

合算申請が成立するための条件は「同じ気象現象による損傷であること」です。

「同じ台風で生じた複数の損傷を1回の申請にまとめる」ことができます。

「昨年の台風の雨どい損傷」と「一昨年の台風の棟板金損傷」は

別の台風による損傷のため、同一申請には含められません。

それぞれ別の申請として提出することになります。

ただし「別々に申請できる」という事実は変わりません。

| 申請パターン | 発見した損傷 | 合算修繕費 | 免責金額 | 給付金 |

|---|---|---|---|---|

| 1か所だけ申請 | 雨どいのみ(4万円) | 4万円 | 5万円 | 0円(免責以下) |

| 気づいた3か所を合算 | 雨どい・外壁・棟板金 | 24万円 | 5万円 | 19万円 |

| 全体点検後に6か所合算 | 上記3か所+カーポート・フェンス・防水シート | 61万円 | 5万円 | 56万円 |

この表が示しているのは「見つけた損傷の数と範囲」が給付金の大きさを決めるという事実です。

「小さい損傷1か所」という出発点であっても、

「全体を確認する行動」が結果を劇的に変えます。

「申請しなかった場合の損失」を正確に計算する

「申請しても大した金額にならないだろう」という判断に対して、

「申請しなかった場合にどのくらいの損失が積み重なるか」を

具体的な数字で計算します。

「見送った損傷」の年間損失の試算

年間1回の台風が通過して「小さい損傷が2〜3か所生じる」という状況を仮定します。

「この程度では…」と毎回見送った場合の累積損失を確認してください。

1回の台風で「修繕費合計8万円の損傷(雨どい・コーキング)」が発生して、

免責金額3万円の契約で申請した場合の給付金は5万円です。

「見送った」場合は5万円が受け取れなかった計算になります。

これが年1回・10年間で繰り返されると、

見送り続けた給付金の機会損失は累積で50万円になります。

「この程度では」という遠慮の10年分が、50万円という数字に変わります。

「小さい損傷の見送り」が特に損になる理由——複利的な損失の構造

「小さい損傷を見送る」ことが特に損になる構造的な理由があります。

それは「見送った損傷が3年後に時効になり、次回の申請の合算に使えなくなる」という点です。

今年の小さな損傷を見送り、来年の別の小さな損傷も見送り、

3年後に大きな台風が来て「今まで申請していなかった損傷と合算しよう」と思っても、

3年以上前の損傷は時効で申請できません。

「毎回申請していれば、合算で免責を超えていた」という状況が

「見送りを繰り返すことで」実現しなくなります。

「小さい損傷の見送り」は、1回の機会損失だけでなく

将来の合算申請の機会も同時に失わせています。

「小さい」と思っていた損傷が実際にいくらになったか——実例で確認する

「申請するほどでもない」と思っていた損傷が

「確認してみたら思ったより大きな金額になった」という実例を整理します。

事例1:「コーキングのひびだけ」と思っていたが8万円の給付金に

千葉県在住のAさんは台風後に外壁コーキングの小さなひびに気づきました。

「こんな細いひびでは申請できないだろう」と思っていましたが、

念のため屋根業者に確認を依頼しました。

業者の診断で「コーキングの剥離は複数箇所・修繕費合計13万円」という結果になり、

免責5万円を引いた8万円が給付されました。

「細いひびが1か所」という目視では「小さい損傷」でしたが、

「専門家が確認すると複数箇所・合計では相応の修繕費」という実態がありました。

「見た目の印象で判断すること」の危険さが表れた事例です。

事例2:「雨どいが少し傾いているだけ」が合算で22万円の給付金に

埼玉県在住のBさんは「雨どいが少し傾いている程度」という損傷に気づきました。

「これは申請できないだろう」と判断していましたが、

「他にも損傷があるか確認してから決めよう」という姿勢で全体点検を依頼しました。

点検の結果、棟板金の浮き・外壁コーキングの剥離も見つかり、

合算修繕費は27万円になりました。

免責5万円を引いた22万円が給付されました。

「雨どりだけでは0円」だった申請が「全体確認後の合算」で22万円になりました。

事例3:「フェンスが少し傾いただけ」で申請を迷っていたが、全体で39万円に

神奈川県在住のCさんは「フェンスが少し傾いた程度」という損傷を発見しました。

「フェンスなんかで申請するのは大げさでは」という気持ちがありましたが、

「保険の補償範囲に含まれるのか確認するだけなら無料でできる」と思い直して

保険会社に電話しました。

担当者から「フェンスも補償対象になります。他に損傷はありますか」という

アドバイスをもらい、全体を確認した結果、

カーポート・屋根・フェンスを合算した修繕費が44万円になりました。

免責5万円を引いた39万円が給付されました。

私がこの3事例を調べながら確認したのは、

「申請を迷った理由」が全ての事例で共通していた、という事実です。

「この程度では申し訳ない」という遠慮と

「大した金額にならないだろう」という思い込みが、

申請という行動を止めていました。

「小さい」かどうかを正しく判断する——2つの基準

「この損傷は申請できるか・できないか」を正確に判断するための

2つの基準を整理します。

「見た目の大きさ」という基準ではなく、この2点で判断してください。

基準1:修繕費が免責金額を超えているか

申請できるかどうかの最初の基準は「修繕費が免責金額を超えるか」です。

「修繕費が不明」という状態で申請の可否を判断することはできません。

まず業者から修繕費見積書を取得して、免責金額と比較してください。

「修繕費5万円・免責金額3万円」→給付金2万円が発生します。

「修繕費4万円・免責金額5万円」→給付金はゼロです。

この計算を「見積書を取ってから行う」という順番が正しいです。

基準2:同じ台風による他の損傷と合算したら免責を超えるか

「1か所だけでは免責を超えない」という場合でも、

「同じ台風による他の損傷と合算したら超えるか」という発想に切り替えてください。

「修繕費4万円・免責5万円」でゼロだった申請が、

「別の損傷の修繕費7万円と合算」したら「11万円 – 5万円 = 6万円の給付金」になります。

「1か所の判断」から「全体の合算判断」に切り替えることが、

「申請できる・できない」の判断の正確な方法です。

「申請できるか」の正しい判断フロー

STEP 1:損傷を発見したら「すぐに申請できないと判断しない」

STEP 2:業者に全体点検を依頼して「同じ台風で他に損傷がないか」を確認する

STEP 3:全損傷の修繕費見積書を取得して合算する

STEP 4:合算修繕費と保険証券の免責金額を比較する

STEP 5:免責金額を超えていれば申請する。超えなければ次の被害と合算できるか検討する

STEP 1:損傷を発見したら「すぐに申請できないと判断しない」

STEP 2:業者に全体点検を依頼して「同じ台風で他に損傷がないか」を確認する

STEP 3:全損傷の修繕費見積書を取得して合算する

STEP 4:合算修繕費と保険証券の免責金額を比較する

STEP 5:免責金額を超えていれば申請する。超えなければ次の被害と合算できるか検討する

STEP 1の「すぐに申請できないと判断しない」という姿勢が

全てのプロセスの出発点になります。

「小さい損傷」の申請を続けた10年間と見送った10年間——累積差の計算

「毎年の小さな損傷を申請した場合」と「見送り続けた場合」の

10年間の累積差を試算します。

「この程度では」という判断が10年間でどのくらいの差を生むかを

具体的な数字で確認してください。

「毎回申請した場合」の10年間の試算

年に1回の台風で「修繕費合計8万円の損傷(雨どい・コーキング各1か所)」が発生して、

免責金額3万円の契約で毎回申請したと仮定します。

1回の申請あたりの給付金:8万円 – 3万円 = 5万円

10年間の合計給付金:5万円 × 10回 = 50万円

「各年の損傷が翌年以降の損傷と合算できた年」があれば、

さらに給付金が増える可能性があります。

保守的に見ても10年間で50万円の給付金が受け取れた計算になります。

「毎回見送った場合」の10年間の試算

同じ条件で毎回「この程度では…」と見送った場合:

10年間の給付金:0円

10年間の見送り損失:50万円

さらに時効(3年)で申請権利が消えた損傷が毎年積み重なるため、

「見送った損傷を後から申請できない」という追加の損失が発生します。

10年目に大きな台風が来ても「過去7年分の損傷は時効切れ」という状態になっています。

「見送りを続けた方」が最も後悔する瞬間

「見送りを続けた方」が最も後悔する瞬間は2つあります。

1つは「近所の人が『小さい損傷を合算して○万円出た』という話を聞いたとき」です。

「自分も同じことができたはずなのに」という後悔が生まれます。

もう1つは「時効が切れた後に大きな台風が来て申請しようとしたとき」です。

「過去の損傷と合算しようと思ったら時効が切れていた」という状況で、

見送り続けた過去が「合算申請の機会」を失わせていたことに気づきます。

「小さい損傷の見送り」は「給付金の機会損失」だけでなく

「将来の合算申請の機会損失」という複合的な損失を生みます。

今日の小さな行動(写真を撮る・業者に電話する)が、

10年後の数十万円の差を作ります。

「小さい損傷を見送り続けた場合」の損失の構造

損失1:見送った年の給付金機会(1回あたり数万円)

損失2:3年後に時効が切れて申請権利が消える

損失3:時効切れの損傷が将来の合算申請に使えなくなる

損失4:10年間の累積給付金機会(数十万円〜百万円以上)

損失1:見送った年の給付金機会(1回あたり数万円)

損失2:3年後に時効が切れて申請権利が消える

損失3:時効切れの損傷が将来の合算申請に使えなくなる

損失4:10年間の累積給付金機会(数十万円〜百万円以上)

「この程度では申し訳ない」という1回の判断が

この4つの損失を一度に発生させています。

遠慮することのコストは、払い続けた保険料の対価を放棄することと同じです。

「小さい損傷」に関するよくある思い込みを一つずつ崩す

「小さい損傷だから」という判断の背景にある思い込みを

一つひとつ正確に崩します。

思い込み1:「保険はもっと大変な人のために残しておくべき」

「もっと大きな被害がある人が使うべきもの」という遠慮です。

しかし火災保険は「共有のプール」ではなく「個人の契約に基づく権利」です。

自分が申請したことで他の誰かの給付金が減るという仕組みではありません。

「自分の契約に基づく権利を行使する」という行動に遠慮は不要です。

思い込み2:「申請すると更新で不利になる」

火災保険には自動車保険のような等級制度がありません。

台風被害を申請したことで翌年の保険料が自動的に上がる仕組みは存在しません。

「申請すると不利になる」という思い込みは、

火災保険においては根拠のない誤解です。

思い込み3:「手続きが面倒で時間がかかる」

「小さい損傷のために面倒な手続きはしたくない」という判断があります。

しかし保険会社への最初の電話は「台風後に損傷があった。申請できますか」という

一言から始められます。

担当者が必要な書類・手順を全て案内してくれます。

「面倒な手続きの全体像を最初に把握していない」ことが、

「面倒そう」という印象を生んでいることが多いです。

保険の正しい活用について情報発信している@hoken_chiisai氏も同様のことを述べており、「小さい損傷だからと申請を見送っている人が最も損をしている。合算すれば給付金になる損傷を単品で判断して諦めているケースが多い。全体を確認してから判断する習慣を持つだけで結果が全く変わる」という発信が大きな共感を呼んでいました。まさにその通りだと感じます。

今日から「小さい損傷でも確認する習慣」を作る

「小さい損傷を見つけたときに何をするか」という行動パターンを

今日から変えることで、毎年の給付金機会が変わります。

「損傷を発見した瞬間」の正しい行動パターン

台風後に損傷を発見したとき、最初にするべき行動は

「申請できるかどうかを判断すること」ではなく「写真を撮ること」です。

「申請できるかどうか」の判断は、修繕費見積書と保険証券の免責金額を

比較して初めてできます。

見た目の印象だけで「申請できない」と判断するのは、

判断に必要な情報が揃う前に結論を出すことと同じです。

「損傷を発見したら」の正しい行動パターン(習慣化リスト)

1. まず写真を撮る(日付が記録されるスマートフォンで、遠景・近景の2枚)

2. 「申請できるかどうか」をすぐに判断しない

3. 「同じ台風で他にも損傷がないか」を確認するために屋根業者の無料点検を依頼する

4. 全損傷の修繕費を合算して保険証券の免責金額と比較する

5. 免責金額を超えた場合のみ「申請するかどうか」を判断する

1. まず写真を撮る(日付が記録されるスマートフォンで、遠景・近景の2枚)

2. 「申請できるかどうか」をすぐに判断しない

3. 「同じ台風で他にも損傷がないか」を確認するために屋根業者の無料点検を依頼する

4. 全損傷の修繕費を合算して保険証券の免責金額と比較する

5. 免責金額を超えた場合のみ「申請するかどうか」を判断する

この5ステップを「損傷を見つけたら必ずやること」として

習慣にすることが、給付金機会を最大化する唯一の方法です。

「小さい損傷だから申請しなくていい」という判断は、

「修繕費と免責金額を比較する前に結論を出している」という意味で

論理的に間違っています。

今日、「損傷を発見したときの習慣リスト」を保存してください。

次の台風シーズンに「あの時のリストを確認しよう」と思い出せる状態を作ることが、

今日できる最善の行動です。

この記事の監修者

損害保険診断士協会コラム一覧