2026年5月15日

目次

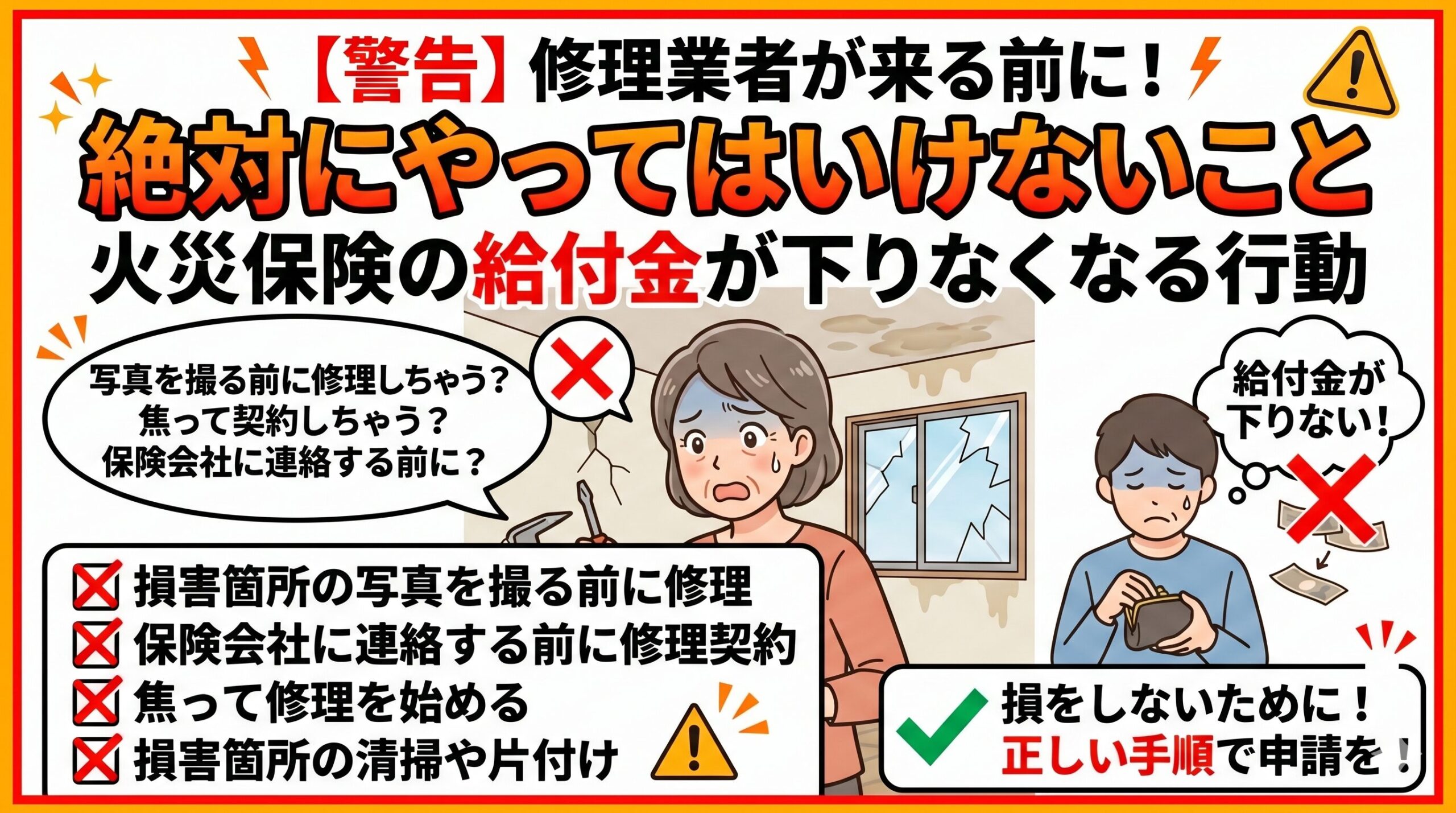

「先に直してしまった」その一言で、給付金がゼロになった

台風の翌朝、屋根から雨漏りがしていました。

慌てて近所の工務店に電話し、その日のうちに修理を依頼しました。

「火災保険が使えるはずだから後で申請しよう」と思っていたのです。

しかし保険会社への連絡は修理が完了してから。

担当者から返ってきた言葉は「被害の現状が確認できないため、審査が困難です」でした。

受け取れたはずの給付金は、結果的にゼロになりました。

この話は私の知人の実体験です。

被害は確かにあった。保険の対象にもなる内容だった。

それでも「順番を間違えた」だけで、給付金を受け取る権利を失いました。

修理業者が来る前に取るべき行動と、絶対にやってはいけない行動があります。

この記事では、その違いを具体的に解説します。

この記事でわかること

・給付金が下りなくなる「やってはいけない行動」の全リスト

・被害発生直後にまず取るべき正しい行動の順番

・「応急処置」と「本格修理」の正しい区別の仕方

・給付金を確実に受け取るための証拠の残し方

・修理業者との契約で注意すべきポイント

・給付金が下りなくなる「やってはいけない行動」の全リスト

・被害発生直後にまず取るべき正しい行動の順番

・「応急処置」と「本格修理」の正しい区別の仕方

・給付金を確実に受け取るための証拠の残し方

・修理業者との契約で注意すべきポイント

給付金が下りなくなる「絶対禁止の行動」5選

被害を受けた直後は焦りと混乱で、正確な判断が難しくなります。

その状態で取りがちな行動が、実は給付金を受け取れなくなる原因になります。

以下の5つは、どれか一つでも先にやってしまうと審査に支障が出ます。

禁止行動1:保険会社への連絡前に本格修理を完了させる

最もよくある失敗であり、最も取り返しのつかない行動です。

保険会社は「現在の被害状況」を確認した上で給付金の額を決定します。

修理が完了した後では、どの程度の損害があったかを客観的に証明する手段がなくなります。

「修理の領収書があれば大丈夫では?」と思う方もいますが、

領収書は支出の証拠であって、被害の規模を証明するものではありません。

保険会社が審査に必要とするのは「被害が実際にあったこと」の証拠です。

修理前の写真や調査員による現地確認が、その証拠の核になります。

「先に修理」がなぜ致命的なのか

保険会社の審査担当者は「損害額の認定」のために現場を見ます。

修理済みの現場では、元の損害がどの程度だったかを確認する方法がありません。

この状態で申請しても「審査不能」または「最小限の認定額」で処理されることになります。

保険会社の審査担当者は「損害額の認定」のために現場を見ます。

修理済みの現場では、元の損害がどの程度だったかを確認する方法がありません。

この状態で申請しても「審査不能」または「最小限の認定額」で処理されることになります。

「被害があったのは事実」と主張しても、証拠なき主張は通りません。

これが、正当な被害でも給付金がゼロになるメカニズムです。

禁止行動2:被害箇所を撮影せずに片付けや清掃をする

被害を受けた後、散らかった状態や割れた部分を早く片付けたいという気持ちは自然です。

しかしその前に写真を撮らなければ、被害の証拠が永遠に失われます。

「あとで撮れば間に合う」と思っていても、

清掃・片付けが進むにつれて現場の状況は急速に変わります。

割れたガラスが撤去される、剥がれた屋根材が捨てられる、濡れた床が乾く——

これらの変化が起きると、被害規模の証明が困難になります。

写真撮影は被害を発見した直後、片付けや応急処置の前に行ってください。

撮影の順番は「遠景→中景→近景」の3段階で複数枚撮ることが基本です。

禁止行動3:飛び込みの修理業者に口頭でその場で依頼する

台風や大雪の後には、被災地域を回る訪問修理業者が急増します。

「今なら安くできます」「保険が使えますよ」と声をかけてくる業者の中には、

悪質な業者が混じっています。

その場の勢いで口頭で依頼してしまうと、後になってトラブルが発生するリスクがあります。

見積書なしの口頭契約・相場より大幅に高い請求・工事の質の問題——

これらは「その場で決めた」ことが引き金になるケースが大半です。

修理業者への依頼は、必ず書面による見積もりの取得と内容確認を済ませてから行ってください。

保険申請の前に業者と金額を確定させると、後から申請額と乖離が生じるトラブルも起きます。

禁止行動4:「少額だから申請しても無駄」と自己判断して何もしない

「この程度の修理費で申請するのは大げさかな」という自己判断は、

給付金を受け取れなくなる行動の一つです。

火災保険の免責金額は契約によって異なりますが、

「0円」「1万円」「3万円」「5万円」など様々な設定があります。

自己判断で申請をやめると、実は免責内に収まっていて受け取れたケースでも機会を失います。

判断の基準は「自分の免責金額を超えているかどうか」だけです。

免責金額を知らない場合は保険証券で確認し、超えていれば必ず申請してください。

保険会社への確認電話は無料で、申請しても何のペナルティもありません。

禁止行動5:業者に「保険申請を全部お願いします」と丸投げする

「保険申請のサポートもします」と言う修理業者は多くいます。

しかし申請の主体はあくまで契約者本人です。

業者が代行する形になると、いくつかのリスクが生まれます。

第一に、業者が修理費用に合わせて被害規模を「大きく見せる」よう申請書類を作るケースがあります。

これは保険詐欺に当たり、契約者が刑事責任を問われるリスクがあります。

第二に、給付金の一定割合(30〜50%)を「手数料」として業者に渡す契約になっていることがあります。

申請は自分で保険会社に電話するだけで無料でできます。

業者への手数料は不要です。

| 禁止行動 | 起きるリスク | 取り返しのつかさ |

|---|---|---|

| 修理を先に完了させる | 被害の証拠がなくなり審査不能になる | ほぼ取り返しがつかない |

| 撮影前に片付け・清掃をする | 証拠の一部または全部が失われる | 取り返しがつかない場合が多い |

| 飛び込み業者にその場で口頭依頼 | 高額請求・粗悪工事・契約トラブル | 取り返せるが時間とコストがかかる |

| 少額と自己判断して申請しない | 受け取れた給付金を永遠に失う | 3年以内であれば後から申請できる |

| 業者に申請を丸投げする | 詐欺リスク・高額手数料の損失 | 契約内容次第で取り返せる |

被害発生直後に「まずやること」の正しい順番

禁止行動を避けるためには、被害発生後に何をどの順番でやるべきかを事前に知っておく必要があります。

焦った状態でも迷わず動けるよう、正しい順番を頭に入れておきましょう。

正しい行動の順番:5つのステップ

以下の順番を守るだけで、給付金を受け取れる確率が大幅に上がります。

特に最初の2ステップは、時間との戦いです。

被害発生直後の正しい行動順番

STEP 1:安全を確認する(感電・落下・崩壊のリスクがある場所には近づかない)

STEP 1:安全を確認する(感電・落下・崩壊のリスクがある場所には近づかない)

STEP 2:被害箇所を撮影する(片付け・清掃・応急処置の前に必ず実施)

→ 遠景・中景・近景の3パターン。スマートフォンのGPS情報・撮影日時が自動記録される

STEP 3:保険会社のコールセンターに連絡する

→「○○の被害があり、申請したい」と伝えるだけで手続きが始まる

STEP 4:保険会社の案内に従い、修理業者から見積書を取得する

→ 複数社から取ると相場確認と不正業者の排除ができる

STEP 5:審査が完了し給付金が決定してから修理を発注する

このSTEP順を守れば、給付金を受け取れる可能性は最大化されます。

「撮影→保険会社連絡→見積もり→審査→修理」という流れを一度覚えてしまえば、

次回以降も迷わず動けます。

「応急処置」は認められている——本格修理との違いを理解する

「修理前に保険会社に連絡」と聞いて、「雨漏りが続いているのにどうすればいいの?」と思う方がいます。

答えはシンプルです。応急処置は問題なく行えます。

禁止されているのは「本格的な修理の完了」です。

| 行動の種類 | 具体例 | 保険申請前に行えるか |

|---|---|---|

| 応急処置(OK) | 雨漏り箇所へのブルーシート設置、割れた窓へのテープ補強、浸水した床の水抜き | 可。むしろ被害拡大を防ぐために推奨される |

| 本格修理(NG) | 屋根材の交換、外壁の塗り直し、窓ガラスの取り替え、床の貼り直し | 不可。保険会社の審査完了後に実施する |

応急処置にかかった費用(ブルーシートの購入費・業者への緊急対応費など)は、

給付金の対象に含まれることがあります。

応急処置の内容と費用も記録しておき、申請書類に合わせて提出してください。

「証拠写真」の撮り方——給付金の審査を通過するために

申請の成否を分けるのは、写真の有無とその質です。

「とりあえず撮った」写真では審査に使えないケースがあります。

給付金の審査を通過するための写真の撮り方を具体的に説明します。

審査に使える写真の5つの条件

保険会社の審査担当者が「損害の事実」を確認するために必要な情報が、

写真に含まれていなければなりません。

以下の5点を満たした写真を撮影してください。

1. 撮影日時が記録されている:スマートフォンで撮影すればExif情報に自動記録。日時設定が正確かを確認する

2. 被害箇所が特定できる全景がある:「どこの、何が、どうなっているか」が一枚で伝わる引きの写真

3. 被害の詳細がわかるクローズアップがある:割れた部分・剥がれた部分・変形した部分を近くから撮影

4. 周囲の状況も入っている:被害が台風・落雷・大雪によるものと判断できる状況(飛来物・積雪など)

5. 複数の角度から撮っている:同じ箇所でも角度を変えて3〜5枚撮影する

写真の枚数は「多すぎる」より「少なすぎる」方がリスクです。

迷ったら多めに撮影してください。

後から選別できますが、後から撮り直すことはできません。

「この写真では審査できません」と言われないために

私が保険申請の支援をした中で、写真が原因で審査に手間取ったケースを何度も見てきました。

よくある「使えない写真」のパターンを整理します。

審査に使えない写真の典型例

・暗すぎて被害箇所が見えない(夜間撮影・逆光・室内の暗い場所)

・引きすぎて被害の詳細が判断できない(遠すぎる全景写真のみ)

・寄りすぎて「どこの部分か」特定できない(クローズアップのみ)

・撮影後に被害箇所が片付けられており、写真との整合が取れない

・スクリーンショットや他の目的で撮影した画像(Exif情報がない)

・暗すぎて被害箇所が見えない(夜間撮影・逆光・室内の暗い場所)

・引きすぎて被害の詳細が判断できない(遠すぎる全景写真のみ)

・寄りすぎて「どこの部分か」特定できない(クローズアップのみ)

・撮影後に被害箇所が片付けられており、写真との整合が取れない

・スクリーンショットや他の目的で撮影した画像(Exif情報がない)

これらは審査の遅延・減額・不支給の原因になります。

被害発見直後に適切な状態で撮影することが、最大の対策です。

写真以外に準備すべき証拠書類

写真が最も重要な証拠ですが、それだけでは不十分な場合があります。

以下の書類を合わせて準備しておくと、審査がスムーズに進みます。

・罹災証明書:市区町村役所で無料取得できる。台風・大雨・大雪などの被害を公的に証明する

・気象庁のデータ:台風通過日時・落雷記録・積雪記録を公式ページで確認してダウンロード

・修理業者の見積書:損害額の客観的な根拠として必須。複数社から取ると信頼性が高まる

・修理業者の診断書:家電故障の場合は修理店の「故障診断書」が因果関係の証明に使える

これらの書類は時間が経つほど取得が難しくなります。

被害発生から2週間以内を目安に揃えてしまうことをおすすめします。

修理業者選びで給付金が変わる——悪質業者を見分ける方法

台風・大雪の後に急増する悪質業者に引っかかると、

給付金を受け取れても実質的に損をするケースがあります。

業者選びのポイントを把握しておきましょう。

悪質業者の「4つの特徴」

被災直後に現れる悪質業者には、共通したパターンがあります。

以下の特徴がひとつでも当てはまる業者には、その場での契約を避けてください。

| 特徴 | 具体的な言動 | なぜ危険か |

|---|---|---|

| 飛び込みで訪問してくる | 「この辺で被害が多いので点検しています」と声をかけてくる | 地元の信頼できる業者は飛び込み営業をしない |

| その場での即決を迫る | 「今日中に決めないと材料が確保できない」と急かす | 焦らせて冷静な判断を妨げる目的がある |

| 保険で全額出ると断言する | 「絶対に保険で全部出ますよ」と根拠なく言う | 保険の可否は保険会社が決める。業者に断言できる立場はない |

| 見積書を出さずに契約を迫る | 「細かい金額は後でいいので、まずサインを」と言う | 口頭契約後に高額請求するトラブルのパターン |

信頼できる修理業者の見つけ方

被災後は焦りで判断が鈍りがちです。

それでも業者選びで押さえるべき3点があります。

まず地域の商工会議所や自治体のホームページで推薦業者リストを確認してください。

行政が把握している業者は、一定の信頼性があります。

次にGoogleマップのレビューと口コミを確認します。

台風後に急にレビューが増えていたり、評価が極端に割れていたりする業者は注意が必要です。

最後に必ず複数社から見積もりを取ります。

1社だけの見積もりでは相場の判断ができません。

最低2社、できれば3社から取ることで、異常に高い見積もりをすぐ発見できます。

修理業者に必ず確認する3つの質問

1. 「建設業の許可番号を教えてください」

→ 許可番号を持たない業者はそれだけで信頼性に疑問がある

1. 「建設業の許可番号を教えてください」

→ 許可番号を持たない業者はそれだけで信頼性に疑問がある

2. 「工事保険に加入していますか」

→ 工事中の事故・追加損害への備えがない業者は避けるべき

3. 「書面での見積書をいただけますか」

→ 書面を出さない業者はその時点で候補から外す

保険申請の「審査が通りやすくなる」具体的なコツ

被害の証拠を揃えた後、申請書類の作り方と提出方法でも差が出ます。

保険会社の審査担当者が「損害の事実」を確認しやすい形で書類を整えることが、

給付金の額と審査スピードを左右します。

申請書類を提出する前に確認すべきこと

書類の不備は審査の遅延や減額の原因になります。

提出前に以下のチェックを必ず行ってください。

・保険金請求書の記入漏れがないか(日付・被害状況・口座情報)

・写真が「遠景・中景・近景」の3パターン揃っているか

・見積書に「工事の内訳」が詳細に記載されているか(「一式○○万円」では不十分な場合がある)

・罹災証明書または気象庁データが被害日時と一致しているか

特に見積書の内訳は「何の修理がなぜ必要か」を説明できる詳細さが必要です。

「外壁修繕一式50万円」という書き方より、

「棟板金交換・防水シート貼り直し・塗装」と工程が明記されている方が審査が通りやすくなります。

アジャスター(損害調査員)の訪問を最大限活用する

給付金の額が大きい案件では、保険会社が損害調査員(アジャスター)を現地に派遣します。

この調査員の訪問は、給付金を最大化するための重要な機会です。

アジャスターは保険会社の立場で動きますが、

被害の全容を正確に把握するために情報を収集する専門家でもあります。

「ここも被害を受けました」と積極的に被害箇所を案内し、写真と証拠を手渡してください。

指摘しなかった被害箇所は、給付金の対象から漏れます。

アジャスターの訪問当日に全ての被害を案内しきることが、給付金を最大化する最も直接的な行動です。

アジャスター訪問前に準備しておくこと

・被害箇所のリストを紙に書き出しておく(当日の案内漏れを防ぐ)

・写真を撮影日時順に整理して見せられる状態にしておく

・応急処置にかかった費用の領収書を準備する

・被害に関連する書類(罹災証明書・修理見積書)を全て手元に揃えておく

・被害箇所のリストを紙に書き出しておく(当日の案内漏れを防ぐ)

・写真を撮影日時順に整理して見せられる状態にしておく

・応急処置にかかった費用の領収書を準備する

・被害に関連する書類(罹災証明書・修理見積書)を全て手元に揃えておく

「申請期限が迫っている」場合の対処法——3年ルールの正確な理解

「あの台風のとき申請すればよかった」と後から気づく方は少なくありません。

しかし保険法には3年の消滅時効があり、被害から3年以内であれば今からでも申請できます。

過去の被害がある方は、期限を確認してすぐに動いてください。

3年以内の被害を今から申請するための手順

過去の被害を申請する場合も、基本的な手順は同じです。

ただし証拠の揃え方に工夫が必要になります。

過去の被害を今から申請するための証拠の揃え方

写真:スマートフォンの写真フォルダを過去に遡って確認する。

台風・大雪の翌日に撮影した屋根や庭の写真が証拠になることが多い

写真:スマートフォンの写真フォルダを過去に遡って確認する。

台風・大雪の翌日に撮影した屋根や庭の写真が証拠になることが多い

気象記録:気象庁の「過去の気象データ」で被害日の台風・落雷・積雪を確認してダウンロード

業者の記録:すでに修理が完了している場合、修理業者の工事記録・見積書・領収書が証拠になる

罹災証明書:被害から3年以内であれば、市区町村で後から取得できるケースがある

「修理してしまったから無理」と諦めている方も、まず保険会社に相談してください。

修理前の状況が書類や証言で確認できる場合、審査が進むことがあります。

「可能性がゼロかどうか」は保険会社に確認するまでわかりません。

複数の被害が重なっている場合の申請方法

一度の台風で「屋根の損傷+雨どいの破損+カーポートの変形」のように

複数の被害が同時に発生することがあります。

これらはまとめて一度の申請書類に含められます。

それぞれの被害箇所ごとに写真と見積書を準備し、

被害状況説明書に全ての被害を記載してください。

箇所ごとに個別申請する必要はありません。

まとめて申請することで、1件あたりの手続きの手間も省けます。

「修理後でも給付金を受け取れた」実際のケースと条件

「すでに修理してしまった」という状況でも、一定の条件を満たせば給付金が下りるケースはあります。

ゼロではありません。ただし確率と難易度は上がります。

どのような条件なら可能性があるかを知っておきましょう。

修理後でも申請が通った3つのパターン

私が情報収集をする中で確認できた、修理後でも申請が認められたケースには

共通した条件がありました。

まず修理前の写真が残っていたケースです。

スマートフォンに台風直後に撮影した写真が残っており、

損害の状況が客観的に確認できた場合、審査が進んだ事例があります。

次に修理業者が詳細な工事記録を残していたケースです。

「どこが・どの程度・どう壊れていたか」を明記した施工前報告書が業者側に保管されており、

それが審査の証拠として機能した事例があります。

そして近隣の同様被害が確認できたケースです。

同じ台風で近隣の複数の家が同様の被害を受けており、

地域全体での被害実態が認定される形で申請が通った事例があります。

「修理してしまった」場合に今すぐ取るべき行動

1. 修理業者に「施工前の状況がわかる写真や記録が残っているか」を確認する

2. 近隣の方が同じ被害で申請していないかを確認する(地域被害の実態確認につながる)

3. 被害から3年以内であれば、とにかくまず保険会社に相談の電話を入れる

1. 修理業者に「施工前の状況がわかる写真や記録が残っているか」を確認する

2. 近隣の方が同じ被害で申請していないかを確認する(地域被害の実態確認につながる)

3. 被害から3年以内であれば、とにかくまず保険会社に相談の電話を入れる

「無理そう」と自己判断せずに、保険会社への相談から始めてください。

電話は無料で、最終的な判断は保険会社が行います。

まとめ:給付金を確実に受け取るために、今日から変えるべきこと

火災保険の給付金は「知識と行動の順番」で決まります。

被害の大きさではなく、「証拠を残したか」「正しい順番で動いたか」がほぼ全てです。

今日から変えるべきことはシンプルです。

台風・大雪・落雷の翌日は、片付けや修理の前に必ず写真を撮る。

その後すぐに保険会社へ電話する。

この2点を習慣にするだけで、受け取れる給付金は大きく変わります。

火災保険の活用について発信している@hoken_jitsurei氏も同様のことを述べており、「保険の給付金が下りるかどうかは、被害の大きさではなく証拠と手順で決まる。写真を撮って先に保険会社に連絡するだけで、受け取れる確率が劇的に上がる」という内容の発信が多くの共感を呼んでいました。現場を見てきた感覚と完全に一致します。

給付金を確実に受け取るための5か条

1. 被害を発見したら、片付けや応急処置の前にまず写真を撮る

2. 写真を撮ったら、保険会社のコールセンターにすぐ電話する

3. 修理業者への正式発注は、給付金が決定してから行う

4. アジャスターが来たら、全ての被害箇所を漏れなく案内する

5. 「少額だから」「もう遅いから」の自己判断をせず、迷ったら必ず確認の電話を入れる

1. 被害を発見したら、片付けや応急処置の前にまず写真を撮る

2. 写真を撮ったら、保険会社のコールセンターにすぐ電話する

3. 修理業者への正式発注は、給付金が決定してから行う

4. アジャスターが来たら、全ての被害箇所を漏れなく案内する

5. 「少額だから」「もう遅いから」の自己判断をせず、迷ったら必ず確認の電話を入れる

「正しい順番を知っているかどうか」で数十万円の差がつきます。

今日この記事を読んだことが、その差を埋める第一歩になります。

この記事の監修者

損害保険診断士協会コラム一覧