2026年5月1日

「地震で家の外壁にひびが入ったが、これは火災保険で申請するのか地震保険なのか分からない」「台風の後に気づいたひびわれは地震が原因かもしれない。どちらで申請すればいいのか」「火災保険と地震保険の両方に加入しているが、申請の違いが理解できていない」——こうした判断の迷いを持ちながら、申請を先延ばしにしている方が多くいます。

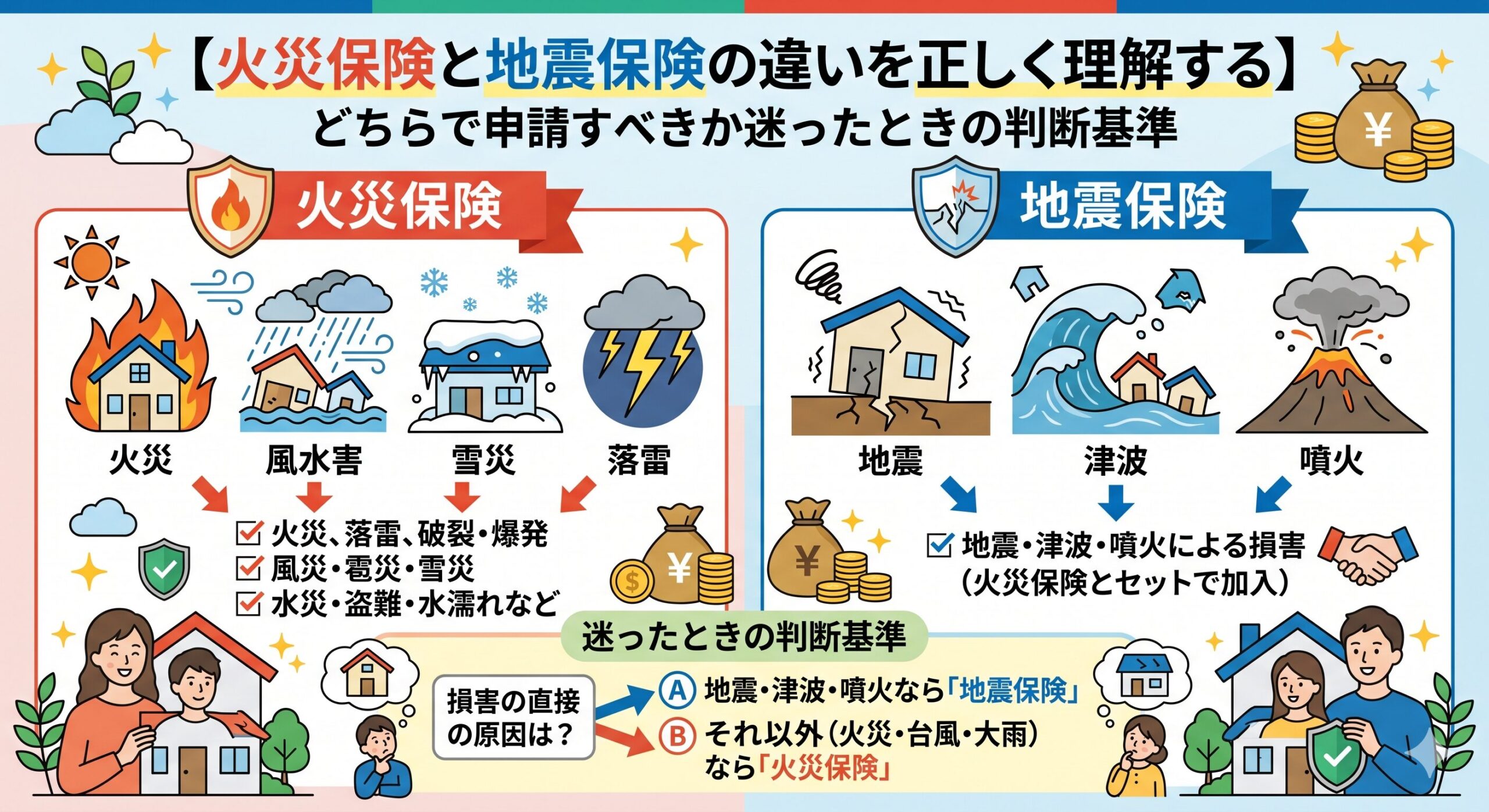

火災保険と地震保険は「補償の対象になる原因(損害の元になった出来事)が異なる」という根本的な違いがあります。この違いを正しく理解することで、「どちらで申請すべきか」という判断が明確になります。今日は混乱しやすいこの二つの保険の違いを整理します。

火災保険と地震保険——補償される「原因」の根本的な違い

火災保険は「火災・風災・雹災・雪災・水災・落雷・飛来物・漏水」など、地震以外の自然現象や事故による損害を補償します。地震保険は「地震・噴火・津波」という地震由来の現象による損害を補償します。この「原因の違い」が最も根本的な判断基準です。

「損害の状態(外壁のひびわれ・屋根の損傷など)」は同じように見えても、「その損傷を引き起こした原因が地震か・地震以外か」によって申請する保険が変わります。建物が傷んでいる状態に注目するのではなく、「何がその損傷を引き起こしたのか」という原因に注目することが、正しい申請先を判断する出発点です。

「地震の後のひびわれ」は地震保険・「台風の後のひびわれ」は火災保険

外壁に同じひびわれが生じても、それが「地震・噴火・津波によって引き起こされた」場合は地震保険、「台風・強風・飛来物によって引き起こされた」場合は火災保険の対象です。「ひびわれの形・大きさ」だけでは判断できず、「いつ・何が原因でひびが入ったか」という時系列と原因の特定が重要になります。

「損害の原因が地震関連(地震・噴火・津波)か、地震以外か」という一点が、どちらの保険で申請するかを決める唯一の判断基準です。損害の状態ではなく原因に注目することが、正しい申請先を特定するために必要な視点です。

「地震保険の補償範囲」を正しく知る

地震保険は「地震・噴火またはこれらによる津波を原因とする火災・損壊・埋没・流失」による損害を補償します。「地震が原因の火災」も地震保険の対象です。通常の火災(失火・失火により延焼など)は火災保険で補償されますが、「地震で倒壊した機器から出火した火災」は地震保険の対象になります。

また地震保険は火災保険の「主契約に付帯する特約」という位置づけであり、地震保険単独では加入できません。火災保険に加入した上で、地震保険を付帯する形で加入します。「火災保険には加入しているが地震保険は付けていない」という場合、地震による損害は補償されません。

「地震保険の補償額」は火災保険より低く設定されている

地震保険の補償額は「火災保険の保険金額の30〜50%の範囲内」という上限が設けられており、さらに「建物5,000万円・家財1,000万円」という法律上の上限があります。火災保険より補償額が小さくなるという特性があるため、大規模な地震被害では「地震保険の補償金だけでは修繕費を全額賄えない」という状況が生じることがあります。

火災保険と地震保険の補償範囲の比較

火災保険が補償する主な原因

・火災(失火・放火)

・風災(台風・強風・竜巻)

・雹災(雹の直撃)

・雪災(積雪荷重・雪崩)

・水災(洪水・土砂崩れ・高潮)

・落雷・飛来物・騒擾・漏水

地震保険が補償する原因

・地震(地震による建物の損壊・倒壊)

・噴火(火山噴火による損害)

・津波(地震・噴火による津波)

・地震が原因の火災(地震直後の火災)

どちらでも補償されない主な例

・経年劣化による損傷

・施工不良による損傷

・故意による損傷

「どちらに申請すべきか迷う」ケースの判断方法

実際に損害が発生したとき「これは地震が原因か・台風が原因か」という判断が難しいケースがあります。こうした迷いを解決するための判断フローを整理します。

判断ステップ1:損害が発生したタイミングを特定する

まず「損害が発生した(または初めて気づいた)時期に、地震と台風のどちらが発生していたか」を確認します。気象庁のウェブサイトで地域と時期を指定すると、過去の地震・台風の記録が確認できます。「この時期には地震も台風も両方あった」という場合は、「どちらが損害の主な原因か」という判断が必要になります。

判断ステップ2:損害の特徴から原因を推測する

地震による損害は「建物全体に均一的なひびわれが広がる」「基礎部分のひびわれ」「建物の傾き」という特徴が出やすいです。台風・強風による損害は「外壁の特定方向への損傷(風上側に多い)」「屋根材の飛散・めくれ」「飛来物による点状の損傷」という特徴が出やすいです。これはあくまで目安であり、確実な判断には専門家の調査が必要です。

判断ステップ3:両方の保険会社に相談する

「地震保険と火災保険のどちらで申請すべきか判断できない」という場合は、両方の保険会社に「この損害はどちらの保険の対象になりますか?」と相談することが最善の方法です。保険会社の担当者が損害の状況・発生時期・原因を確認した上で「どちらの保険での対応が適切か」を案内してくれます。

「地震保険と火災保険を同じ保険会社で加入している場合」は一本の電話で相談できます。「異なる保険会社に加入している場合」は、それぞれに個別に相談することが必要です。迷ったときは自己判断するより、保険会社への相談という行動が最善の解決策です。

「地震直後に台風が来た場合」の判断の難しさ

「先月地震があった地域に、今月台風が来た」という状況では「外壁のひびわれは地震によるものか・台風によるものか」という判断が困難になります。このような複合的な状況の場合、「地震直後の建物状態の写真(地震直後に撮影したもの)」があれば、「地震後・台風前の状態」と「台風後の状態」の比較が可能になり、原因の特定が助かります。

「地震後に外壁を確認して写真を撮る・台風後に再度確認して写真を撮る」という習慣が、「どちらの保険で申請すべきか」という複合的な状況での判断を助ける最も有効な準備です。

地震保険の申請における「損害区分」の特殊性

地震保険の給付金は「損害の程度によって四段階の区分(全損・大半損・小半損・一部損)」で支払われます。火災保険のように「修繕費の実費相当を補償する」という仕組みではなく、「損害の割合に応じた一定額を支払う」という仕組みです。地震保険金の受け取り額は「保険金額×損害区分に応じた割合(5〜100%)」で計算されます。

「地震で外壁に少しひびが入った程度では一部損(5%)しか受け取れない」という場合もあります。地震保険の補償は「全壊・大規模損壊・中程度損壊・小規模損壊」という大きな区分で給付金が決まるため、「修繕費と給付金が連動しない」という特性を理解しておくことが重要です。

火災保険と地震保険の違いを正しく理解することが、「どちらで申請すべきか」という判断の迷いを解消します。「損害の原因が地震関連か・それ以外か」という一点で判断して、迷う場合は保険会社に相談する——今日学んだこの判断基準を、次の自然災害が来たときのために頭に入れておいてください。あなたの住まいへの正当な補償が、正しい保険の活用によって確実に実現することを願っています。今日から行動を始めましょう。

「地震保険に加入していない場合」の対処法

「火災保険には加入しているが、地震保険は付けていなかった」という方は、地震による損害は補償の対象外になります。ただしこの状況でも確認すべき点があります。

「地震によって建物が傾いたり損傷したりしたことで、その後の台風・大雨で新たな損害が生じた(例:地震でできたひびから雨水が浸入して雨漏りになった)」という場合、「雨漏りという損害の直接的な原因は台風の雨水浸入」という解釈で火災保険が適用される可能性があります。このような複合的なケースについては、保険会社への相談が判断に必要です。

「地震保険の新規加入」のタイミングについて

「今回の地震の後に地震保険に加入しよう」と考えた場合、地震が発生してから一定期間は地震保険の新規加入・付帯ができない「引き受け停止期間」が設けられることがあります。「地震が起きてから急いで加入」という対応は難しい場合があるため、地震が起きていない平時に地震保険の加入を検討することが重要です。今加入していない方は、今日この機会に保険証書を確認して、地震保険の付帯を検討してください。

「津波による損害」は火災保険では補償されない

津波は「地震・噴火が原因で発生する波」という性質から、地震保険の補償対象です。「津波で家が流された・浸水した」という損害は火災保険ではなく地震保険で申請します。

「洪水による浸水」と「津波による浸水」では見た目が似ていても申請する保険が異なります。「大雨・台風が原因の洪水・浸水」は火災保険の水災補償で申請します。「地震・噴火が原因の津波による浸水」は地震保険で申請します。原因の違いが申請先の違いを決めるという原則が、津波と洪水の区別においても適用されます。

「水災補償」と「地震保険(津波補償)」の選択肢を確認する

火災保険の水災補償は「全ての火災保険に自動的に含まれるわけではない」という点も確認が必要です。「水災補償なし」の火災保険に加入している場合、台風・大雨による洪水・浸水は補償されません。手元の保険証書で「水災補償が含まれているかどうか」を今日確認してください。

「火災保険と地震保険を一度に申請する」可能性

地震と台風が近い時期に発生した場合など、「地震による損傷への地震保険」と「台風による損傷への火災保険」を同時並行で申請することが理論上可能です。それぞれの保険が「それぞれの原因による損傷」を対象とするため、「地震で外壁にひびが入り(地震保険)・同じ時期の台風で屋根が傷んだ(火災保険)」という状況では、両方の保険への申請を検討できます。

この場合、「地震保険での申請範囲」と「火災保険での申請範囲」を明確に整理することが重要です。「地震で傷んだ部分は地震保険へ・台風で傷んだ部分は火災保険へ」という仕分けが、適切な補償を受けるための申請設計になります。

申請先判断のフローチャート

損害が発生した

↓

損害を引き起こした原因は何か?

地震・噴火・津波が原因

→ 地震保険で申請

台風・強風・雹・大雪・洪水・落雷などが原因

→ 火災保険で申請

原因が不明・複数の原因が絡んでいる

→ 両方の保険会社に相談して判断を仰ぐ

地震保険に加入していない

→ 地震以外の要因による損傷の可能性を火災保険会社に相談

火災保険と地震保険の違いを正しく理解した今日が、「どちらで申請すべきか迷っていた損害」への行動を始める日です。今日の知識を使って「損害の原因が何か」を確認して、適切な保険会社に問い合わせてください。迷ったときは「両方の保険会社に相談する」という行動が最善の解決策です。住まいへの補償が正しく実現することを心から願っています。今日から動き始めましょう。

「保険証書を確認する」という今日できる最初の行動

今日学んだことを行動に変えるために、まず保険証書を確認することを強くおすすめします。確認すべきポイントは「火災保険に地震保険が付帯されているかどうか」「水災補償が含まれているかどうか」という二点です。

「地震保険が付帯されていない」ことが分かった場合は、今日の機会を活かして「地震保険の追加付帯」を保険会社に相談することを検討してください。地震は「来てから対策しようとしても遅い」という典型的なリスクです。今日の確認が、将来の地震に対する備えを整えるきっかけになります。

「火災保険の更新・見直し」と合わせた地震保険の確認

火災保険の更新・満期のタイミングが「地震保険の加入・補償額の見直し」を合わせて行う最適な機会です。「火災保険と地震保険を同じタイミングで見直す」という習慣が、「補償の抜け漏れ」を防ぐ実践的な保険管理の形です。次の更新が近い方は、この機会に両方の保険内容を一度チェックしてみてください。

火災保険と地震保険の違いを正確に理解していることが、「損害が発生したときに迷わず正しい申請先に連絡できる」という安心感につながります。「損害の原因が地震関連か・それ以外か」という一点で判断して、迷う場合は保険会社に相談するという行動が、適切な補償を受け取るための確実な方法です。

今日この記事で「火災保険と地震保険の違いと申請の判断基準」を理解した方は、今日保険証書を確認することを最初の行動にしてください。「地震保険が付いているか・水災補償が含まれているか」という二点の確認が、今日できる最も価値のある一歩です。あなたの住まいが二つの保険によって正しく守られていることを確認して、安心してください。今日から行動を始めましょう。

火災保険と地震保険という二つの備えを正しく理解して正しく使うことが、住まいを守る保険の本来の力を発揮させます。今日の知識を次の自然災害のために備えておいてください。「どちらで申請すべきか」という迷いが生じたときは、今日学んだ判断フローを思い出してください。あなたの住まいが適切な補償で守られることを願っています。今日から行動しましょう。

「地震保険に加入していない」ことに気づいた今日が、加入を検討するきっかけになります。「水災補償がなかった」と分かった今日が、補償を見直すチャンスになります。今日の確認という行動が、将来の自然災害への確かな備えを作ります。保険証書を開いて、今日確認を始めてください。あなたの住まいが正しく守られることを心から応援しています。

火災保険と地震保険の違いを正しく理解することが、「いざというときに正しく動ける」という安心感を作ります。今日学んだ判断基準を頭に入れておいてください。次の自然災害が来たとき、「どちらで申請すべきか」という迷いなく行動できます。その準備が今日から始まります。住まいへの補償を守るために、今日から動き始めましょう。

二つの保険の違いを正しく知ることが、どちらの保険も正しく活用できる力を作ります。今日の知識が、住まいを守る確かな一手になります。保険証書を開いて、「地震保険が付いているか・水災補償があるか」を今日確認してください。その一手が安心の出発点になります。あなたの住まいが正しく守られることを願っています。

今日から「火災保険と地震保険の違いを知った人」として、正しい申請先を迷わず選べる準備が整いました。その準備を行動に変えてください。住まいへの正当な補償が、正しい知識によって確実に実現します。今日から動き始めましょう。

この記事の監修者

損害保険診断士協会コラム一覧