2026年3月23日

「同じ損害で申請したのに、Aさんは100万円受け取ったのにBさんは30万円しか受け取れなかった」——こんな話を聞いたことがあるでしょうか。

実は、火災保険の申請では「誰がどう申請するか」によって、受け取れる金額に大きな差が生まれることがあります。同じ損害、同じ保険内容でも、結果が変わる理由があります。

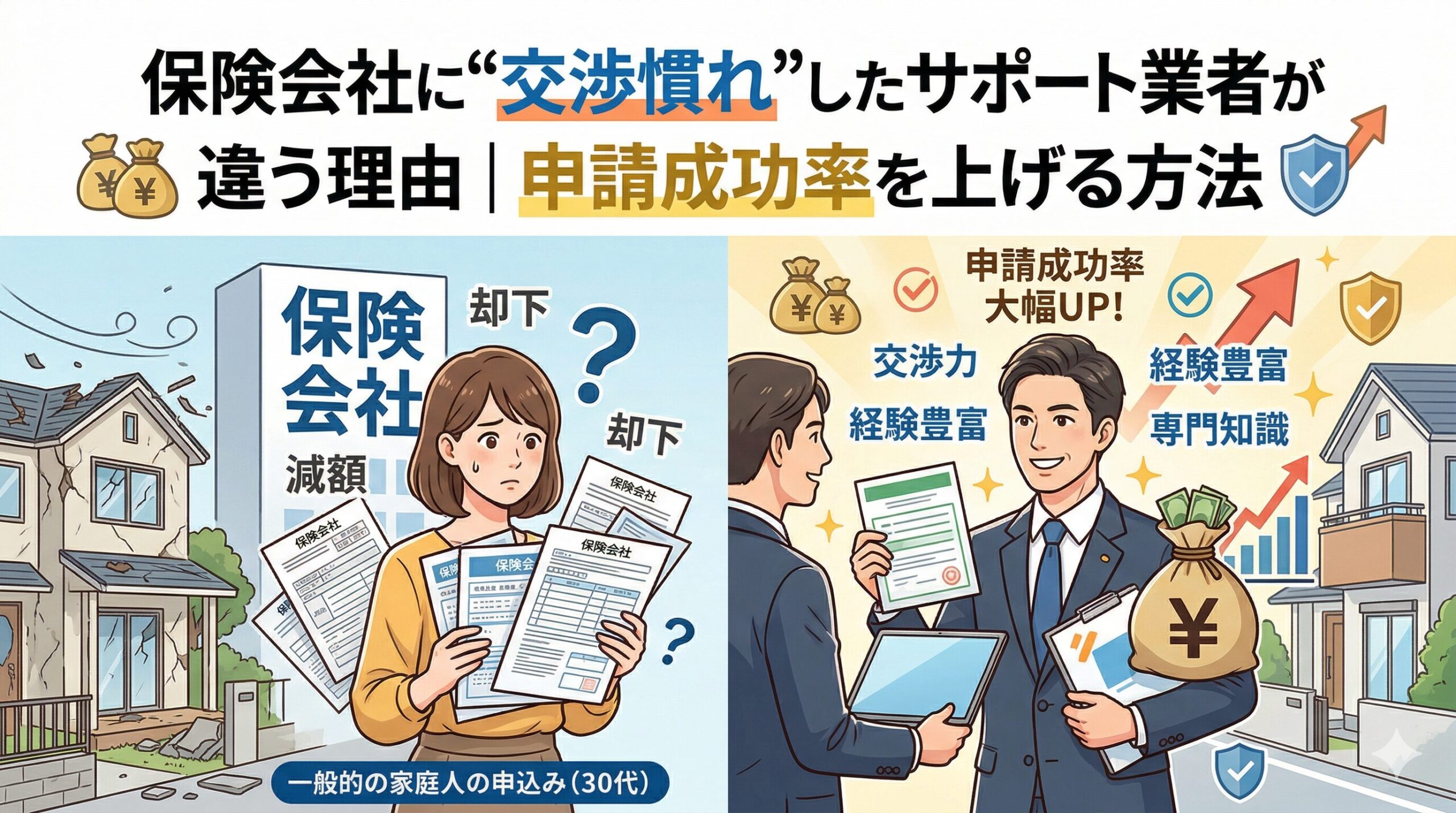

その鍵のひとつが「保険会社との交渉に慣れているかどうか」です。保険会社の審査の仕組みを知り、査定の根拠を正確に理解し、必要な場合に根拠を持って交渉できる業者と、ただ書類を代わりに作るだけの業者では、申請結果が変わることがあります。

この記事では、「交渉慣れした」申請サポート業者が何をしているのか、なぜ申請成功率に差が生まれるのかを、具体的に解説します。

目次

「申請書類を出すだけ」と「申請結果を最大化する」の間にある差

申請サポートと一口に言っても、提供しているサービスの内容は業者によって大きく異なります。「申請書類を代わりに作成して提出する」という最低限のサービスから、「調査・書類整備・保険会社への説明・異議申し立てまで一貫してサポートする」という包括的なサービスまで、幅があります。

書類作成だけを行う業者は、申請書類を出した後は保険会社の判断を待つだけです。査定結果が低くても、異議を申し立てる準備がなければ、そこで終わりになります。

「保険会社の査定ロジック」を知っているかどうかが最初の差

保険会社の査定担当者は、提出された書類をどのような視点で読んでいるかを知っている業者と、知らない業者では、作成する書類の質が全く変わります。

「この書類では損傷の原因と災害の因果関係が分かりにくい」「見積書の内訳がないため補償対象か判断できない」「写真のアングルでは損傷の規模が伝わらない」——こうした査定担当者の視点で書類を作ると、査定精度が上がり、補償対象と認められやすくなります。

査定担当者が「この申請は補償対象だ」と判断しやすい書類を作ることが、申請成功率を上げる最も直接的な手段です。交渉慣れした業者は、この「査定担当者の読み方」を知っています。

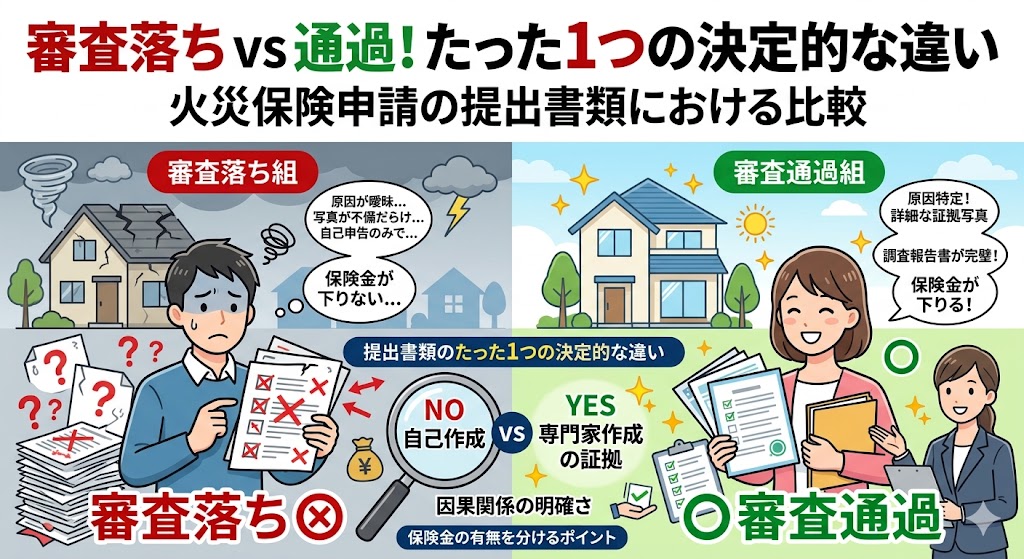

「損害の証明」と「補償対象の主張」を明確に区別した書類の重要性

申請書類に求められることは二つあります。ひとつは「損害が実際に存在すること」の証明、もうひとつは「その損害が補償対象の事故(台風・大雪・雹など)によって生じたこと」の主張です。

多くの自力申請や経験の浅いサポート業者の書類では、この二つが混在したり、どちらかが不足したりしています。特に「補償対象の事故との因果関係の説明」が不十分な場合、「経年劣化による損傷ではないか」という判断を覆せないまま査定が確定することがあります。

経験豊富な業者は、「この損傷が○年○月の台風○号による強風(最大瞬間風速○m/s)によって生じたと考えられる根拠」を、気象データ・施工記録・建物の状態の三つの角度から説明する書類を作ります。この構造的な説明が、査定担当者の判断を補償対象の方向に引き寄せます。

「異議申し立て」と「追加資料の提出」で査定結果を覆した事例の共通点

一度低い査定結果が出た後でも、適切な異議申し立てや追加資料の提出によって査定が見直されるケースがあります。こうしたケースに共通するのは、「最初の査定でなぜ低く評価されたか」を正確に把握した上で、その根拠を覆せる材料を揃えている点です。

査定結果に納得できない場合、まず「なぜこの金額になったのか」の詳細な説明を保険会社に求めることが出発点です。この説明を得ることで、どこが問題だったかが特定でき、追加資料や異議申し立ての方向性が決まります。

「経年劣化と判断された」損害を覆す専門家の意見書の力

保険会社から「経年劣化による損傷であり補償対象外」と判断されたケースで、専門家(建築士・損害鑑定士)の意見書を提出することで判断が覆るケースがあります。

「棟板金の釘浮きは施工時から存在した経年劣化ではなく、台風○号による強風が直接の原因で固定不良が生じたと判断できる。その根拠として、隣接する棟板金には同様の釘浮きがなく、この特定箇所だけに被害が集中していることが挙げられる」——このような専門的な根拠を持った意見書は、保険会社の査定担当者が「補償対象として再評価できる」という判断材料になります。

ただし専門家の意見書の取得には費用がかかります。見込まれる保険金額との費用対効果を判断した上で利用するかを決めることが現実的です。

「写真と気象データの組み合わせ」で因果関係を再証明した異議申し立て

追加資料として特に有効なのが、「損害発生当時の気象データと、損傷箇所の詳細写真の組み合わせ」です。

最初の申請で写真が不十分だった場合、追加の写真撮影(損傷が進んでいなければまだ撮れることがある)と、気象庁データによる「損傷発生日のその地域での最大瞬間風速○m/s・積雪量○cm」という客観的な記録を組み合わせることで、「自然災害が直接の原因だった」という主張の根拠が補強されます。

気象庁のウェブサイトでは、過去の気象データを日付・地点で検索して閲覧・印刷できます。この無料で取得できるデータが、異議申し立ての際の有力な客観的証拠になります。

交渉慣れした業者が必ず確認する「契約約款の補償条件」の読み方

火災保険の申請で最大限の補償を受けるためには、自分が加入している保険の補償条件を正確に理解することが前提です。経験豊富な申請サポート業者は、依頼者の保険証書と約款を読み込み、「この案件でどこまでの補償が理論上請求できるか」を把握した上で申請書類を設計します。

「補償条件を知らないまま申請した」ことで、本来請求できたはずの損害を含めずに申請してしまうケースがあります。また逆に「補償対象外の費用を請求に含めてしまった」ことで、査定担当者との余計な往復が生じるケースもあります。

「見落とされやすい特約」が大きな差を生む

火災保険の本体補償に加えて、様々な特約が付帯していることがあります。「水濡れ補償特約」「飛来・落下・衝突補償」「破損・汚損補償」「費用補償特約」——これらの特約を把握していないと、申請できる損害の範囲が狭まります。

見落とされやすい特約と補償の例

水濡れ補償特約

→ 漏水・雨漏りによる家財・床材・天井材の損害が補償対象になることがある

飛来・落下補償

→ 強風で飛んできた物が建物に当たって生じた損害が対象になることがある

費用補償(臨時費用・残存物片付け費用など)

→ 損害の修繕費だけでなく、損害に関連して発生した付随費用まで補償されるケースがある

建物・家財の両方が加入対象

→ 建物の損害だけでなく、家財(家電・家具)の損害も別途申請できる場合がある

「免責金額の設定」を把握していないと損をする理由

火災保険には免責金額(自己負担額)が設定されていることがあります。免責金額が3万円の場合、損害額が3万円以下では保険金が支払われず、3万円を超えた部分について支払われます。

この免責金額を把握していないまま申請すると、「申請したのに金額が思ったより少ない」という状況になります。また複数の損害箇所がある場合、「全部まとめて申請すると免責金額超えになる」という計算ができている業者は、申請のタイミングと組み合わせを最適化することができます。

「保険会社との交渉」が必要になる状況と限界を正直に知る

申請サポート業者が「交渉慣れしている」という場合、実際にはどのような「交渉」が行われているのかを正確に理解しておくことが重要です。誤解が生まれやすい部分でもあります。

保険会社との「交渉」とは、一般的には「追加資料の提出」「査定根拠への異議申し立て」「再審査の申し出」という正当な手続きの範囲での交渉を指します。怒鳴り込んだり強硬な態度を取ったりという意味での「交渉」ではなく、「根拠を持って正当な補償を求める」という手続きです。

「正当な範囲での最大化」と「不正な増額要求」の明確な違い

申請サポート業者の中には、実際の損害より多くの保険金を受け取るために損害を誇張した申請書類を作るという不正な手法を取るところがあります。こうした行為は保険詐欺にあたり、申請者にも刑事責任が及ぶリスクがあります。

「正当な範囲での最大化」とは、「実際の損害を正確に漏れなく把握して、補償対象として認められるように根拠を整えて申請する」ことです。実際の損害の外に出ることなく、補償対象として認められるべきものを確実に認められるよう整備することが、信頼できる申請サポートの本質です。

「正当な損害を確実に受け取る」ことと「実際以上を請求する不正」は、全く別のことです。申請サポート業者を選ぶとき、この区別を曖昧にしている業者への依頼には注意が必要です。

「保険会社と争うことが目的」ではないという認識が重要

申請サポートを利用することは、保険会社と争うことが目的ではありません。申請者が自分の権利を正確に行使するための補助です。保険会社も「正当な損害に対して正確に補償する」という立場であり、根拠のある申請には誠実に対応します。

「交渉慣れ」とは「戦い慣れ」ではなく、「保険会社が補償判断をしやすい正確な情報を提供することに慣れている」ということです。この視点を持った業者に依頼することで、保険会社との関係も良好に保ちながら、正当な補償を受け取ることができます。

申請成功率を上げるために自分でできる「準備と記録」

申請サポート業者を使うかどうかに関わらず、申請者自身が今日から取り組める「申請成功率を上げるための準備と記録」があります。サポート業者に依頼した場合でも、この準備がある案件は成功率が高まります。

「損害発生直後の記録」が申請成功率を大きく左右する理由

損害が発生した直後に撮影した写真は、時間が経つほど手に入らなくなります。損傷の状態・周囲の状況(台風で飛んできた物が散乱している様子など)・発生日時が分かるメモ——これらが揃っていることが、申請書類の質を上げる最大の基礎になります。

「台風が過ぎた翌日、修理の前に建物の外回りを一周して写真を撮る」という習慣が、将来の申請を大きく前進させます。スマートフォンで撮影した写真はEXIFデータに日時が記録されており、証拠としての信頼性があります。

申請成功率を上げる自己準備のチェックリスト

・自然災害の翌日に建物外回りを点検して写真を撮る習慣を持つ

・損傷箇所のアップと全体像の両方を撮影する

・気象庁のデータで損害発生日の気象記録を確認・保存する

・修理業者への相談・見積もり依頼の日時と内容をメモする

・保険会社への連絡の日時・担当者名・話した内容を記録する

・保険証書と約款の保管場所を家族全員で共有しておく

「修理業者の選択」が申請書類の質を左右することを知る

申請サポート業者だけでなく、修理業者の選択も申請結果に影響します。保険申請に精通した修理業者は、「損傷箇所ごとに費用を明記した詳細な見積書」を作れます。この詳細な見積書が、保険会社の査定で「どの損害がどのくらいかかるか」を正確に評価してもらうための基礎資料になります。

「一式○○万円」という見積書より、「棟板金補修○○円・雨樋交換○○円・足場仮設○○円」という内訳のある見積書の方が、査定担当者が補償対象を特定しやすくなります。修理業者に「保険申請用として、損傷箇所ごとに費用を分けた見積書をお願いしたい」と伝えることが、申請書類の質を上げる実践的な一歩です。

「交渉慣れした業者」を選ぶときに確認すべき具体的な質問

申請サポート業者が「交渉慣れしているかどうか」を確認するために、相談段階で聞いておくべき具体的な質問があります。曖昧な回答しか返ってこない業者は、実際の対応力も曖昧になることが多いです。

申請サポート業者への確認質問リスト

1. 査定結果が低かった場合、異議申し立てのサポートはしていただけますか?

2. 異議申し立てを行う場合の費用はどのように発生しますか?

3. 「経年劣化と判断された」損害に対して、どのようなアプローチを取りますか?

4. 保険証書と約款を確認して、申請できる特約の範囲まで確認していただけますか?

5. 過去に異議申し立てで査定が見直された案件はありますか?その概要を教えてください

これらの質問に具体的かつ誠実に答えられる業者は、実際の対応力も高い傾向があります。「全ての案件で対応できます」という断言ではなく、「状況によりますが、このようなケースでは異議申し立てが有効です」という具体的な説明ができる業者が、実践的な経験を持っている証拠になります。

火災保険の申請で「より良い結果を得る」ことは、特別なテクニックではなく「正確な情報を整えて、正当な主張をする」ことの積み重ねです。交渉慣れした業者が持っているのも、特殊なスキルではなく「保険会社が補償判断をしやすい書類とは何か」という知識と経験です。その知識は、この記事を読んだあなたにも少しずつ身についています。正当な補償を受け取るために、今日の準備から始めましょう。

「申請書類の見せ方」で査定担当者の印象が変わる理由

同じ損害でも、申請書類の構成と読みやすさによって、査定担当者が「この申請はきちんと整理されている」と感じるかどうかが変わります。査定担当者は1日に多くの案件を審査しています。分かりやすく整理された書類は、審査担当者が正確に判断できる状態を作り、曖昧な判断(→低め査定)のリスクを下げます。

経験豊富な申請サポート業者が作る書類には、「損害の全体概要→損害箇所ごとの詳細→原因の根拠(気象データ)→修繕費用の内訳→申請額の根拠」という流れがあります。読む人の頭の中に「なるほど、この損害はこういう経緯で生じて、これだけかかるのか」という理解の流れが作られるよう設計されています。

「写真の枚数より写真の質」が書類の説得力を変える

申請書類に写真をたくさん添付することが良いと思っている方も多いですが、実際には「伝わる写真」の質が重要です。全体像だけ・または近すぎるアップばかり、という写真の組み合わせでは、損害の規模感が伝わりません。

査定担当者が「この箇所に確かに損害がある」と確認できる写真を選ぶには、「遠景(建物全体)・中景(損傷エリア全体)・近景(損傷箇所のアップ)」の三段階で撮影された写真セットが理想です。この三段階があることで、「どこに・どの程度の・どんな種類の」損害があるかが一目で伝わります。

「申請書類に記名・署名する前」の確認が申請者の権利を守る

申請サポート業者が作成した書類に署名する前に、内容を自分で確認することは申請者の義務でもありますが、権利でもあります。署名した時点で「この書類の内容は正確です」という申告をしていることになります。

特に確認すべきは「記載されている損害箇所が実際に存在するか」「損傷の原因の説明が事実に基づいているか」「見積書の金額と書類の記載が一致しているか」の三点です。「業者に任せているから確認しなくて大丈夫」という考え方が、後のトラブルの原因になることがあります。

「同種損害の再申請」で追加の補償が受けられるケースを知る

一度申請を終えた後でも、「実は申請していない損害が同じ事故で生じていた」と後から分かるケースがあります。台風で屋根を申請したが、実は同じ台風でカーポートも損傷していたというケースです。

同一の自然災害によって生じた損害であれば、請求期限(3年)以内であれば追加申請が可能です。「一回申請したから終わり」という思い込みが、追加補償の機会を逃す原因になります。最初の申請後も建物の状態を定期的に確認することが、見落とし損害の早期発見につながります。

「複数の申請を時間差で行う」戦略的な判断

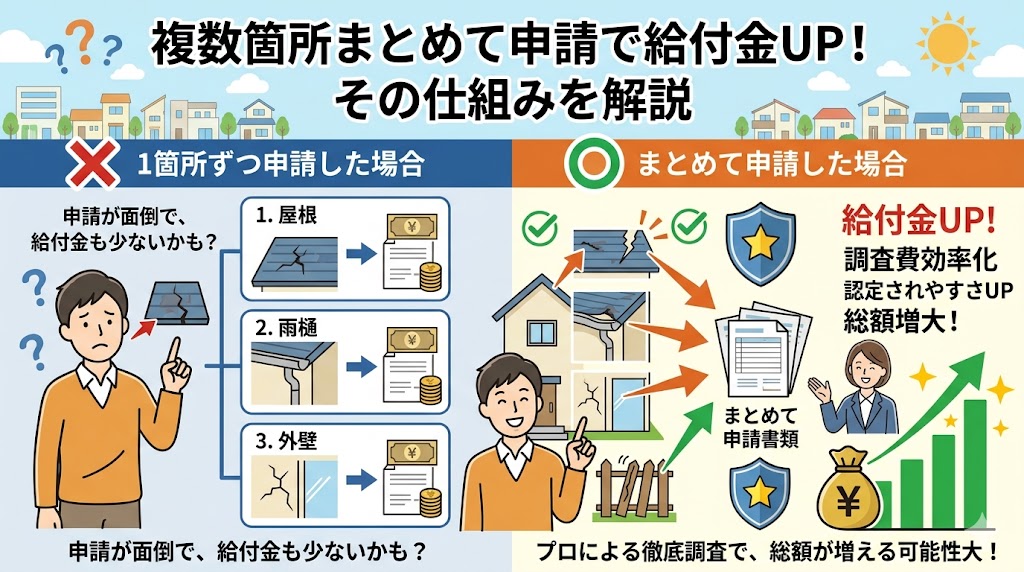

複数の損害が存在する場合、全てを同時に一度の申請にまとめることが常に最善とは限りません。損害の種類・修繕の緊急度・免責金額との関係によっては、分けて申請することで受け取れる保険金が変わるケースがあります。

この判断は保険内容と損害の詳細を把握した上で初めてできるものです。経験のある申請サポート業者なら「この案件は一括申請と分割申請のどちらが有利か」という判断ができます。自力申請ではなかなか気づきにくい視点として、知識として持っておくことが有益です。

「交渉慣れした業者」が実際に行っている申請の質を上げる工夫

・査定担当者が読みやすい構成の申請書類(全体概要→詳細→根拠→費用の流れ)

・三段階(遠景・中景・近景)の写真セットで損害を立体的に証明

・気象庁データ・専門家見解を組み合わせた因果関係の立証

・保険証書と約款を精読して申請できる特約の漏れを防ぐ

・査定結果の根拠確認と異議申し立ての可否判断

・複数損害の申請タイミングと組み合わせの最適化

申請サポートを利用する目的は「保険会社に対して有利な立場を作ること」ではなく、「自分が受け取るべき正当な補償を確実に受け取ること」です。その目的のために、書類の質を上げて、証拠を整えて、正当な主張をする——これが「交渉慣れした業者が違う理由」の本質です。あなたが受け取るべき補償のために、今日から一つ確認を始めてみてください。

「申請サポートを使った後に後悔しない」ための心構え

申請サポートを利用した後に「あの業者を選んで正解だった」と思える方と、「もっとよく選べばよかった」と感じる方の違いは、多くの場合「事前に何を確認したか」にあります。サポートを使う前の準備と確認が、結果を大きく変えます。

「一社だけで即決しない」「書類を確認してからサインする」「結果に関わらず自分でも保険会社に問い合わせを入れる」——この三つを守るだけで、後悔するリスクが大きく下がります。

「申請が通らなかったとき」の業者の対応を事前に確認する

申請が通らなかったとき、その業者がどう動くかを事前に確認しておくことが重要です。「通らなかった理由を一緒に分析して、追加申請・異議申し立ての可能性を検討してくれるか」それとも「通りませんでしたとだけ報告して終わりか」では、依頼の価値が全く異なります。

「申請が通らなかった場合の対応を教えてください」という一言を、業者選定の段階で必ず聞いてみてください。この質問への回答の仕方で、業者の申請後フォローの姿勢が分かります。

「そんぽADRセンター」への相談が最後の手段として存在することを知る

保険会社との間で申請結果への納得感が得られない場合、そんぽADRセンター(損害保険の紛争解決機関)への申し立てという選択肢があります。申請サポート業者を通じた交渉が行き詰まった場合の、中立的な第三者機関です。

この機関の存在を知っていることで、「保険会社の判断が全て最終」という思い込みから解放されます。全ての案件で利用するものではありませんが、「最後の手段がある」という知識が、申請への姿勢を前向きにする力を持っています。

火災保険の申請で「交渉慣れした業者」を選ぶことは、単に有利な交渉をしてもらうためではありません。「正確な情報を整えて、正当な主張をして、正当な補償を受け取る」という一連のプロセスを、知識と経験で支えてもらうことです。この記事を読んだあなたが、その選択を正しく行えることを願っています。

正当な補償を受け取るためのプロセスを一緒に歩んでくれる業者と出会えるよう、今日の確認から動き始めてください。知識があることが、最大の武器です。

申請成功率を高めるための準備は、今日この瞬間から始められます。保険証書を確認して、過去の損害を振り返って、必要であれば信頼できる業者に相談する。この小さな積み重ねが、本来受け取れる補償を確実に手にするための道を作ります。

この記事の監修者

損害保険診断士協会コラム一覧