2026年3月18日

「申請なんて考えたこともなかった。でも業者に相談したら、今まで見落としていた損傷が屋根に3カ所も見つかった」——そんな経験談を話してくれる方が増えています。

火災保険は「大きな災害があったときに使うもの」という思い込みが、本来受け取れるはずの保険金を見逃す原因になっています。実際には、毎年の台風や大雪で住宅が受けるダメージの多くが補償の対象になっており、申請した方が確実に受け取れる金額は想像より大きいことがあります。

今回は、申請サポートを活用することで取り戻せた保険金の実態と、サポートが機能するケース・しないケースの違いを、具体的に解説していきます。

目次

「使えると思っていなかった」人が一番多い実態

火災保険の申請経験者に話を聞くと、「申請してみて初めて使えると知った」という方が思いのほか多くいます。申請しない理由として最も多く聞かれるのは「申請できるものがあるとは思っていなかった」という情報の欠如です。

「火事じゃないのに申請していいのか」「少し傷んでいる程度で使えるのか」「昔の損害でも今から申請できるのか」——こうした疑問を持ったまま動けずにいる方は、実際に多くいます。

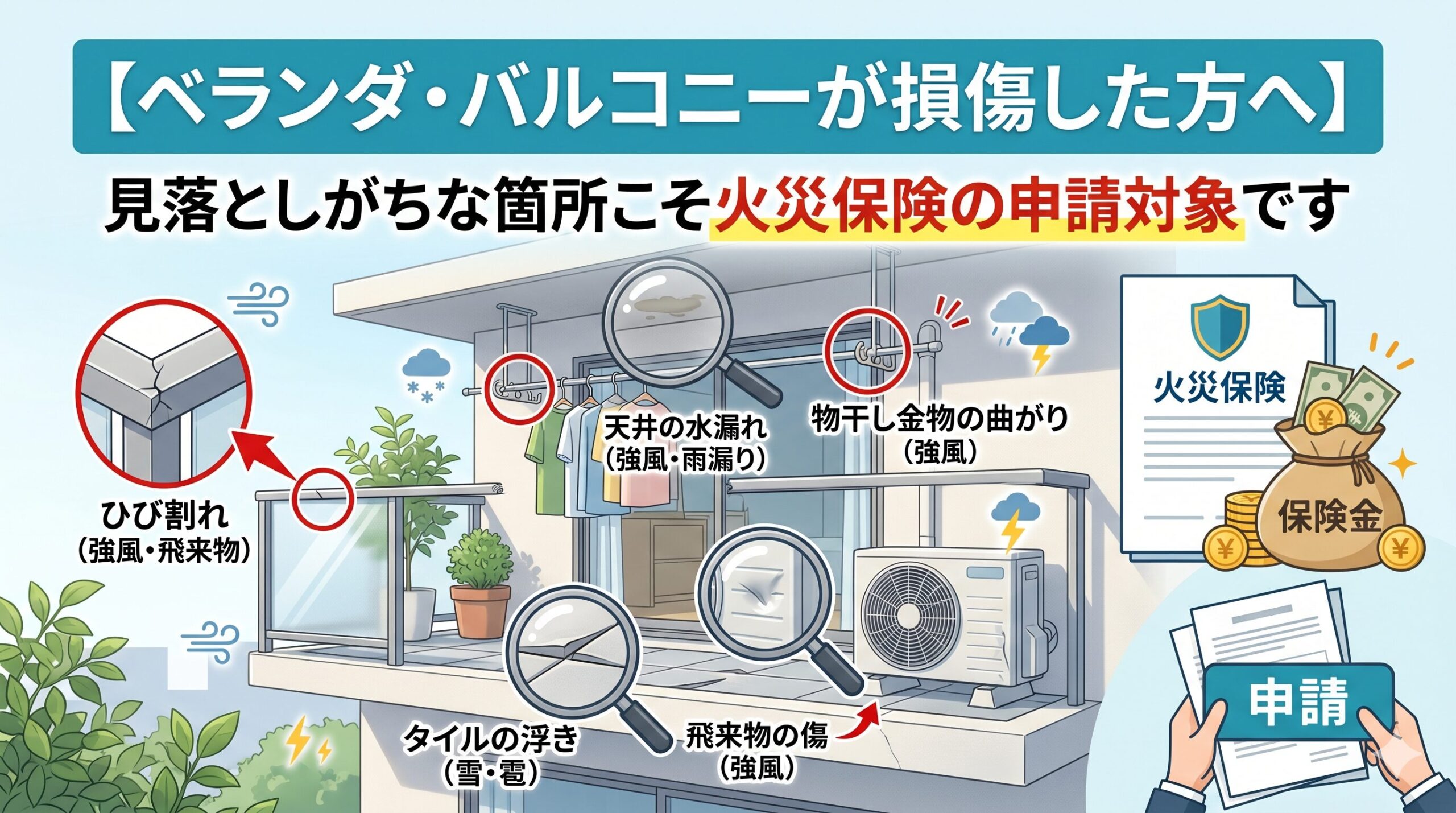

「自然災害の被害」は毎年のように住宅に蓄積されている

日本では毎年、台風・大雪・雹・強風が全国各地で発生しています。これらの気象現象は、住宅の屋根・外壁・雨樋・カーポートに少しずつダメージを与え続けます。

「特に被害はなかったと思っていたが、屋根を専門業者に確認してもらったら棟板金が浮いていた」というケースは珍しくありません。地上からでは見えない部分に損傷が蓄積されていることが多く、素人目での点検には限界があります。

「気づかなかったから申請しなかった」のが最大の機会損失です。見えない場所の損害こそ、専門家の目で確認することが、見落とし防止の最短ルートになります。

「申請するかどうか」の判断は知識があるかどうかで変わる

火災保険を申請するかどうかの判断は、補償内容の知識と損害の確認という二つの情報が揃ってから初めてできます。どちらか一方でも欠けていると、「申請できるのに申請しない」状態が生まれます。

この状態を解決するのが、申請サポートの価値の一つです。申請サポートは「代わりに申請してくれる」だけでなく、「申請できるものが何かを教えてくれる」という情報提供の役割も担っています。

申請サポートを使って「取り戻せた」保険金の実態

申請サポートを利用した方から聞こえる「取り戻せた」という感覚は、実際に保険会社から支払われた保険金の額によって様々です。数万円から数百万円まで幅があり、損害の規模・建物の状態・申請した箇所の数によって大きく異なります。

「思ったより多かった」という感想に共通するのは、申請前に「この程度の損害では申請できないだろう」と思っていた金額を上回る査定が出たというケースです。この「期待値のギャップ」が「取り戻せた」という感覚を生みます。

「一箇所だけ申請」vs「複数箇所まとめて申請」の金額の差

申請サポートを使って保険金が多くなりやすい理由のひとつが、「複数の損害箇所をまとめて発見・申請できる」という点にあります。自分一人で申請しようとすると、目に見える一箇所だけを申請してしまいがちです。

一方で申請サポートが専門家による建物調査を行った場合、自分では気づいていなかった屋根・外壁・雨樋・付帯設備の複数箇所の損傷が発見されることがあります。これらを一度の申請にまとめることで、一箇所だけの申請と比べて数倍の保険金になることがあります。

申請した損害箇所の数と保険金額の関係イメージ

自力申請(1箇所のみ):見積もり20万円 → 保険金15〜18万円程度

申請サポート活用(4〜6箇所):各箇所の修繕費の合計100万円 → 保険金70〜90万円程度

※上記はあくまでイメージです。損害の状態・築年数・保険内容によって結果は異なります

「金額が大きくなりやすいケース」の共通パターン

申請サポートを通じて保険金が多くなりやすいケースには共通したパターンがあります。主なものとして、築10〜20年の住宅で複数回の台風を経験している、屋根が複数の材料で構成されていて損傷箇所が多い、カーポートや物置など付帯設備が複数ある、というケースが挙げられます。

これらのケースでは、申請者自身が気づきにくい損傷が蓄積されていることが多く、専門家の調査によって申請可能な損害が多く発見される傾向があります。逆に新築から5年以内の住宅では、自然災害による損傷が少なく、申請できる損害が見つかりにくいことが多いです。

申請サポートが「効果を発揮するケース」と「期待外れになるケース」

申請サポートを使えば必ず多くの保険金が受け取れる、というわけではありません。サポートの効果が出やすいケースと、期待外れになりやすいケースの違いを正確に理解しておくことが重要です。

サポートの効果が出やすいケース

申請サポートの効果が最も発揮されるのは、「損害が複数箇所にあるが、申請者自身では発見・整理できていない状態」の案件です。屋根の調査が必要・外壁の複数箇所に損傷がある・見積書の内訳が不十分——こうした状況では、専門家の調査と書類整備というサポートの中核的な機能が直接役立ちます。

また「以前に自力で申請したが減額されてしまった」という経験がある方の案件では、書類の整備と追加証拠の収集というアプローチが有効に機能することがあります。

申請サポートが効果を発揮しやすい状況

・屋根や外壁など自力で確認が難しい場所に損害がありそう

・修理業者から「一式○○万円」の見積書しかもらえていない

・複数の台風・大雪を経験した築10年以上の住宅

・カーポート・物置・フェンスなど付帯設備が複数ある

・過去に自力で申請したが、思ったより少ない査定だった

・損害箇所が複数あって何から手をつければいいか分からない

サポートを使っても効果が出にくいケース

一方で、申請サポートを使っても大きな変化が期待しにくいケースもあります。新築から数年以内で自然災害による損傷が少ない住宅・損害が明確で写真も見積書も揃っているシンプルな案件・損害額が小さく手数料を引くと自力申請より手取りが少なくなるケースなどです。

こうした案件は、自力申請で十分な結果が得られる可能性が高いです。申請サポートを使うかどうかは、「自力申請との差がサポート費用を上回るか」という費用対効果の観点から判断することが合理的な選択につながります。

申請サポートを選ぶ前に知っておくべき「手数料の現実」

申請サポートの多くは成功報酬型を採用しており、保険金が支払われた場合にその一定割合を手数料として受け取る仕組みです。業界では20〜40%が一般的な相場ですが、手数料率だけで判断するのは危険です。

重要なのは「手数料を引いた後の手取り額」が、自力申請より多くなるかどうかです。手数料率が高くても、サポートによって査定額が大幅に上がれば手取りは増えることがあります。逆に手数料率が低くても、自力と同じ査定額になれば手取りは減ります。

「完全成功報酬」の言葉に含まれるリスクを確認する方法

「申請が通らなければ費用ゼロ」という完全成功報酬の業者でも、契約書をよく確認すると「調査費用は別途」「書類作成費は発生する」という条件が隠れていることがあります。

「完全成功報酬」の定義を業者に具体的に確認することが不可欠です。「保険金がゼロの場合、一切の費用が発生しないことを契約書で確認させてください」という要求は申請者の正当な権利です。この確認に誠実に応じてくれる業者が、信頼できる判断材料になります。

「複数社への問い合わせ」が最も合理的な選び方

申請サポート業者は一社だけで決めずに、複数社に相談することをおすすめします。同じ案件でも業者によって「申請できる可能性がある箇所の評価」「手数料率」「提供するサービスの範囲」が異なります。

複数社の話を聞くことで、「この案件の本当のポテンシャル」と「各業者のサービス差」の両方が見えてきます。最初に連絡した一社で決めてしまうのは、情報不足の状態で判断することを意味します。

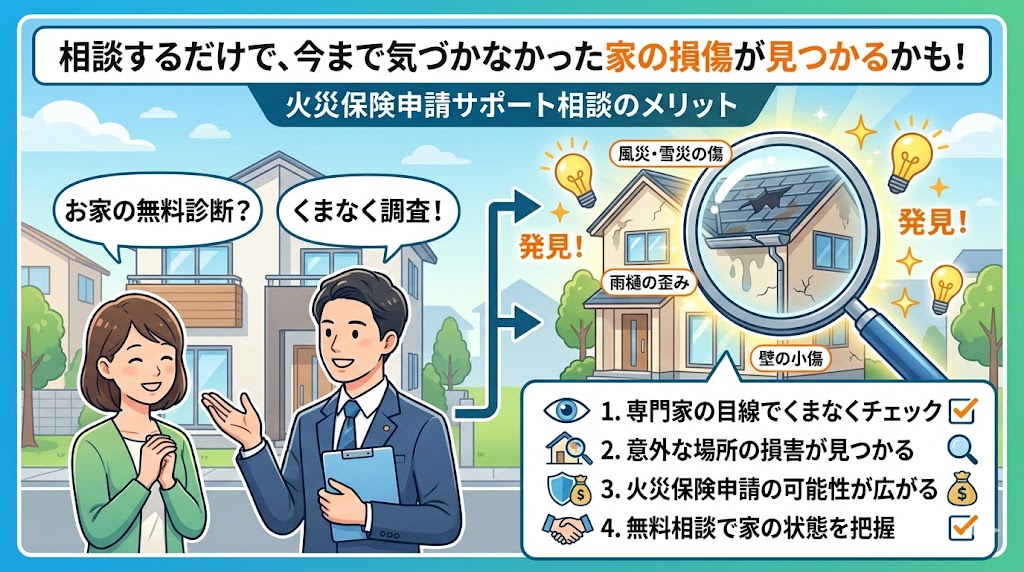

「申請できる損害」を見落とさないための自己確認の方法

申請サポートを使う前段階として、自分でできる損害の確認方法を知っておくことで、「どのくらいの規模の案件か」の目安が得られます。

まず最初にすべきことは、過去3年以内(旧約款では2年)に地域で台風・大雪・雹・強風があったかどうかを確認することです。気象庁のウェブサイトで過去の気象データを日付と地域で検索することで、いつどのような気象現象があったかが分かります。

「地上から確認できる損害」のセルフチェック方法

危険を伴う場所への立ち入りはせず、地上から安全に確認できる範囲でのセルフチェックから始めます。双眼鏡や望遠機能付きカメラで屋根を観察すると、地上から肉眼では見えない損傷が見えることがあります。

雨樋の変形・外れ・詰まりは地上から確認しやすい損傷です。雨が降ったときに樋から水があふれている場合は損傷のサインです。外壁のひびや剥がれ、カーポートや物置の屋根・柱の変形なども地上から確認できます。気になる箇所があれば、写真を撮って記録しておきましょう。

「雨漏りがある」という情報が最強の申請動機になる理由

台風の後から雨漏りが始まった、または悪化したという場合は、屋根・外壁に損傷がある可能性が高く、火災保険申請の強い動機になります。雨漏りそのものが損傷の証拠であり、その原因が台風・強風・雪であれば補償対象になりうるからです。

「台風後から雨漏りが始まった」という記録(気象データ・写真・修理業者への相談記録など)があれば、損害と原因の因果関係を示すための根拠として機能します。雨漏りに気づいている方は、まず保険会社への問い合わせから動くことをおすすめします。

「申請を依頼した結果」の正直な振り返り方

申請サポートを利用した後、「良かった」と感じる方と「思っていたのと違う」と感じる方の違いはどこにあるのでしょうか。

「良かった」という方の多くは、申請前に「どのようなプロセスで進むか」「どのくらいの保険金が見込まれるか」という情報を業者から事前に得た上で依頼しています。期待値と結果のギャップが小さいため、満足度が高くなります。

申請後に「損をしたと感じる」ことを防ぐ事前確認のポイント

「申請サポートに頼んだのに思っていたより保険金が少なかった」という後悔を防ぐためには、事前に業者から「この案件でどのくらいの保険金が期待できるか」の見通しを聞いておくことが重要です。

「保証はできませんが、過去の類似案件の実績ではこのくらいの保険金が下りるケースが多いです」という誠実な説明をしてくれる業者は、後からのトラブルが少ない傾向があります。「絶対に○万円以上取れます」という断言をする業者には注意が必要です。

申請サポートを依頼する前に確認すべき5つのこと

1. 手数料率と、保険金がゼロの場合の費用発生の有無

2. 調査の内容(どこを・どのように調査するか)

3. 過去の類似案件での実績保険金額の目安

4. 申請書類を提出前に申請者が確認できる手順があるか

5. 解約・途中キャンセルの条件と発生する費用

火災保険の申請サポートを正しく使えば、本来受け取れるはずの補償を確実に手にする強力な手段になります。「使えると知らなかった」「申請の仕方が分からなかった」という理由で見逃していた保険金を取り戻せる可能性は、多くの方にあります。まず自分の住宅に申請できる損害がないかを確認することから始めてみてください。知った今がその最良のタイミングです。

「申請してみた」人のリアルな体験から学べること

実際に火災保険を申請した経験を持つ方の話は、申請を検討している方にとって最も参考になる情報です。成功事例から学ぶことは大切ですが、「こういうケースでは期待通りにいかなかった」という経験から学ぶことも同様に重要です。

「思ったより多かった」という体験談に多いのは、「業者に屋根を確認してもらったら、自分では全く気づいていなかった損傷が複数箇所見つかった」というパターンです。「1箇所だけ申請するつもりだったのに、合わせて4箇所分の見積もりになった」という展開が、保険金の増加につながります。

「申請したが思ったより少なかった」体験談から見えること

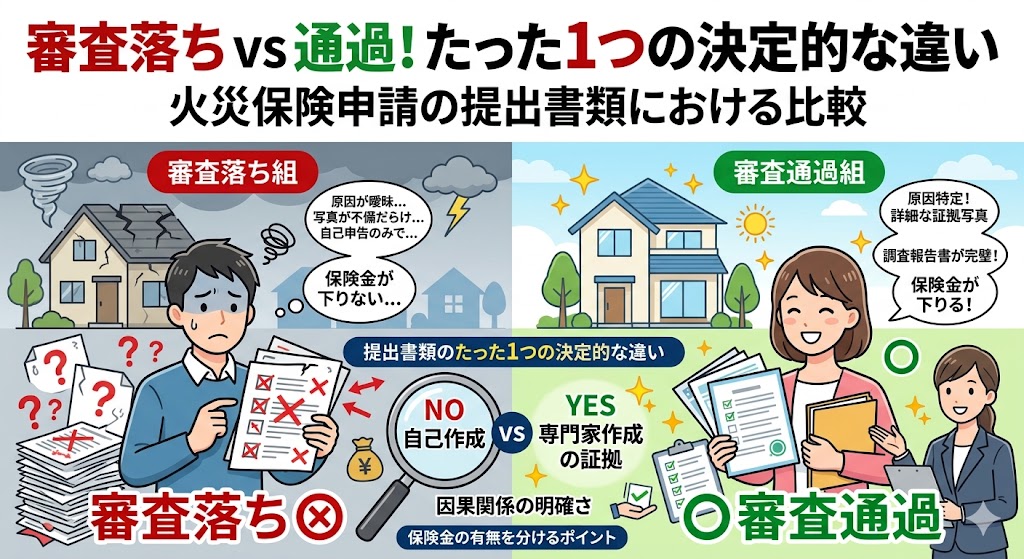

一方で「思ったより少なかった」という経験談に共通するパターンも存在します。修理業者から「一式○○万円」という内訳のない見積書を出してしまった、損害の写真が全体像しかなく詳細が伝わらなかった、損害の発生日時が特定できず経年劣化と混同されてしまった——これらが代表的な原因です。

見積書の「一式まとめ」がいかに査定に不利に働くかは、実際に申請を経験した方から繰り返し聞かれる教訓です。「もっと詳しい見積書を出してもらえばよかった」という後悔は、申請前の準備段階で防げるものです。

「申請を後回しにして時効を過ぎてしまった」という最大の後悔

申請経験者の中で最も後悔の声が大きいのが、「申請できるタイミングを逃してしまった」というケースです。損害発生から3年(旧約款では2年)が経過すると、原則として申請できなくなります。

「そのうち直そうと思っていたが、そのうちに期限が過ぎた」「去年の台風の後から雨漏りが始まったが、忙しくて後回しにしていた」——こうした事情で申請機会を逃した方の言葉は、「申請は早く動いた方がいい」という教訓として残ります。損害が発生したと感じたら、まず保険会社への問い合わせから動くことが最もシンプルな対策です。

申請サポートを利用した後に確認すべき「書類の内容」

申請サポートを利用する場合、業者が作成した申請書類を自分で確認することが、トラブルを防ぐ上で最も重要な実践的アクションです。この確認を「業者に任せたから大丈夫」と省略することが、後悔の原因になります。

申請書類には損害の状態・損傷の原因・修繕費用の内訳が記載されています。これらが実際の損害状況と一致しているかどうかを、自分の目で確認した上でサインすることが申請者の責務です。

書類確認で特に注意すべき「3つのポイント」

申請書類で確認すべき3つのポイント

ポイント1:損害箇所の記載が実態と一致しているか

書類に書かれた損害箇所と、実際に自分が確認した損害が一致しているかを照合します。実際には存在しない損傷が記載されている場合は、修正を求めるか依頼を中止することが自分を守る判断です。

ポイント2:損傷の原因が事実に基づいているか

「台風○号による強風被害」という記載が、実際の気象データや自分の記憶と一致しているかを確認します。事実と異なる原因が記載されている場合は問題になりえます。

ポイント3:修繕費用の内訳が実際の見積もりと一致しているか

修理業者の見積書と申請書類の金額・内訳が一致しているかを確認します。見積書にない費用が追加されている場合は必ず確認が必要です。

申請サポートと「自力申請」の使い分け判断を自分でできるようになる

この記事を通じて何度も触れてきた「申請サポートが有効なケースとそうでないケース」の判断を、自分でできるようになることが、最終的な目標です。「専門家に頼まないと分からない」という状態から「ある程度の目処が立てられる」という状態に変わることで、より賢明な選択ができます。

判断の基準は「自力では確認できない損害があるか」「書類整備の専門知識が必要な状況か」「手数料を差し引いても自力より手取りが増える見込みがあるか」という三点です。この三つに「はい」が多ければサポートを検討し、「いいえ」が多ければ自力申請を試みることが、費用対効果に基づく合理的な判断です。

保険会社への「無料の事前確認」をもっと活用する

申請サポートを利用するかどうかに関わらず、保険会社のコールセンターへの無料の問い合わせを最初のステップとして活用することを改めて強調したいです。

「こういう損害があるのですが、補償対象になりますか?」という問い合わせに対して、保険会社は誠実に回答してくれます。「補償対象になります。申請書類をお送りします」という回答なら自力申請を試みる。「このケースは補償対象外です」という回答なら申請サポートを使っても同じ結果になる可能性が高い——この情報を先に得てから動くことが、判断の精度を上げる最もシンプルな方法です。

「申請できると知っていれば早く動いた」という後悔をしないために、今日できる行動は一つだけです。保険証書を手元に出して、加入している保険会社の連絡先を確認する。それだけで、次の行動への扉が開きます。火災保険は使ってこそ意味があります。あなたが払い続けてきた保険料が、今日から本当の意味で機能し始める可能性があります。

「火災保険は使えた」という体験を家族と共有する意義

火災保険の申請について学んだことは、自分だけの知識にしておくのはもったいないです。同居している家族、持ち家に住む親や兄弟、友人——こうした身近な人に「火災保険って自然災害でも使えるよ」「申請できるものを見落としている可能性があるよ」という情報を共有することで、その方々も同じ機会損失を防げます。

高齢の親御さんが「台風後から雨漏りが始まったけれど、保険のことを考えていなかった」という状況は実際に多く起きています。「一度屋根を確認してみたら?」という一言が、数十万円という保険金の受け取りにつながることがあります。

「次の台風・大雪のためにできる準備」を家族で共有する

今後の自然災害に備えて、「何かあったらどう動くか」を家族で確認しておくことが、将来の申請機会を確実に活かすための準備です。保険証書の保管場所、加入している保険会社の連絡先、損害が出たらまず写真を撮るという行動——これらを家族全員で共有しておくだけで、いざというときの対応速度が全く変わります。

「保険のことは夫(妻)に任せているから分からない」という状況は、いざ損害が発生したときのリスクになります。保険証書と対処法を家族で知っている状態を作ることが、最も費用のかからない備えです。

火災保険を「申請してみた」と「申請しなかった」の間には、大きな結果の差があります。正しい知識と行動の組み合わせが、本来受け取れる補償を確実に受け取るための唯一の方法です。今日この記事を読んだことが、あなたと家族を守る一歩になれれば幸いです。

申請サポートを賢く使うための「最後の確認」

申請サポートを検討している方に、最後に伝えたいことがあります。サポートを利用するかどうかに関わらず、「自分が主体的に動く」という姿勢が最も重要です。業者に全てを任せる姿勢ではなく、自分で確認して自分で判断するという主体性が、結果を左右します。

申請書類には自分でサインします。その内容の正確さについては申請者自身に責任があります。書類の内容を確認しないままサインすることは、自分の権利を守ることができなくなる最大のリスクです。

一方で、「分からないことを専門家に聞く」という行動は積極的に取るべきです。保険会社への問い合わせも、申請サポート業者への相談も、無料でできる行動です。情報を集めて、比較して、自分の状況に最も合った選択をすること——この判断力こそが、火災保険を本当の意味で使いこなす力になります。

持ち家に住んでいて、一度も火災保険を申請したことがない方は、今日が確認を始める最良の日かもしれません。過去3年間に自然災害を経験した住宅には、申請できる損害が眠っている可能性があります。今日確認することが、その眠りを覚ます行動です。

この記事の監修者

損害保険診断士協会コラム一覧