2026年3月10日

目次

- 1 「基礎のひび割れ、これって保険で直せるの?」そう思ったら読んでほしい話

- 2 そもそも家の基礎のひび割れって、なぜ起きるの?

- 3 火災保険は「火事以外」にも使えるって知ってましたか?

- 4 地震が原因のひび割れは「地震保険」が必要!火災保険だけじゃ足りない理由

- 5 不同沈下によるひび割れは保険の「盲点」。補償されにくい理由とは

- 6 「ひび割れの形」で危険度を見分ける方法。自分でできるチェックポイント

- 7 火災保険を申請するとき、知っておくべき「5つの注意点」

- 8 火災保険の申請が通りやすくなるコツ:プロが見ているポイントとは?

- 9 「修理費用はいくらかかる?」基礎のひび割れ補修の相場感

- 10 どこに相談すればいい?信頼できる窓口と頼り方

- 11 保険会社の調査員が来たとき、どう対応すればいい?

- 12 悪質業者に騙されないために。「火災保険申請サポート」の落とし穴

- 13 「うちには地震保険がない」と気づいたときにすること

- 14 火災保険・地震保険を定期的に見直すべき理由

- 15 基礎のひび割れを「早く発見する」ために。日常的にできること

- 16 原因別に整理!基礎のひび割れと保険の関係を一覧でチェック

- 17 家を守ることは、家族の未来を守ること

「基礎のひび割れ、これって保険で直せるの?」そう思ったら読んでほしい話

ある日、ふと家の基礎部分を見たら、細いひびが入っていた。

「これ、大丈夫なのかな…」と不安になりますよね。

さらに「火災保険に入ってるけど、これって補償されるの?」という疑問が出てくるのは自然なことです。

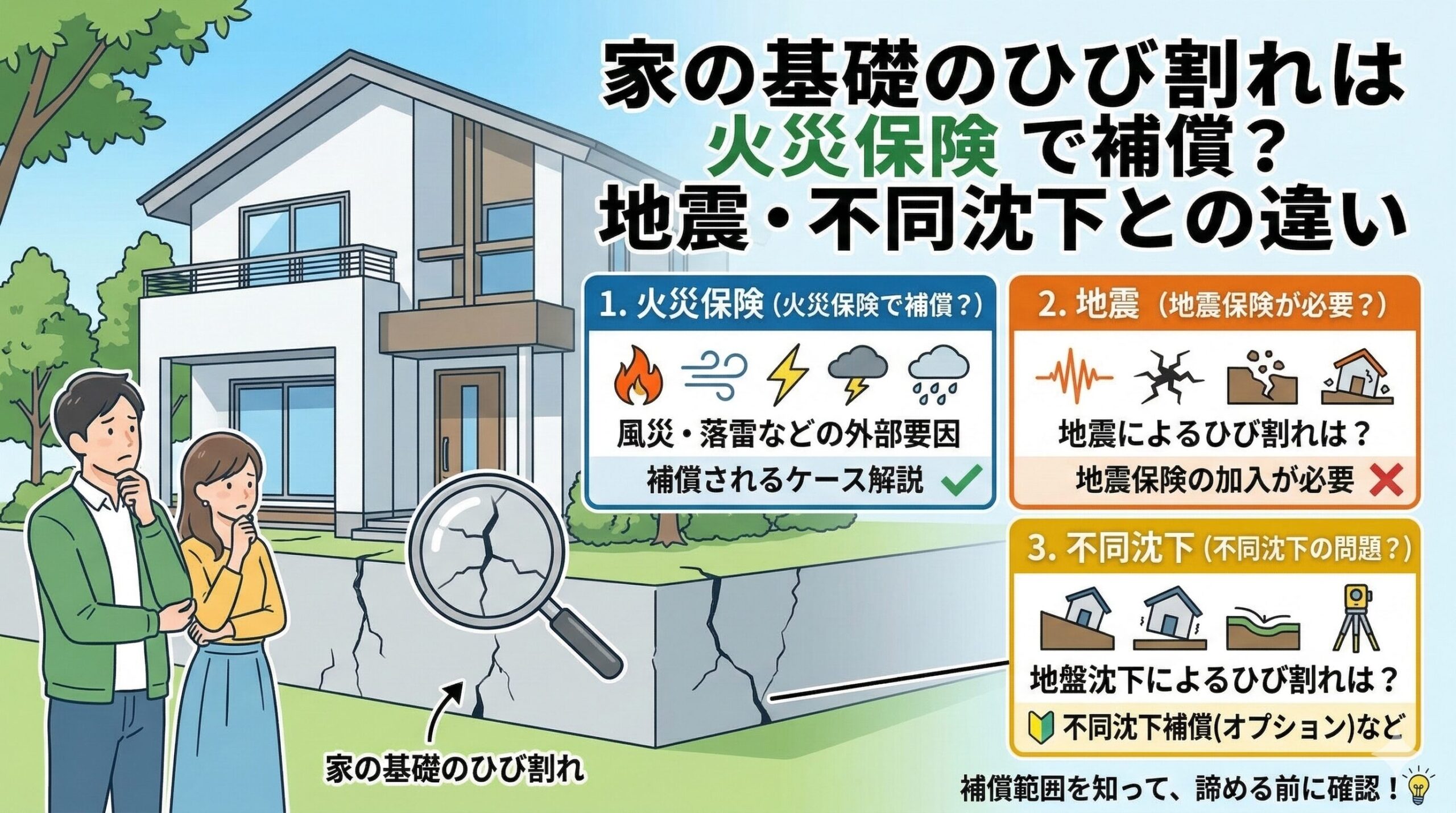

結論から言うと、基礎のひび割れが火災保険で補償されるかどうかは、ひび割れの「原因」によって大きく変わります。

この記事では、基礎のひび割れと火災保険の関係を、初めて調べる方でもわかるように丁寧に解説していきます。

どんな原因なら補償対象になるのか、逆に対象外になるのはどんなケースなのか、具体的にお伝えしていきますね。

そもそも家の基礎のひび割れって、なぜ起きるの?

基礎のひび割れと一口に言っても、その原因はさまざまです。

原因によって「危険度」も「補償の可否」も変わってくるので、まずはここをしっかり押さえておきましょう。

コンクリートの乾燥・収縮によるひび割れ

コンクリートは乾燥すると少しだけ縮む性質があります。

この収縮によって、表面に細い線状のひびが入ることがあります。

このタイプは「ヘアクラック」と呼ばれ、幅が0.2mm未満の非常に細いひびです。

見た目は気になりますが、構造的な強度にはほぼ影響がなく、緊急性は低いとされています。

地盤の変化や不同沈下によるひび割れ

地盤が均一に沈んでいく分には家へのダメージは少ないのですが、問題は「不均一に沈む場合」です。

これを「不同沈下(ふどうちんか)」と言い、家が傾いたり基礎が割れたりする大きな原因になります。

不同沈下は地盤の強度不足や地下水の変化、近隣の工事などによって引き起こされることが多く、比較的大きなひび割れになりやすいのが特徴です。

地震による揺れや衝撃でのひび割れ

地震が発生すると、基礎コンクリートに大きな力が加わります。

特に大きな揺れでは、基礎のコンクリートにひびが入ったり、最悪の場合は崩れることもあります。

地震によるひび割れは、発生したタイミングや方向、形状がはっきりしていることが多く、後述する保険の「地震保険」との関係が深くなります。

経年劣化によるひび割れ

家は年数とともに少しずつ傷んでいきます。

コンクリートも例外ではなく、20〜30年経つと自然と劣化が進み、ひびが入りやすくなります。

これは「老朽化」による変化であり、保険の観点ではほぼ補償対象外となるケースがほとんどです。

【基礎のひび割れの主な原因まとめ】

・コンクリートの乾燥・収縮(ヘアクラック)

・地盤の不同沈下(地盤が偏って沈む)

・地震による衝撃

・経年劣化・老朽化

原因によって危険度も、保険の扱いも、すべて変わってきます。

まずは「何が原因でひびが入ったのか」を把握することが大切です。

火災保険は「火事以外」にも使えるって知ってましたか?

「火災保険なんだから、火事のときにしか使えないんじゃないの?」と思っている方も多いです。

でも実は、現代の火災保険はかなり幅広い補償を持っています。

火災保険が補償するのは「偶発的な損害」全般

火災保険は火災だけでなく、以下のような被害も補償対象になることがあります。

【火災保険の主な補償対象(例)】

・火災・爆発

・落雷

・風災・雹(ひょう)災・雪災

・水災(洪水・土砂崩れなど)

・水漏れ

・盗難

・外部からの物体の衝突・飛来

ポイントは「偶発的に起きた損害」であることです。

自分でわざと壊したり、自然な劣化によるものは対象外になります。

基礎のひび割れが補償されるための「条件」

では、基礎のひび割れが火災保険の補償対象になるためには、何が必要なのでしょうか。

最も重要なのは「突発的・偶発的な原因で起きたひび割れであること」と「その損害が保険の補償範囲に含まれる原因によるものであること」の2点です。

たとえば、台風の影響で地盤が崩れ、基礎にひびが入った場合は「風災」や「水災」として補償対象になる可能性があります。

一方、10年・20年かけてじわじわ進んだ劣化によるひびは、保険の補償対象にはなりません。

地震が原因のひび割れは「地震保険」が必要!火災保険だけじゃ足りない理由

「地震でひびが入ったから、火災保険で請求しよう」と思っている方、ちょっと待ってください。

地震が原因の損害は、火災保険では補償されないのが基本的なルールです。

火災保険は「地震による損害」を補償しない

日本では法律によって、地震・噴火・津波による損害は火災保険の補償範囲から除外されています。

これは「地震免責条項」と呼ばれ、ほぼすべての火災保険に含まれているルールです。

地震によって基礎にひびが入った場合、補償されるのは「地震保険」だけです。火災保険に加入していても、地震保険がなければ補償を受けられません。

これは多くの方が誤解しているポイントなので、ぜひ覚えておいてください。

地震保険はどこで加入できる?

地震保険は火災保険とセットでしか加入できない仕組みになっています。

単独での契約はできず、火災保険の「付帯特約」として追加する形になります。

保険料は国が決めているため、どの保険会社で入っても金額は同じです。

ただし、補償の上限額は火災保険の保険金額の30〜50%に限定されています。

地震保険で基礎のひび割れが認定されるには?

地震保険では、損害の程度によって「全損・大半損・小半損・一部損」の4段階に分類されます。

基礎のひび割れで保険金が支払われるには、最低でも「一部損」として認定される必要があります。

【地震保険の損害認定区分と支払割合】

・全損:保険金額の100%

・大半損:保険金額の60%

・小半損:保険金額の30%

・一部損:保険金額の5%

基礎のひび割れのみの場合、「一部損」として認定されることが多く、受け取れる保険金は比較的少額になるケースもあります。

不同沈下によるひび割れは保険の「盲点」。補償されにくい理由とは

地震でもなく、台風でもなく、「じわじわと地盤が沈んでひびが入った」という不同沈下の場合、保険の扱いはさらに複雑になります。

不同沈下は「偶発性がない」とみなされやすい

火災保険で補償されるためには「突発的・偶発的な損害」であることが条件です。

ところが不同沈下は、長い年月をかけてゆっくり進行するケースが多く、「突発的」とみなされにくいのです。

保険会社は「いつ起きたのか特定できない」「以前から少しずつ進んでいた可能性がある」として、補償を断ることが少なくありません。

不同沈下で補償される可能性があるケース

ただし、例外的に補償される可能性がゼロではありません。

たとえば以下のようなケースでは、交渉次第で認められる場合もあります。

【不同沈下でも補償の可能性があるケース】

・近隣の大規模工事が原因で急激に沈下した場合

・台風や大雨による地盤の急変が引き金になった場合

・発生時期と原因が明確に特定できる場合

これらの場合でも、証拠や資料をそろえた上で丁寧に交渉する必要があります。

専門家(公共損害コンサルタントや弁護士)に相談するのが得策です。

不同沈下は「地盤保証」でカバーできる場合もある

新築住宅を購入した場合、「地盤保証(地盤保険)」が付いていることがあります。

これは火災保険・地震保険とは別の保証制度で、地盤の不具合による損害を一定期間補償するものです。

新築時の書類を確認して「地盤保証書」や「地盤調査報告書」が残っていれば、まずそちらに問い合わせてみることをおすすめします。

「ひび割れの形」で危険度を見分ける方法。自分でできるチェックポイント

すべてのひびが危険なわけではありません。

でも、放置してはいけないひびもあります。

ここでは、自分でできる簡単なチェック方法をお伝えします。

幅で見る:0.3mmを超えたら要注意

ひびの危険度を判断する目安のひとつが「幅(クラック幅)」です。

一般的に、ひびの幅が0.3mmを超えると「構造クラック」の可能性があり、専門家による調査が必要とされます。

コンビニなどで売っている「クラックスケール」というシート状の測定道具を使えば、幅を簡単に測ることができます。

手元になければ、クレジットカードの厚みが約0.8mmなのでざっくりとした目安になります。

方向で見る:斜め・水平のひびに注意

ひびの方向も重要なヒントになります。

【ひびの方向と意味】

・縦方向のひび:乾燥・収縮によるものが多く、比較的軽度なことが多い

・横方向のひび:土圧(地面からの圧力)がかかっているサインで注意が必要

・斜め方向のひび:不同沈下や地震の影響が疑われる。特に注意が必要

・貫通しているひび:内側まで割れている場合は緊急性が高い

変化で見る:ひびが広がっていたら危険信号

同じひびでも「広がっているかどうか」が重要なポイントです。

ひびの端にマスキングテープを貼り、1〜2週間後に確認する方法が簡単でおすすめです。

テープの位置からひびが広がっていれば、何らかの力が今も加わり続けている証拠です。

すぐに専門家に相談してください。

火災保険を申請するとき、知っておくべき「5つの注意点」

「うちのひび割れ、保険申請できるかも」と思ったとき、焦って動き出す前に確認しておきたいことがあります。

申請の流れや注意点を知っておくと、スムーズに進みやすくなります。

①まず保険証券を確認して補償内容を把握する

お手持ちの保険証券または保険会社のマイページで、どんな損害が補償されているかを確認しましょう。

特に「水災補償」「風災補償」「地震保険の有無」はしっかりチェックしてください。

②被害の写真は「修理前」に撮っておく

保険請求の際に必ず求められるのが「被害の証拠写真」です。

ひびを発見したらすぐに、遠景・中景・近景でそれぞれ撮影しておきましょう。

修理してしまった後では証拠が消えてしまい、保険申請が難しくなります。修理は申請後まで待つのが基本です。

③原因の特定が認定の分かれ目になる

保険会社は「何が原因で損害が起きたか」を重視して審査します。

台風・大雨・地震など、被害の原因となった出来事の日付や状況を記録しておきましょう。

気象庁のサイトで過去の気象データを確認できるので、証拠として活用できます。

④申請は自分でもできるが、専門家に依頼する選択肢もある

保険申請は自分で行うことができますが、複雑なケースや高額の損害が想定される場合は、「公共損害コンサルタント」や「火災保険申請サポート業者」に依頼する方法もあります。

ただし、サポート業者の中には過大な費用を請求したり、不適切な申請を勧めるところもあるため、信頼できる業者かどうかを慎重に見極めることが大切です。

⑤保険金詐欺にならないよう注意する

「業者に言われたままに申請した」「実際より大きく見せた」という行為は、保険詐欺になる可能性があります。

正直に事実を申告することが、自分を守ることにもつながります。

火災保険の申請が通りやすくなるコツ:プロが見ているポイントとは?

保険申請は「書類を出せば通る」というものではありません。

審査担当者が何を見ているのかを知っておくと、申請の精度が上がります。

「いつ・なぜ起きたか」を明確に説明できること

保険審査で最も大切なのは「損害が発生した時期と原因の明確さ」です。

【申請を通りやすくするための準備】

・被害に気づいた日付を記録しておく

・原因と考えられる自然災害の日付・規模を調べておく(気象庁データが有効)

・写真は多角度・複数枚で撮影する

・ひびの位置・大きさをメモや図で記録しておく

・近隣で同様の被害が出ていれば、その情報も集めておく

専門家による「被害報告書」が強い味方になる

建築士や一級建築施工管理技士などの専門家に調査を依頼し、「被害報告書」を作成してもらうと、保険会社への説明力が格段に上がります。

費用はかかりますが、高額の修理が必要な場合は元を取りやすいです。

「修理費用はいくらかかる?」基礎のひび割れ補修の相場感

保険が使えるかどうかにかかわらず、基礎のひび割れは放置すると悪化します。

補修にかかるおおよその費用感を把握しておきましょう。

ヘアクラック(軽度)の補修費用

幅0.2mm未満の細いひびは、エポキシ樹脂などで充填する方法で対応します。

費用の目安は1か所あたり数千円〜1万円程度で、DIYでできるキットも市販されています。

ただし、DIYは見た目の補修にはなりますが、根本的な原因を解決するわけではないため、プロの確認も受けることをおすすめします。

構造クラック(中・重度)の補修費用

幅0.3mm以上の大きなひびや、貫通しているひびは専門業者による補修が必要です。

注入工法や増し打ち工法など、状況に応じた施工が行われます。

【基礎補修の費用目安】

・ヘアクラック補修(エポキシ注入):1か所 5,000円〜15,000円程度

・構造クラック補修(注入工法):1か所 15,000円〜50,000円程度

・基礎の全面補強(炭素繊維シート工法など):50万円〜150万円程度

・不同沈下による傾き修正(アンダーピニング工法など):100万円〜500万円以上

※金額はあくまで目安です。状況・面積・工法によって大きく異なります。

補修を後回しにするとどうなる?

「今すぐ家が倒れるわけじゃないし…」と後回しにしてしまいたくなる気持ちはわかります。

でも、ひびを放置すると雨水が浸入し、鉄筋が錆びて膨張し、さらにひびが広がるという悪循環が起きます。

早期に補修するほど費用は少なく済み、家の寿命も守られます。

少し早めに動くことが、長い目で見て一番経済的な選択です。

どこに相談すればいい?信頼できる窓口と頼り方

「保険のことも、補修のことも、何もわからない」という状態から一歩踏み出すために、どこに相談すればいいかをまとめました。

まずは加入している保険会社に連絡する

何よりも先に、自分が加入している保険会社のコールセンターや担当代理店に連絡しましょう。

「基礎にひびが入ったのですが、補償の対象になりますか?」と聞くだけで、次のステップを教えてもらえます。

建築士・ホームインスペクターに調査を依頼する

ひびの深刻度を判断するためには、専門家による調査が欠かせません。

「ホームインスペクター(住宅診断士)」は住宅の状態を客観的に調査してくれる専門家です。

日本ホームインスペクターズ協会のウェブサイトから近くの資格者を探すことができます。

自治体の住宅相談窓口を活用する

多くの自治体では、無料または低額で住宅に関する相談を受け付けています。

市区町村の建築課や住宅課に問い合わせると、地元の信頼できる業者を紹介してもらえることもあります。

【相談先の選び方まとめ】

・保険の補償確認 → まず保険会社へ

・ひびの深刻度の判断 → ホームインスペクター・建築士へ

・補修工事の見積もり → 複数の業者から相見積もりを取る

・申請手続きのサポート → 公共損害コンサルタントへ(必要な場合)

・費用や業者選びに迷ったとき → 自治体の住宅相談窓口へ

焦って一社だけに依頼するのではなく、複数の目で確認してもらうことが大切です。

保険会社の調査員が来たとき、どう対応すればいい?

保険を申請すると、保険会社から「損害調査員(アジャスター)」が派遣されて現地を確認します。

「何を見られるの?」「何か言わなきゃいけないの?」と緊張する方も多いので、流れを知っておきましょう。

調査員が確認するポイント

調査員は現地で以下のような点を確認します。

【損害調査員が見るポイント】

・ひびの位置・形状・幅・深さ

・ひびの発生時期(いつから気づいていたか)

・周辺環境(近隣の状況、地盤の特性など)

・原因と思われる災害の発生日との整合性

・建物全体の状況(築年数・構造・メンテナンス状況)

調査員への対応で気をつけること

調査のとき、「大げさに言ったほうが保険金が多くもらえるのでは?」と思ってしまう方もいますが、これは絶対にNGです。

調査員はプロです。事実と異なる説明はすぐに見抜かれますし、最悪の場合は保険詐欺として扱われる可能性があります。

調査員への対応は「事実だけを、正確に、落ち着いて伝える」が基本です。わからないことは「わかりません」と言って構いません。

気づいた日、気づいた状況、心当たりのある原因(直前の台風や地震など)を整理して話せると、スムーズに進みます。

調査結果に納得できない場合は再調査を依頼できる

調査結果が「補償対象外」と判断されても、すぐに諦める必要はありません。

不服がある場合は「再調査の依頼」ができますし、独立した専門家に意見書を作成してもらって異議申し立てをする方法もあります。

1回断られたからといって終わりではないことを覚えておいてください。

悪質業者に騙されないために。「火災保険申請サポート」の落とし穴

「無料で火災保険の申請をサポートします」「必ず保険金が出ます」という業者からの接触が近年増えています。

中には誠実な業者もありますが、残念ながら問題のある業者も多く存在します。

こんな業者には気をつけて

【要注意な申請サポート業者の特徴】

・「必ず保険金がもらえます」と断言する

・「申請してから費用をいただきます」と言って高額な成功報酬を請求する

・「ひびは保険で必ず出る」と根拠なく主張する

・実際には存在しない損害を申請するよう誘導してくる

・契約前に詳しい説明をしない

保険金詐欺に加担してしまうと、保険契約を解除されるだけでなく、詐欺罪として刑事責任を問われる可能性もあります。

「業者に任せたら全部やってくれた」では済まないリスクがあることを知っておきましょう。

信頼できるサポートを見極める方法

公共損害コンサルタントや一級建築士など、資格を持つ専門家に依頼することが安全です。

相談する前に「資格証明を見せてもらえますか」と確認することも、立派な自己防衛です。

「うちには地震保険がない」と気づいたときにすること

この記事を読んで、「そういえばうちは地震保険に入っていなかった…」と気づいた方もいるかもしれません。

そのような場合、今からでもできることをお伝えします。

地震保険は年間途中でも追加できる

火災保険が有効であれば、途中からでも地震保険を追加することができます。

保険会社や代理店に連絡して「地震保険を付帯したい」と伝えればOKです。

保険料は建物の所在地や構造によって異なりますが、木造住宅で年間1〜2万円前後が一般的な目安です。

「備え」は損害が起きてからでは遅い

日本は世界でも有数の地震大国です。

南海トラフ地震や首都直下型地震など、今後の大規模地震への備えは決して「大げさ」ではありません。

地震保険は「入らなくてよかった」ではなく、「入っていてよかった」と思う瞬間がいつ来るかわからない備えです。今一度、保険の見直しをしてみてください。

火災保険・地震保険を定期的に見直すべき理由

保険は「加入したら終わり」ではありません。

家の状況や生活の変化に合わせて、定期的に見直すことが大切です。

保険の内容が「今の家の状態」に合っているか確認する

リフォームや増築を行った場合、建物の評価額が変わることがあります。

保険金額が古いままだと、いざというときに受け取れる金額が実際の損害額に届かないことがあります。

また、新しく購入した家電や家財道具が増えていれば、家財保険の補償額も見直しが必要かもしれません。

「以前加入したときのまま」という方は、ぜひ一度確認してみてください。

保険料の節約と補償のバランスを見極める

保険料を安くするためにさまざまな補償を外していると、いざというときに補償が受けられないケースがあります。

特に地震保険は「高い割に補償が少ない」と感じる方もいますが、地震大国日本においては必要性の高い補償です。

火災保険・地震保険の見直しは、保険会社の担当者または独立系のファイナンシャルプランナーに相談すると、客観的なアドバイスをもらいやすくなります。

築年数が経つほど「リスクの変化」を意識する

築10年・20年・30年と経過するにつれ、建物の状態は少しずつ変化します。

それに合わせて、保険の補償内容や保険金額の設定も見直すことが理想的です。

新築のときに加入した保険をそのまま更新し続けている方も多いですが、状況が変わっていれば保険の中身も変えていくという意識を持ちましょう。

基礎のひび割れを「早く発見する」ために。日常的にできること

ひび割れは、ある日突然大きくなるわけではなく、少しずつ進行していくものです。

定期的なチェック習慣があると、小さな変化に気づきやすくなります。

年に1〜2回は基礎を目視でチェックする

特別な道具がなくても、目でじっくり確認するだけでかなりのことがわかります。

春と秋の年2回、外周をゆっくり歩きながら基礎の状態を確認する習慣をつけましょう。

確認のポイントは「新しいひびができていないか」「以前あったひびが広がっていないか」「変色や水染みがないか」の3点です。

雨の後にチェックすると水の侵入経路がわかりやすい

雨が上がった後は、基礎に水が染み込んでいる箇所がわかりやすくなります。

シミや黒ずみが出ている部分は、ひびから水が侵入している可能性があります。

【基礎の定期チェックリスト】

・新しいひびや亀裂ができていないか

・以前からあるひびが広がっていないか

・ひびの幅が0.3mmを超えていないか

・水染みや黒カビが出ていないか

・基礎の表面がぼろぼろと剥がれていないか

・雨水が溜まりやすい箇所がないか

これらを年2回確認するだけでも、異常の早期発見につながります。

気になることがあれば「写真+日付メモ」を残しておく

ひびを見つけたら、すぐに写真を撮って日付メモと一緒に保存しておきましょう。

後から「いつからあったのか」を証明するために、この記録が大きな役割を果たします。

スマートフォンの写真アプリには自動的に撮影日時が記録されるので、それだけでも有効な記録になります。

原因別に整理!基礎のひび割れと保険の関係を一覧でチェック

最後に、これまでの内容を整理してまとめます。

「自分のケースはどれに当てはまるの?」という疑問の答えとして活用してください。

【原因別・保険の補償可否まとめ】

・乾燥・収縮によるヘアクラック

→ 補償対象外(自然な変化のため)

・経年劣化・老朽化

→ 補償対象外(劣化は補償されない)

・地震・噴火・津波によるひび割れ

→ 地震保険で補償(火災保険では補償不可)

・台風・大雨・洪水による地盤崩れでのひび割れ

→ 火災保険(風災・水災)で補償の可能性あり

・近隣工事による急激な不同沈下

→ 補償の可能性はあるが、原因証明が必要

・長年かけての不同沈下

→ 補償対象外になることが多い

・新築住宅での不同沈下

→ 地盤保証(住宅保証機構など)に確認

補償の可否は個別の状況によって変わることもあります。

「難しそう」と最初から諦めず、まずは保険会社や専門家に相談することが大切です。

家を守ることは、家族の未来を守ること

基礎のひび割れを発見したとき、多くの方が感じるのは「不安」です。

「大丈夫かな」「費用はどれくらいかかるんだろう」「保険は使えるのかな」と、次々と心配事が頭をよぎる気持ち、よくわかります。

でも、そのひとつひとつは、順番に調べていけば必ず答えが見つかります。

まず保険証券を確認する。

次に保険会社に電話してみる。

必要であれば専門家に調査を依頼する。

このステップを踏むだけで、「何もわからない」という状態からは抜け出せます。

家は人生で最も大きな買い物のひとつです。

ひびを見つけたとき、「見なかったことにしよう」ではなく、「ちゃんと向き合おう」と思えること、それが家を長く守るための一番大切な姿勢だと思います。

基礎のひび割れは「原因の特定」が一切のスタート地点です。地震なのか、台風なのか、劣化なのか、不同沈下なのか。それがわかれば、保険が使えるかどうかも、どこに相談すればいいかも、自然と見えてきます。

「うちの基礎、ちょっと心配かも」と感じたときが、動き出すベストなタイミングです。

早め早めの行動が、家も家族も守る一番の方法ですよ。

この記事の監修者

損害保険診断士協会コラム一覧