2026年3月9日

「台風で屋根が少し剥がれたみたいだ。火災保険が使えるらしいけれど、業者に頼むと手数料を取られるから、自分で申請してみよう」

「ネットで調べたら申請の手順が書いてあった。スマホで写真を撮って、知り合いの大工さんに見積もりをもらえば自分でもできそうだ」

「わざわざサポート業者を入れるなんて怪しい。保険会社に直接電話すれば、親切に教えてくれてお金を振り込んでくれるはずだ」

マイホームが自然災害による被害を受けた際、多くの方がこのように考えます。

確かに、火災保険の申請は「契約者本人」が行うことが原則であり、法律上も手続き上も、自分自身で申請することは完全に可能です。保険会社のコールセンターに電話をかければ、必要書類一式を郵送してくれますし、記入例も同封されています。

しかし、ここで非常に残酷な真実をお伝えしなければなりません。

「火災保険の申請を素人が自力で行うことは、極めてリスクが高く、本来もらえるはずだった数十万〜数百万円の保険金をドブに捨てる『ハイリスク・ローリターン』な行為である」ということです。

保険会社は慈善事業ではありません。営利企業である以上、支払う保険金を適正な範囲(可能な限り低く)に抑えるための厳格な審査基準と、百戦錬磨のプロフェッショナル(鑑定人)を用意しています。

何の建築知識も保険知識も持たない一般の人が、丸腰でこの巨大な壁に挑んでも、「これは経年劣化ですね」「自然災害との因果関係が証明されていません」という冷酷な言葉で一蹴され、1円も支払われない(否認される)、あるいは大幅に減額されるという悲劇が日常茶飯事に起きています。

本記事では、「火災保険の申請は自分でできるのか?」という疑問に対し、実際の自力申請で起きた生々しい「失敗例」を紐解きながら、なぜ素人では太刀打ちできないのか、その審査の裏側を徹底的に暴露します。

そして、手数料を支払ってでも「プロの火災保険申請サポート業者」を介入させるべき絶対的な理由と、悪徳業者に騙されないための見極め方まで、圧倒的な情報量で解説します。

「手数料がもったいない」という目先の感情にとらわれず、あなたの大切な資産を最大化するための「正しい戦い方」を、この記事で身につけてください。

この記事で解き明かす「自力申請の罠とサポートの真価」

- 自分で申請するプロセスに潜む「4つの高すぎるハードル」

- 【実録】素人が自力申請して「0円」や「大幅減額」にされた残酷な失敗例

- 保険会社が派遣する「鑑定人(アジャスター)」の本当の役割と恐ろしさ

- 手数料(30%)を払っても、自力申請より手元にお金が残る逆転のカラクリ

- 絶対に避けるべき「非弁行為」を行う悪徳業者の手口と見極め方

目次

火災保険の申請プロセス:自分でやる場合の「高すぎるハードル」

火災保険の申請手順自体は、言葉にしてしまえばシンプルです。「保険会社に連絡する」→「必要書類(写真・見積書など)を送る」→「審査(鑑定人の訪問)を受ける」→「結果が出る」。

しかし、この各ステップにおいて、素人が自力で行うにはあまりにも高すぎるハードルがいくつも存在します。

ハードル1:被害の「全容把握」と「原因特定」が不可能

台風が過ぎ去った後、あなたが地上から家を見上げて「雨樋が少し曲がっているな」と気づいたとします。自分で申請する場合、あなたはその「雨樋の曲がり」だけを保険会社に報告します。

しかし、実はあなたが地上から見えない屋根の頂上付近で、「棟板金(むねばんきん)」が浮き上がり、スレート瓦が数枚吹き飛んでいたとしたらどうでしょうか。

素人がハシゴをかけて屋根に上るのは、転落して命に関わる極めて危険な行為であり、絶対にやってはいけません。結果として、素人の自力申請では「目に見える範囲の小さな被害」しか請求できず、本当に修繕が必要で高額な保険金が下りるはずだった「屋根上の重大な被害」を丸ごと見落としてしまうのです。

保険会社は「ここも壊れていますよ」と親切に教えてくれることはありません。申請された箇所だけを審査して終わります。

ハードル2:保険会社を納得させる「証拠写真」が撮れない

保険金の支払いを決定づけるのは、被害状況を客観的に証明する「写真」です。

自分で申請する人は、スマホで遠くから全体をパシャリと撮ったり、逆に近すぎてどこが壊れているのかわからない写真を提出しがちです。

保険会社が求める「証拠としての写真」は、単なるスナップ写真ではありません。

「全景(家のどの面か)」「中景(どの部位か)」「近景(どのような割れ方か)」というセットが必須であり、さらに「割れた断面が新しいか古いか」「釘の抜け方が風圧によるものか」といった、自然災害であることを証明するための「意図を持った接写」が必要です。これを知らずに適当な写真を送ると、「被害の状況が不鮮明」「いつの傷かわからない」として弾かれます。

ハードル3:「現状復旧の原則」から外れた見積書を出してしまう

自力申請で最も失敗が多いのが、「見積書」の取得です。

近所の工務店やリフォーム会社に「火災保険で直したいから見積もりをお願いします」と頼むと、多くの業者は「せっかくだから屋根全体を最新のガルバリウム鋼板にカバー工法しましょう」と、150万円や200万円といった高額な「リフォームの見積書」を作ってきます。

しかし、火災保険の鉄則は「被害を受ける前の状態に戻すための費用(現状復旧費)しか支払わない」というものです。

屋根の一部が割れただけなのに、屋根全体を新しくする見積書をそのまま保険会社に提出すると、「これは自然災害の復旧ではなく、単なる家のリフォーム(便乗請求)ですね」とみなされ、保険会社は見積もりを徹底的にメスで削り取り、結果として数十万円しか認められない、あるいは「不誠実な請求」として申請全体を否認されてしまいます。

【実録】自力申請で陥る「3つの残酷な失敗例」

素人が自力で申請した結果、どのような悲劇が待っているのか。実際にあった残酷な失敗例を3つご紹介します。

失敗例1:鑑定人に論破され、「経年劣化で0円」にされたケース

【状況】

Aさんは、台風の翌日に2階の天井にシミができているのを発見。「台風の風災だ」と思い、自分で室内から写真を撮り、屋根の修理見積もり(80万円)を取得して保険会社に申請しました。

【鑑定人の訪問と結果】

数日後、保険会社から派遣された鑑定人が訪れ、ハシゴで屋根に上りました。降りてきた鑑定人はAさんにこう告げました。

「Aさん、屋根のスレート瓦にコケが生えており、防水シートもボロボロです。この雨漏りは今回の台風による突発的なものではなく、10年以上メンテナンスをしてこなかったことによる『経年劣化(老朽化)』が原因です。したがって、保険金はお支払いできません」

【なぜ失敗したか】

Aさんは建築知識がないため、「コケが生えている=経年劣化」と言われて反論できませんでした。

もしプロがサポートしていれば、「確かに表面は劣化していますが、この板金の浮き上がり方は、気象データ上の風速25mの揚力によって生じた『応力クラック(風による直接的な破壊)』であり、そこから水が侵入した」という物理的な因果関係を証明し、経年劣化という判定を覆すことができました。しかし自力だったため、見事に言いくるめられ、80万円は全額自己負担となりました。

失敗例2:見積もりが甘く、「足場代」を全額削られたケース

【状況】

Bさんは、大雪で雨樋(あまどい)が歪んだため、近所の知り合いの業者に「雨樋交換 30万円」という簡単な見積書を作ってもらい、自分で申請しました。

【審査の結果】

雪災としての認定は下りましたが、保険会社からの通知書を見ると、認定額はわずか「8万円」でした。

驚いて保険会社に理由を聞くと、「雨樋の部品代と工賃で8万円が妥当と判断しました。見積書にあった『仮設足場代 20万円』については、1階の雨樋の修理であれば脚立で作業可能と判断し、不要として否認しました」と回答されました。

【なぜ失敗したか】

保険会社は、少しでも支払いを減らすために「足場代」を真っ先に削ろうとします。Bさんの見積書には、ただ「足場代」としか書かれておらず、「なぜこの修理に足場が絶対に不可欠なのか(隣家との距離が近く脚立が立たない、高所作業車が入らないなど)」の論理的な説明写真が欠落していました。

結果、Bさんは8万円の保険金を受け取りましたが、実際の工事にはどうしても足場が必要だったため、残り22万円を自腹で払う羽目になりました。

失敗例3:「免責金額」の壁を越えられず実質手出しが発生したケース

【状況】

Cさんの加入している火災保険には「免責金額:5万円(5万円までは自己負担)」という条件がついていました。強風で庭のフェンスが一部壊れたため、修理費「10万円」の見積もりを取り、自分で申請しました。

【審査の結果】

保険会社は「10万円の見積もりのうち、風災として認められるのは一部のみで、適正な修理費は4万円と認定します」と判断しました。

するとどうなるでしょうか。認定額(4万円)が免責金額(5万円)を下回ったため、支払われる保険金は「0円」となりました。

【なぜ失敗したか】

Cさんは、フェンスの被害「だけ」を申請しました。しかし、もしプロが家全体を調査していれば、フェンスだけでなく、屋根の棟板金の浮きや、外壁のクラックなど、他の風災被害も見つけ出し、合計60万円の申請にすることができたはずです。そうすれば、免責5万円を引いても55万円の保険金を受け取ることができました。

自力申請の「視野の狭さ」が、もらえるはずの権利を消滅させてしまった典型例です。

保険会社の「審査の裏側」:なぜ素人は太刀打ちできないのか

なぜ、ここまで自力申請はうまくいかないのでしょうか。それは、火災保険の審査というものが、一般の人が想像している以上に「シビアな交渉の場」だからです。

鑑定人(アジャスター)は決して「あなたの中立な味方」ではない

被害額が大きい場合、保険会社は「損害保険登録鑑定人(アジャスター)」を現地調査に派遣します。

彼らは「第三者機関の専門家として、公平に審査をします」と名乗りますが、その実態は「保険会社から調査の依頼(仕事)を受けて報酬を得ている下請け企業」です。

保険会社も営利企業である以上、支払う保険金を適正な範囲に抑えてくれる(無駄な支払いを防いでくれる)鑑定人ほど優秀です。そのため、鑑定人は無意識、あるいは意図的に「いかにして自然災害ではなく、経年劣化の要因を見つけ出すか」「いかにして見積もりの過剰な部分を削るか」という厳しい目線で家を隅々までチェックします。

この「あら探し」のプロフェッショナルに対して、素人が感情的に「絶対に台風で壊れたんです!」と訴えても、全く効果はありません。

「立証責任」は保険会社ではなく、契約者(あなた)にある

火災保険の申請において、絶対に忘れてはならないルールがあります。

それは、「その損害が自然災害によって引き起こされたものであることを『証明する責任』は、保険会社ではなく、保険金を請求する契約者(あなた)側にある」ということです。

保険会社は「経年劣化に見えますよ。違うと言うなら、自然災害で壊れたという客観的な証拠(物理的・気象学的データ)を出してください」というスタンスをとります。この「立証能力の圧倒的な差」こそが、素人が自力申請で敗北する根本的な理由なのです。

火災保険申請サポート業者を利用する「真のメリット」と逆転のカラクリ

自力申請がどれほど無謀な戦いであるか、お分かりいただけたかと思います。

この理不尽な状況を打破し、保険会社と対等に渡り合って正当な権利(保険金)を勝ち取るために存在するのが、「火災保険申請サポート(調査)業者」です。

彼らに「成功報酬(相場は下りた金額の30%前後)」を支払ってでも依頼すべき、圧倒的なメリットを解説します。

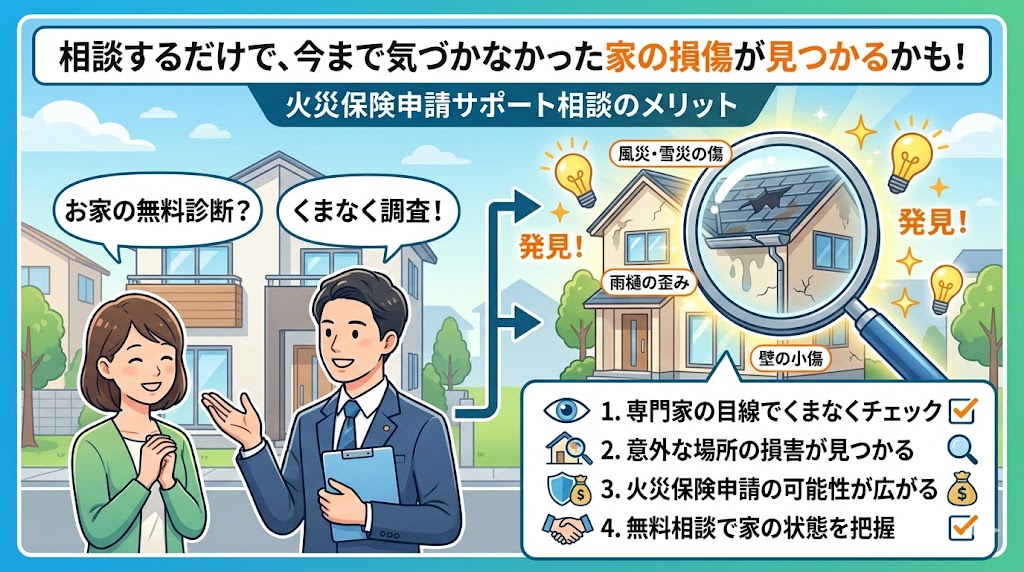

1. ドローン等の特殊機材による「被害の全容解明(見落としゼロ)」

プロのサポート業者は、最新のドローンや高所点検カメラ、雨漏り経路を特定する赤外線サーモグラフィなどを駆使し、家主が全く気づいていない屋根の上や裏側の被害まで、ミリ単位でくまなく探し出します。

素人が申請すれば「フェンスの修理で10万円」だったものが、プロが家全体を調査することで「屋根の浮き、雨樋の歪みを含めて総額150万円の被害」として申請額が跳ね上がるのです。

2. 鑑定書レベルの報告書作成(気象データと力学的証明)

彼らが作成する調査報告書は、単なる写真集ではありません。

「〇月〇日の台風〇号の際、この地域では最大瞬間風速25m/sが観測されており、この風圧(揚力)によって屋根材が物理的に破壊された」という気象庁の過去データとのリンクや、建築力学に基づいた「応力クラック(風による割れ)」の証明など、保険会社の審査部が「経年劣化と言い逃れできない」完璧なロジックを数十ページにわたって構築します。

3. 鑑定人立ち会い時の「強力なバックアップ」

保険会社から鑑定人が来る日時に、プロの調査員が必ず同席します。

素人の家主を矢面に立たせず、プロ同士で専門用語を交えた論理的な議論を行います。鑑定人も「この業者はごまかしが効かない本物だ」と悟れば、不当な減額や否認を強行することはできなくなり、適正な認定額を引き出すことができます。

【結論】手数料を払っても、手元に残る金額は圧倒的に多くなる

「30%も手数料を取られるのは損だ」と思うかもしれません。

しかし、自力で申請して「経年劣化で0円」になるか、プロに頼んで「150万円認定され、手数料45万円を払って、手元に105万円の現金が残る」か。

火災保険の申請は、知っているか知らないかで結果がゼロか100かに分かれる世界です。プロの圧倒的な立証能力を活用することで、結果的に「手数料を差し引いても、自力申請より遥かに多額の保険金(修理費)を手に入れることができる」という逆転現象が起きるのです。

注意! 自分でやらない代わりに「悪徳業者」に騙されないための防衛策

プロに頼むべき理由は明確ですが、ここで最大の落とし穴があります。

現在、この業界には「保険金で家が直せますよ」という甘い言葉で近づき、法外な利益をむしり取る悪徳サポート業者や訪問リフォーム業者が蔓延しています。彼らに依頼してしまうと、二次被害に遭う危険性があります。

以下の「3つの絶対基準」を満たしていない業者は、即座に契約を見送ってください。

防衛策1:違法な「交渉代行(非弁行為)」を行わないこと

「私たちが代わりに保険会社とガツガツ交渉して、お金をもぎ取ってきますよ!」と言う業者は危険です。業者が契約者の代理として保険会社と金額交渉をすることは、弁護士法違反(非弁行為)です。これがバレると、申請が不正扱いされ、あなたの保険契約が解除される恐れがあります。

優良業者は「当社はあくまで完璧な調査資料を作成する『サポート』であり、申請や交渉の主体はお客様ご自身です」と、法令遵守(コンプライアンス)の姿勢を明確にしています。

防衛策2:「違約金」が一切存在しない完全成功報酬であること

悪徳業者は「完全成功報酬」と言いつつ、契約書に「途中でキャンセルした場合、見積額の50%を違約金として支払うこと」という縛りを入れます。万が一保険金が下りなかった場合でも、調査費や違約金などの名目で「1円も請求されない」ことが明記されている業者を選んでください。

防衛策3:保険金の使い道が自由(リフォームの強要がない)

「手数料を無料にする代わりに、下りた保険金で必ずウチでリフォームしてください」という業者は、見えない部分で手抜き工事をして利益を抜くリスクが高いです。

「下りた保険金から手数料を払えば、残りは貯金しても、他社で修理しても自由です」と、選択の自由を与えてくれる業者を選びましょう。

まとめ:自力申請という「無謀な賭け」をやめ、正当な権利を守ろう

「火災保険の申請は自分でできるのか?」

その答えは、「物理的には可能だが、結果的に大損をする可能性が極めて高いため、絶対に推奨しない」です。

火災保険の請求は、素人とプロ(保険会社・鑑定人)との「圧倒的な情報格差」が存在するシビアな世界です。手数料をケチって丸腰で戦いを挑み、経年劣化という言葉で一蹴され、数十万円の自腹を切ることになってから後悔しても遅いのです。

あなたが長年高い保険料を払い続けてきたのは、いざという時に大切なマイホームと家族の生活を守るためのはずです。

その正当な権利を100%行使するためには、あなたと同じ側の陣営に「保険会社と同等以上の知識と調査力を持つプロフェッショナル」を立たせることが、唯一にして最強の防衛策となります。

悪徳業者を排除した「真の優良サポート業者」を味方につけ、適正な保険金を勝ち取り、安心で安全な住環境を取り戻しましょう。

台風や大雪の傷跡は、時間が経てば経つほど「経年劣化」と見分けがつかなくなり、保険請求の時効(原則3年)も迫ってきます。被害に心当たりがある方は、今すぐ信頼できるプロへ「無料の建物診断」を依頼することから始めてみてください。

この記事の監修者

損害保険診断士協会コラム一覧

関連記事

新着記事

-

火災保険申請サポートに相談するだけで、今まで気づかなかった損傷が見つかる可能性があります

-

火災保険申請サポートに相談するだけで、今まで気づかなかった損傷が見つかる可能性があります

-

火災保険申請サポートに相談するタイミングは台風の後だけではない、年間を通じて動けます

-

給付金が振り込まれた後に火災保険申請サポートへ払う報酬、事前に知っておくべき相場と確認点

-

「少額だから意味がない」は本当か、免責金額と複数申請の関係を知ると考えが変わるかもしれません