2026年3月4日

「台風のあと、屋根や雨樋が壊れた。火災保険で直せると聞いたが、自分で手続きするのは難しそうだ」

「ネットで『火災保険の申請をサポートします』という広告を見たが、手数料がいくらかかるのか不安で踏み切れない」

「『完全成功報酬だからノーリスク』と訪問業者に言われたが、本当に罠はないのだろうか?」

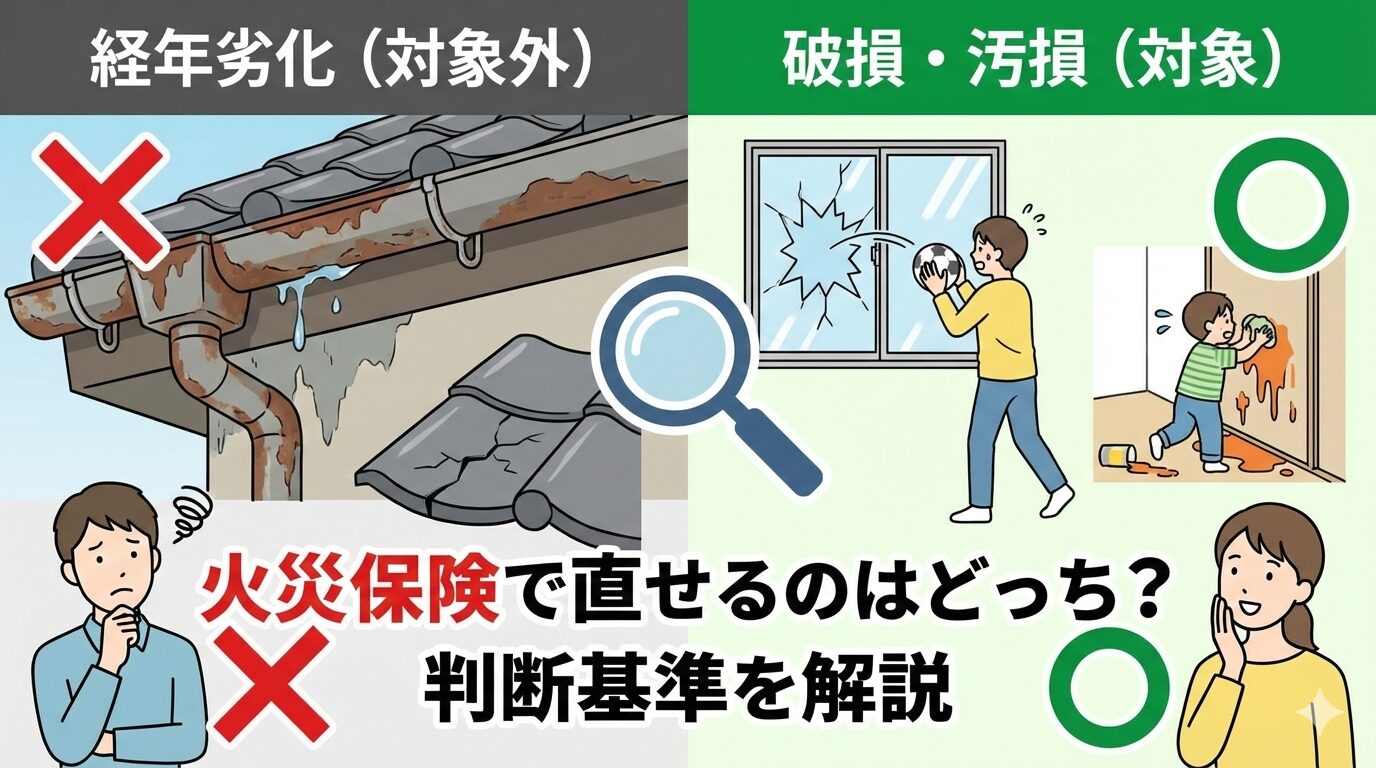

マイホームを所有している方にとって、台風、強風、大雪、雹(ひょう)といった自然災害による建物の破損は、予期せぬ多額の出費を強いる頭の痛い問題です。そんな時に頼りになるのが、長年掛け金を支払ってきた「火災保険」です。

しかし、いざ保険会社に申請しようとしても、「被害状況を証明する写真」や「現状復旧のための精緻な見積書」、そして「それが経年劣化ではなく自然災害であるという建築学的・気象学的な根拠」を素人が完璧に揃えることはほぼ不可能です。結果として、自分で申請しても「これは経年劣化ですね」と一蹴され、1円も保険金が下りないというケースが後を絶ちません。

この「素人には高すぎる申請の壁」を突破し、正当な保険金を勝ち取るためのプロフェッショナルとして存在するのが「火災保険申請サポート(調査)業者」です。

彼らの力を借りることで、0円だったはずの査定が100万円、200万円という正当な金額に覆ることは珍しくありません。しかし、その強力なメリットの裏側には、お客様の知識不足につけ込んで利益をむしり取る「悪徳業者」と「成功報酬の罠」が多数潜んでいます。

本記事では、火災保険申請サポートの「適正な手数料の相場」を明確にするとともに、「完全成功報酬」という言葉に隠された法外な違約金や、リフォーム抱き合わせの恐怖、さらには「申請代行」という言葉がはらむ法律違反(非弁行為)のリスクまで、業界の裏側を徹底的に暴露します。

あなたの大切な資産と正当な権利を守り、絶対に後悔しないための「優良業者の見極め方」を、圧倒的な情報量で解説します。業者と契約を交わす前に、必ずこの完全防衛マニュアルを読み込んでください。

この記事で解き明かす「申請サポートと手数料」の真実

- 火災保険申請サポートの手数料の「適正相場」は〇〇%

- なぜ手数料を払ってでもプロに頼むべきなのか?(自力申請の限界)

- 絶対に知っておくべき「申請代行」と「申請サポート」の法的な違い

- 「完全成功報酬」に潜む、キャンセル時の『高額違約金』の罠

- 悪徳業者を瞬時に見抜く「5つの絶対基準」と契約前のチェックリスト

目次

火災保険申請サポートの「手数料相場」とその内訳

まず結論から申し上げます。現在、日本国内における火災保険申請サポート(調査)の適正な手数料相場は、下りた保険金の「30%〜40%(税別)」です。

もし「手数料50%」などと言われたら、それは暴利をむさぼる悪徳業者である可能性が極めて高いため、即座に契約を見送るべきです。逆に「手数料10%」といった極端に安い業者も、後述する「リフォーム工事の強制(そこで利益を抜く)」などの裏があるため警戒が必要です。

なぜ「30%前後」もの手数料がかかるのか?

「ただ書類を作るだけで、下りた保険金の3割も持っていくなんて高すぎる!」と感じる方もいるかもしれません。

しかし、優良なサポート業者が行っている業務は「ただの書類代書」ではありません。保険会社の厳しい審査(経年劣化との戦い)を突破し、正当な金額を勝ち取るためには、膨大な時間と高度な専門技術が投入されています。

- ドローンや特殊機材を用いた徹底的な現地調査: 危険な屋根の上や、素人では見つけられない微細なクラック(ひび割れ)、天井裏の水みち(雨漏りの経路)を、ドローンや赤外線サーモグラフィなどの高価な機材を使って徹底的に洗い出します。

- 気象データとの照合と論理的な報告書作成: 「いつの台風か」を気象庁の過去データと照らし合わせ、「この風速と風向であれば、この角度にこのような傷が入る」という建築力学に基づいた反論不可能な数十ページに及ぶ調査報告書(レポート)を作成します。

- 現状復旧に基づくプロの見積書作成: 保険会社が「過剰なリフォームだ」と突っ込めないよう、足場代や撤去費、材料費を極めて精緻に積算した見積書を作成します。

- 鑑定人の現地調査への同席(立ち会い): 保険会社から派遣される鑑定人が調査に来る際、プロの調査員が同席し、専門用語を交えて「これは経年劣化ではなく、自然災害による物理的破損である」と論理的に主張・サポートします。

これらの業務を全国どこでも出張費無料で行い、もし保険金が下りなければ「1円ももらえない(赤字になる)」というリスクを業者が背負っているため、成功報酬として30%前後という数字が適正なビジネスモデルとして成立しているのです。

自力申請(手数料0円)との比較シミュレーション

「手数料がもったいないから自分で申請する」という選択をした場合、どのような結果になるでしょうか。

【ケースA:自力で申請した場合(手数料0円)】

スマホで撮った不鮮明な写真と、近所の工務店のざっくりした見積もり(100万円)を提出。鑑定人から「屋根の劣化によるもので、台風との因果関係が不明確」と指摘され反論できず、認定額は「0円(否認)」、または見舞金程度の「10万円」で終わる。

“`

【ケースB:プロのサポート業者に依頼した場合(手数料30%)】

ドローン調査と気象データを駆使した完璧な報告書を提出。足場代や見落としていたフェンスの被害も含めて申請し、鑑定人との立ち会いにも同席。結果、「150万円」の認定を獲得。

ここから手数料30%(45万円)を支払っても、あなたの手元には「105万円」の現金が残ります。

“`

火災保険の申請は、知っているか知らないかで結果が10倍、20倍も変わる世界です。100%(0円)を手にするか、70%(105万円)を手にするか。真の優良業者に依頼した場合、支払う手数料以上に「手元に残る金額の圧倒的な差」が生まれるため、プロを活用するメリットは計り知れないのです。

【警告】「申請代行」という言葉がはらむ法律違反(非弁行為)のリスク

ここで、この記事の中で最も重要で、絶対に知っておかなければならない法的なルールをお伝えします。

ネット上には「火災保険申請代行」と名乗る業者が溢れていますが、業者が契約者の「代行」として、保険会社に対して保険金の請求手続きを行ったり、金額の交渉(示談交渉)を行ったりすることは、弁護士法第72条が禁ずる「非弁行為(ひべんこうい)」に該当する完全な違法行為です。

「代わりに交渉します」は悪徳業者のサイン

火災保険の請求は、原則として「契約者本人」が行わなければなりません。

悪質な業者は、「お客様は何もしなくて大丈夫です。私たちが保険会社に電話して、ガツガツ交渉してたくさんお金をもぎ取ってきますよ!」と甘い言葉をかけます。しかし、保険会社はこのような違法な「代行業者」の介入を極度に警戒しています。

もし、あなたが依頼した業者が保険会社に対して直接交渉を行っていることが発覚した場合、保険会社は「不正請求・違法業者の介入」とみなし、申請自体を凍結(無効化)するだけでなく、最悪の場合はあなた自身の火災保険契約を強制解除(ブラックリスト入り)してきます。業者の違法行為の巻き添えを食らい、あなたがすべてを失うことになるのです。

正しいのは「申請サポート」である

優良な業者は、この法律の境界線を熟知しています。

彼らは決して「代行」とは名乗りません。あくまで「火災保険申請サポート(調査・コンサルティング)」という立場を貫きます。

「当社が作成するのは、被害を証明するための完璧な『調査報告書』と『見積書』までです。保険会社への第一報の電話や、書類の郵送、保険金請求書の記入は、必ず契約者様ご自身で行っていただきます。ただし、その際の電話での伝え方や、鑑定人が来た時の専門的な説明は当社が全面的にサポート(同席)します。」

このように、主体はあくまで契約者(あなた)であり、業者は後方支援に徹するというスタンスを明言している業者こそが、コンプライアンスを遵守した安全なパートナーなのです。

成功報酬の落とし穴:「完全無料」に隠された3つの罠

「保険金が下りなければ費用は一切いただきません。完全成功報酬なのでお客様にリスクはありません」

この言葉自体は、優良業者も使う正当なビジネスモデルです。しかし、悪徳業者はこの「ノーリスク」という言葉を隠れ蓑にして、契約書の中に恐ろしい罠を仕掛けています。

罠1:自己都合キャンセル時の「法外な違約金」

最も相談件数が多いトラブルが「高額な違約金(キャンセル料)」の請求です。

悪徳業者の契約書には、小さな文字で「契約者が申請を途中で取りやめた場合、または保険金が下りたにもかかわらず当社への手数料支払いを拒否した場合、見積金額(または下りた保険金額)の50%を違約金・調査費用として支払うこと」といった条項が記載されています。

例えば、200万円の見積もりで申請したが、保険会社の審査が厳しく、5万円しか保険金が下りなかったとします。これでは修理もできないので「今回はキャンセルします」と業者に伝えると、業者は態度を豹変させ、「もう調査して書類も作ったのだから、契約書通りに見積もりの50%である100万円を違約金として払え」と脅してくるのです。

「完全成功報酬」と言いながら、保険金が下りなくても(あるいは少額でも)利益をむしり取ろうとする卑劣な手口です。

罠2:リフォーム工事の「強制抱き合わせ」

「うちを通せば、手数料は無料(0円)にしますよ!」と謳う業者にも裏があります。

彼らは手数料を無料にする代わりに、「下りた保険金を使って、必ず当社の指定する業者でリフォーム工事をすること」を契約の条件とします。

保険金が150万円下りた場合、その150万円を全額工事代金として業者が持っていきます。しかし、実際に行われるのは原価30万円程度の「粗悪な手抜き工事(屋根を適当にコーキングで埋めるだけなど)」であり、差額の120万円を業者が利益として中抜きするのです。

結果として、あなたの家は根本的には直っておらず、次の台風で再び雨漏りするという最悪の事態を招きます。

罠3:わざと家を壊す「自作自演(保険金詐欺)」

「無料で屋根を点検します」と訪問してくる業者がよく使う手口です。

家主が見ていない隙に、屋根に上った業者がハンマーでスレートを叩き割ったり、雨樋を工具で無理やり曲げたりして、人為的に「台風の被害」を捏造します。

「ほら、こんなにひどく壊れていますよ。保険で直しましょう」と持ちかけ、不正に保険金を騙し取ります。もし鑑定人の調査で「不自然な破壊痕」が見つかり詐欺が発覚した場合、業者は逃亡し、契約者であるあなたが「詐欺罪の共犯」として警察の捜査対象になります。

絶対に失敗しない!優良サポート業者を見極める「5つの絶対基準」

悪徳業者の罠を完全に回避し、あなたの資産を最大化してくれる「真の優良サポート業者」を見つけるためには、比較サイトのランキングを鵜呑みにせず、以下の「5つの絶対基準」を必ず自分の目で確認してください。

基準1:手数料が相場(30%前後)であり、違約金が「一切ない」こと

契約前に必ず契約書(利用規約)の雛形を見せてもらいましょう。「保険金が下りなかった場合、または金額に納得いかずお客様がキャンセルした場合でも、調査費・出張費・違約金などの名目で追加費用は1円も発生しない」ことが明記されている業者を選ぶのが絶対条件です。

基準2:保険金の使い道が自由(リフォームの強要がない)

火災保険で支払われた見舞金は、法律上「使い道は自由」です。必ず修理に使わなければならないという縛りはありません。

「下りた保険金から手数料だけをお支払いいただければ、残りの金額はお客様の自由にお使いいただけます(貯金しても、他社でリフォームしても構いません)」と、選択の自由を与えてくれる業者を選んでください。これにより、手抜き工事のリスクを完全にゼロにできます。

基準3:弁護士と連携し、コンプライアンス(非弁行為の禁止)を遵守している

ホームページ上で「当社は弁護士法(非弁行為)を遵守し、お客様に代わって保険会社との交渉は行いません」と明言している業者は信頼できます。顧問弁護士の指導のもと、適法な範囲でのみサポート(調査と書類作成)を行うことをポリシーとしている業者を選びましょう。

基準4:ドローンや赤外線カメラ等の「高度な調査力」を持っている

屋根に直接上る業者は、前述の「破壊工作」のリスクがあるだけでなく、屋根材(スレート等)を足で踏んで割ってしまう危険性があります。現在は「ドローン(無人航空機)」や高所カメラを使って安全に調査を行うのが優良業者のスタンダードです。また、雨漏りの水みちを特定するための赤外線サーモグラフィなどの設備投資を行っているかどうかも、業者の本気度を測る指標になります。

基準5:鑑定人の「現地調査」に同席サポートをしてくれる

書類を作って終わり、ではありません。保険会社の鑑定人が来る日に、プロの調査員がスケジュールを合わせて同席し、専門的な見地から被害状況の根拠を説明してくれる「立ち会いサポート」がサービスに含まれているかを必ず確認してください。

まとめ:正しい知識で身を守り、最高のパートナーを見つける

火災保険の申請サポートは、決して「怪しいビジネス」ではありません。

保険の知識を持たない消費者が、巨大な保険会社に対して正当な権利(保険金)を主張するための、極めて合理的で強力な「武器」です。

問題なのは、その武器の強さを悪用する一部の悪徳業者の存在です。

「手数料がもったいないから」と自力で申請して0円で泣き寝入りするのも、「タダで直せる」という甘い言葉に騙されて悪徳業者に家を壊され、違約金を請求されるのも、どちらも避けるべき最悪のシナリオです。

あなたがすべきことは、比較サイトのランキングやネットの口コミを盲信するのではなく、本記事で解説した「手数料の相場」「違約金の有無」「リフォームの自由度」「法令遵守の姿勢」という客観的な基準をもって、自らの目で業者をふるいにかけることです。

正しく優良なパートナーを選ぶことができれば、数年間放置していた屋根の傷や、雨樋の歪み、外壁のクラックが、数十万円から数百万円の正当な保険金に変わる可能性が十分にあります。

台風や大雪の傷跡は、時間が経てば経つほど「経年劣化」と見分けがつかなくなり、保険請求の時効(原則3年)も迫ってきます。被害に心当たりがある方は、悪徳業者に捕まる前に、まずは信頼できる優良業者へ「無料の建物診断」を依頼することから始めてみてください。

この記事の監修者

損害保険診断士協会コラム一覧

関連記事

新着記事

-

複数の火災保険に加入している場合、申請はどちらの保険会社にすればいいのかを解説

-

火災保険申請サポートに依頼したのに給付金が少なかった方が取れる3つの対処法

-

自分で火災保険申請をして査定額が低かった方が、申請サポートに切り替えた理由

-

火災保険申請の給付金額を左右する「損害調査報告書」に何が書かれているのかを解説

-

台風後に屋根裏を確認したら雨水の跡があった、火災保険申請で見えない損傷も対象になるケースとは