2026年3月2日

「築15年を過ぎて、そろそろ屋根のメンテナンスが必要だと言われたが、どんな屋根材を選べばいいのかわからない」

「台風のたびに屋根が飛ばされないか不安で、地震に備えて屋根を軽くしたいと考えている」

「屋根リフォームの見積もりを取ったら150万円を超えてしまい、何とか費用を抑える方法はないかと悩んでいる」

住宅の寿命を決定づける最も重要な部位、それが「屋根」です。

365日、強烈な紫外線や豪雨、暴風、雪に晒され続ける屋根は、外壁以上に過酷な環境に置かれています。屋根の劣化を放置すれば、雨水が建物内部に侵入し、大切な柱や梁を腐らせ、シロアリを呼び寄せ、最終的には家そのものの倒壊リスクへと直結します。

しかし、いざ屋根リフォームを検討し始めると、「塗装」「カバー工法」「葺き替え」といった専門用語や、次々と登場する新しい屋根材の前に、どれが自分の家に最適なのか迷ってしまう方がほとんどです。そして何より、100万円〜200万円という高額な費用が、リフォームの決断を先延ばしにさせる最大の要因となっています。

この「高額な費用負担」という壁を突破する強力な手段が、あなたが加入している「火災保険」の活用です。

実は、屋根の劣化や雨漏りの原因が「台風や強風、雪、雹(ひょう)」などの自然災害によるものであれば、火災保険の「風災・雪災・雹災」補償が適用され、足場代を含めた修理・リフォーム費用が保険金として支払われます。条件を満たせば、自己負担ゼロ、あるいは大幅に費用を抑えて最新の屋根へとリニューアルすることが可能なのです。

本記事では、屋根リフォームを検討している住宅オーナーに向けて、失敗しないための「3大工法」と「最新屋根材のトレンド」、リアルな「費用相場」を徹底解説します。

さらに、高額なリフォーム費用を火災保険で賢くカバーするための適用条件、保険会社の「経年劣化」判定を覆すプロのロジック、そして「無料で直せる」と近づく悪徳訪問業者の罠まで、圧倒的な情報量で網羅しました。

大切なマイホームを守り、賢く資産価値を高めるための「完全ガイド」として、ぜひ最後までお読みください。

この記事で解き明かす「屋根リフォームと火災保険」の真実

- 「塗装・カバー工法・葺き替え」あなたの家に最適な工法はどれ?

- 超高耐久&軽量! ガルバリウム(SGL)など最新屋根材のトレンド

- 騙されないための「屋根リフォームのリアルな費用相場と内訳」

- 屋根修理に火災保険が下りる「風災・雪災・雹災」の適用条件

- 「経年劣化」と言わせない! 保険審査を突破するプロの証明手法

- 「保険でタダになる」と語る訪問販売業者の恐ろしい手口と違約金の罠

目次

屋根リフォームの基本:「3大工法」の特徴と選び方

屋根のメンテナンス(リフォーム)には、大きく分けて「塗装(塗り替え)」「カバー工法(重ね葺き)」「葺き替え(新設)」の3つの方法があります。

現在の屋根の劣化状況や、今後の居住予定年数、そして予算に合わせて最適な工法を選択することが、リフォーム成功の第一歩です。

工法1:屋根塗装(塗り替え)

既存の屋根材(主にスレート屋根や金属屋根)の表面を高圧洗浄で綺麗にし、新しい塗料を塗ることで防水性を回復させる方法です。

- 【メリット】 3つの工法の中で最も費用が安く、工期も短く済みます。外壁塗装と同時に行うことで、足場代(15万〜20万円)を1回分節約できるのが一般的です。

- 【デメリット】 あくまで「表面の保護」であるため、屋根材そのものが割れていたり、下地の防水シート(ルーフィング)や野地板が腐っていたりする場合は施工できません。また、塗料の寿命(約10年〜15年)に合わせて定期的な再塗装が必要です。

- 【適しているケース】 築10年〜15年程度で、屋根材の割れや雨漏りが起きていない家。

工法2:カバー工法(重ね葺き)

既存の屋根材(主にスレート屋根)を撤去せず、その上から新しい防水シート(ルーフィング)と軽量な新しい屋根材(ガルバリウム鋼板など)を被せる(カバーする)工法です。

現在のスレート屋根リフォームにおいて、最も主流となっている手法です。

- 【メリット】 古い屋根材を撤去・処分する費用がかからないため、葺き替えよりも安価に、新品同様の屋根にすることができます。特に、2004年以前に建てられた家で「アスベスト(石綿)」が含まれた屋根材を使用している場合、撤去すると高額な特別処分費がかかるため、アスベストを封じ込めるカバー工法が圧倒的に有利です。また、屋根が二重になるため、断熱性や遮音性が向上します。

- 【デメリット】 屋根の重量が少し重くなります(軽量な金属屋根を使うため耐震性への影響は最小限ですが、既存が重い日本瓦の場合はカバー工法はできません)。また、下地の野地板が完全に腐っている場合は施工できません。

- 【適しているケース】 築20年〜30年で、スレート屋根の色あせや割れが目立ち、下地はまだしっかりしている家。アスベスト含有屋根の家。

工法3:葺き替え(新設)

既存の屋根材と防水シートをすべて撤去し、下地の木材(野地板)から新しく張り替え、その上に最新の屋根材を施工する根本的なリフォームです。

- 【メリット】 下地からすべて新しくなるため、雨漏りの不安を根底から解消でき、家の寿命を最も長く延ばすことができます。また、重い日本瓦(土葺き)から軽量な金属屋根に葺き替えることで、屋根の重量が1/10程度になり、建物の耐震性が劇的に向上します(地震による倒壊リスクを大幅に軽減できます)。

- 【デメリット】 撤去費、廃材処分費が加わるため、3つの工法の中で最も費用が高額になります。工期も長くかかります。

- 【適しているケース】 すでに雨漏りが発生し、下地が腐っている家。重い瓦屋根を軽くして地震対策をしたい家。築30年以上経過している家。

屋根材の最新トレンド:「軽量化」と「超・高耐久」

屋根を新しくする(カバー工法または葺き替え)場合、どのような屋根材を選ぶかが重要です。

近年の大型台風や頻発する地震を背景に、現在の屋根材市場は「圧倒的な軽さ」と「メンテナンスフリー(高耐久)」が絶対的なトレンドとなっています。

1. ガルバリウム鋼板(およびSGL鋼板)

現在の屋根リフォームにおいて、圧倒的なシェアNo.1を誇るのが「金属屋根」です。

中でも「ガルバリウム鋼板」は、アルミニウムと亜鉛の合金めっき鋼板で、トタン屋根に比べてサビ(錆)に極めて強く、耐久年数は30年以上と言われています。

日本瓦の約1/10という驚異的な軽さを誇り、地震時の建物の揺れを最小限に抑えます。スタイリッシュな外観から、モダンな住宅にもマッチします。

さらに最新のトレンドは、ガルバリウム鋼板に「マグネシウム」を添加して防錆力をさらに3倍以上に高めた「SGL(エスジーエル)鋼板」です。海沿いの塩害地域でも安心して使用でき、メーカーによっては塗膜や赤錆に対して20年以上の長期保証をつけている製品(アイジー工業の「スーパーガルテクト」など)も登場しています。裏面に断熱材が一体化されており、金属屋根の弱点である「暑さ」や「雨音のうるささ」も見事に克服しています。

2. アスファルトシングル

北米では80%以上のシェアを持つ、ガラス繊維にアスファルトをコーティングし、表面に細かく着色した石(天然石など)を吹き付けた屋根材です。

シート状で柔らかく、複雑な形状の屋根にもフィットします。非常に軽量で、表面の石粒によって雨音が響きにくく、洋風建築やデザイン性の高い住宅に非常に人気があります。

表面の石粒が剥がれ落ちることがある点や、金属屋根に比べるとコケが生えやすい点がデメリットですが、意匠性(おしゃれさ)を重視する方に選ばれています。

3. 軽量ハイブリッド瓦(樹脂繊維混入軽量瓦)

「純和風の家だから、金属屋根にすると雰囲気が壊れてしまう…でも地震が怖いから軽くしたい」

そんな和風建築のオーナーに支持されているのが、ケイミュー株式会社の「ROOGA(ルーガ)」に代表される軽量ハイブリッド瓦です。

セメントに樹脂や繊維を混ぜ合わせて作られており、見た目は重厚な日本瓦そっくりなのに、重さは日本瓦の約半分以下という画期的な素材です。

ハンマーで叩いても割れないほどの強靭な耐久性を持ち、台風の飛来物にも強いのが特徴です。価格はガルバリウム鋼板よりも高額になりますが、和風の美観と耐震性を両立できる唯一無二の存在です。

屋根リフォームのリアルな費用相場(30坪モデル)

屋根の面積や劣化状況、使用する材料によって費用は変動しますが、一般的な2階建て住宅(延床面積30坪、屋根面積約80㎡)をモデルにした場合の、リアルな費用相場をまとめました。

| 工法 | 総額費用の目安(足場代込) | 主な内訳と特徴 |

|---|---|---|

| 屋根塗装 | 約40万円 〜 80万円 | 高圧洗浄、塗料代(シリコン・フッ素等)、人件費。塗料のグレードで価格が変動する。 |

| カバー工法 | 約90万円 〜 140万円 | ルーフィング敷設、新規屋根材(SGL等)、役物板金、施工費。撤去費がない分、葺き替えより安い。 |

| 葺き替え | 約140万円 〜 220万円以上 | 既存屋根撤去・処分費、野地板補修、ルーフィング、新規屋根材。アスベスト含有や瓦の場合は処分費が高騰。 |

【要注意:仮設足場代の重要性】

どの工法を選ぶにせよ、必ず発生するのが「仮設足場代(および飛散防止メッシュシート代)」です。一般的な住宅で約15万円〜25万円かかります。

屋根リフォームだけのために足場を組むのはもったいないため、多くの人が「外壁塗装」や「雨樋の交換」を同時に行い、トータルコストを抑える工夫をしています。

しかし、100万円を超える出費は、家計にとって重すぎる負担です。

そこで次章から、この莫大な費用を「火災保険」を使って自己負担ゼロ、あるいは大幅減額するための具体的な方法を解説していきます。

火災保険が屋根修理に使える「3つの自然災害」条件

「古くなったから屋根を新しくしたい」という理由では、当然ながら火災保険は1円も使えません。

火災保険が適用される大前提は、「不測かつ突発的な事故(自然災害など)」によって、建物に直接的な損害が発生したことです。

屋根のダメージにおいて、保険金支払いの対象となりやすい代表的な3つのケースを詳しく見ていきましょう。

ケース1:「風災」による屋根の破損・飛散

屋根の保険申請で最も多く、かつ認定されやすいのが「風災(ふうさい)」です。

「今年は大きな台風が来ていないから関係ない」と思いがちですが、風災とは台風だけでなく、強風、暴風、竜巻、さらには「春一番」や「木枯らし」のような突風による被害も含まれます。

気象庁のデータで「最大瞬間風速20m/s以上(細い木の枝が折れる程度の風)」が観測されていれば、風災事故として認定される可能性があります。

- 強風に煽られて、スレート屋根が割れたり、一部が吹き飛んだりした。

- 屋根の頂上にある「棟板金(むねばんきん)」が風で浮き上がり、釘が抜けてしまった。

- 強風で飛んできた看板や木の枝が屋根に激突し、瓦が割れた(物体の飛来・落下)。

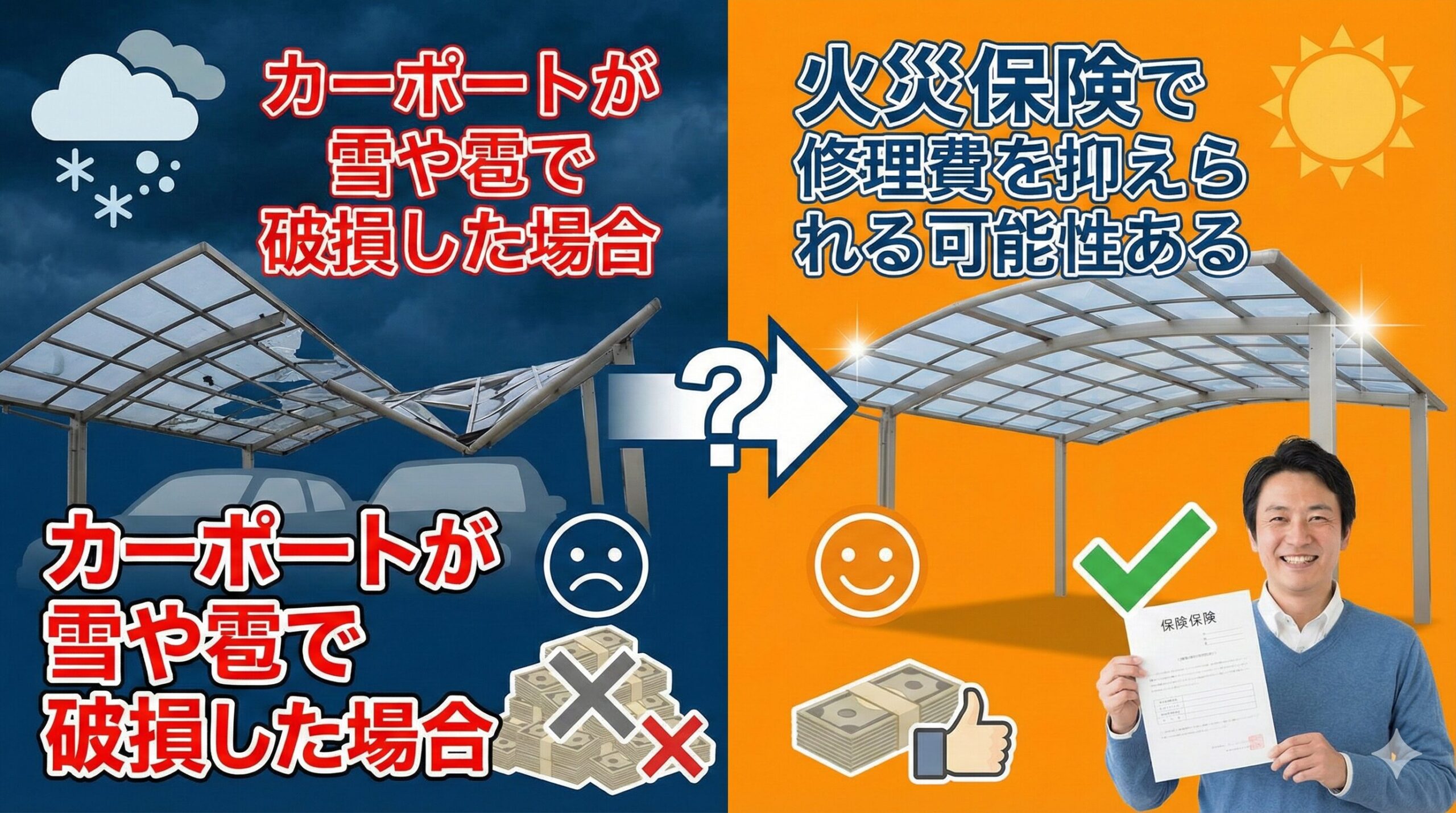

ケース2:「雪災」による屋根や雨樋の変形

大雪が降った後、屋根に積もった雪の異常な重みによって被害が出た場合は「雪災」として認められます。

雪の重みで屋根材自体が歪んだり割れたりするだけでなく、「雪の重みで雨樋(あまどい)が外側に曲がってしまった(あるいは割れた)」という被害は非常に多く、これも屋根修理とセットで保険申請の対象となります。

ケース3:「雹(ひょう)災」による穴あき・凹み

近年、ゲリラ豪雨に伴って都市部でも頻発しているのが「雹(ひょう)」による被害です。

ゴルフボール大の氷の塊が空から猛スピードで降ってくると、天窓(トップライト)のガラスが割れたり、スレート屋根が砕けたり、金属屋根にボコボコと無数の打痕(凹み)ができたりします。これらはすべて「雹災」として補償され、屋根全体の葺き替えやカバー工法の費用が満額認定されるケースが多く見られます。

【致命的な勘違い:「雨漏り」=「水災」ではない】

多くの方が間違えますが、「雨漏りが起きたから『水災』で申請しよう」とするのは間違いです。

火災保険における「水災」とは、洪水や土砂崩れによって家が「床下・床上浸水」するような災害を指します。

雨漏りはあくまで「上から降ってくる水」であり、原因が台風で屋根が壊れたことなら「風災」、ただ単に屋根が古くなって雨が漏ったなら「経年劣化(保険対象外)」となります。言葉の定義を間違えて保険会社に報告すると、話が食い違い、一発で否認される原因となります。

最大の障壁:保険会社の「それは経年劣化ですね」をどう論破するか

「台風のあとに屋根の板金が浮いた!これで保険で直せる!」と安心するのはまだ早いです。

火災保険の申請において、申請者(家主)と保険会社の間で最も激しく対立するのが「その破損は自然災害によるものか、それとも経年劣化か」という判断です。

火災保険は「古くなった家をタダで直すための貯金箱」ではありません。時間経過による自然な劣化(屋根材の色あせ、自然乾燥によるヒビ、防水シートの寿命など)による破損や雨漏りは、一切補償されません。

鑑定人(アジャスター)の厳しい目

保険会社に「強風で屋根が壊れた」と申請すると、多くの場合、保険会社が委託した第三者の「損害保険登録鑑定人(アジャスター)」が現地調査に訪れます。

彼らは建築や損害査定のプロであり、そのミッションは「適正な評価を行うこと」ですが、実質的には「経年劣化の要因で壊れたのではないか」を極めて厳しい目でチェックします。

「屋根の棟板金が浮いていますが、これは風ではなく、長年の温度変化(熱膨張)で釘が押し出された経年劣化ですね」

「スレートの割れ目にコケが生えているので、今回の台風ではなく何年も前から割れていたはずです。したがって保険金はお支払いできません」

素人の家主が1人で対応し、このような専門的な指摘をされると、反論できずに「そう言われると前から少し浮いていた気もします…」と答えてしまい、結果として「全額否認(支払いゼロ)」となってしまいます。

「自然災害の証拠」を揃えるプロの申請ロジック

この「経年劣化の壁」を突破し、正当な保険金を勝ち取るためには、感情論ではなく「客観的な事実と物理的証拠」に基づいたプロの論理武装が必要です。

- ① 事故日と気象データのリンク: 単に「いつかの風で」ではなく、「〇年〇月〇日の台風〇号通過時」と事故日を特定し、その日の近隣の気象台データ(最大瞬間風速など)を添えて、屋根を破壊しうる物理的な力が働いたことを証明します。

- ② 傷の「新しさ・特異性」の証明: ドローンや高所カメラで撮影し、割れ口の断面が新しいことや、釘の抜け方が経年による「徐々に抜けた形」ではなく、風圧による「無理やり引き抜かれた形」であることを接写写真で記録します。

- ③ 鑑定人への同席交渉: 鑑定人が調査に来る日に、必ず見積もりを作成したプロのリフォーム業者が同席します。鑑定人の「これは劣化ですね」という指摘に対し、建築的な見地から「いいえ、この割れ口の鋭さや浮きの方向から見て、明らかに突発的な風圧による応力クラックです」と理路整然と反論(交渉)してくれます。

このような高度な立証作業は、素人には不可能です。「火災保険申請に特化したノウハウを持つ優良リフォーム業者」の存在が、ここで決定的な意味を持つのです。

訪問営業の甘い罠:「無料で直せる」に潜む3つの地獄

火災保険が屋根修理に使えるという事実の裏で、それを悪用する「訪問販売業者(悪徳リフォーム業者)」による被害が、国民生活センター等で急増しています。

彼らは「火災保険を使えば自己負担ゼロで屋根が新しくなりますよ」という甘い言葉で近づいてきますが、その背後には恐ろしい罠が仕掛けられています。

手口1:故意に屋根を破壊する「自作自演(保険金詐欺)」

最も悪質で犯罪的な手口です。

「近くで工事をしていて、お宅の屋根の板金が浮いているのが見えたので教えに来ました。無料で点検しますよ」と言って敷地に入り込みます。

そして、家主が見ていない隙に、ドライバーやハンマーで屋根のスレートを割ったり、板金を故意に曲げたりして「被害を偽造」するのです。

その後、「ほら、こんなにひどい状態です。このままだと雨漏りしますよ。でも大丈夫、火災保険の台風被害で申請しましょう」と持ちかけます。

【絶対的警告】 わざと壊したものを自然災害だと偽って保険会社からお金を騙し取る行為は、明白な「保険金詐欺」です。もし発覚すれば、業者だけでなく、申請の主体となったあなた自身も詐欺罪の共犯として逮捕・起訴されるリスクがあります。突然来た業者を絶対に屋根の上に上げてはいけません。

手口2:「法外な違約金・解約手数料」による縛り付け

悪徳業者は、「保険申請のサポート」と「実際の屋根工事」をセットにした契約を、保険金がいくら下りるか決まる前(着金する前)に、急いで結ばせようとします。

しかし、保険会社の審査の結果、経年劣化と判断され、保険金が全く下りない、あるいは数万円しか下りないというケースは頻繁にあります。

多額の自己負担でリフォームする余裕はないため、家主が「保険金が出なかったので、今回は工事をキャンセルしたい」と申し出ると、業者は態度を豹変させます。

「もう契約書にサインしましたよね? 自己都合のキャンセルの場合、違約金として見積もり総額(例えば200万円)の30%〜50%(60万〜100万円)を払ってください。払えないなら、申請の手数料・調査費として数十万円を請求します」と脅してくるのです。

工事もしていないのに、莫大な借金だけが残るという最悪のパターンです。

手口3:表面だけを隠す「手抜き工事」

運良く保険金が150万円下りたとしても安心できません。

悪徳業者は、下りた保険金を全額自社の利益にするため、「ルーフィング(防水シート)の張替えを省く」「カバー工法で指定よりも安い屋根材をこっそり使う」「屋根の洗浄を省いて塗装する」といった手抜き工事を平然と行います。

見た目は綺麗になりますが、内部の構造が直っていないため、次の台風で再び雨漏りが発生し、今度は家そのものが腐ってしまうという悲劇を招きます。

火災保険対応の「優良リフォーム業者」を見極める5つの絶対基準

悪徳業者の罠を回避し、正当な保険金を受け取って高品質な屋根リフォームを実現するためには、「火災保険申請の専門知識」と「確かな建築・施工技術」を併せ持つ優良業者をパートナーに選ぶ必要があります。

以下の5つの基準を満たしているか、契約前に必ずチェックしてください。

基準1:「保険金が振り込まれてから」の契約を明言しているか

これが最も重要で、悪徳業者を一発で見抜くリトマス試験紙となります。

優良業者は、「保険会社からお客様の口座に保険金が着金し、その金額を双方が確認し、お客様がその金額の範囲内で工事内容に納得して初めて、正式な工事請負契約を結ぶ」という徹底したフローを守っています。

もし保険会社の審査で1円も下りなかった場合や、金額が少なくて自己負担が発生するため工事を見送る場合でも、「違約金や調査費用は一切いただきません(完全成功報酬・ノーリスク)」と契約書等で明記している業者を選ぶことが絶対条件です。

基準2:保険申請用の「専門的な見積書と写真台帳」を作れるか

街の塗装屋さんや便利屋さんに「火災保険を使いたいから見積もりをお願い」と頼んでも、「屋根カバー工法一式 120万円」といった大雑把な見積もりを出されることが多く、これでは保険会社の審査は絶対に通りません。

保険の審査を突破するには、「既存棟板金・貫板撤去」「改質アスファルトルーフィング敷設」「新規SGL鋼板屋根張り」「仮設足場設置」「飛散防止ネット」など、現状復旧に必要な部材と工賃を細かく積算した詳細な見積書と、被害箇所を的確に捉えた「写真付き報告書」の作成能力が不可欠です。

「保険申請サポートの実績は年間どれくらいありますか? 過去の認定事例を見せてもらえますか?」と質問し、明確に答えられる業者を選びましょう。

基準3:ドローンを使った「安全な現地調査」を行っているか

初回の調査で、いきなりハシゴをかけて屋根に上ろうとする業者は警戒が必要です。屋根材(特に古いスレート)は人間が歩くことで割れてしまうリスクがあり、前述の「わざと壊す」という悪行を許す隙を与えてしまいます。

現在の優良業者は、ドローン(小型無人機)や、先端にカメラがついた高所点検ポールを活用し、家主と一緒にタブレットの画面を見ながら、屋根に上らずに安全かつ詳細な点検を行うのが主流となっています。

基準4:地元で長く営業している「実体のある会社」か

訪問販売業者の中には、名刺にある住所を調べるとレンタルオフィスだったり、他県から台風の時だけ出稼ぎに来ているブローカーであったりすることが多いです。

屋根リフォームは、施工後の保証や定期点検(雨漏りしないかの確認)が不可欠です。

車で1時間圏内に本社や実店舗があり、地域密着で何十年も商売をしている業者を選んでください。逃げも隠れもできない地元の業者こそが、手抜き工事をしない最大の担保となります。

基準5:「絶対に保険が下ります」と断言しない誠実さ

保険金を支払うかどうか、金額をいくらにするかを最終的に決定するのは「保険会社」です。業者が決めることではありません。

したがって、初回の調査で「絶対にタダになります!」「100万円確実に下りますよ!」と断言する業者は、嘘をついているか、違法な手口を使う気満々です。

優良業者は、「棟板金の浮きは風災として申請可能ですが、このコケが生えているスレートの割れは完全に経年劣化なので対象外になります。最終的には保険会社の判断になりますが、少しでも多く認定されるよう全力で書類を作成します」と、「不確実なリスク」や「ダメなものはダメ」という現実も正直に伝えてくれる誠実さを持っています。

自己負担ゼロを目指す!申請から工事完了までの正しいロードマップ

優良業者を見つけたら、あとは業者と二人三脚で申請を進めます。

焦らず、以下の正しいステップを踏んでください。

- 【業者による無料の現地調査】

業者が家を訪問し、ドローン等で屋根全体を点検し、破損原因を特定します。

- 【見積書と写真報告書の作成】

被害が確認された場合、業者が保険会社へ提出するための「現状復旧見積書(足場代含む)」と「被害状況写真台帳」を作成します。

- 【保険会社への「事故報告」(※契約者本人が行う)】

ここが重要です。保険会社への第一報は、業者の代行ではなく、必ず契約者(あなた)自身が電話やWebで行います。「〇月〇日の強風で屋根の一部が壊れたようです」と伝えます。

- 【書類提出と鑑定人の立ち会い(業者が同席)】

業者に作ってもらった書類を提出し、後日、鑑定人が来た場合は業者の担当者に同席して交渉してもらいます。

- 【保険金の確定と着金】

保険会社から認定金額の通知が来ます。指定口座に保険金が振り込まれたことを確認します。

- 【工事契約とリフォームの実施】

手元に入った保険金の範囲内で、どのような工法・屋根材で直すかを業者と相談し、ここで初めて「工事契約」を結んで着工します。

さらにお得に!「補助金・助成金」とのハイブリッド活用法

火災保険の申請と同時に検討すべきなのが、国や自治体が出している「リフォーム補助金」の活用です。

屋根リフォームにおいて、以下の2つの切り口で補助金が下りる可能性があります。

- 耐震改修補助金: 重い日本瓦を撤去し、ガルバリウム鋼板などの軽量な金属屋根に「葺き替える」場合、建物の耐震性が向上(軽量化)したとみなされ、多くの自治体から耐震改修の補助金(数十万円単位)が支給される制度があります。

- 省エネリフォーム補助金: 遮熱機能のある塗料で屋根塗装を行ったり、断熱材一体型のカバー工法を採用したりすることで、家の断熱性が向上した場合、国の省エネリフォーム支援制度の対象となることがあります。

火災保険で「風災被害の現状復旧費(足場代含む)」を獲得し、そこに自治体の「耐震・省エネ補助金」を組み合わせる。

支払われた火災保険金は使い道が自由であるため、この2つの原資を合算することで、「部分的な修理で終わらせず、最新の超高耐久・軽量屋根への全体リフォーム」を、自己負担ゼロ、あるいはごくわずかな手出しで実現できる極めて賢い裏ワザです。

このようなハイブリッドな提案ができ、補助金の申請手続きまで代行してくれる業者こそが、真のプロフェッショナルと言えます。

まとめ:屋根の悲鳴を見逃さず、自分の家は「自ら探したプロ」に任せる

屋根のヒビ割れ、板金の浮き、色あせ。

これらは家が発している悲鳴であり、放置すれば莫大な修繕費と、家の寿命を劇的に縮める雨漏りという最悪の事態に発展します。

その修繕費をカバーする「火災保険」は、あなたが長年掛け金を支払ってきた正当な権利です。

しかし、その権利をフルに行使するためには、甘い言葉で近づく訪問営業を完全にシャットアウトし、屋根の専門知識を持ち、保険会社と対等に渡り合える「真の優良リフォーム業者」を見つけ出す必要があります。

「築年数が経って、屋根がどうなっているか心配だ」

「突然業者が来て『屋根が飛ぶ』と不安を煽られた」

そう感じたら、決してその場で契約せず、まずは自分自身で「火災保険の申請実績が豊富な地元の優良業者」を探し、無料の屋根診断を依頼してみてください。

ドローンを使った正確な調査と、プロの目による保険申請のサポートがあれば、高額な屋根リフォームの費用負担を大きく減らし、安心で快適な、災害に強いマイホームへと生まれ変わらせることができるはずです。

火災保険対応の「優良屋根リフォーム業者」をお探しの方へ

「自分の家の屋根が保険で直せるか知りたい」

「悪徳業者ではない、確実に信頼できるプロの施工店にお願いしたい」

厳しい審査基準(違約金なし・着金後契約の徹底)をクリアし、保険申請から最新のカバー工法・葺き替えまでをトータルサポートする、地元の優良施工店を無料でご紹介します。

この記事の監修者

損害保険診断士協会コラム一覧

関連記事

新着記事

-

複数の火災保険に加入している場合、申請はどちらの保険会社にすればいいのかを解説

-

火災保険申請サポートに依頼したのに給付金が少なかった方が取れる3つの対処法

-

自分で火災保険申請をして査定額が低かった方が、申請サポートに切り替えた理由

-

火災保険申請の給付金額を左右する「損害調査報告書」に何が書かれているのかを解説

-

台風後に屋根裏を確認したら雨水の跡があった、火災保険申請で見えない損傷も対象になるケースとは