2026年2月16日

「新価」「時価」「免責」「フランチャイズ」……。

火災保険のパンフレットや約款を開くと、普段の生活では耳にしない難解な用語が次々と飛び出してきます。

多くの人が「難しそうだから」と、営業担当者に言われるがまま契約してしまったり、約款を読まずに引き出しの奥にしまったりしています。

しかし、断言します。

火災保険の用語を知らないことは、あなたの資産を危険に晒しているのと同じです。

「時価」で契約していたせいで、家が全焼したのに建て直す費用の半分しか出なかった。

「水災」の定義を勘違いしていて、台風で床上浸水したのに保険金が下りなかった。

「汚損」を知らずに、子供が壊したテレビの修理代を自腹で払ってしまった。

これらはすべて、用語の意味を正しく理解していれば防げた悲劇です。

火災保険は、単に火事のための保険ではなく、住まいに関するあらゆるリスクをカバーする「住居の総合保険」です。

その力を100%引き出し、万が一の時に生活を守るためには、契約者自身が「言葉の定義」を知っておく必要があります。

本記事では、これから火災保険に入る方、あるいは更新を迎える方が絶対に知っておくべき「重要用語」を、専門知識がなくても直感的にわかるように徹底解説します。

辞書のように堅苦しい説明ではなく、実際の生活シーンや事故事例と紐付けて、「生きた知識」としてお届けします。

この記事でわかる「保険の言葉」

- 家を建て直せるかどうかが決まる「新価」と「時価」の決定的違い

- どこまでが補償範囲?「建物」と「家財」の境界線

- 台風や洪水で泣かないための「風災」「水災」の認定基準

- 知らないと損をする「臨時費用」や「残存物片付け費用」の存在

- 地震保険の「全損・半損」判定の仕組み

目次

保険の「対象」を正しく理解する用語

まず最初に確認すべきは、「何に対して保険をかけるのか」です。

ここを曖昧にしていると、いざという時に「それは対象外です」と言われてしまいます。

保険の対象(建物・家財)

火災保険では、補償の対象を「建物」と「家財」の2つに分けて考えます。

契約パターンとしては、「建物のみ」「家財のみ」「建物+家財」の3通りがあります。

【建物】

文字通り、住宅の建物本体です。しかし、それだけではありません。

「建物に固定されていて動かせないもの」も建物に含まれます。

- 建物本体(柱、屋根、壁、床)

- 門、塀、垣(※契約により除外される場合あり)

- 車庫、物置(※敷地内にある付属建物)

- システムキッチン、浴槽、洗面台、トイレ

- ビルトインエアコン(天井埋め込み型)

- 畳、建具(ふすま・障子)

- テレビアンテナ、ソーラーパネル

【家財】

建物の中にあり、「動かせるもの」です。生活用動産とも呼ばれます。

引っ越しの時にトラックに積んで持っていくものをイメージすると分かりやすいでしょう。

- 家具(タンス、テーブル、ベッド、ソファ)

- 家電(テレビ、冷蔵庫、洗濯機、パソコン)

- 衣類、食器、日用品

- 自転車(※敷地内にある場合。125cc以下の原付を含む場合が多い)

【注意点】

賃貸住宅に住んでいる場合、建物は大家さんの持ち物なので、入居者は「家財」のみの保険(+借家人賠償責任保険)に加入します。

持ち家の場合は、「建物+家財」の両方に加入するのが基本です。

よくある失敗が、「建物だけ保険をかけて、家財を忘れていた」というケースです。

火災で家が全焼した場合、建物の保険金で家は再建できても、中の服や家具を買い揃えるお金が1円も出ないことになります。

明記物件(めいきぶっけん)

家財保険に入っていても、自動的には補償されない「特別なモノ」があります。

これを「明記物件」と呼びます。

- 1個または1組の価額が30万円を超える貴金属、宝石、美術品、骨董品など

- 設計図、原稿、証書、帳簿など

これらは契約時に「申込書に明記」しておかないと、万が一燃えたり盗まれたりしても補償対象外、あるいは上限30万円までしか支払われないといった制限がかかります。

高価な時計や絵画をお持ちの方は、必ず申告が必要です。

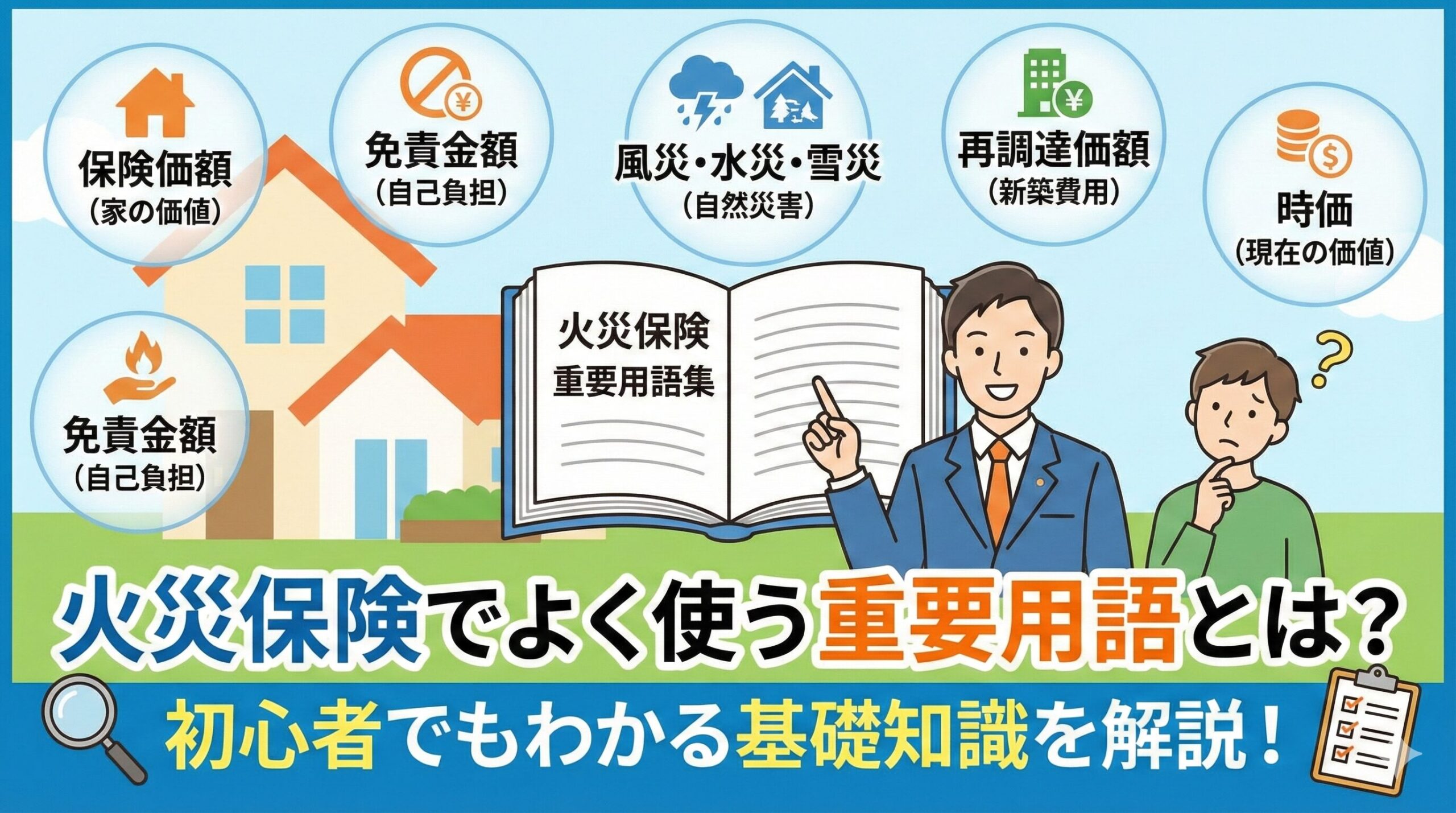

お金(評価額)に関する最重要用語

火災保険選びで最も重要なのが、「いくらで契約するか」です。

ここの考え方を間違えると、保険料の無駄払いになるか、いざという時に資金不足に陥ります。

新価(再調達価額)

「今、同じ建物を建て直す(あるいは同じ家財を買い直す)のに必要な金額」のことです。

現在の火災保険は、この「新価」を基準に契約するのが主流であり、強く推奨されます。

例えば、20年前に3,000万円で建てた家が全焼したとします。

「新価」で契約していれば、築年数に関わらず、同等の家を建てるための費用(現在の建築資材費や人件費を考慮した額)が満額支払われます。

これなら、経済的な負担なく生活を再建できます。

時価(じか)

「新価から、経年劣化や使用による消耗分を差し引いた金額」のことです。

簡単に言えば、「今のその建物の古さに応じた価値」です。

昔の火災保険(住宅金融公庫の長期火災保険など)は、この「時価」契約が一般的でした。

もし「時価」で契約していると、20年前に3,000万円で建てた家が全焼しても、「古いから価値は1,000万円」と判断され、1,000万円しか支払われない可能性があります。

新しい家を建てるには2,000万円足りず、その分は自己負担(借金など)となってしまいます。

【アドバイス】

古い証券を確認し、「時価額」基準になっている場合は、すぐに「新価」基準の保険に見直すことをお勧めします。

全部保険・一部保険・超過保険

建物の評価額に対して、保険金額(支払われる上限額)をどう設定しているかの状態を表す言葉です。

- 全部保険: 評価額と保険金額が同じ状態。理想的です。

- 一部保険: 評価額よりも低い保険金額を設定している状態。保険料は安くなりますが、全焼しても元通りに再建できません。また、一部損壊の際にも、実際の損害額の一部しか支払われない(比例てん補)契約になっている場合があり、注意が必要です。

- 超過保険: 評価額よりも高い保険金額を設定している状態。3,000万円の価値しかない家に、5,000万円の保険をかけているような状態です。火災保険は「焼け太り(利得)」を禁止しているため、全焼しても実際の価値(3,000万円)までしか支払われません。差額分の保険料は完全に無駄になります。

補償内容(事故の種類)に関する用語

火災保険は「火災」以外にも多くの災害をカバーします。

しかし、それぞれの言葉の定義を知らないと、申請漏れが起きます。

風災(ふうさい)・雹災(ひょうさい)・雪災(せつさい)

台風、竜巻、暴風、雹、大雪による損害です。

基本プランに含まれていることがほとんどです。

- 風災: 台風で屋根瓦が飛んだ、強風で飛んできた看板が当たって窓が割れた、など。

※「最大瞬間風速20m/秒以上」などの条件がある場合がありますが、最近の保険では「風による損害」であれば認定されることが多いです。 - 雹災: 降ってきた雹(ひょう)でベランダの屋根に穴が開いた、車のボンネットが凹んだ(※車は自動車保険の対象)など。

- 雪災: 雪の重みで雨樋(あまどい)が歪んだ、カーポートが潰れた、雪崩に巻き込まれた、など。

※雪解け水による洪水は「水災」扱いになることが多いです。

水災(すいさい)

台風や集中豪雨による洪水、高潮、土砂崩れによる損害です。

「水害」とも言いますが、保険用語では「水災」と呼びます。

水災補償は保険料への影響が大きいため、ハザードマップを見て「不要」と判断すれば外すことも可能です。

【重要】支払い要件

水災は「少し濡れた」程度では支払われないことが一般的です。多くの保険では以下の基準があります。

- 床上浸水: 居住部分の床を超えて水が浸入した場合。

- 地盤面から45cmを超える浸水: 床下浸水であっても、地面から45cm以上の深さになった場合。

- 再調達価額の30%以上の損害: 家が流されたり、全壊に近い状態になった場合。

逆に言えば、地盤面から10cm程度の床下浸水で、損害額が小さい場合は補償対象外となるケースが多いので注意が必要です。

水濡れ(みずぬれ)

「水災」と混同しやすいですが、全く別物です。

「給排水設備の事故」や「他人の戸室からの水漏れ」による損害を指します。

- 水道管が破裂して床が水浸しになった。

- マンションの上階の住人がお風呂の水を溢れさせ、自宅の天井にシミができた。

- トイレが詰まって汚水が逆流した。

マンション住まいの方にとっては、水災(洪水)よりもこの「水濡れ」リスクの方が高い場合が多いため、必須の補償と言えます。

※自然災害(台風で屋根が飛んで雨が入った)は「風災」、洪水は「水災」になります。

不測かつ突発的な事故(破損・汚損)

日常生活での「うっかりミス」による破損を補償する項目です。

小さいお子さんがいる家庭では非常に役立ちます。

- 子供がおもちゃを投げて液晶テレビを割った。

- 模様替え中に家具をぶつけてドアに穴を開けた。

- 掃除機をぶつけて花瓶を割った。

これらは「家財」の保険を使いますが、免責金額(自己負担額)を設定している場合、修理代が少額だと保険金が出ないこともあるので確認が必要です。

受け取るお金と自己負担に関する用語

保険金請求の際、「思ったより少ない」とがっかりしないために知っておくべき用語です。

免責金額(めんせききんがく)

簡単に言えば「自己負担額」です。

「損害額のうち、この金額までは自分で払います」という設定です。

免責金額を高く設定するほど、保険料は安くなります。

【エクセス方式(免責〇万円)】

現在の主流です。「免責5万円」で設定している場合:

・損害額3万円 → 保険金 0円(自己負担3万円)

・損害額10万円 → 保険金 5万円(10万-5万)

【フランチャイズ方式(20万円)】

昔の保険に多いタイプです。「損害額が20万円以上なら全額支払い、20万円未満ならゼロ」という方式です。

・損害額19万円 → 保険金 0円

・損害額21万円 → 保険金 21万円

「20万円の壁」があるため、少額の修理では使えないデメリットがあります。

費用保険金(ひようほけんきん)

火災保険では、損害そのものを直す「損害保険金」とは別に、それに付随してかかる費用のために「費用保険金」が上乗せされることがあります。

これがあるおかげで、自己負担を持ち出さずに済むケースが多い、非常にありがたいお金です。

- 臨時費用保険金(見舞金):

使い道自由なお金です。損害保険金の10%〜30%(上限あり)が上乗せされます。

ホテル代、仮住まい費用、当面の生活費、近所への挨拶の手土産代などに使えます。

※最近の格安プランではカットされていることもあるので要確認。 - 残存物片付け費用:

燃え残った柱や壁、水害でダメになった家財を撤去・処分するための費用です。

実費(損害保険金の10%限度など)が支払われます。 - 地震火災費用:

地震が原因の火災は、本来は火災保険の対象外ですが、この特約があれば、損害保険金の5%程度が見舞金として出ることがあります(※建物半焼以上など条件あり)。 - 失火見舞費用:

自宅から出火して隣家を燃やしてしまった場合、法律上(失火責任法)は賠償責任がありませんが、道義的にお詫びをするための費用です。

隣家1世帯につき20万円〜30万円程度が支払われます。

契約・手続きに関する用語

契約時や解約時にトラブルになりやすい用語です。

告知義務(こくちぎむ)

契約する際、保険会社に対して事実をありのままに申告する義務です。

建物の構造(木造か鉄骨か)、面積、建築年月、用途(住居か店舗併用か)など。

もし嘘をついたり、間違った情報を申告したりすると、「告知義務違反」となり、いざという時に契約解除されたり、保険金が支払われなかったりします。

特に「柱の種類」や「耐火性能」の区分(M構造、T構造、H構造)は保険料に大きく関わるため、建築確認申請書などを見て正確に申告しましょう。

通知義務(つうちぎむ)

契約期間中に変更があった場合、保険会社に連絡する義務です。

「リフォームして増築した」「自宅の一部をカフェ(店舗)にした」「1ヶ月以上家を空けることになった」といった場合です。

用途やリスクが変わると保険料が変わる可能性があるため、連絡を怠ると補償されなくなる恐れがあります。

質権設定(しちけんせってい)

住宅ローンを組む際、銀行が建物の火災保険金に対して「優先的に受け取る権利」を設定することです。

もし火事で家がなくなったら、ローンだけが残ってしまい、銀行は貸したお金を回収できなくなります。

そうならないよう、保険金を銀行が直接受け取り、ローンの残債に充てる仕組みです。

※最近は質権設定を求めない銀行も増えています。

地震保険の特殊な用語

火災保険とセットで入る「地震保険」は、仕組みが独特です。

修理費が出るのではなく、「損害の程度」に応じて定額が支払われます。

全損・大半損・小半損・一部損

地震保険は、実際の修理費に関わらず、被害状況がこの4つの区分のどれに当てはまるかで支払額が決まります。

- 全損: 契約金額の100%(主要構造部の損害が50%以上など)

- 大半損: 契約金額の60%

- 小半損: 契約金額の30%

- 一部損: 契約金額の5%

ポイントは、「一部損」に認定されるかどうかです。

基礎にヒビが入ったり、外壁にクラックが入ったりした場合、「一部損」と認定されれば、まとまった一時金(保険金額の5%)が受け取れます。

しかし、認定基準に満たない場合は「損害なし」となり、1円も出ません。

地震保険は0か100かのシビアな世界ではなく、この「階段状」の認定システムであることを覚えておきましょう。

まとめ:用語を知ることは「防御力」を高めること

火災保険の重要用語について解説してきました。

これらを理解していれば、「新価」で契約することで将来の再建費用を確保し、「汚損」や「風災」を知ることで日常のトラブルでも保険を活用できるようになります。

保険証券は、家の金庫にしまっておくただの紙切れではありません。

いざという時にあなたと家族を守るための「最強の武器」です。

しかし、その武器の使い方は、取扱説明書(約款)の言葉を知らなければ分かりません。

ぜひ一度、ご自宅の保険証券を取り出し、この記事で紹介した用語と照らし合わせてみてください。

「あ、うちは時価になっている」「水災がついていないけど大丈夫かな?」

そう気づいた瞬間が、あなたの家の防御力が上がった瞬間です。

不明な点があれば、代理店や保険会社に問い合わせて、納得いくまで確認することをお勧めします。

この記事の監修者

損害保険診断士協会コラム一覧