2026年1月21日

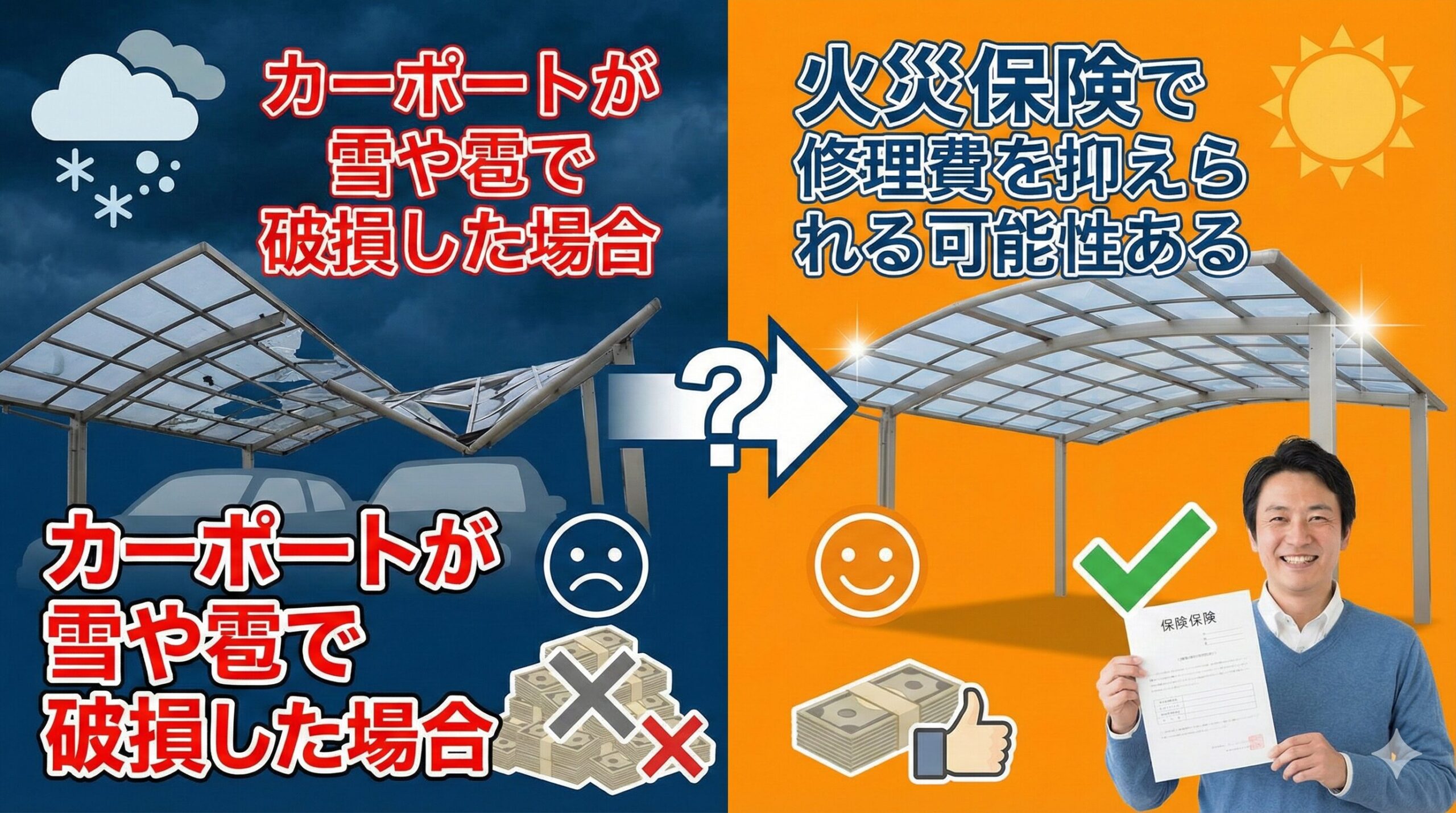

「朝起きたら、大雪でカーポートの屋根が潰れていた」

「激しい雹(ひょう)が降った翌日、カーポートのパネルが穴だらけになっていた」

予期せぬ自然災害で愛車を守るはずのカーポートが破損してしまった時、多くの人が頭を抱えるのが「修理費用の高さ」です。撤去費用や新しい部材代、職人の人件費を含めると、数十万円から場合によっては100万円近い見積もりが提示されることも珍しくありません。

「こんな大金、急には用意できない…」と諦める前に、必ず確認していただきたいのが「火災保険」です。

実は、火災保険は「火事」だけでなく、雪や雹、風による被害も補償範囲に含まれているケースがほとんどです。カーポートも「建物」の一部として認められれば、自己負担を大幅に抑えて修理できる可能性があります。

この記事では、カーポートが雪害・雹害を受けた際に火災保険を活用するための条件、高額になりがちな修理費の内訳、そして保険申請で失敗しないための重要なポイントを徹底解説します。

この記事の実践ポイント

- カーポートは「建物付属物」として火災保険の対象になる

- 「雪災」と「雹災」の認定基準と具体的な被害例

- 修理費が高額になる「撤去費」と「人件費」の構造

- 「経年劣化」と言わせないための証拠写真の撮り方

- 古い保険契約にある「20万円の壁(フランチャイズ)」とは

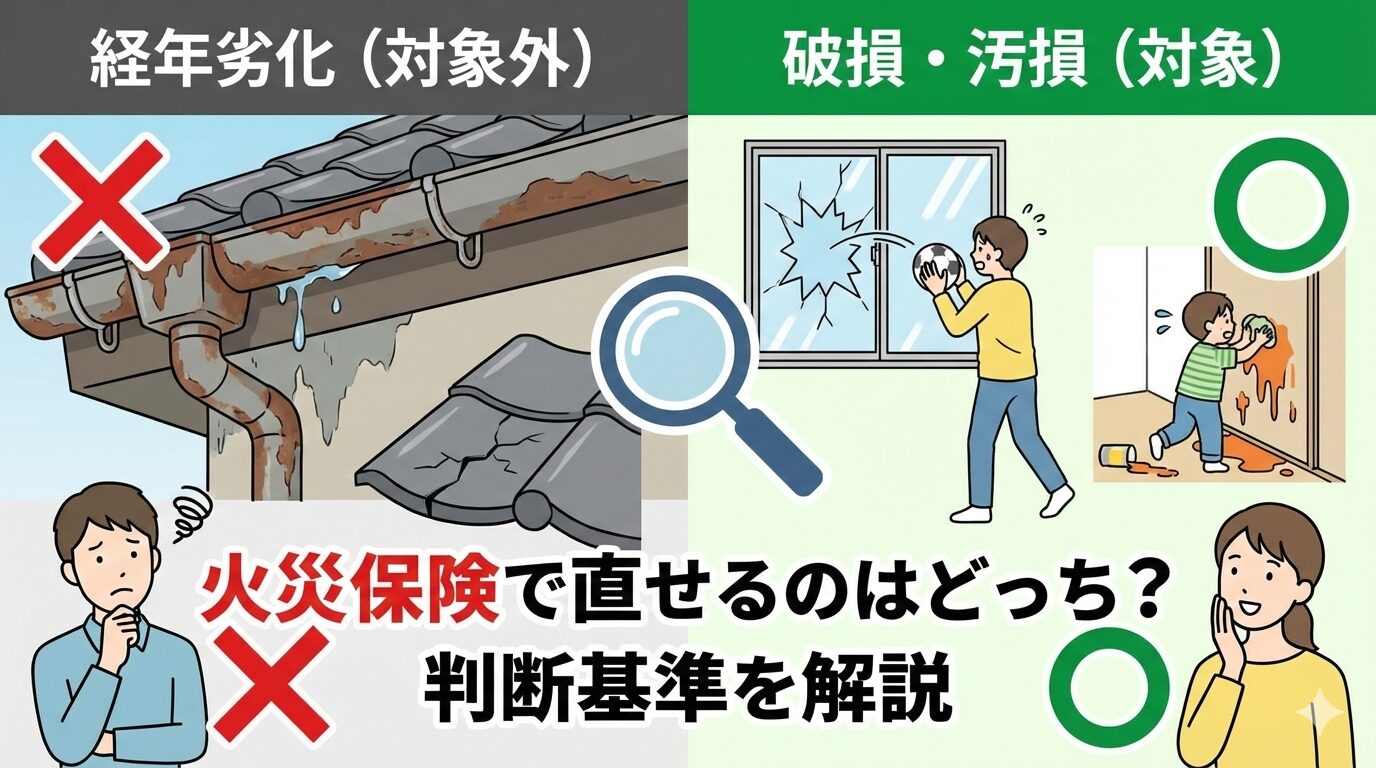

カーポートは「建物」扱い?火災保険適用の基本ロジック

まず大前提として、なぜカーポートの修理に火災保険が使えるのか、その仕組みを理解しましょう。

火災保険の対象は大きく分けて「建物」と「家財」の2つがあります。カーポートやガレージ、門、塀などは、土地に定着している工作物として、通常は「建物」に含まれます(※契約内容で「建物付属物」として扱われることが一般的)。

したがって、建物にかかっている火災保険に「風災・雪災・雹災」の補償が付帯していれば、カーポートがこれらの自然災害で壊れた場合、保険金の支払い対象となります。

「対象外」になるケースに注意

ただし、以下のようなケースでは補償されない可能性があります。

- 契約時に「門・塀・車庫などを補償対象外とする」という特約を付けている場合

- 建物ではなく「家財」のみの保険に加入している場合(賃貸住宅の入居者など)

- 被害の原因が自然災害ではなく「老朽化(経年劣化)」や「所有者の不注意(車をぶつけた等)」である場合

まずはご自身の保険証券を確認し、「補償の対象(建物)」と「補償内容(風災・雪災・雹災)」の欄をチェックしてください。

雪害(雪災)によるカーポート破損の具体例

「雪災(せつさい)」として認定される被害には、豪雪地帯だけでなく、都市部の突発的な大雪(ドカ雪)によるものも含まれます。

1. 重みによる屋根の倒壊・変形

最も多いのが、積雪の重量に耐えきれずにカーポートが潰れてしまうケースです。

・支柱が曲がった、折れた

・屋根の梁(はり)が湾曲した

・屋根パネルが枠から外れて落ちた

特に片側支持タイプ(足が片方だけのタイプ)のカーポートは雪の重みに弱く、サポート柱を設置していないと簡単に倒壊することがあります。これらは典型的な雪災被害です。

2. 落雪による破損

自宅の屋根から落ちてきた雪の塊がカーポートを直撃し、パネルが割れたり穴が空いたりするケースも補償対象です。

【注意点:隣家からの落雪】

隣の家の屋根から落ちてきた雪で自宅のカーポートが壊れた場合でも、基本的には「自分の火災保険」を使います。相手に賠償請求をしたいところですが、自然災害は不可抗力とされることが多く、法的に賠償責任を問うのが難しいためです。

雹害(雹災)によるカーポート破損の具体例

近年増加しているのが、ゴルフボール大の氷の粒が降ってくる「ゲリラ豪雹(ごうひょう)」による被害です。雹災は見た目のインパクト以上に、広範囲にダメージを与えるため、修理費が高額になりやすい災害です。

1. 屋根パネルの穴あき・ひび割れ

古いアクリル製のパネルや、経年で硬化したポリカーボネート板の場合、雹が貫通して穴だらけになることがあります。まるで銃撃を受けたような惨状になりますが、これは明らかな雹災です。

2. アルミ枠や雨樋の打痕(ボコボコ)

パネルだけでなく、アルミ製のフレームや支柱、雨樋にも無数の凹み(打痕)がつきます。機能的に問題がないように見えても、美観を著しく損なう損害として、交換費用が認められるケースがあります。

なぜカーポート修理は高額になるのか?費用の内訳

「パネルを数枚変えるだけなら数万円だろう」と思っていたら、業者から数十万円の見積もりが来て驚いた、という話はよくあります。なぜカーポート修理はこれほど高額になるのでしょうか。

1. 撤去・処分費がかさむ

倒壊したカーポートを修理するには、まず壊れた部材を解体し、撤去しなければなりません。曲がった鉄骨や割れたパネルは産業廃棄物として処理する必要があり、この「解体撤去費」「廃材処分費」だけで数万円〜10万円以上かかります。

2. 部分修理が難しい構造

カーポートは廃盤になっているモデルが多く、一部の部品だけを取り寄せることが難しいケースが多々あります。

また、支柱が曲がっている場合、屋根部分だけを残して柱だけ交換することは強度的に危険なため、結局「全交換」になることがほとんどです。

全交換となると、基礎のコンクリートをはつり(壊し)、再度基礎工事からやり直すことになるため、新設する時よりも手間とコストがかかります。

3. 職人の人件費高騰

大雪や雹が降った直後は、地域全体で修理依頼が殺到します。エクステリア職人は慢性的に不足しているため、需給バランスにより工賃(人工)が高騰する傾向にあります。

保険申請の壁「経年劣化」と「免責金額」

火災保険を使えば修理費をカバーできる可能性がありますが、すべての申請が通るわけではありません。立ちはだかる2つの壁について解説します。

壁1:経年劣化(老朽化)との線引き

保険会社は「自然災害による損害」にはお金を払いますが、「古くなって壊れた(経年劣化)」には1円も払いません。

・パネルが変色してパリパリに割れていた

・支柱の根元が錆びて折れた

これらは「雪のせい」ではなく「寿命」と判断され、否決される可能性が高いです。

重要なのは、「今回の雪(または雹)で壊れた」という因果関係の証明です。断面が新しい、明らかに過重な負荷がかかった痕跡がある、といった証拠が必要になります。

壁2:免責金額とフランチャイズ(20万円の壁)

契約内容によっては、「自己負担額」が設定されています。

【現代の一般的な契約(免責方式)】

例:免責3万円

修理費20万円の場合、3万円を引いた「17万円」が支払われます。

【古い契約に多い(フランチャイズ方式)】

ここが要注意ポイントです。昔の保険(住宅金融公庫特約火災保険など)には、「損害額が20万円以上でないと対象外」という条件がついていることがあります。

- 修理費19万円の場合 → 0円

- 修理費21万円の場合 → 21万円全額支給

このタイプの場合、見積もりが20万円を超えるかどうかが天国と地獄の分かれ目となります。

確実に保険金を勝ち取るための申請5ステップ

カーポートの修理費用を保険で賄うために、正しい手順で申請を行いましょう。

STEP 1:被害状況の撮影

片付けたい気持ちを抑えて、まずは現状をスマホで撮影します。

・全体の写真(建物との位置関係がわかるもの)

・被害箇所のアップ(折れた柱、穴の空いたパネル)

・積雪状況(雪が積もっている状態ならベスト)

・雹の粒(地面に落ちている氷の粒)

証拠写真がないと、後から「本当に雪のせいですか?」と疑われた時に反論できません。

STEP 2:専門業者への見積もり依頼

エクステリア業者や工務店に見積もりを依頼します。この時、必ず「雪(雹)の被害で、火災保険の申請を考えている」と伝えてください。

保険申請用の見積書には、「被害箇所の復旧工事」として詳細な内訳が必要です。「カーポート工事一式」といった大雑把な見積もりでは、保険会社の審査に通りにくい(または減額される)可能性があります。

STEP 3:保険会社への事故連絡

保険会社のコールセンターまたはWebサイトから事故報告を行います。

・いつ(日時)

・何が原因で(大雪、降雹)

・どこが(カーポートの屋根が)

・どうなった(倒壊した)

これらを明確に伝えます。「いつ壊れたかわからない」はNGです。気象庁のデータなどを確認し、確実に雪や雹が降った日を特定しましょう。

STEP 4:鑑定人の調査(必要な場合)

被害額が大きい場合、保険会社から鑑定人(調査員)が派遣されることがあります。彼らは「経年劣化ではないか」を厳しくチェックします。

可能であれば、見積もりを作成した施工業者に立ち会ってもらい、プロの視点で「自然災害による破損であること」を説明してもらうのがベストです。

STEP 5:保険金の入金・修理着工

審査が完了し、保険金額が確定して振り込まれてから、正式に工事契約を結びましょう。「絶対にお金が下りる」と見込んで先に工事を始めると、万が一否決された場合に全額自己負担となってしまいます。

【注意】「中の車」は火災保険の対象外!

よくある勘違いですが、倒壊したカーポートの下敷きになって車が傷ついた場合、車の修理費は「火災保険」では出ません。

車の修理には、自動車保険の「車両保険」を使う必要があります。火災保険はあくまで「建物(カーポート)」を直すためのものです。

よくある勘違いですが、倒壊したカーポートの下敷きになって車が傷ついた場合、車の修理費は「火災保険」では出ません。

車の修理には、自動車保険の「車両保険」を使う必要があります。火災保険はあくまで「建物(カーポート)」を直すためのものです。

悪徳業者に注意!「0円で直せます」の罠

自然災害の後は、被災地を狙った悪質な業者が増えます。

- 「保険を使えばタダで直せるから契約しよう」と強引に迫る

- 「保険金が下りなかったらキャンセル料として申請額の50%を払え」と言う

- わざとカーポートを蹴って壊し、被害を捏造する

「絶対に下りる」とは誰も断言できません。決定権は保険会社にあるからです。甘い言葉で契約を急かす業者には十分注意し、信頼できる地元の業者に依頼しましょう。

まとめ:諦める前に「使える権利」を確認しよう

カーポートの修理は高額ですが、雪や雹による被害であれば、火災保険という強い味方がいます。

「どうせ古いから」「免責があるから」と自己判断せず、まずは以下の行動を起こしてみてください。

- 保険証券を見て「風災・雪災・雹災」がついているか確認する

- 被害箇所の写真を多角的に撮る

- 「保険申請の実績がある」専門業者に見積もりを依頼する

正しい知識と手順で申請すれば、数十万円の負担が数万円、あるいは0円になる可能性があります。大切な愛車を守るカーポートを復活させるために、賢く保険を活用しましょう。

この記事の監修者

損害保険診断士協会コラム一覧