2025年12月18日

目次

🏠火災保険の「補償対象」を正しく理解する:大原則は「不測かつ突発的」

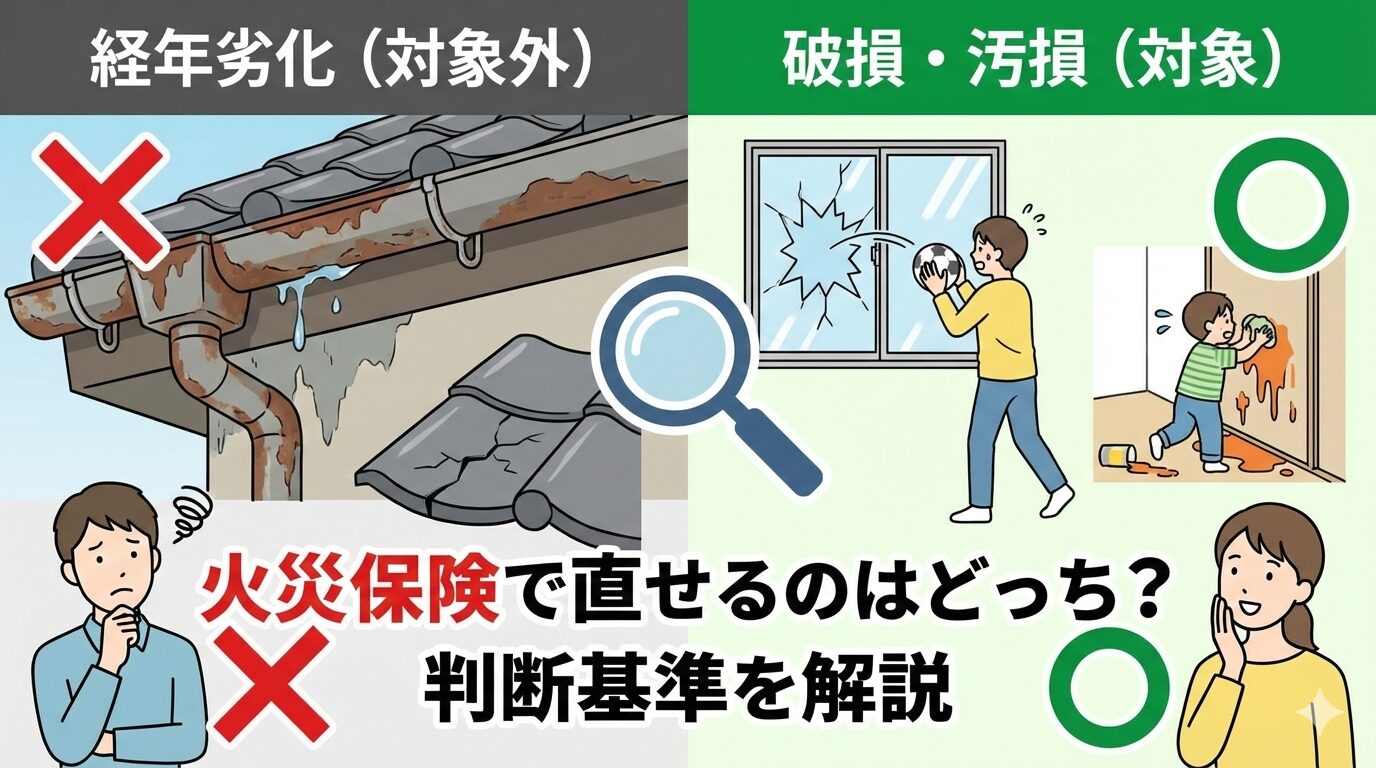

「家の壁に穴が開いてしまった」「床を傷つけてしまった」……。そんな時、火災保険で直せる可能性があることをご存知でしょうか。しかし、火災保険は何でも直せる魔法のカードではありません。申請にあたって最大の壁となるのが、「経年劣化」か、それとも「破損・汚損」かという判断です。

結論から言えば、火災保険で補償されるのは「破損・汚損(不測かつ突発的な事故)」であり、時間の経過とともに自然に悪くなった「経年劣化」は一切補償されません。この違いを正しく理解していないと、保険金が支払われないばかりか、悪質な業者による「虚偽申請」に加担してしまうリスクもあります。

本セクションでは、火災保険における補償の境界線を明確にし、あなたが直したいその傷がどちらに分類されるのかを判断するための基礎知識を解説します。

✅火災保険で「直せる」:破損・汚損とは?

火災保険の特約の一つである「不測かつ突発的な事故(破損・汚損)」の定義は、以下の3つの要素をすべて満たしている必要があります。

- 不測(予測できなかったこと):

- 「まさか、こんなことになるとは思わなかった」という偶然の出来事であること。

- 突発的(一瞬の出来事であること):

- 長い時間をかけてじわじわ悪化したのではなく、特定の瞬間に損害が発生したこと。

- 外来性(外部からの力が加わったこと):

- 自分の内的な要因(病気など)ではなく、物理的な衝撃や接触が原因であること。

❌火災保険で「直せない」:経年劣化とは?

一方で、保険の対象外となる経年劣化は、以下のような状態を指します。

- 自然な消耗・摩耗:長年歩くことで床がすり減った、壁紙が日焼けで変色した。

- サビ・カビ・腐食:湿気でじわじわと木材が腐った、金属が錆びて穴が開いた。

- ねじの緩み・動作不良:長年の使用によりドアの建付けが悪くなった、家電の寿命。

火災保険が使えるかどうかの最大のポイントは、その損害が「いつ、どこで、何をしていた時に起きたか」を特定できるかどうかです。特定できる場合は「破損・汚損」、特定できず「気づいたら悪くなっていた」場合は「経年劣化」と判断される可能性が高くなります。

🔍【事例別】経年劣化と破損・汚損の「判断基準」比較表

理論上の違いは分かっても、実際の現場では判断が難しいケースが多々あります。ここでは、住宅でよくある損害事例を挙げ、保険会社がどのような基準で「経年劣化」と「破損・汚損」を切り分けるのかを具体的に比較します。

📊部位別・ケーススタディ比較

| 部位 | 破損・汚損(補償対象) | 経年劣化(対象外) |

|---|---|---|

| 壁(クロス) | 家具を運んでいる時にぶつけて穴が開いた | 家具の裏側が黒ずんできた、日焼けした |

| 床(フローリング) | 重い物を落として凹みができた | 椅子を引く動作で表面がすり減った |

| 窓ガラス | 子供がおもちゃを投げて割れた | 熱割れ(温度差による自然な亀裂)※ |

| 屋根・雨樋 | 台風の飛来物で破損した | 塗装が剥げてきた、錆びて穴が開いた |

※窓の「熱割れ」は契約内容により「不測かつ突発的な事故」として認められる場合もあります。

❓「うっかり」はどこまで許される?

破損・汚損の補償範囲でよくある質問が、「自分の不注意(うっかり)でもいいのか?」という点です。答えは「YES」です。火災保険のこの項目は、まさに契約者の「うっかり」をカバーするためにあります。ただし、わざと壊した(故意)場合や、重大な過失(常識的に考えてありえないほどの不注意)がある場合は対象外となります。

判断に迷ったときは、「衝撃があった瞬間を思い出せるか」を自問してみてください。家具をぶつけた、物を落とした、といった明確なアクションがあれば、破損・汚損として認められる可能性がぐっと高まります。逆に、いつの間にか汚れていた、古くなっていたというものは、残念ながら自己負担での修理となります。

🚩申請時に注意!「鑑定人」の視点と損害証明のコツ

保険金を申請すると、保険会社から「鑑定人」と呼ばれる調査員が派遣されることがあります(損害額が大きい場合など)。鑑定人は、プロの目で「これは事故なのか、それとも寿命(劣化)なのか」を厳しくチェックします。正当な事故であるにもかかわらず「劣化」とみなされないための、準備のコツを伝授します。

📸説得力を高める「損害写真」の撮り方

鑑定人が現場に来られない場合、写真が唯一の証拠になります。以下のポイントを意識してください。

- 「引き」と「寄り」の両方を撮る:

- 部屋全体の状況がわかる写真(引き)と、傷の深さや形状がわかる写真(寄り)を必ずセットで用意します。

- 「衝撃の方向」がわかるように撮る:

- 破損・汚損の場合、必ずどこからか物理的な力が加わっています。凹みの向きや破片の散らばり方を記録することで、事故の真実味が増します。

- 「定規」を添える:

- 傷の大きさが客観的にわかるよう、メジャーや定規を添えて撮影すると、査定がスムーズに進みます。

⚠️悪質な「保険金請求代行業者」に騙されないために

近年、「火災保険を使えば無料でリフォームできる」と勧誘する業者が増えています。彼らは経年劣化を事故と偽って申請させようとしますが、これは「詐欺罪」に問われる可能性がある大変危険な行為です。

注意ポイント:

保険金の認定を決めるのはあくまで「保険会社」であり、業者が「絶対におります」と断言することはできません。不自然な手数料を要求したり、嘘の報告を指示したりする業者には絶対に関わらないでください。

正当な申請であれば、鑑定人を恐れる必要はありません。「いつ、何が起きたか」という事実を正確に伝え、それを裏付ける適切な写真を用意することが、保険金を確実に受け取るための最短ルートです。また、少しでも怪しい勧誘を受けたら、まずはご自身が契約している保険会社や代理店に直接相談しましょう。

次は、破損・汚損で申請する際に設定されていることが多い「免責金額(自己負担額)」の仕組みと、実際にいくら手元に残るのかという計算シミュレーションを確認してみましょうか?

🏺「見た目の美しさ」か「機能の損害」か?保険会社が重視する評価基準

「破損・汚損」の申請において、最も判断が分かれるのが「生活する上で支障があるかどうか」という点です。火災保険はあくまで「損害」を補填するものであり、単に「見た目が悪くなった(美観上の問題)」だけでは、補償の対象外とされるケースがあります。

本セクションでは、保険会社が損害を認定する際の「機能的損失」という考え方について深く掘り下げます。

🛠️機能的損失:その傷で「使えなく」なったか?

例えば、フローリングに小さなひっかき傷がついた場合。これは「美観」の問題とみなされ、生活に支障がないため、保険金が下りない可能性が高くなります。しかし、以下のようなケースは「機能的損失」が認められやすくなります。

- 壁の穴:壁紙が剥がれただけでなく、下地の石膏ボードまで貫通・損壊している場合(気密性や断熱性に影響)。

- 床の大きな凹み:家具を落とし、その凹みのせいでドアが開閉しにくくなった、または歩行時に躓く危険がある場合。

- 設備の破損:洗面ボウルに重い化粧瓶を落としてヒビが入った場合(水漏れの恐れがあり、設備として機能しない)。

📉「免責金額(自己負担額)」の壁

破損・汚損の特約には、多くの場合「免責金額」が設定されています。例えば、免責5万円の契約で、修理費が4万円だった場合、保険金は1円も支払われません。申請前には必ず「修理見積額」が免責金額を上回っているかを確認する必要があります。

保険適用の鍵は、単なる「汚れ」や「傷」ではなく、「本来の機能が失われたか」にあります。洗面台のヒビや壁の貫通穴など、放置すると二次被害(水漏れや断熱低下)を招くものは、機能的損失として認められやすくなります。また、修理費用が契約上の自己負担額(免責金額)を超えていることが大前提です。

💧「水漏れ」は経年劣化の温床?突発的な事故との境界線

「天井から水が垂れてきた」「床が水浸しになった」といった水濡れ事故は、火災保険の「水濡れ」項目でカバーされますが、ここでも「劣化」との厳しい戦いがあります。配管のトラブルは目に見えない場所で起きるため、その原因が「一瞬」なのか「長い年月」なのかが問われます。

🚫保険が下りない「じわじわ水漏れ」

水漏れ事故で経年劣化と判定され、支払いを拒絶される典型的なパターンは以下の通りです。

- パッキンの摩耗:長年の使用で蛇口のパッキンが古くなり、少しずつ水が漏れていた。

- 配管のサビ・腐食:給水管が数十年かけて錆び、最終的に小さな穴(ピンホール)が開いた。

- 防水層の劣化:ベランダや浴室の防水塗装が剥げ、雨水が長い時間をかけて浸透した。

🌊保険が下りる「突発的な水濡れ」

一方で、補償対象となるのは「予測できない事故」です。

- 給排水設備の詰まり:排水管に物が詰まり、一気に水が溢れ出して床を汚損した。

- 上階からの漏水:上の階の住人が洗濯機ホースを外してしまい、自室に被害が出た。

- 物理的破壊:DIY中に誤って配管を傷つけ、噴き出した水で壁が濡れた。

水濡れ被害において、火災保険は「水に濡れてダメになった建物や家財」は直してくれますが、「原因となった配管自体の修理費」は経年劣化とみなされ、補償されないことが一般的です。被害を受けたら、すぐに専門業者を呼び、「何が原因で水が漏れたのか」の調査報告書を作成してもらうことが、認定率を上げる唯一の手段です。

💰「新価」か「時価」か?受け取れる保険金額の決定的違い

同じ損害でも、あなたが契約している保険が「新価(再調達価額)」なのか「時価」なのかによって、受け取れる保険金の額は天と地ほど変わります。古い火災保険に入りっぱなしの方は、特に注意が必要です。

🏠「新価(再調達価額)」:今買い直すならいくらか?

現在の主流である契約タイプです。経年劣化による価値の減少を考慮せず、「損害を受けた物と全く同じものを、今新しく建てる(買う)ために必要な金額」が支払われます。10年使った床に穴が開いても、新品に張り替える費用が全額(免責を除く)補償されます。

📉「時価」:今の価値はいくらか?

古い契約(20年以上前など)に多いタイプです。「新価」から「経年劣化による減価」を差し引いた金額が支払われます。

> 例: 建築時に2,000万円だった家が、30年経って時価1,000万円になっていた場合。火災で全焼しても1,000万円しか支払われません。これでは家を建て直すことができません。

| 評価基準 | 支払われる保険金の考え方 | 再建・修理のしやすさ |

|---|---|---|

| 新価 | 修理・再調達の実費(新品価格) | ◎ 自己負担なしで直せる |

| 時価 | 新品価格 - 経過年数分の価値減少 | △ 多額の自己負担が発生する |

破損・汚損で修理をする際、「新価」契約であれば経年劣化を気にせず「元通り(新品同様)」に直すことが可能です。しかし、「時価」契約の場合は修理代金の一部しか出ないため、残りは自己負担になります。自分の契約がどちらになっているか、保険証券を今すぐ確認しましょう。

⏳申請のタイムリミットは「3年」:消滅時効と事故報告

「去年の台風の時の傷、今さら申請しても無駄かな?」と思っていませんか?火災保険の請求には、法律で定められた期限があります。しかし、時間が経てば経つほど、認定のハードルは上がっていきます。

⚖️保険法による「3年」の壁

火災保険の請求期限(時効)は、事故発生から3年です。3年以内であれば、過去の損害についても遡って申請することが可能です。しかし、「2年11ヶ月前」の事故を証明するのは非常に困難です。

- 原因特定が困難に:時間が経つと、その傷が「2年前の事故」なのか「その後の経年劣化」なのか、判別がつかなくなります。

- 修理が進んでいる場合:修理前の写真がないと、保険会社は損害を確認できません。

⚠️「事故報告」は即座に行うのが鉄則

保険金請求には時間がかかっても構いませんが、事故の報告だけは発生直後に行うべきです。「いつ起きたか」を保険会社に記録させておくことで、後の申請がスムーズになります。特に「破損・汚損」は日常的に起きるため、事故日を明確にすることが認定への第一歩です。

火災保険の請求期限は事故発生から3年ですが、時間が経つほど「経年劣化」との区別が難しくなり、否決されるリスクが高まります。損害を見つけたら、まずはその場で写真を撮り、保険会社か代理店に電話一本入れること。この初動が、後の審査結果を大きく左右します。

最後に、実際に「破損・汚損」で申請する際の「修理見積書」のチェックポイントや、保険会社に「経年劣化」と疑われた時の具体的な反論・交渉術について詳しく解説しましょうか?

この記事の監修者

損害保険診断士協会コラム一覧