2026年7月6日

目次

台風の雨が窓から吹き込んで床が傷んだ・どの補償で申請すべきか迷っていませんか

台風の日に・窓の隙間から雨が吹き込んで床が濡れてしまうトラブルは珍しくありません。

「窓を閉めていたのに・強い風で雨水が入り込んできた」

「床材が水を吸って・傷んでしまった」

「これは水災なのか風災なのか・どちらで申請すればいいのかわからない」——

こうした疑問で・申請自体をためらっていませんか。

実は・台風による雨の吹き込みは・多くの場合「風災」として扱われます。

私が火災保険の申請を整理する中で気づいたのは、

「水災と風災の違いを知らずに・申請を諦めている方が多い」という事実でした。

台風の雨が窓から吹き込んだ被害は・一般的に風災として申請できることが多いです。

この記事では「窓からの雨の吹き込みは・

水災と風災のどちらで申請すべきか」を解説します。

この記事でわかること

・「水災」と「風災」それぞれの定義の違い

・窓からの雨の吹き込みが風災とされやすい理由

・水災に該当するケースとの区別

・申請の際に気をつけるポイント

・被害が起きたときにまずやるべきこと

・「水災」と「風災」それぞれの定義の違い

・窓からの雨の吹き込みが風災とされやすい理由

・水災に該当するケースとの区別

・申請の際に気をつけるポイント

・被害が起きたときにまずやるべきこと

なお本記事は・火災保険の一般的な仕組みを解説するものです。

実際の補償の可否や区分は・契約内容や損傷の状況によって異なります。

正確な判断は・保険会社や専門家にご確認ください。

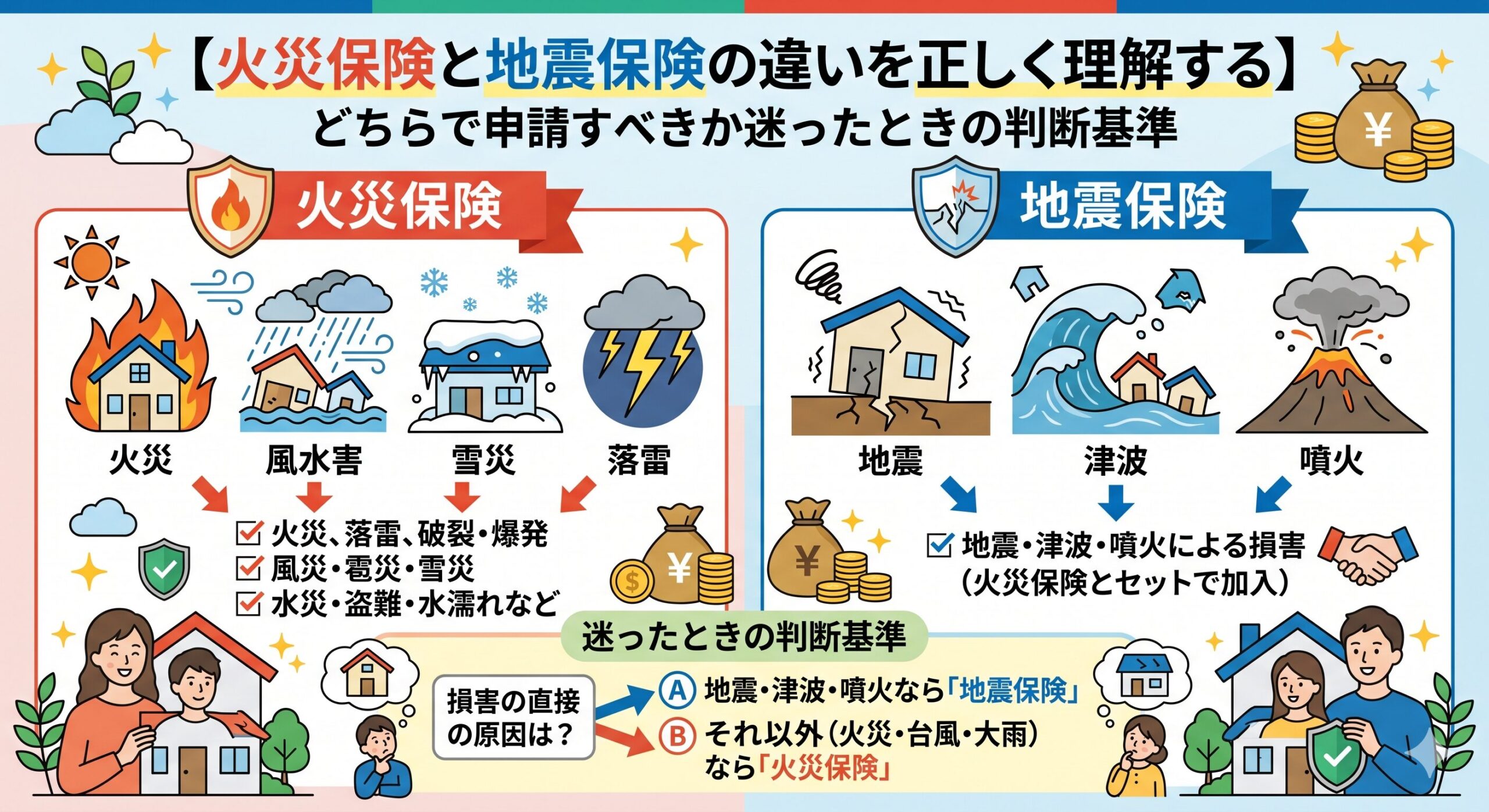

「水災」と「風災」それぞれの定義の違い

火災保険には・「水災」と「風災」という異なる補償区分があります。

この違いを理解することが・申請区分を判断する出発点です。

それぞれの定義を整理します。

「水災」は河川の氾濫や高潮による浸水を指す

水災は・台風や大雨による河川の氾濫・高潮・土砂崩れなどで、

「床上浸水・地盤面より一定の高さを超える浸水」が発生した場合の補償です。

「外から水が押し寄せてくる」というイメージの災害です。

「近くの川が氾濫して・家の床上まで水が来た」というケースが、

水災の典型的な例です。

水災は・外部からの浸水という特定の状況を指す補償区分です。

「風災」は強風による物理的な損傷を指す

風災は・台風や強風によって・建物が物理的に損傷した場合の補償です。

「屋根が飛ばされた・窓ガラスが割れた・雨どいが破損した」というケースが、

風災の典型的な例です。

強風が原因で・雨水が建物内に吹き込んだ場合も、

風災として扱われることが一般的です。

風の力が引き起こした被害という点が・風災の判断基準になります。

| 補償区分 | 典型的な原因 | 具体例 |

|---|---|---|

| 水災 | 河川の氾濫・高潮・土砂崩れ | 床上浸水・地盤面からの一定以上の浸水 |

| 風災 | 強風による物理的な損傷 | 屋根の破損・窓ガラスの損傷・雨の吹き込み |

窓からの雨の吹き込みが風災とされやすい理由

なぜ窓からの雨の吹き込みが・風災として扱われやすいのか整理します。

理由を理解することで・申請の判断がしやすくなります。

「強風が雨水を室内に押し込んだ」という因果関係

窓からの雨の吹き込みは・「強い風が雨水を室内に押し込んだ」という

因果関係が明確です。

「風がなければ・雨水が室内まで入り込むことはなかった」という点が、

風災として扱われる根拠になります。

「窓の隙間・サッシの隙間から・強風で雨水が吹き込んだ」というケースは、

外部からの浸水である水災とは性質が異なります。

風の作用が主な原因であることが・風災の判断を後押しします。

「浸水」ではなく「吹き込み」という状況

水災は・「外から水が押し寄せて浸水する」という状況を指します。

一方・窓からの雨の吹き込みは・「風の力で雨水が室内に入り込む」という

異なる状況です。

「床上まで水が押し寄せたのか・強風で雨が吹き込んだのか」という区別が、

どちらの補償区分になるかを分けます。

状況の正確な把握が・適切な申請区分につながります。

水災に該当するケースとの区別

窓からの雨の吹き込みと・水災に該当するケースは区別が必要です。

具体的な区別のポイントを整理します。

どちらに当てはまるか確認してください。

「複合的な被害」もありうる

台風の際には・風災と水災の両方が同時に起こることもあります。

「強風で窓から雨が吹き込み・さらに近くの川が氾濫して床上浸水した」という場合は、

両方の補償区分が関わってくることがあります。

状況別の補償区分の考え方

1. 窓の隙間から強風で雨が吹き込んだ→風災として扱われやすい

2. 近くの川が氾濫し床上まで浸水した→水災に該当する

3. 高潮で海水が家まで押し寄せた→水災に該当する

4. 強風の吹き込みと河川氾濫が両方起きた→両方の区分が関わることも

1. 窓の隙間から強風で雨が吹き込んだ→風災として扱われやすい

2. 近くの川が氾濫し床上まで浸水した→水災に該当する

3. 高潮で海水が家まで押し寄せた→水災に該当する

4. 強風の吹き込みと河川氾濫が両方起きた→両方の区分が関わることも

自分のケースがどちらに当てはまるか・

専門家に状況を詳しく伝えて確認してください。

火災保険申請について情報発信している@hoken_fuusai氏も同様のことを述べており、「窓からの雨の吹き込みは水災ではなく風災として申請できることが多い。水災は河川氾濫などの浸水を指すので混同しないことが大切。どちらか迷ったら保険会社に状況を正確に伝えて判断してもらうべき」という発信が大きな共感を呼んでいました。複数の事例で一致する観察です。

私がこのテーマを整理する中で実感したのは、

「水災だと思い込んで対象外と諦めていた方が・実は風災として申請できるケースだった」という傾向でした。

区分の違いを知ることが・申請の可能性を広げます。

申請の際に気をつけるポイント

申請の際には・いくつか気をつけるポイントがあります。

ポイントを整理します。

スムーズな申請のために知ってください。

「自分で区分を決めつけない」

「これは水災だから対象外」と自分で決めつけないことが大切です。

「窓からの吹き込みは・実は風災として申請できる」ことを知らずに、

諦めてしまう方が多くいます。

「状況を正確に伝えて・専門家に判断してもらう」ことが、

適切な申請につながります。

自己判断せず・まず相談することを心がけてください。

「契約内容によって補償の有無が異なる」

水災と風災は・それぞれ別の補償として契約に含まれているかどうかが異なります。

「風災には入っているが・水災には入っていない」という契約もあります。

自分の契約内容を確認することが前提になります。

「補償の範囲を確認せずに・諦めてしまう」ことのないよう、

まず保険証券を見てください。

契約内容の確認が・正しい判断の土台になります。

「免責金額」も区分によって異なることがある

水災と風災では・免責金額の設定が異なることがあります。

この違いも知っておくことが大切です。

免責金額の違いを整理します。

「水災は独自の免責設定になっていることが多い」

水災は・風災とは別に免責金額が設定されている契約が多いです。

「水災の補償割合・免責金額」が・風災と異なる条件になっていることがあります。

契約時にどう設定したかを確認してください。

「風災は全額補償だが・水災は一部自己負担」という契約もあります。

どちらの区分で申請するかによって・受け取れる金額が変わることもあります。

免責条件の違いを知ることが・申請前の大切な確認事項です。

「保険証券で条件を細かく確認する」

保険証券には・水災と風災それぞれの補償条件が記載されています。

「補償割合・免責金額・上限額」を細かく確認してください。

条件を把握しておくことで・申請後の想定と実際の給付額のずれを防げます。

「契約時の条件を忘れてしまっている」という方も多いです。

この機会に証券を見直しておくことをおすすめします。

条件の再確認が・スムーズな申請につながります。

水災と風災で確認したい契約条件

1. それぞれの補償割合(全額か一部か)

2. 免責金額(自己負担額)の設定

3. 補償の上限額

4. 特約として別途契約が必要かどうか

1. それぞれの補償割合(全額か一部か)

2. 免責金額(自己負担額)の設定

3. 補償の上限額

4. 特約として別途契約が必要かどうか

契約内容によって・受け取れる金額が変わることがあります。

申請前に・証券をしっかり確認してください。

条件の把握が・適切な期待値を持つことにつながります。

マンションと戸建てで異なる注意点

マンションと戸建てでは・窓からの雨の吹き込みへの対応が異なります。

それぞれの注意点を整理します。

住まいのタイプに応じた対応を知ってください。

「マンションは共用部分との関係を確認する」

マンションの場合・窓(サッシ)が共用部分か専有部分かによって、

対応が変わることがあります。

「サッシの劣化が原因なら管理組合・自分の不注意なら個人」というように、

区別が必要です。

「管理組合の火災保険が・共用部分の修繕をカバーすることがある」ため、

管理会社にも確認してください。

共用部分の扱いを理解することが・適切な対応につながります。

「戸建ては自分の判断で申請を進められる」

戸建ての場合は・自分の所有物として自分の判断で申請を進められます。

「自分の火災保険の風災補償」を確認し、

専門家に相談しながら申請を進めてください。

「戸建てだからこそ・自分でしっかり状況を把握する」ことが大切です。

所有者としての責任を持って・対応を進めてください。

自分の判断で動ける分・確認作業を丁寧に行うことが重要です。

台風以外でも起こりうる雨の吹き込み

雨の吹き込みは・台風だけでなく他の状況でも起こりえます。

どんな状況で起こりうるか整理します。

台風以外のケースも知ってください。

「突風・竜巻でも同様の被害が起こる」

台風以外にも・突風や竜巻で同様の被害が起こることがあります。

「急な突風で・窓の隙間から雨が吹き込んだ」というケースも、

風災として扱われうる状況です。

「台風だけが対象」と思い込まず・強風による被害全般を確認してください。

突風や竜巻による被害も・記録を残しておくことが大切です。

災害の種類を問わず・強風が原因なら風災の対象になりえます。

「大雨を伴う低気圧でも起こりうる」

台風だけでなく・発達した低気圧による大雨でも、

強風を伴えば同様の被害が起こりえます。

「台風ではないから対象外」と決めつけないでください。

「気象庁の発表で・どんな気象状況だったか」を確認することも役立ちます。

強風を伴う気象現象であれば・風災として検討する価値があります。

気象状況の確認が・適切な申請判断を確実に支えます。

雨の吹き込みが起こりうる気象状況

1. 台風による強風と大雨

2. 突風・竜巻による急な強風

3. 発達した低気圧による強風

4. 局地的な暴風雨

1. 台風による強風と大雨

2. 突風・竜巻による急な強風

3. 発達した低気圧による強風

4. 局地的な暴風雨

台風以外の強風でも・同様の被害は起こりえます。

「台風でないから対象外」と決めつけず・状況を確認してください。

強風が原因であれば・風災として検討できます。

複数回の吹き込み被害への対応

雨の吹き込みが・複数回起きている場合の対応も整理しておきます。

繰り返し起こる被害への考え方を知ってください。

「毎回申請できるわけではないことに注意」

同じ窓から・繰り返し雨が吹き込んでいる場合は、

根本的な原因の解決も必要です。

「サッシの隙間・パッキンの劣化」が原因なら、

修繕と合わせて対応を考えてください。

「毎回同じ場所から吹き込む」ことが続く場合は、

経年劣化として扱われる可能性もあります。

根本原因の解消こそが・繰り返しの被害を防ぐ確実な鍵になります。

「一度目の被害でしっかり対応する」

最初に被害が起きた際に・しっかり対応しておくことが大切です。

「応急処置だけでなく・原因箇所の修繕まで行う」ことで、

次の被害を防げます。

私が複数のケースを見てきて感じたのは、

「最初の被害で根本原因まで対応した家は・その後の被害が少なかった」という傾向でした。

一度目の対応の丁寧さが・将来にわたる大きな安心につながります。

窓からの吹き込みでよくある疑問

窓からの雨の吹き込みについて・よく寄せられる疑問があります。

代表的な疑問に答えることで・不安を解消できます。

よくある疑問を整理します。

「窓を開けていた場合はどうなりますか」

「台風の日に窓を開けていた場合」という疑問があります。

不注意による被害と判断されると・補償が制限されることがあります。

台風接近時は・窓を閉めておくことが基本の対策です。

「窓を閉めていたのに吹き込んだ」場合と「開けていて吹き込んだ」場合では、

状況が異なります。

正直に状況を伝えることが・適切な判断への一番の近道になります。

「古い窓サッシが原因の場合はどうなりますか」

「窓サッシが古く・隙間が大きい場合」という疑問もあります。

経年劣化による隙間か・突発的な強風によるものかで判断が変わります。

専門家に窓の状態を確認してもらうことが確実です。

「古いサッシだから対象外」と決めつけず、

強風が主な原因であれば申請を検討してください。

状況の正確な把握が・適切な判断につながります。

気象データを活用して証拠を補強する

申請の際は・気象データを活用することで証拠を補強できます。

気象データの活用方法を整理します。

客観的な裏付けの取り方を知ってください。

「気象庁の観測データを確認する」

被害があった日の・気象庁の観測データを確認してください。

「最大風速・降水量」などの疑いようのない客観的なデータが、

強風による被害だったことの裏付けになります。

「体感的にとても強かった」というだけでなく、

「気象庁のデータでも強風が観測されていた」という事実は、

説得力のある証拠になります。

客観的なデータの活用が・申請の信頼性を確実に高めます。

主観に頼らない証拠が・審査をスムーズに進めてくれます。

「地域の気象情報を記録として残す」

被害当日の・地域の気象情報をスクリーンショットなどで残しておくことも有効です。

「警報がしっかり発令されていたか・特別警報が出ていたか」も、

大変参考になる情報です。

「後から確認できるように・その日のうちにしっかり記録しておく」ことをおすすめします。

気象情報の記録が・申請時の心強い味方になります。

こうした小さな備えの積み重ねが・いざというときに大きな助けになります。

窓からの吹き込みでよくある疑問

Q:窓を開けていた場合はどうなりますか

→ 不注意と判断されると補償が制限されることがある

Q:窓を開けていた場合はどうなりますか

→ 不注意と判断されると補償が制限されることがある

Q:古い窓サッシが原因の場合はどうなりますか

→ 経年劣化か突発的な強風かで判断が変わる

Q:カーテンや家具の被害も対象になりますか

→ 家財保険に加入していれば対象になりうる

疑問は・専門家に相談することで解消できます。

一人で判断せず・まず確認してください。

被害が起きたときにまずやるべきこと

被害が起きたら・まずやるべきことがあります。

初動の対応を整理します。

落ち着いて対応してください。

「被害の状況を詳しく記録する」

被害の状況は・詳しく記録することが大切です。

「窓のどこから吹き込んだか・どのくらい風が強かったか・床のどこが傷んだか」を、

写真とメモで記録してください。

「状況が詳しくわかるほど・正しい補償区分の判断がしやすくなる」からです。

天気予報や気象データも・後から確認できるよう記録しておくと役立ちます。

詳細な記録が・適切な申請の材料になります。

「専門家に状況を正確に伝える」

記録した状況は・専門家に正確に伝えてください。

「強風で吹き込んだのか・浸水したのか」を正直に説明することが、

正しい判断につながります。

「自分で水災か風災かを決めつけず・事実を伝える」ことが基本です。

専門家の判断を仰ぐことが・適切な申請への近道です。

正確な情報提供が・スムーズな審査を支えます。

まとめ:窓からの雨の吹き込みで知っておきたい3つのこと

1. 水災は河川氾濫などの浸水、風災は強風による物理的損傷という異なる補償区分

2. 窓からの雨の吹き込みは、強風が原因のため風災として扱われることが多い

3. 自分で区分を決めつけず、状況を正確に記録して専門家に判断してもらう

1. 水災は河川氾濫などの浸水、風災は強風による物理的損傷という異なる補償区分

2. 窓からの雨の吹き込みは、強風が原因のため風災として扱われることが多い

3. 自分で区分を決めつけず、状況を正確に記録して専門家に判断してもらう

台風の雨が窓から吹き込んだ被害は・風災として申請できる可能性があります。

まず保険証券で風災の補償を確認し・専門家に状況を伝えて相談してください。

水災だと思い込んで諦める前に・確認する価値があります。

台風の雨が窓から吹き込んで・床が傷んでしまうのは・突然のことです。

「水災だから対象外」と自己判断で諦めず・風災の可能性を確認してください。

状況を詳しく記録し・専門家に正確に伝える。

この基本を守ることが・適切な申請につながります。

今日、自分の保険証券で風災の補償を確認してみてください。

水災と風災の違いは・専門用語のようで難しく感じるかもしれません。

しかし基本は「浸水したのか・強風で被害を受けたのか」というシンプルな区別です。

自分の被害がどちらに近いかを整理するだけで、

申請できる可能性が大きく見えてきます。

「水災だから対象外」という思い込みで・機会を逃さないでください。

窓からの雨の吹き込みは・多くの場合が風災に分類されます。

正しい知識を持って・落ち着いて一つずつ対応していってください。

慌てる必要はありません。順序立てて進めれば大丈夫です。

この記事の監修者

損害保険診断士協会コラム一覧