2026年5月22日

「うちの家は大丈夫」——その確信に根拠はありますか

「台風が来ても、うちは特に被害がなかった」

「雨漏りもないし、修理が必要な箇所はないと思う」

こう感じている方の多くが、実は申請対象の損傷を見落としています。

専門家が点検すると「気づいていなかった損傷」が発見されることは、

業界では当たり前に起きていることです。

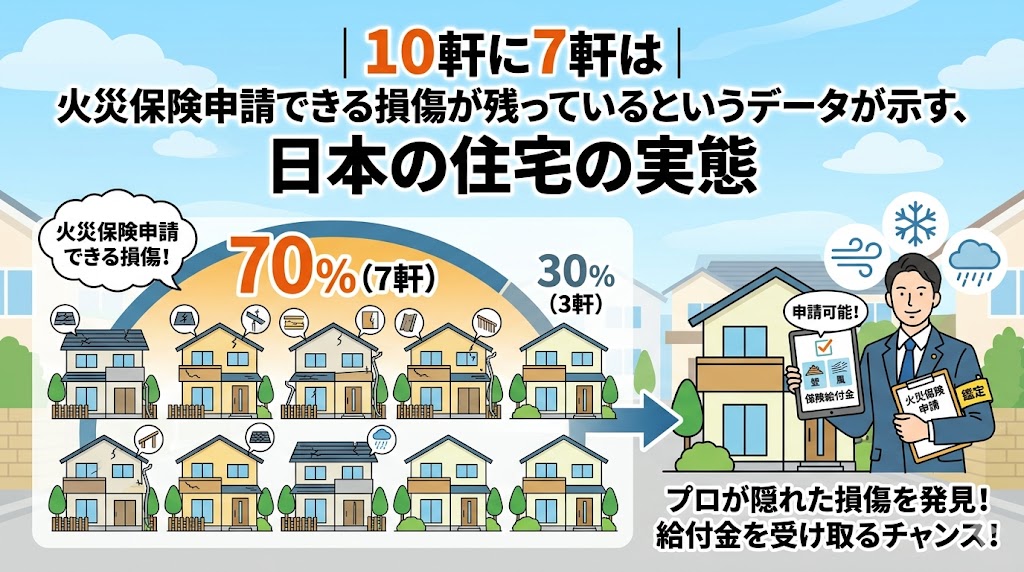

「10軒に7軒は損傷がある」という数字は、特定の業者が作った宣伝用の数字ではありません。

日本の住宅と台風・自然災害の実態を示す、

積み重なったデータから見えてくる現実です。

この記事では、この数字の背景にある日本の住宅の実態と火災保険の申請機会を、

公的なデータと現場の観察から正直に解説します。

この記事でわかること

・「10軒に7軒」という数字の根拠と日本の住宅の実態

・台風・自然災害が住宅に与えてきた累積的な損傷の全体像

・「気づいていない損傷」が多い理由と見落とされやすい箇所

・火災保険の申請実績から見える「申請している人と申請していない人」の差

・今すぐ自分の家の状態を確認するための行動手順

・「10軒に7軒」という数字の根拠と日本の住宅の実態

・台風・自然災害が住宅に与えてきた累積的な損傷の全体像

・「気づいていない損傷」が多い理由と見落とされやすい箇所

・火災保険の申請実績から見える「申請している人と申請していない人」の差

・今すぐ自分の家の状態を確認するための行動手順

「10軒に7軒」という数字の背景——日本の台風・自然災害の実態

この数字を理解するには、まず日本がどれほどの自然災害リスクにさらされているかを

データで把握することが必要です。

「うちは運よく大丈夫だった」という感覚が、いかに客観的事実とずれているかが見えてきます。

台風の接近数と日本の住宅への累積的な影響

気象庁の統計によると、日本に接近する台風の年間平均数は約11.4個です。

この接近回数は世界的に見ても高い水準にあり、

日本は「台風が最も多く来る先進国」のひとつです。

台風が接近するたびに最大瞬間風速が20m/sを超える地域は広範囲に及びます。

風速20m/sとは「高所での作業が危険になる」水準であり、

屋根の棟板金・雨どい・外壁のコーキングなどに物理的な負荷がかかり続けます。

1回の台風で屋根材が吹き飛ぶような大きな被害でなくても、

毎年の台風が少しずつ棟板金を浮かせ・コーキングを剥離させ・雨どいを歪ませていきます。

「積み重なった小さなダメージ」が、いつの間にか申請対象の損傷になっているのが日本の住宅の実態です。

国土交通省・気象庁データで見る「自然災害のあった年」の割合

気象庁の「気象・地震・火山月報」を参照すると、

過去30年間で台風上陸がゼロだった年は数年程度しかありません。

また台風以外にも、局地的な豪雨・落雷・大雪は毎年全国各地で発生しています。

国土交通省の「水害統計調査」によると、

2014年〜2023年の10年間で浸水・水害被害が発生した地点は延べ数万か所に上ります。

この数字は「大きな被害」だけを集計したものであり、

「小さな損傷」まで含めれば影響を受けた住宅の数はさらに膨大になります。

日本の自然災害リスクのデータ(参考値)

・台風の年間平均接近数:約11.4個(気象庁統計)

・過去30年で台風上陸がなかった年:数年程度(大半の年は上陸あり)

・落雷の年間発生回数:約100万回(気象庁推計・日本は世界有数の多雷国)

・積雪による被害報告:毎年全国の降雪地域で複数件発生

・水害・浸水被害の発生地点:10年間で延べ数万か所(国土交通省)

・台風の年間平均接近数:約11.4個(気象庁統計)

・過去30年で台風上陸がなかった年:数年程度(大半の年は上陸あり)

・落雷の年間発生回数:約100万回(気象庁推計・日本は世界有数の多雷国)

・積雪による被害報告:毎年全国の降雪地域で複数件発生

・水害・浸水被害の発生地点:10年間で延べ数万か所(国土交通省)

「気づいていない損傷」が多い理由——なぜ見落とされるのか

10軒中7軒に損傷があったとしても、そのほとんどが申請されていません。

なぜ住宅オーナーは損傷に気づかないのか。

この問いへの答えが、申請漏れの最大の原因を示しています。

理由1:屋根の損傷は「地上から見えない」

住宅の損傷で最も申請件数が多い箇所は「屋根・棟板金」です。

棟板金の浮き・ズレ・剥がれは、台風後に最も発生しやすい損傷のひとつです。

しかし地上から屋根を目視しても、棟板金の浮きや釘の抜けは確認できません。

脚立を使っても、急勾配の屋根は素人が登ることは危険で現実的ではありません。

「台風が来たけど屋根は大丈夫だった」という認識は、

実際には「地上から見えなかっただけ」という状況が多いです。

理由2:雨漏りが始まるまで損傷に気づかない

屋根の損傷は「雨漏りが始まって初めて気づく」というパターンが非常に多いです。

棟板金が浮いても、防水シートが健在なうちは雨水が室内に達しません。

数年かけて防水シートが劣化してから、ようやく雨漏りという形で損傷が顕在化します。

つまり「雨漏りなし=損傷なし」という判断は成立しません。

雨漏りが始まる前の段階——棟板金が浮いている・防水シートが傷んでいる状態——でも申請対象になります。

理由3:「台風の被害ではなく経年劣化」と思い込む

「雨どいが歪んでいるのは古くなったから」

「外壁にひびが入っているのは経年劣化」——

このように「自然災害ではなく老朽化の問題」と判断して申請を考えない方が多いです。

しかし台風の強風・大雪の積載荷重・落雷のサージ電流が「引き金」となって

既存の劣化が悪化した場合、風災・雪災・落雷補償の対象になりえます。

「台風が来る前からあった劣化が、台風後に急激に悪化した」という状況は、

申請の可能性が十分あるケースです。

理由4:「申請対象になるほどの被害ではない」という先入観

「棟板金が少し浮いた程度で申請していいのか」

「雨どいが1か所歪んだだけで保険会社に連絡するのは気が引ける」——

このような先入観が申請を妨げています。

火災保険の申請に「最低損害額」という概念はありません。

損害額が免責金額を超えていれば、どんな小さな損傷でも申請対象になります。

「小さいから申請しない」という判断が、数万円〜数十万円の給付金を毎年失わせています。

申請対象の損傷が多い「7つの見落とし箇所」

実際に専門家が点検を行った際に最も多く発見される損傷箇所を整理します。

自分の家に該当する箇所があるかどうかを確認してください。

見落とし箇所1:棟板金の浮き・釘の抜け

屋根の頂上部に設置された金属製の板(棟板金)は、

台風の度に固定釘が少しずつ抜けていきます。

コーキングの劣化が進んだ状態で台風が来ると、

棟板金が浮いたり剥がれたりします。

築10年以上の住宅の多くで発見されるこの損傷は、

修繕費の目安が3万〜20万円程度で、免責金額を超えることが多い箇所です。

地上からは見えないため、専門家の点検なしには気づきにくいです。

見落とし箇所2:雨どいの変形・脱落・詰まり

雨どいは台風・大雪・飛来物によって変形・脱落しやすい箇所です。

「少し歪んでいる」程度の変形は自分では気づきにくく、

機能上の問題(排水できない・建物に水がかかる)が出て初めて気づくことが多いです。

雨どいの修繕費は1〜8万円程度で、免責金額が低い契約であれば申請できる金額です。

見落とし箇所3:外壁コーキングの剥離・ひび割れ

外壁の目地部分のコーキング(シーリング材)は、

紫外線・熱膨張・台風の強風で劣化・剥離します。

コーキングが剥がれると雨水が壁内部に侵入して、

時間をかけて構造材を傷めていきます。

外壁コーキングの修繕費は5万〜30万円が相場で、

台風後に急激に悪化した場合は風災補償の対象になりえます。

見落とし箇所4:カーポート・物置の変形

カーポートの屋根パネルが台風で飛んだ・物置の扉が歪んだ——

「本体の家は大丈夫だったから申請は関係ない」と思い込んでいるケースが多いです。

カーポート・物置・フェンスも火災保険の補償対象になります。

修繕費は5万〜50万円と幅が広く、給付金の効果が大きい箇所です。

見落とし箇所5:落雷による家電の故障

落雷による誘導雷(サージ電流)でエアコン・テレビ・ルーターが故障するケースは、

落雷があった翌朝に突然家電が動かなくなるという形で気づくことが多いです。

「雷が直接当たったわけではないから保険は関係ない」と思い込んでいる方が多いですが、

誘導雷による故障は落雷補償(家財保険)の対象になります。

見落とし箇所6:天井・壁の雨漏りによる損傷

「少し染みが出ているが大した量ではない」という天井・壁の雨漏りは、

見た目より内部の損傷が進んでいることがあります。

クロスの張り替えだけでなく、下地材の補修も必要なケースでは

修繕費が10万〜50万円になることがあります。

台風が原因の雨漏りは風災補償の対象です。

見落とし箇所7:基礎・床下への浸水

大雨・台風による床下への浸水は、表から見えないため気づかれないことが多いです。

浸水後に放置すると床下の木材が腐食し、構造的な問題に発展します。

水災補償の対象になるケースがあります。

| 損傷箇所 | 発見しにくい理由 | 修繕費の目安 | 適用される補償 |

|---|---|---|---|

| 棟板金の浮き・釘抜け | 地上から見えない | 3万〜20万円 | 風災補償 |

| 雨どいの変形・脱落 | 軽微な変形は見落としやすい | 1万〜8万円 | 風災・雪災補償 |

| 外壁コーキングの剥離 | 外壁全体を見回さないと気づかない | 5万〜30万円 | 風災補償(急激な悪化の場合) |

| カーポート・物置の変形 | 「本体の家以外は対象外」という思い込み | 5万〜50万円 | 風災・雪災補償 |

| 落雷による家電故障 | 「直撃でないと対象外」という誤解 | 2万〜20万円 | 落雷補償(家財保険) |

申請率の実態——申請している人は何割いるのか

「損傷があっても申請しない」という実態は、保険業界のデータにも表れています。

申請している人と申請していない人の間に、どれほどの差があるのかを確認します。

火災保険の申請率は驚くほど低い

損害保険料率算出機構のデータを参照すると、

火災保険の契約件数に対して年間に支払われる保険金の件数は

数%程度にとどまっています。

日本の住宅の多くが毎年の台風・自然災害で何らかの損傷を受けているにもかかわらず、

申請件数がこの水準にとどまっている理由は「申請していない人が圧倒的多数」だからです。

損傷があるにもかかわらず申請しない理由は複数あります。

「申請の仕方がわからない」「損傷に気づいていない」

「申請できるほどの被害ではないと思っている」

「保険会社に迷惑をかけたくない」——

これらの全てが、申請率を低く抑えている要因です。

「申請経験者」と「未申請者」の認識の差

私が保険活用について情報収集していた際、

実際に申請経験がある方と未申請の方の意識の違いが明確でした。

申請経験者は「知っていれば簡単だった」と言います。

未申請者は「申請できる損傷があるとは思っていなかった」と言います。

この差は「情報の有無」だけで生まれています。

「申請できるかどうかを確認するコストはゼロ」という事実を知っているかどうかで、

毎年の家計に数万円〜数十万円の差が生まれています。

「10軒に7軒」を自分ごととして捉える——建築年数と損傷確率の関係

「うちはそんなに古くないから大丈夫」という感覚も、

データと照らすと根拠が薄い場合があります。

建築年数と損傷のリスクの関係を整理します。

築年数別の損傷発生リスク

建物は経年とともに各部位の耐久性が低下します。

新築から何年目に各部位の損傷リスクが高まるかを把握することで、

「自分の家が今どの段階にあるか」がわかります。

| 築年数の目安 | 特に損傷しやすい箇所 | 推奨アクション |

|---|---|---|

| 築5〜10年 | コーキングの初期劣化・フラット屋根の防水層の劣化開始 | 台風後の外壁・コーキングの目視確認 |

| 築10〜15年 | 棟板金の釘抜け開始・雨どいの歪み・コーキングの本格的な劣化 | 台風後に屋根業者の無料点検を依頼する |

| 築15〜20年 | 防水シートの劣化・瓦のズレ・木部の腐食開始 | 年1回の専門家による全体点検を推奨 |

| 築20年以上 | 多箇所での複合的な損傷・廃盤部材による修繕費の増大 | 台風後は必ず全体点検・複数箇所の同時申請を想定 |

特に「築10〜15年」はコーキングの寿命(一般的に10〜15年)と重なる時期で、

台風による損傷が急増する時期です。

「築15年だから少し古いが、まだ大丈夫」という感覚は、

実際のリスクより楽観的なことが多いです。

「最近台風が多かった年に建てた家」という偶然も影響する

建物の損傷は築年数だけでなく「どの年代にどれほどの台風にさらされてきたか」によっても変わります。

2019年(台風15号・19号)・2020年・2023年のように

特に強力な台風が上陸した年の後には、申請件数が急増しています。

「台風の当たり年」の後は、それ以外の年より損傷が見つかる確率が高いです。

過去3年以内に大型台風が接近・上陸した年があれば、

「点検してみる価値がある」という判断が合理的です。

私が屋根業者の無料点検に同行した際、

「大丈夫だと思っていた」という築13年の住宅で

棟板金の浮きと雨どい変形の2箇所が発見されたことがあります。

オーナーは「台風後に外から見たけど何もなかった」と言っていましたが、

地上から屋根を見ても棟板金の浮きは全く見えませんでした。

「7割の住宅に損傷がある」という現実に対して今すぐできること

このデータが示すのは「10軒中7軒の住宅オーナーが、申請できる機会を持っている」ということです。

その機会を活かすために、今日から取れる具体的な行動を整理します。

STEP 1:過去3年の台風・自然災害を振り返る

気象庁のウェブサイトで「過去の台風情報」を確認し、

過去3年以内に自分の住む地域に台風が接近・上陸していないかを調べてください。

最大瞬間風速が20m/sを超えていた日があれば、

屋根・棟板金への物理的な負荷がかかっていた可能性があります。

STEP 2:スマートフォンの写真フォルダを遡る

台風前後の自宅の写真が残っていないか確認してください。

「別の目的で撮った写真」でも、屋根・外壁・カーポートが映っていれば証拠として使えます。

「台風前と台風後で状態が変わった」という証明ができれば、申請の土台が作れます。

STEP 3:屋根・外壁業者に「無料点検」を依頼する

「無料点検」を実施している屋根・外壁業者は多くあります。

「台風後の損傷がないか確認してほしい」と依頼するだけで、

専門家の目で見落としていた損傷を発見してもらえます。

点検を依頼するのは「申請を前提にした業者」より、

「修繕の見積もりをしてもらう業者」の方が中立的な判断が期待できます。

点検の結果、損傷が見つかった場合はその後で保険会社に確認するという順序が適切です。

STEP 4:保険証券の補償内容と免責金額を確認する

点検で損傷が見つかった後、自分の保険が対象になるかどうかを確認します。

保険証券の「補償の種類」と「免責金額」を確認してください。

「風災補償が入っているか」「免責金額はいくらか」の2点がわかれば、

申請すべきかどうかの判断ができます。

STEP 5:保険会社のコールセンターに確認の電話を入れる

損傷が見つかり・補償内容も確認できたら、

保険会社に「申請できますか」と確認の電話を入れてください。

確認するだけなら無料で、何のペナルティもありません。

「申請できなかった」という結果になっても損失はゼロです。

「7割の住宅に損傷がある」現実に対応する5ステップ

STEP 1:気象庁で過去3年の台風情報を確認する

STEP 2:スマートフォンの写真フォルダで台風前後の写真を探す

STEP 3:屋根・外壁業者に無料点検を依頼する

STEP 4:保険証券の補償内容と免責金額を確認する

STEP 5:保険会社のコールセンターに確認の電話を入れる

STEP 1:気象庁で過去3年の台風情報を確認する

STEP 2:スマートフォンの写真フォルダで台風前後の写真を探す

STEP 3:屋根・外壁業者に無料点検を依頼する

STEP 4:保険証券の補償内容と免責金額を確認する

STEP 5:保険会社のコールセンターに確認の電話を入れる

この5ステップの費用はゼロです。

何もしないことだけが、確実に給付金の機会を失わせます。

「知っているかどうか」だけが差を生んでいる——情報格差が作る経済的な差

「10軒に7軒に損傷がある」というデータを知ったとき、

それを「自分には関係ない」と感じる方と

「もしかしたら自分の家も」と感じる方がいます。

この感じ方の違いが、その後の行動の違いを生み、

数年後の家計の違いを生みます。

「知っている人」と「知らない人」の10年後の差

同じ築年数・同じエリアに住んでいる2世帯が、

10年間で受けた自然災害も同じだったとします。

一方は「損傷を見つけたら申請する」という習慣があり、

もう一方は「うちは大丈夫」と申請しなかった場合——

前者は平均年1回・平均15万円の給付金を受け取り、10年間で150万円の回収になります。

後者は10年間で払い続けた保険料のみが支出として残ります。

同じ保険に入り・同じ保険料を払いながら、

150万円の差が「知識と習慣の違い」だけで生まれます。

保険の正しい活用について情報発信している@hoken_jitsu氏も同様のことを述べており、「日本の住宅は台風・落雷・積雪で毎年何らかのダメージを受けている。それを申請しているかどうかの差が、10年後の家計に大きく影響する。知っているかどうかだけの問題」という発信が多くの共感を呼んでいました。データから見えてくる事実を端的に言い表した言葉です。

まとめ:「うちは大丈夫」から「一度確認しよう」へ

「10軒に7軒は火災保険申請できる損傷が残っている」——

この数字は脅しでも宣伝でもなく、

日本の住宅と自然災害の実態から積み上がる現実です。

台風・大雪・落雷が毎年来る国で、

「うちは大丈夫」という確信を持てる住宅は多くありません。

ただ「見えていない」「確認していない」だけのケースが大半です。

「確認する」という行動のコストはゼロです。

屋根業者の無料点検・気象庁のデータ確認・保険会社への電話——

全て無料でできる行動です。

「何もしない」ことだけが、確実に給付金の機会を永遠に失わせます。

今日から実践できる3か条

1. 気象庁のサイトで過去3年の台風接近記録を確認し、自分の地域への影響を把握する

2. 屋根・外壁業者に「台風後の無料点検」を依頼して、専門家の目で損傷箇所を確認する

3. 損傷が見つかったら保険証券の補償内容を確認し、今週中に保険会社のコールセンターに電話する

1. 気象庁のサイトで過去3年の台風接近記録を確認し、自分の地域への影響を把握する

2. 屋根・外壁業者に「台風後の無料点検」を依頼して、専門家の目で損傷箇所を確認する

3. 損傷が見つかったら保険証券の補償内容を確認し、今週中に保険会社のコールセンターに電話する

「うちは大丈夫」は確かめた後でも言えます。

しかし確かめる前に言っている「大丈夫」は、

単なる思い込みで給付金を失い続けている状態かもしれません。

今日が「一度確認する」を始める日です。

この記事の監修者

損害保険診断士協会コラム一覧