2026年5月18日

目次

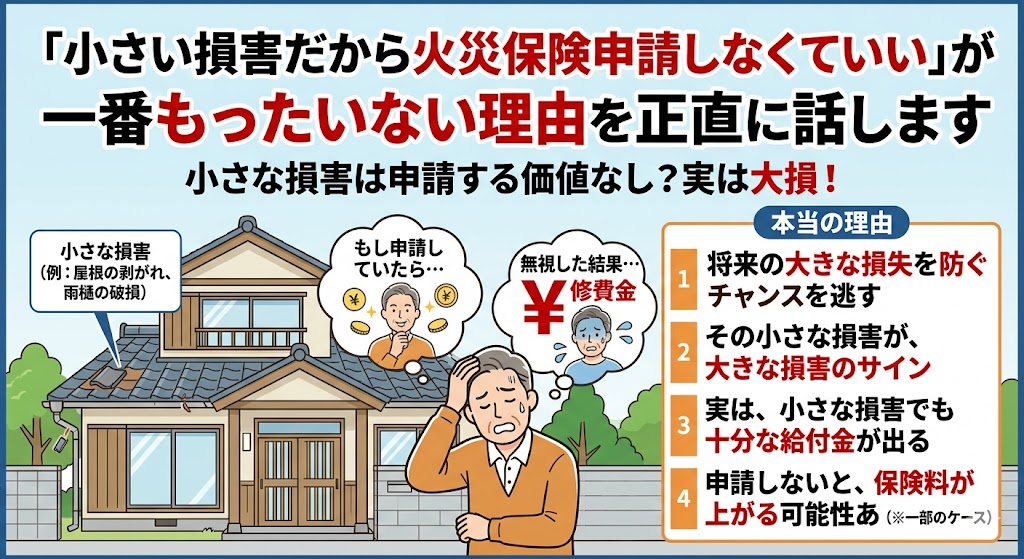

「このくらいの損害で申請するのは気が引ける」——その感覚が最ももったいない

台風が過ぎた翌日、雨どいが少し歪んでいることに気づきました。

「修理すれば2〜3万円かな。保険を使うほどのことじゃない」と自分に言い聞かせて、

そのまま自腹で直しました。

しばらく経ってから知人に話すと、「え、申請すればよかったのに」と言われました。

知人は同じ台風で雨どいの修理費4万円の申請をして、

免責3,000円を差し引いた3万7,000円を受け取っていました。

私が「申請するほどでもない」と感じた根拠は、実は何もありませんでした。

「小さい損害だから申請しなくていい」という感覚は、

保険の仕組みを正確に知らないことから生まれる思い込みです。

この記事では、小さな損害でも申請しないことがなぜ最ももったいないのか、

正直にお話しします。

この記事でわかること

・「小さい損害だから申請しない」がなぜ最ももったいないのかの構造

・「小さい損害」の正確な判断基準(免責金額との比較)

・小さな損害でも申請できた具体的な事例と金額

・申請を繰り返しても保険料が上がらない理由

・今すぐ確認すべき自分の免責金額と次の行動

・「小さい損害だから申請しない」がなぜ最ももったいないのかの構造

・「小さい損害」の正確な判断基準(免責金額との比較)

・小さな損害でも申請できた具体的な事例と金額

・申請を繰り返しても保険料が上がらない理由

・今すぐ確認すべき自分の免責金額と次の行動

「小さい損害だから申請しない」が生み出す損失の正体

「小さい損害で申請しない」という判断が習慣になると、

10年間でどれほどの損失が積み上がるか考えたことはありますか。

数字で見ると、その「もったいなさ」が鮮明になります。

10年間の「申請しなかった損失」を試算する

台風・落雷・大雪・水漏れなど、年に1回程度は申請対象となりうる被害が

日本の住宅に発生する確率は決して低くありません。

仮に平均損害額5万円の被害が10年間に8回発生したとします。

| 項目 | 「申請しない」場合 | 「全て申請」した場合 |

|---|---|---|

| 10年間の修繕費(自己負担) | 40万円(8回×5万円) | 2万4,000円(8回×免責3,000円) |

| 10年間の給付金受取額 | 0円 | 約37万6,000円(8回×4万7,000円) |

| 10年間の保険料支払い | 150万円 | 150万円(同額) |

| 実質的な持ち出し | 190万円 | 152万4,000円 |

同じ保険料を払いながら、10年間で約37万円の差がつく計算です。

「小さい損害だから」という判断が積み重なった結果、

払い続けた保険料の対価をほぼ受け取れていない状態になっています。

「気が引ける」という感覚の正体は何か

「小さな損害で申請するのは気が引ける」という感覚はどこから来るのでしょうか。

多くの方に聞いてみると、3つの根拠のない思い込みから来ていることがわかります。

まず「保険は大きな被害のためにとっておくもの」という思い込みです。

保険に「残高」はありません。

何回申請しても、補償は継続します。

次に「小さな金額で保険会社に連絡するのは迷惑」という感覚です。

保険会社は申請を受け付けるために存在しています。

少額の申請に対して「迷惑だ」という感情は生まれません。

最後に「申請すると何かペナルティがある」という恐れです。

火災保険には等級制度がなく、申請しても翌年の保険料は変わりません。

申請することのデメリットは、正当な被害である限りゼロです。

「気が引ける」が招く現実

「申請するほどでもない」と判断した被害の修繕費を毎回自腹で払い続けると、

10年後には数十万円の自己負担が積み上がります。

その金額は、払い続けた保険料から「本来受け取れたはずの給付金」として

消えていった金額です。

「申請するほどでもない」と判断した被害の修繕費を毎回自腹で払い続けると、

10年後には数十万円の自己負担が積み上がります。

その金額は、払い続けた保険料から「本来受け取れたはずの給付金」として

消えていった金額です。

「小さい損害」の正確な判断基準——免責金額を知っているか

「小さい損害」かどうかを判断する唯一の正確な基準は、

「損害額が自分の契約の免責金額を超えているかどうか」です。

感覚ではなく、この数字だけで判断してください。

免責金額とは何か——知らないと判断できない

免責金額とは「この金額までの損害は自己負担」という契約上の設定額です。

損害額が免責金額を下回る場合、給付金は支払われません。

逆に損害額が免責金額を上回れば、超過分が給付金として支払われます。

| 免責金額の設定 | 損害額3万円の場合 | 損害額8万円の場合 | 損害額20万円の場合 |

|---|---|---|---|

| 免責0円 | 給付金:3万円 | 給付金:8万円 | 給付金:20万円 |

| 免責3,000円 | 給付金:2万7,000円 | 給付金:7万7,000円 | 給付金:19万7,000円 |

| 免責1万円 | 給付金:2万円 | 給付金:7万円 | 給付金:19万円 |

| 免責5万円 | 給付金:0円(免責以下) | 給付金:3万円 | 給付金:15万円 |

| 免責10万円 | 給付金:0円 | 給付金:0円(免責以下) | 給付金:10万円 |

免責金額が3,000円に設定されている場合、損害額3万円でも2万7,000円の給付金が出ます。

免責金額が5万円に設定されている場合、損害額3万円では給付金がゼロです。

「小さい損害だから申請しない」ではなく、

「自分の免責金額より損害額が大きいかどうか」で判断してください。

免責金額を知らない人が多い理由

保険に加入したときに担当者から説明を受けていても、

年数が経つと忘れてしまうことがほとんどです。

「免責金額がいくらか」を即答できる人は、加入者全体の1割にも満たないと思います。

私が保険活用の情報発信をしていると、

「免責金額を知らなかった」という声を非常に多くいただきます。

知らなかったがゆえに申請すべき損害で申請できなかった、

または申請しても給付がゼロだったというケースが繰り返されています。

自分の免責金額を今すぐ確認してください。

保険証券の「免責金額」欄、または保険会社のマイページで確認できます。

この数字を把握しているだけで、申請の判断が明確になります。

「小さい損害」でも申請が通った実際のケース6つ

「こんな金額で申請できるの?」と思う損害でも、

免責金額を超えていれば給付金の対象になります。

実際に申請が通った事例を確認してください。

ケース1:雨どいの変形(修繕費2万8,000円、給付金2万5,000円)

台風で雨どいが少し曲がった程度の被害です。

「このくらいで申請するのは」と思いがちですが、免責3,000円の契約だったため

2万5,000円が給付されました。

「2万円台の修繕費で申請する価値があるのか」という答えが、この数字に出ています。

ケース2:棟板金の一部が浮いた(修繕費3万5,000円、給付金3万2,000円)

地上からはほぼ見えない損害で、点検業者に指摘されて初めて気づいたケースです。

「目で見えないほどの損害だから小さい」という判断は誤りです。

修繕費が発生している事実があれば、金額の大小に関わらず申請の検討対象になります。

ケース3:落雷によるWi-Fiルーターの故障(修繕費1万8,000円、給付金1万5,000円)

落雷でルーターが壊れた場合、家財保険(落雷補償)の対象になります。

「ルーター1台で申請するのは大げさ」という感覚が典型的な思い込みです。

免責3,000円の契約であれば、1万5,000円が給付されます。

ケース4:フェンスの一部が倒壊(修繕費4万円、給付金3万5,000円)

台風でフェンスが一部倒れた被害で、風災補償の対象です。

「フェンスだけだから大したことない」という判断は、

免責金額の確認なしには成立しません。

免責5,000円の契約なら3万5,000円の給付金になります。

ケース5:カーポートの屋根の一部が凹んだ(修繕費6万円、給付金5万5,000円)

大雪でカーポートの屋根が一部変形した雪災のケースです。

「全体が潰れたわけじゃないから」という判断で申請しない方が多いですが、

部分的な損害でも修繕費が発生すれば申請対象です。

ケース6:上階からの水漏れで天井に染みができた(修繕費5万円、給付金4万7,000円)

マンションで上の階から水が漏れ、天井クロスに染みができた水濡れのケースです。

「染みができた程度だから」という判断で放置するケースがありますが、

クロスの張り替え費用として申請が通った事例があります。

「小さい損害」でも申請できる被害の共通点

上記6つのケースに共通しているのは、

「感覚的に小さいと思っていたが、免責金額を超えていた」という点です。

上記6つのケースに共通しているのは、

「感覚的に小さいと思っていたが、免責金額を超えていた」という点です。

申請できるかどうかの判断は「損害の大きさの感覚」ではなく

「損害額が免責金額を超えているかどうか」だけで決まります。

感覚で判断する前に、まず免責金額と修繕見積もりを比較してください。

「小さな申請を繰り返すと保険料が上がる」は本当か

「小さい損害で何度も申請すると、さすがに保険料に影響するのでは」という不安があります。

この疑問に正直に答えます。

火災保険には等級制度がない——繰り返し申請しても保険料は変わらない

自動車保険は事故で保険を使うと等級が下がり、翌年の保険料が上がります。

この仕組みが染み込んでいるため、火災保険でも同じだと思い込む方が多いです。

しかし火災保険には等級制度が存在しません。

正当な被害による申請を何度繰り返しても、翌年の保険料は基本的に変わりません。

複数年にわたって毎年申請しても、保険料への影響はありません。

| 項目 | 自動車保険 | 火災保険 |

|---|---|---|

| 等級制度 | あり(事故で等級が下がる) | なし |

| 申請後の保険料 | 上がる(数年間継続) | 基本的に変わらない |

| 少額申請を繰り返した場合 | 等級が下がり続けて保険料が大幅増 | 正当な被害であれば影響なし |

| 申請の判断 | 等級への影響を計算して判断が必要 | 免責金額を超えていれば申請するだけでよい |

「頻繁に申請すると更新を断られる」という不安は根拠があるか

「何度も申請すると保険会社に嫌われるのでは」という不安もよく聞きます。

正直に言うと、正当な被害の申請で更新拒否になることはほぼありません。

更新拒否や保険料引き上げが起きるのは、

虚偽の申請・故意に引き起こした被害・詐欺的な行為が繰り返された場合だけです。

台風・落雷・大雪という自然現象による被害を正直に申請し続けることは、

契約の正当な権利行使であり、保険会社もそれを前提に商品を設計しています。

「小さい申請を繰り返したら嫌われる」という不安は、

根拠のない思い込みです。

免責金額を超える損害が出たなら、毎回申請してください。

「申請しない美徳」が実は家計を痛めている——正直な数字の話

「こんな金額で保険会社に手間をかけさせてはいけない」という感覚は、

日本人的な配慮の表れかもしれません。

しかしその配慮が、家計に対して合理的かどうかは別の話です。

「申請しない美徳」を10年間続けた場合の家計への影響

年間保険料15万円で10年間契約していると、総支払額は150万円になります。

その間に申請できる被害が年1回平均5万円規模で発生していたとすると、

免責3,000円の契約であれば年間4万7,000円の給付金を受け取れる計算です。

10年間申請しなかった場合の給付金未受取額:47万円。

10年間の修繕費自己負担:50万円。

合計97万円が「申請しない美徳」のコストです。

「気が引けるから申請しない」という選択が、

10年間で約100万円の家計へのダメージになっているケースが現実に存在します。

「小さい申請」を積み重ねた人の10年後との比較

同じ保険に入り、同じ保険料を払いながら、

「免責を超えたら必ず申請する」という習慣を持った人との差は明確です。

「申請しない人」と「積極的に申請する人」の10年比較(モデルケース)

条件:年間保険料15万円・免責3,000円・平均損害額5万円の被害が年1回発生

条件:年間保険料15万円・免責3,000円・平均損害額5万円の被害が年1回発生

申請しない人:

・10年間の保険料:150万円

・10年間の修繕費自己負担:50万円

・合計持ち出し:200万円

積極的に申請する人:

・10年間の保険料:150万円

・10年間の修繕費自己負担:3万円(免責分×10回)

・受け取った給付金:47万円×10回=470万円→保険料との差引後

・合計持ち出し:153万円

差額:47万円

この差は「被害の大きさ」ではなく「申請する習慣があるかどうか」だけで生まれています。

知識と習慣の違いが、10年単位で数十万円の差になります。

「小さい損害」と「免責金額以下の損害」は全然違う

「小さい損害だから申請しない」という判断と、

「免責金額以下だから申請しない」という判断は、全く異なります。

この2つを混同している人が、最も損をしています。

正しい「申請しない」判断の基準

申請しないという判断が合理的なのは、ただ一つの場合だけです。

「損害額が自分の契約の免責金額を下回っている」とき。

それ以外の場合は、申請することが経済合理性のある行動です。

「損害額が少ない」という感覚的な判断は、

免責金額を知らないと成立しません。

感覚ではなく数字で判断するための手順を整理します。

「申請すべきか」を判断する正しい手順

STEP 1:損害箇所の修繕費の見積もりを取る(業者に依頼、電話でおおよそ確認でも可)

STEP 1:損害箇所の修繕費の見積もりを取る(業者に依頼、電話でおおよそ確認でも可)

STEP 2:保険証券で自分の免責金額を確認する

STEP 3:修繕費の見積もりが免責金額を上回っているか確認する

STEP 4:上回っていれば申請する(「申請しない」理由は一切なし)

下回っていれば申請しない(支払われる給付金がないため)

このSTEP順で判断すれば、感覚的な遠慮は一切入りません。

数字だけで合理的に判断できます。

「気が引ける」「小さいから」という感情が入り込む余地はありません。

「免責金額以下だった」場合の正しい受け止め方

修繕費が免責金額を下回っていた場合、給付金は出ません。

これは保険の仕組み上、正しい結果です。

このケースを「申請しても無駄だった」と感じる必要はありません。

「免責金額以下だったから支払われなかっただけ」であり、

申請した行動自体は正しい選択でした。

確認の電話自体は無料で、審査の結果として「免責以下」と判断された場合でも

ペナルティは一切ありません。

迷ったら申請してみるのが、経済的に最も合理的な行動です。

「小さい損害を見逃さない」ための日常習慣

「小さい損害でも申請する」という姿勢を持っても、

そもそも損害を見逃していては申請できません。

発見→確認→申請という流れを習慣にすることが、

給付金を継続的に受け取るための基盤になります。

台風・大雪・落雷の後に必ず行う「点検チェックリスト」

自然災害の翌日、確認すべき箇所を事前にリスト化しておくと、

見落としを大幅に減らせます。

以下を参考に、自宅の状況に合わせて調整してください。

・屋根(棟板金の浮き・ズレ・瓦のずれ):双眼鏡や業者への点検依頼で確認

・雨どい(変形・脱落・詰まり):目視で確認できる範囲で

・外壁(ひび・剥がれ・汚れの付着):ゆっくり一周して確認

・カーポート・物置・フェンス(変形・傾き・破損):手で触れて確認

・窓・網戸(破損・歪み):全ての窓を開閉して確認

・家電(落雷後の翌朝に全家電の動作確認):エアコン・テレビ・冷蔵庫から確認

特に「屋根の点検」は地上からは見えにくいため、

台風後は業者に無料点検を依頼することをおすすめします。

無料点検で見つかった損害をそのまま申請につなげられます。

写真撮影の習慣が給付金の額を守る

損害を発見したら、片付けや応急処置の前に必ず写真を撮ってください。

撮影のルールは「遠景→中景→近景の3パターンで複数枚」です。

スマートフォンで撮影した写真は、撮影日時と位置情報が自動で記録されます。

この情報が「いつ・どこで被害が発生したか」を証明する証拠になります。

写真の枚数は多いほど審査に有利です。

「撮りすぎ」という概念はありません。

写真撮影の優先順位(台風の翌朝)

撮影する前に片付け・清掃・応急処置をしてはいけません。

被害の現状を記録することが最初のアクションです。

撮影する前に片付け・清掃・応急処置をしてはいけません。

被害の現状を記録することが最初のアクションです。

優先順位1:被害全体がわかる引き写真(建物全体を含む)

優先順位2:被害箇所の中景写真(どこが・どう壊れているかがわかる)

優先順位3:被害の詳細がわかるクローズアップ写真

優先順位4:応急処置の状況写真(ブルーシートなど)

今日から「申請する側」に変わるための具体的なアクション

知識を得ても行動しなければ意味がありません。

この記事を読んだ今日、取れるアクションを整理します。

難しいことは何もありません。

アクション1:今日中に免責金額を確認する

保険証券を取り出して「免責金額」の欄を確認してください。

証券が見当たらない場合は、保険会社のマイページまたはコールセンターで確認できます。

この数字を手帳またはスマートフォンのメモに書き留めておいてください。

免責金額を知っているだけで、次に損害が出たときの判断が一瞬で変わります。

「申請すべきか」を感覚ではなく数字で判断できるようになります。

アクション2:過去3年の被害を振り返る

スマートフォンの写真フォルダを過去3年分遡って確認してください。

台風・大雪・落雷の後に撮影した写真がないかを確認します。

「小さいから申請しなかった」被害が写真として残っていれば、

今日保険会社に電話して「申請できますか」と確認してください。

被害から3年以内であれば申請の対象になる可能性があります。

アクション3:「次の台風」の行動計画を今日決める

次に台風が来たとき、翌日に何をするかを今日決めてください。

「外回りを確認して写真を撮る→免責金額と比較する→超えていれば電話する」

この3ステップを頭に入れておくだけで、実際に動けるようになります。

保険の正しい使い方を長年発信している@hoken_habit氏も同様のことを述べており、「小額でも申請する習慣を持つ人と持たない人では、10年後の家計に数十万円の差が出る。判断基準は免責金額だけ。感覚で諦めるのは一番損をする行動」という発信が大きな共感を呼んでいました。まさに正直な言葉だと思います。

まとめ:「小さいから申請しない」を今日で終わりにする

「小さい損害だから火災保険を申請しなくていい」——

この判断が最ももったいない理由を、正直にお伝えしてきました。

申請するかどうかの正しい基準は、感覚ではなく「免責金額との比較」だけです。

「気が引ける」「迷惑をかけたくない」「小さいから」——

これらは全て、判断の根拠になりません。

申請しても保険料は上がりません。

申請を繰り返しても更新を断られることはほぼありません。

保険には残高がなく、使っても減りません。

今日から実践できる3か条

1. 今日中に保険証券の「免責金額」を確認してメモに書き留める

2. スマートフォンの写真フォルダで過去3年の被害写真を確認し、心当たりがあれば今週中に保険会社に電話する

3. 次の台風・大雪・落雷の翌日に「外回り確認→写真撮影→免責と比較→電話」の流れを実行する

1. 今日中に保険証券の「免責金額」を確認してメモに書き留める

2. スマートフォンの写真フォルダで過去3年の被害写真を確認し、心当たりがあれば今週中に保険会社に電話する

3. 次の台風・大雪・落雷の翌日に「外回り確認→写真撮影→免責と比較→電話」の流れを実行する

払い続けた保険料に、正当な対価を求めてください。

「小さいから申請しない」は今日で終わりにする。

それだけで、10年後の家計は大きく変わります。

この記事の監修者

損害保険診断士協会コラム一覧