2026年4月22日

「台風が来るたびに、屋根や外壁が少しずつ傷んでいる気がする。でもたいしたことないだろうと思ってそのまま」「雨漏りが始まったのはいつか覚えていないが、そろそろ修繕しなきゃとは思っている」——こうした「気になってはいるが放置している住宅の損傷」を抱えている方は、実は非常に多くいます。

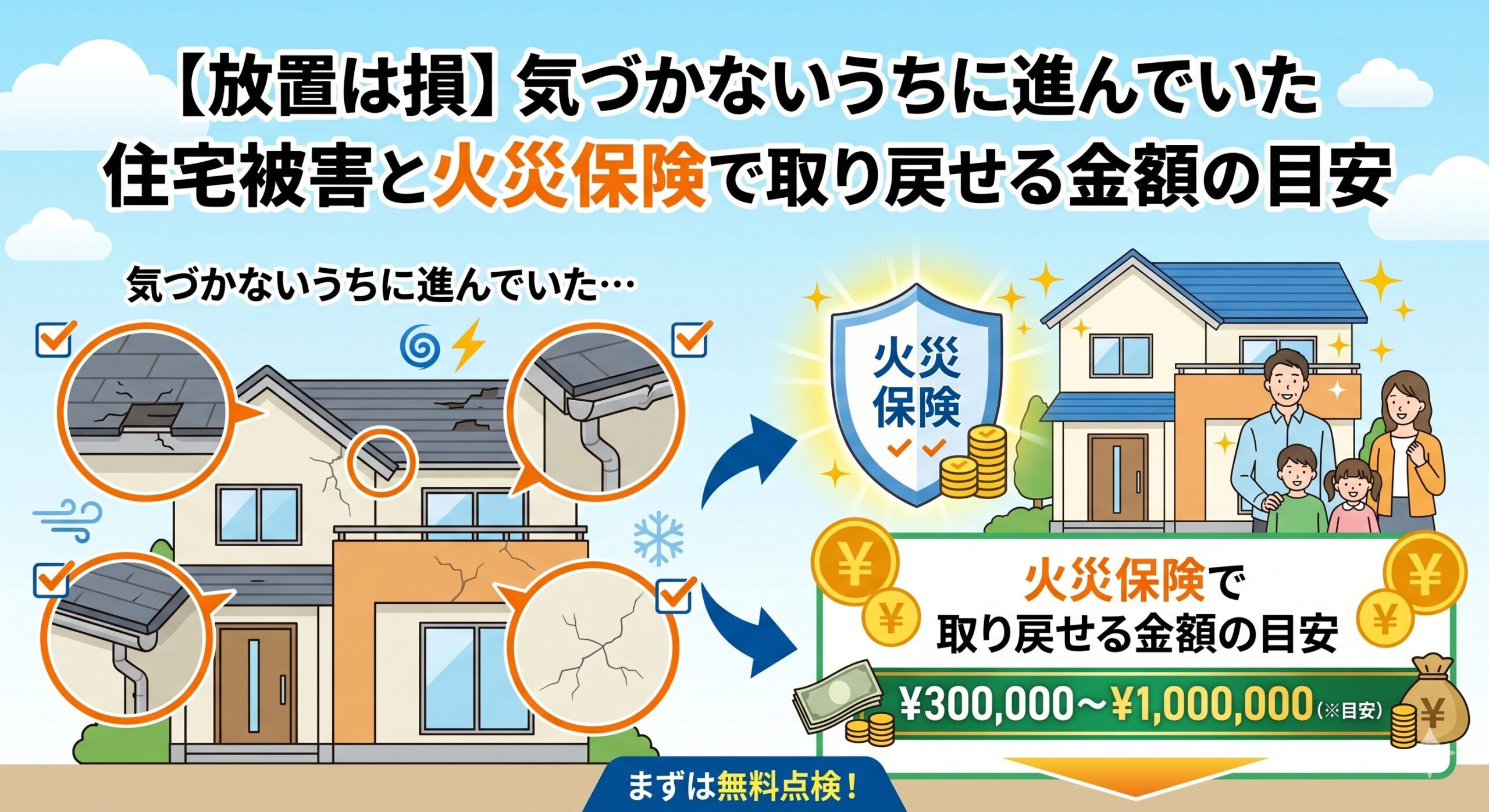

放置することで損害が拡大し修繕費が増えるだけでなく、申請できたはずの火災保険の補償機会が時効(3年)で消えてしまうリスクもあります。今日は「放置している住宅被害で取り戻せる可能性がある金額の目安」を整理して、行動する動機を作ります。

目次

放置すると損害が拡大する「住宅損傷の放置コスト」を知る

住宅の損傷は「放置するほどに修繕費が膨らむ」という特性があります。小さなひびわれからの雨水浸入が断熱材・構造材の腐食につながり、当初は数万円で済んだ修繕が数十万〜数百万円の大規模工事に発展することがあります。

「まだ大丈夫」という判断が、数年後の「取り返しがつかない状態」を作ることがあります。今すぐ行動することの価値は「修繕費の最小化」と「保険申請の機会の確保」という二つの視点から考えることが重要です。

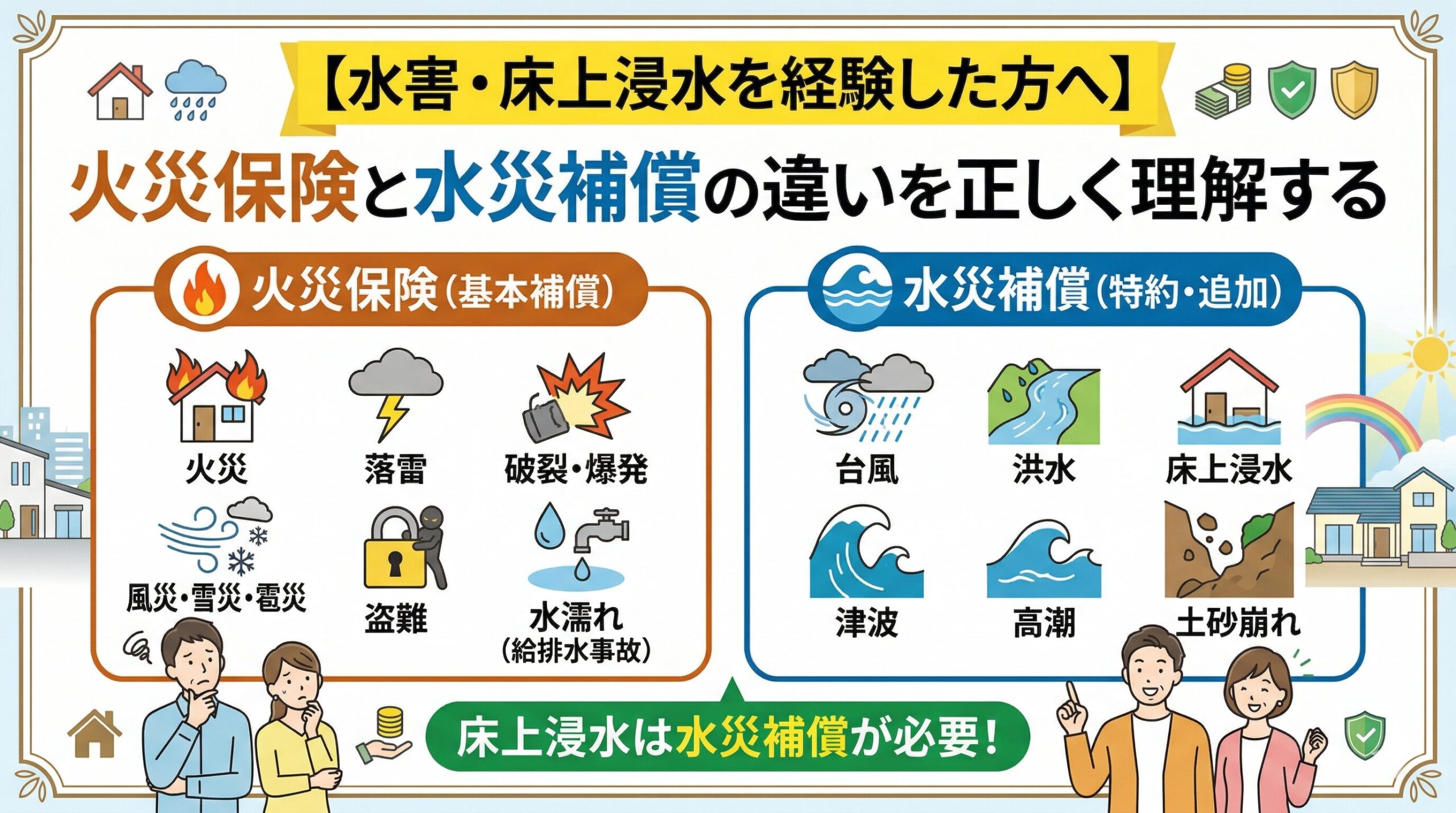

「保険の時効(3年)」という最も見落とされやすいリスク

火災保険の保険金請求権は「損害が発生してから3年以内」という時効があります。「2年前の台風で屋根が傷んだが、まあいいかと放置していた」という場合、残された申請可能期間は1年しかありません。「いつかやろう」という先延ばしが、補償を受ける権利の消滅につながります。

「損傷を放置すること」の最大のリスクは「修繕費の増大」より「保険申請の時効切れ」です。損傷に気づいたら3年以内に申請するという意識が、補償の取りこぼしを防ぐ最も重要な知識です。

「部位別・損傷別」の修繕費と保険で取り戻せる金額の目安

住宅の各部位への損傷修繕費は「どこが・どの程度」損傷しているかによって大きく異なります。一般的な目安を知ることで、「申請する価値があるかどうか」の判断材料になります。ただしこれらはあくまで目安であり、実際の費用は業者の見積もりで確認してください。

屋根の損傷——台風後に最も多い高額申請

棟板金の浮き・飛散:10〜30万円程度。スレート屋根材の割れ・めくれ:15〜50万円程度。屋根全体の葺き替え:100〜300万円程度——屋根の損傷修繕費は高額になりやすく、保険申請の価値が特に高い部位です。「台風後に棟板金が浮いている・飛んでいる」という状態は、風災補償で申請できる可能性が高いケースです。

外壁の損傷——飛来物・雹による損傷が申請対象

外壁のひびわれ補修:5〜20万円程度。外壁の一部張り替え:30〜80万円程度。外壁の全面塗り替え:80〜150万円程度——外壁への損傷が自然災害を原因とするものであれば、一部または全部が補償対象になることがあります。「台風後に初めて気づいたひびわれ」「雹の打痕が外壁に広範囲に入った」という状態が申請しやすいケースです。

主な住宅損傷の修繕費目安と申請可能性

・屋根(棟板金の浮き・飛散):10〜30万円。台風・強風による損傷は申請できる可能性が高い

・外壁(ひびわれ・雹打痕):5〜80万円。自然災害後に初めて確認された損傷は申請対象

・雨樋(変形・外れ):5〜15万円。台風・積雪荷重による損傷は申請できることが多い

・ベランダ(手すり変形・防水層損傷):10〜50万円。風災・雹災で申請できるケースあり

・カーポート・フェンス(変形・倒壊):20〜80万円。台風・大雪による損傷は申請対象になりやすい

・室外機(転倒・飛来物損傷):10〜30万円。風災補償で申請できることがある

「合計すると意外な金額になる」複数箇所の損傷を見逃さない

一箇所だけを見ると「たいした損傷ではない」と感じても、複数箇所を合算すると「申請価値のある金額」になることがあります。屋根の棟板金(15万円)+雨樋の変形(8万円)+ベランダ手すりの損傷(12万円)=合計35万円という合算が、免責金額(自己負担額)を超えて補償が出るケースになることがあります。

「一箇所だけでは少額だが、他の損傷と合わせると申請価値がある」という視点を持つことが、補償の取りこぼしを防ぐ重要な発想です。台風・大雪の後は建物全体を一周して、損傷箇所をリストアップしてから申請することが補償を最大化します。

「放置している損傷のリストアップ」が今日できる最初の行動

今日できる最初の行動は「家の周りを一周して、気になる損傷箇所をスマートフォンで写真撮影してリストアップする」ことです。「いつから」「どこが」「どんな状態か」という記録が、保険会社への問い合わせ時に役立ちます。写真撮影という小さな一手が、補償への道を開く最初のアクションです。

「放置してしまった理由」別の対処法

多くの方が損傷を放置してしまう理由は共通しています。それぞれの理由に対する具体的な対処法を知ることで、「なぜ今すぐ動けないか」という心理的な壁を乗り越えるヒントになります。

「修繕費が高そうで踏み出せない」という方へ

修繕費が保険で補われる可能性があることを知れば、「費用が心配で踏み出せない」という障壁が取り除かれます。まず保険会社に「この損傷は申請対象になりますか?」と確認してみてください。申請できると分かれば、修繕の決断がしやすくなります。

「業者選びが面倒で先延ばしにしている」という方へ

まず保険申請の可否確認を保険会社に行ってから、その後に修繕業者を探すという順番を意識してください。保険申請が認められることが分かれば、「費用の一部または全部が出る」という状況で業者選びができます。保険申請が先、業者選びは後という順番が、正しいアプローチです。

「放置をやめる」ための今週できる行動ステップ

1. 自宅の周囲と各部位を写真撮影しながら損傷箇所をリストアップする

2. 損傷のうち「直近3年以内の自然災害後に気づいた」ものを特定する

3. 保険証書を確認して「風災・雹災・雪災の補償が含まれているか」を確認する

4. 保険会社のコールセンターに「この損傷は申請対象になりますか?」と問い合わせる

5. 修繕業者に「保険申請用の損傷箇所別詳細見積書」を依頼する

「放置していた住宅の損傷で、実は数十万円の補償が受け取れる可能性があった」という後悔を防ぐために、今日この記事との出会いを行動のきっかけにしてください。まず今日、自宅の周りを一周して写真を撮ることから始めてください。その一周が、補償という形で返ってくる可能性があります。あなたの住まいが長く安全に守られるための行動を、今日から始めましょう。

「3年以内に自然災害があった地域」は今すぐ確認の価値がある

過去3年以内に台風・大雪・雹が発生した地域にお住まいの方は、「気づかずに放置している損傷」が申請対象になる可能性があります。「そういえばあの台風の後から屋根の音が変わった気がする」「雹が降った翌日に外壁を見たら傷があった」という記憶がある方は、今すぐ確認してみてください。

「損傷に気づいていた・いなかった」という主観より、「損傷がいつ発生したか」という客観的な事実が申請の可否を決めます。台風が来た日時と損傷の発生時期を照合することで、「3年以内の自然災害が原因の損傷」かどうかを判断できます。気象庁のウェブサイトで過去の台風・大雪・雹の記録を確認することが、この判断を助けます。

「スマートフォンの写真ライブラリ」が過去の損傷確認に役立つ

スマートフォンに保存された過去の写真を確認することで、「以前は損傷がなかった」という証拠が見つかることがあります。「去年の夏に家の前で撮った写真を見たら、外壁がきれいだった。今は傷がある」という発見が、「台風後に損傷した」という事実の証拠になります。過去の写真の確認が、申請根拠を補強する意外な方法になることがあります。

「自分では気づきにくい損傷部位」の確認方法

屋根・高所の外壁・小屋裏(屋根裏)という「目が届きにくい場所」の損傷は、専門家による調査なしに発見することが難しいです。こうした「見えない損傷」が放置されて修繕費が膨らむケースが多くあります。

「屋根からの音が変わった」「雨の日に天井が少し変色している」「屋根裏で雨音が大きく聞こえる」という室内からのサインが、屋根への損傷の間接的な証拠になることがあります。こうしたサインに気づいたとき、「気のせいかな」と放置せずに専門業者に確認を依頼することが、早期発見・早期申請への近道です。

「ホームインスペクション(住宅診断)」の活用が損傷を全網羅する

建物全体の損傷を漏れなく確認するために、ホームインスペクション(住宅診断)を専門業者に依頼することが、放置損傷の全貌を把握するための最も確実な方法です。インスペクターが屋根・外壁・基礎・外構・室内の全箇所を系統的に確認した上で「損傷箇所と推定原因のリスト」を作成してくれます。このリストが保険申請の根拠として機能します。

ホームインスペクションの費用は5〜10万円程度が目安ですが、その結果で数十万〜数百万円の損傷が見つかり、保険申請で補償が受けられれば十分に元が取れることがあります。「損傷を全部確認して申請できるものを全部申請したい」という方には、このアプローチが最も効率的です。

「申請できる損傷」と「申請できない損傷」を見分けるポイント

放置している損傷を保険申請できるかどうかを判断する上で、「自然災害・突発的な事故が原因かどうか」という一点が最も重要です。

申請できる損傷と申請できない損傷の見分け方

申請できる可能性が高い損傷の特徴

・台風・大雪・雹の後に初めて確認された損傷

・飛来物・落雷によって突発的に生じた損傷

・以前の点検・写真では確認されていなかった損傷

・複数箇所に同じ自然災害後のタイミングで損傷が確認される

申請が難しい損傷の特徴

・徐々に進行してきた経年劣化による損傷

・建設時からの施工不良による損傷(瑕疵担保責任での対処が適切)

・地震が原因の損傷(地震保険での対処が必要)

・故意・重大な過失による損傷

「保険申請を先延ばしにしている本当の理由」への正直な答え

多くの方が保険申請を先延ばしにしている本当の理由は「面倒そうだから」という一言に集約されます。でも実際の申請手続きは「写真を撮る→保険会社に電話→見積書を取り寄せる→書類を提出する」というシンプルな流れです。複雑なことは何もありません。

「面倒だと感じる理由」の多くは「どうすればいいか分からない」という情報不足から来ています。今日この記事で流れを理解した方は、「分からない」という障壁が消えたはずです。あとは今日「自宅を一周して写真を撮る」という最初の行動を踏み出すだけです。その一歩が全ての始まりになります。

住宅の損傷を放置することで失われる補償の機会と、修繕費の増大というリスクを今日の記事で正しく理解していただけたなら、今日から行動を変えてください。3年という時効の中で「申請できたはずの補償を逃す」という後悔は、後になっても取り戻せません。今日の写真撮影と保険証書の確認が、その後悔を防ぎます。あなたの住まいが長く、正しく、安全に守られることを心から願っています。今日から動き始めましょう。

「給付金で生活を守る」という視点で保険を正しく使う

火災保険の給付金は「損傷を修繕するための費用補填」という役割を持っています。「台風が来るたびに少しずつ痛んでいく家を修繕するお金がない」という状況が続くと、住まいの安全性が徐々に低下します。保険給付金はこうした状況を改善するための制度的な支えです。

「保険は何か大きな事故があったときのもの」という思い込みを持っている方もいますが、台風・雹・大雪という比較的よくある自然現象によって生じた損傷も、正当な補償対象です。毎年保険料を払い続けてきたのは、まさにこういうときのためです。「払ってきた保険料を正しく回収する」という感覚で、申請に対してもっと積極的になってください。

「修繕後の追加損傷防止」で同じ出費を繰り返さない

保険給付金で修繕を行った後、「同じ損傷を繰り返さないための予防策」を同時に行うことが、長期的な修繕コストを下げます。「棟板金を修繕した後に、より強固な固定方法に変更する」「外壁を補修した後に、防水コーティングを追加する」という付加的な防災対策が、次の台風シーズンへの備えになります。

「修繕するときが、予防投資をする最良のタイミング」という発想が、長期的な住まいの維持コストを最適化します。保険給付金という機会を、単なる現状回復だけでなく「より強い住まいへのアップグレード」のきっかけとして活用してください。

住宅の損傷を放置することで失われる二つのもの——「修繕機会の最適タイミング」と「保険申請の時効内の機会」——を、今日この記事で理解していただけたと思います。今すぐ自宅を一周して、気になっている損傷の写真を撮ってください。その写真が、給付金という形で住まいを守る力に変わることがあります。「放置」という選択を今日終わりにして、「確認と行動」という選択を今日から始めましょう。

今日この記事を読んだことが「放置をやめるきっかけ」になることを願っています。毎月払い続けた保険料は、まさに今日のためにあります。自宅を一周する5分が、数十万円の補償につながることがあります。今日から動き始めましょう。住まいを長く守り続けるために、保険という制度を正しく使いこなしてください。

「放置していた損傷が、実は補償対象だった」という発見を今日してください。保険証書を確認して、家の周りを一周して写真を撮って、保険会社に電話する——この三つが今週中にできれば、補償への扉が開きます。気づかないうちに進んでいた住宅被害を、正しい行動で取り戻してください。

「いつかやろう」を「今日やる」に変えることが、住まいを守る保険を正しく活用する最初の一歩です。放置していた損傷が、今日の行動によって補償という形で取り戻せることがあります。自宅の周りを一周することが、今日できる最も大切なアクションです。今日から始めましょう。

住宅の損傷を放置することで失われる補償の機会は、時間が経つほど取り戻せなくなります。3年という時効の壁が近づく前に、今日の行動を起こしてください。あなたの住まいが安全に守られ、正しい補償で修繕されることを心から願っています。今日が行動の日です。

住まいへの愛着と長く住み続けたいという気持ちを、保険という制度が支えてくれることがあります。今日の確認が、その支えを受け取る入口になります。放置をやめて、行動を始めてください。

今日知ったことを今日動くことに変えてください。それだけで、あなたの住まいを守る力が生まれます。

この記事の監修者

損害保険診断士協会コラム一覧