2026年4月3日

「業者に床下を見てもらったら、基礎にひびが入っていると言われた。修繕費が数十万円かかると聞いて途方に暮れている」——こんな状況にある方に、今日必ず確認してほしいことがあります。

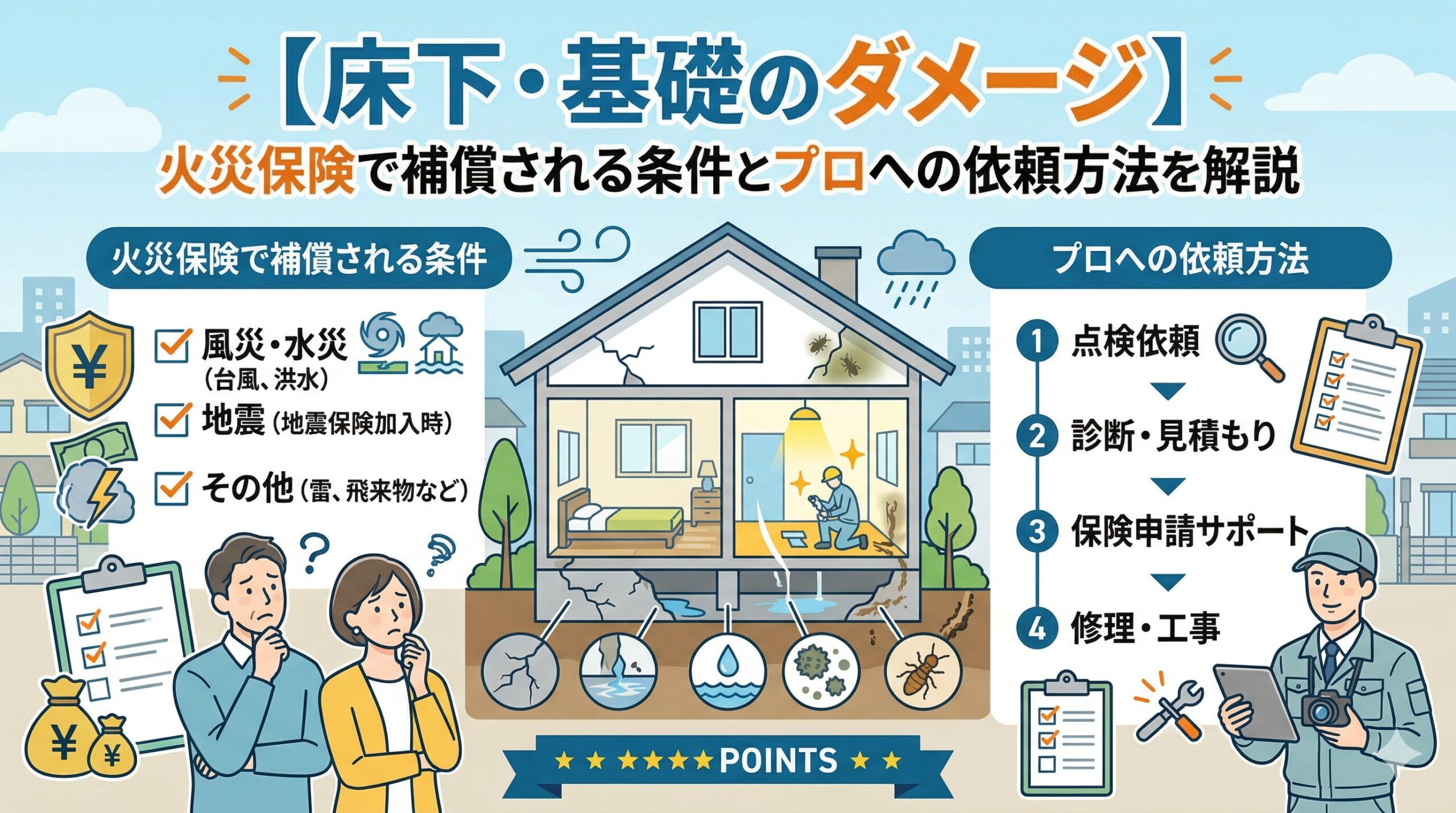

その修繕費用、火災保険で補えるかもしれません。「建物の損傷=火災保険」という認識がまだ広まっていないため、床下・基礎のダメージでも補償を受けられるケースを見逃している方が多くいます。具体的な補償の可否と、プロへの依頼までの流れを今日学んでください。

目次

「補償される床下・基礎のダメージ」と「補償されないダメージ」の違い

火災保険の補償対象は「自然災害や突発的な事故による損傷」です。床下・基礎のダメージをこの観点から整理すると、「補償対象になりやすいもの」と「経年劣化として対象外になるもの」が見えてきます。

補償対象になりやすいのは、「台風・強風の後に新たに発生したひびや傾き」「大雨・浸水による床下への水の浸入と損傷」「大雪の積雪荷重による基礎の変形」「雹の直撃による基礎露出部の損傷」です。これらは自然災害との因果関係が示しやすく、申請が通りやすい傾向があります。

「時期の特定」が補償の可否を分ける重要な判断軸

「このひびがいつから存在するか」という時期の特定が、経年劣化か自然災害かを判断する重要な軸です。「あの台風の前はなかったが、その後に確認した」という証言と気象データの組み合わせが、因果関係を示す根拠になります。

一方で「いつからあるか分からない」「ずっと前から傾いていた気がする」という状況では、「経年劣化の蓄積」と判断されやすくなります。記憶が曖昧な場合でも、過去の写真・修繕記録・業者による点検記録が「自然災害前の状態」を示す証拠として機能することがあります。

シロアリ被害と火災保険の関係——「関連損傷」という視点

「シロアリ被害は火災保険の補償対象外」というのが一般的です。シロアリによる損傷は「突発的な事故」ではなく、時間をかけて進む生物被害に分類されるためです。

ただし「シロアリ被害と自然災害の関連損傷」という視点では、状況が変わることがあります。台風による床下浸水の後から急激にシロアリが増殖した——「浸水という自然災害がシロアリ被害の直接的な引き金になった」と認定されれば、「水災による損傷」として申請できる可能性が出てきます。

「シロアリ対策費用」は単独では補償されにくいが関連工事で含めることがある

浸水による床下損傷の修繕工事の中に「シロアリ予防処置」が含まれている場合、その費用が修繕工事全体の一部として査定されることがあります。見積書に「床下修繕に必要な関連作業としてのシロアリ防除処置」と明記された場合、査定担当者がどのように判断するかは個別の案件によりますが、含めて申請する価値はあります。

修繕業者に「今回の床下損傷の修繕に必要な工事として、シロアリ防除も含めて見積もりをお願いしたい」と相談することで、関連工事として適切に記載された見積書が作れます。

床下・基礎ダメージの補償可否の判断基準

補償されやすいケース

・損傷の発生時期と自然災害の発生時期が一致している

・気象庁データで自然災害の発生が客観的に証明できる

・損傷発生前の正常な状態を示す記録(写真・点検記録など)がある

・専門家が「自然災害が主因」という意見書を作成できる

補償されにくいケース

・損傷の発生時期が不明で自然災害との因果関係を示せない

・築年数が経過し、全体的に劣化が進んでいる

・施工上の問題(基礎の設計不良・施工不良)による損傷

・経年的な地盤沈下による傾き(地震保険の対象になることがある)

「工法別の修繕費用感」を事前に知ることで見積もりの妥当性を判断する

床下・基礎の修繕工事には様々な工法があり、それぞれに費用感が異なります。見積もりを受け取ったときに「これは適正な価格か」を判断するために、工法別の費用感を事前に把握しておくことが重要です。

「基礎のひびの補修」工法と費用の目安

基礎のひびの補修は、ひびの深さ・長さ・原因によって工法が変わります。表面的な「ヘアークラック(毛細状のひび)」ならエポキシ樹脂を注入するシンプルな工法で対応できることが多く、費用は比較的抑えられます。構造的な損傷を伴う「構造クラック」では、より大規模な補強工事が必要になることがあります。

「ひびがあると聞いたが、構造的に問題があるのかどうか分からない」という場合は、修繕業者とは別の立場で「建築士によるインスペクション(住宅診断)」を依頼することで、客観的な評価が得られます。修繕が必要な程度と不必要な工事を区別するための第三者意見は、過剰な修繕を防ぐ上でも有効です。

「床下全体の換気・乾燥工事」が必要なケースと費用の考え方

床下浸水後の修繕では、「床下内の乾燥・換気環境の改善」が必要になることがあります。床下換気扇の設置・土台の乾燥・防湿シートの敷設という一連の工事が、浸水後の二次被害(腐食・カビ・シロアリ)を防ぐための標準的な対応です。

こうした工事を「浸水による損傷の修繕工事」として見積書に明記してもらうことで、保険申請での補償対象として評価してもらいやすくなります。見積書の記載方法が補償額を大きく左右するため、「保険申請用として浸水損傷の修繕に必要な全工事を詳細に記載してください」という依頼を最初から伝えることが重要です。

「見積書の記載内容が査定額を決める」という事実を、修繕業者への依頼時に必ず意識してください。「一式○○万円」ではなく「工事種別と根拠が明記された詳細見積書」が、補償を最大化する書類になります。

「保険会社の現地調査」に備えるための準備

申請後に「保険会社の調査員または委託した鑑定会社が現地を見に来たい」という連絡が入ることがあります。この現地調査に慌てないよう、事前に準備しておくことが重要です。

調査員が確認するのは「損傷の状態と範囲」「損傷と申請した自然災害との因果関係の妥当性」「修繕見積書の内容との整合性」の三点です。案内できる状態を整えておくことが、スムーズな調査につながります。

「修繕前の状態」を最大限記録しておくことが調査に役立つ

現地調査が入るまでに修繕を完了させてしまうと、「損傷の状態を直接確認できない」という状況になります。緊急性のある修繕(雨漏りを防ぐ応急処置など)はやむを得ませんが、本格的な修繕は「調査が完了するか、保険会社からの了承を得てから」という順番が理想的です。

修繕前の写真・動画・調査報告書が充実しているほど、現地調査がスムーズに進み、査定精度が上がります。「百聞は一見に如かず」の原則で、記録が豊富な申請ほど正確な評価を受けやすいという現実があります。

「信頼できる業者の見つけ方」——床下・基礎の専門業者を選ぶポイント

床下・基礎の修繕は「専門知識を持った業者」と「そうでない業者」の差が大きいジャンルです。「訪問販売で来た業者に言われるまま契約した」「工事後に別の業者に不必要な工事だったと言われた」というトラブルが実際に起きています。

床下・基礎の修繕業者を選ぶ5つのポイント

1. 複数社(2〜3社)に見積もりを依頼して比較する

2. 「なぜこの工事が必要か」を写真や資料を使って説明してもらえるか確認する

3. 工事保証(何年間、どんな問題が生じた場合に無償対応するか)が書面で示されるか確認する

4. 「保険申請用の詳細な見積書」を最初から作成してもらえるか聞いてみる

5. Googleレビューや地域の口コミで過去の施工実績を確認する

床下・基礎という住まいの根幹に関わる工事だからこそ、「急かされて決める」のではなく「十分に比較・確認してから決める」という姿勢が後悔のない選択につながります。「今すぐ工事しないと大変なことになります」という急かし文句に乗せられず、冷静に複数の意見を集めることが大切です。

床下・基礎のダメージを発見した方は、今日この記事で学んだ手順で「写真の記録・保険会社への問い合わせ・複数業者への見積もり依頼」という三つのアクションを進めてください。その三つが揃えば、補償を受けながら安心して修繕を進められる準備が整います。住まいの根幹を守るための行動を、今日から始めてください。

「再申請・異議申し立て」で逆転できるケースを知っておく

最初の申請で「経年劣化のため補償対象外」という判断が出た場合でも、追加の証拠と適切な手続きで逆転できるケースがあります。「一度断られた=終わり」という思い込みが、受け取れる補償を見逃させています。

再申請・異議申し立てで有効な追加証拠として特に力を持つのが「建築士や専門家による意見書」です。「この損傷のパターン・形状・位置から判断すると、台風による強風荷重または浸水が主因と考えられる。経年劣化のみでは説明できない」という専門家の所見が、保険会社の判断を覆す根拠になります。

「気象庁データ+専門家意見書+損傷発生前の記録」という証拠の三点セット

再申請で最も説得力を持つのが、この三点セットの揃いです。「○年○月○日に最大瞬間風速○m/sの台風が通過した(気象庁データ)」「この損傷はその台風による強風荷重が主因(専門家意見書)」「台風前の点検記録では異常なし(損傷発生前の記録)」という三つが揃えば、「経年劣化」という判断を覆す根拠として非常に強いです。

損傷発生前の記録がない場合でも、「過去の修繕履歴」「定期的なメンテナンス記録」「保険会社の前回の更新時の写真」など、「異常なかった過去」を示せる記録があれば代替証拠になることがあります。

「免責金額」の確認が申請の判断を変える

床下・基礎の修繕費用が出た段階で、「申請する価値があるかどうか」を判断するために、自分の保険の免責金額を確認してください。免責金額が3万円の場合、修繕費の見積もりが3万円以下なら補償されません。逆に修繕費が50万円なら、免責金額3万円を超えるため47万円(免責金額を差し引いた残額)が補償されます。

床下・基礎の修繕は一般的に数十万〜数百万円規模になることが多く、免責金額を大きく超えるケースが多いです。「申請する意味があるかどうか」という判断のために、まず保険証書で免責金額を確認することが先決です。

「複数箇所の損傷をまとめて申請」で補償を最大化する

床下・基礎のダメージが見つかったとき、同じ台風・大雨・大雪で屋根・雨樋・外壁・カーポートにも損傷が生じている可能性があります。これらを別々に申請するのではなく、同一の自然災害による損傷として一括申請することで、個別では免責金額以下でも合算すると超えるケースがあります。

「床下の修繕費用だけでは不安」という場合は、建物全体を専門業者に点検してもらい「同じ台風による他の損傷はないか」を確認することが、補償を最大化する実践的な行動です。

床下・基礎という見えにくい場所のダメージを発見したことは、住まいの状態を正しく把握する機会でもあります。補償を受けられるかどうかを確認することと、修繕を適切に進めることの両方を同時に進める姿勢が、住まいを長く守る上での合理的な対応です。今日学んだことを今週中に一つの行動に変えてください。それだけで、補償への扉が開き始めます。

「保険会社との交渉で知っておくべき」重要な権利

火災保険の申請は「保険会社が決定したことが全て」ではありません。申請者には、判断の根拠を確認する権利・追加資料を提出して再審査を求める権利・第三者機関に紛争解決を申し立てる権利があります。この権利を知っておくことで、「低い査定が出たら諦める」という状況を変えられます。

査定結果が届いたとき、まず「なぜこの金額・この判断になったのか」を保険会社に確認することが最初のステップです。「〇〇という理由で補償対象外と判断しました」という具体的な根拠を知ることで、次の対応が見えてきます。

「査定担当者と調査会社の判断は変えられる」という認識を持つ

保険会社が委託する調査会社の鑑定士が下した判断も、追加証拠の提出によって変わることがあります。「最初の判断が全て」ではなく、「根拠のある追加証拠があれば再評価される余地がある」という認識が、補償を正しく受け取るための力になります。

「保険会社への直接交渉で解決しない」という場合は、「そんぽADRセンター」(日本損害保険協会が運営する第三者機関)への無料申し立てが最後の選択肢として残っています。この選択肢の存在を知っているだけで、「諦めるしかない」という状況から一歩前に進めます。

「申請のための準備」を今日から始めるアクションリスト

この記事を読んで「自分も申請できるかもしれない」と感じた方に向けて、今日から始められる具体的なアクションを整理します。

今週中に始めるアクションリスト

今日:

・保険証書を手元に出して「風災・水災・雪災補償の有無」と「免責金額」を確認する

・気になる床下・基礎の損傷箇所の写真を撮る(全体と詳細のアップ)

今週中:

・気象庁のウェブサイトで損傷発生日前後の気象データを確認・保存する

・保険会社のコールセンターに「床下・基礎の損傷について補償対象か確認したい」と問い合わせる

保険会社の回答後:

・2〜3社の専門業者に「保険申請用の詳細な見積書」の作成を依頼して比較する

・必要に応じて「専門家(建築士)による損傷原因の意見書」の作成を依頼する

「床下・基礎のダメージ」という重い問題を抱えているとき、「補償を受けられるかもしれない」という可能性を知っているだけで、気持ちが少し軽くなることがあります。今日この記事で得た知識を、今週の行動に変えてください。住まいの根幹を守るための選択肢が、あなたの手の中にあります。

火災保険という備えを正しく使えた方の多くが「こんなにきちんと使えるものとは知らなかった」という感想を持ちます。知識があれば使える制度が、知識がないために使われないまま終わってしまう——そうした後悔を一件でも減らすことが、この記事を書いた理由です。

床下・基礎の損傷という大変な状況の中でも、「補償という選択肢がある」ということを頭に入れて動いてください。修繕業者への依頼と並行して、保険会社への問い合わせを進めることが、修繕費用の負担を軽くする最も確実な方法です。今日の一歩が、住まいを守る力になります。

床下・基礎という「見えない部分」のダメージほど、早期発見と早期対応が大切です。発見した今日が、動くべき最良のタイミングです。補償の可能性を確認することと、住まいを守るための修繕を進めること。この二つを今日から同時に始めてください。

あなたの住まいと家族を守るために、今日知った知識を行動に変えてください。その行動が、補償という形で住まいを支えてくれます。

この記事の監修者

損害保険診断士協会コラム一覧