2025年12月11日

🚫地震後に「申請しない」人が陥る共通の誤解と損失

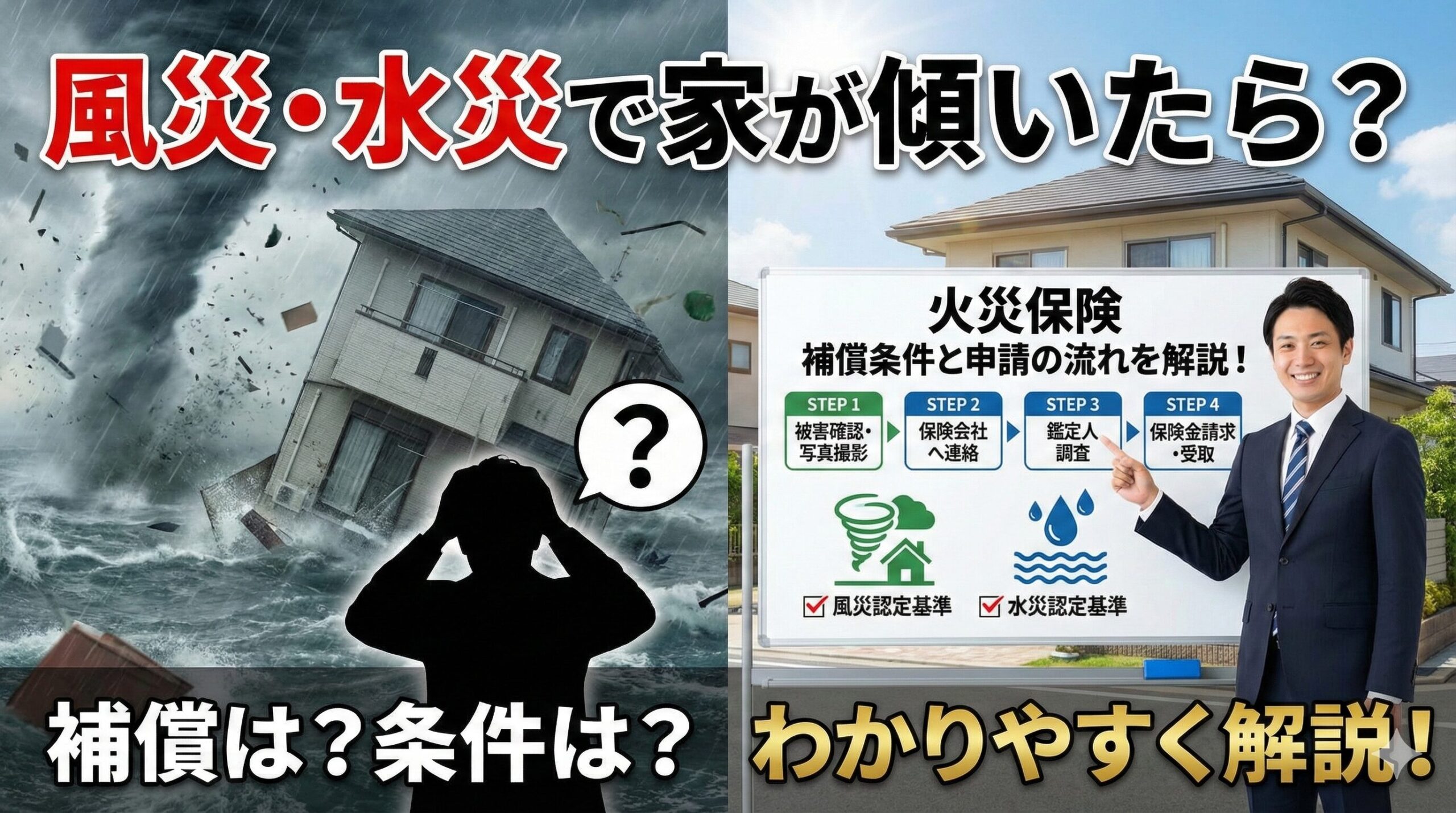

大規模な地震が発生した後、多くの被災者が家の損害に対して「これは地震保険の範囲だろう」「この程度の損害では保険金は出ない」と自己判断し、本来請求できるはずの火災保険の保険金申請を見送ってしまうケースが多発しています。特に「地震保険」と「火災保険」の補償範囲の区別が曖昧なために、大きな損失を被っている人が少なくありません。

地震保険は地震による直接的な損害(倒壊、液状化、津波など)を補償しますが、地震後の火災や、地震後の生活再建を支援する費用は、実は火災保険の特約や付帯機能でカバーされている場合があります。これらの機能を「使いこなせない人」は、災害後の経済的負担を不必要に大きくしてしまい、生活再建を遅らせる原因となります。

このセクションでは、地震後の損害で火災保険の申請を見送る人が持つ主な共通点、特に混同されやすい地震保険と火災保険の補償範囲の違い、そして申請を見送ることで具体的にどのような損失が発生するのかについて解説します。損をしないための第一歩として、正しい知識の武装を目指します。

❌火災保険を使いこなせない人の3つの共通点

申請を見送る人の行動パターンと、その背景にある誤解です。

- 「地震保険との区別がついていない」:

- 「地震で壊れたから地震保険しか使えない」と早合点し、地震保険に入っていなかったり、地震保険の補償額(50パーセント)が少なかったりすると、最初から申請を諦めてしまいます。地震によって火災が発生した場合や、損害が軽微で地震保険の認定基準(一部損など)に満たなかった場合でも、火災保険の特約が使えるケースがあることを知りません。

- 「少額損害は自己判断で諦める」:

- 屋根瓦のズレ、外壁の小さなひび割れ、雨樋の歪みなど、一見軽微な損害を「修理費用が少額だから保険金は出ないだろう」と勝手に判断し、保険会社への連絡を怠ります。火災保険は「免責金額」を超えれば、少額でも保険金が支払われます。

- 「手続きの煩雑さを嫌う」:

- 被災後の混乱の中で、保険会社への連絡、書類の準備、鑑定人の立ち会いといった手続きの煩雑さを避けたいと考え、「面倒だから」という理由で申請自体を後回しにし、結果として申請期間(通常は3年)を過ぎてしまうことがあります。

自己判断は禁物であり、「まずは保険会社に連絡する」が鉄則です。

🔥地震後の火災と「類焼損害特約」の重要性

地震火災に対する火災保険の役割を明確にします。

- 地震による火災は、原則として火災保険の補償対象外です。これは地震保険の役割です。

- ただし、「失火見舞費用保険金」:地震による火災が隣家に燃え広がり、隣家に損害を与えてしまった場合、お見舞金として保険金が支払われる特約が付帯されていることがあります。

- 「類焼損害特約」:逆に、隣家からの延焼によって自宅が損害を受けた場合、地震による火災であっても、自分の火災保険の「類焼損害特約」により、その損害額が補償される場合があります。

地震後の延焼・類焼リスクに備える特約が火災保険の生命線となります。

地震後に火災保険を使いこなせない人の共通点は、地震保険との補償範囲の区別がついていないこと、そして少額の損害を自己判断で諦めてしまうことです。特に、地震による火災が隣家に燃え広がった場合のお見舞費用や、隣家からの延焼を受けた場合の補償など、地震後の二次的な費用を火災保険の特約で賄える可能性があることを見落としています。損害の大小にかかわらず、まずは保険会社に連絡することが、損失を防ぐ絶対条件です。

💡見落としがちな火災保険の「費用保険金」活用術

火災保険には、建物の修理費用だけでなく、被災後の生活や片付けにかかる費用を補償するための「費用保険金」と呼ばれる様々な特約が付帯されていることが一般的です。これらの費用保険金は、地震保険の保険金(主に建物の損害に対するもの)とは別に支払われるため、生活再建資金の大きな助けとなります。

地震後に申請しない人は、建物の目に見える損害にばかり意識が向き、これらの「費用保険金」の存在を知らないか、その請求を忘れてしまう傾向があります。このセクションでは、地震後の生活再建に不可欠な4つの主要な費用保険金とその具体的な活用例、そしてこれらの特約の適用を最大限に引き出すための請求のポイントについて解説します。

🏠地震後の生活を助ける4つの費用保険金

建物の修理費用とは別に支払われる、見過ごされがちな重要項目です。

- 「残存物取片付け費用」:

- 地震によって建物が損壊した場合、残った建物の破片や家財のガレキなどを撤去・処理するためにかかる費用を補償します。大規模な地震では、このガレキ処理費用だけでも数十万円に及ぶことがあります。

- 「臨時費用」:

- 損害保険金とは別に、被災後の生活に必要となる出費(例:衣料品、生活用品の購入など)のために支払われるものです。損害保険金の10パーセント~30パーセントなど、契約で定められた割合の金額が支払われます。

- 「損害防止費用」:

- 損害の拡大を防ぐために支出した費用を補償します。例えば、地震で窓ガラスが割れた後、ブルーシートで応急処置をした場合のシート代や、修理業者へ支払った応急処置費用などが該当します。

- 「仮住まい費用(引越費用・家賃)」:

- 自宅が損害を受け、一時的に住むことができなくなった場合に、賃貸物件への引越し費用や、次の住居の家賃を一定期間補償するものです。特に、大規模災害後は修理が完了するまでに時間がかかるため、この費用は生活の安定に極めて重要です。

これらの費用保険金は自動で支払われるわけではなく、必ず申請が必要です。

📝費用保険金請求のポイントと「領収書」の重要性

確実に費用保険金を受け取るための実践的なノウハウです。

- 「支出の証拠」を完璧に保存:

- 費用保険金の多くは、実際に支出した費用に対して支払われます。ガレキ処理業者への支払い、応急処置に使用した資材の購入、仮住まいの契約書、引越し業者の領収書など、関連するすべての領収書や契約書を整理し、保管しておくことが絶対条件です。

- 「用途」の明確化:

- 領収書が何のための支出か(例:残存物取片付け費用、損害防止費用)をメモ書きで明確にしておくと、保険会社への提出がスムーズになり、査定担当者とのやり取りも迅速になります。

- 「災害後の出費は全て記録」:

- 判断に迷う出費でも、まずは記録し、保険会社に相談することが重要です。自己判断で「これは出ないだろう」と諦める前に、プロの判断を仰ぎましょう。

被災後の混乱の中でも、記録と整理の作業は最優先で行うべきです。

地震後に火災保険を使いこなせない人は、建物の目に見える損害に意識が集中し、「費用保険金」の存在を見落としています。特に、ガレキ処理にかかる「残存物取片付け費用」や、修理期間中の「仮住まい費用」は、生活再建に不可欠な費用です。これらの費用保険金を確実に請求するためには、被災後に支出した費用の「領収書」や「契約書」を全て漏れなく保管し、保険会社へ提出することが最も重要なポイントとなります。

📞申請しない最大の原因:「連絡の遅れ」と「時効」のリスク

保険金を請求しない、あるいは請求が遅れる最大の原因の一つは、「保険会社への連絡を後回しにする」ことです。大規模な災害発生後は、保険会社への電話が繋がりにくくなることが予想されますが、だからといって連絡を怠ると、保険金の支払いを受ける権利を失うリスクがあります。

このセクションでは、保険金請求権の時効(通常3年)の存在と、災害後の混乱に乗じて請求が遅れることの危険性、そして保険会社への連絡を迅速に行うための具体的な手順と、連絡が繋がりにくい場合の代替手段について解説します。損をしないための行動力と、迅速な初動対応の重要性を強調します。

⏰保険金請求権の「時効」と3年ルール

損害発生から3年を過ぎると、原則として保険金は支払われません。

- 「損害が発生した日から3年」:

- 火災保険(および地震保険)の保険金請求権は、保険法により「損害が発生した日から3年」で時効が成立します。大規模な地震が発生した場合、3年という期間は決して長いものではありません。

- 「損害に気付いた時」からではない:

- 重要なのは、時効の起算日が「損害に気付いた日」ではなく、「損害が発生した日(つまり地震発生日)」であることです。例えば、3年近く経ってから屋根裏のひび割れを発見しても、時効が成立している可能性があります。

- 「まずは損害の連絡」で時効を中断:

- 損害の全容が把握できていなくても、まずは保険会社に「〇〇日に発生した地震で損害が発生したため、保険金請求の意思がある」と連絡し、事故受付番号を取得することが重要です。これにより、実質的に時効の進行を止めることができます。

被災後は、修理よりも「保険会社への連絡」を最優先すべきです。

📱連絡が繋がりにくい場合の「代替手段」活用

大規模災害時、電話回線がパンクした場合の対処法です。

- 「保険会社のウェブサイト」での受付:

- 多くの保険会社は、大規模災害発生時に、電話だけでなくウェブサイト上に「災害専用の事故受付フォーム」を開設します。電話が繋がりにくい場合は、すぐにウェブサイトにアクセスし、必要事項を記入して受付を完了させます。

- 「代理店の営業時間外連絡先」の確認:

- 契約している代理店が、災害時に利用できる携帯電話やLINEなどの連絡先を事前に把握しておきます。代理店経由であれば、保険会社へのスムーズな取次ぎが期待できます。

- 「被害写真の先行送付」:

- 保険会社に連絡が取れていなくても、損害状況の写真を撮り、メールや郵送で送付しておくことで、証拠保全と申請意思の表明ができます。

連絡手段を多角化し、「申請しない」リスクを回避します。

地震後に申請しない最大の原因は、保険金請求権の「時効(3年)」を意識せず、連絡を後回しにすることです。損害の全容が不明でも、まずは保険会社に「損害発生の連絡」を行い、事故受付番号を取得することで、実質的な時効の進行を止められます。電話が繋がりにくい場合は、ウェブサイトの「災害専用事故受付フォーム」を活用するなど、代替手段を駆使して迅速な初動対応を徹底しましょう。

業者に丸投げは危険!「申請サポート業者」利用のリスクと正しい活用法

地震後の混乱期には、「保険金申請を代行します」「無料で調査します」といった触れ込みの申請サポート業者が多数現れます。火災保険や地震保険の申請手続きは専門的で煩雑なため、これらの業者に依頼したいと考えるのは自然なことです。しかし、「申請しないことで損をする人」とは別に、「安易に申請サポート業者に依頼して損をする人」も増えています。

これらの業者の中には、不要な工事を勧めたり、高額な手数料を請求したり、最悪の場合、保険金詐欺に加担させようとする悪質なケースが存在します。本来受け取るべき保険金を最大限に活用するためには、申請サポート業者のビジネスモデルと、依頼する際の適切な判断基準を知っておくことが不可欠です。

このセクションでは、申請サポート業者が抱える具体的なリスク、適法な業者と悪質業者の見分け方、そして保険金申請において最も重要な「原因特定」を業者に頼る際の注意点について解説します。専門家の力を借りつつも、主導権は自分自身が握るための知識を探ります。

🚷申請サポート業者に依頼する3大リスク

依頼者が知らないうちに陥る危険な落とし穴です。

- 高額な手数料による手取り金の減少:

- 多くの業者は、成功報酬として保険金総額の30パーセント〜40パーセントを請求します。例えば、100万円の保険金が下りても、30万円以上が手数料として消えてしまいます。自分で申請手続きを行えば、この分は全額手取りとして残ります。

- 保険金詐欺への関与リスク:

- 悪質な業者は、損害がない箇所をあるように見せかけたり、経年劣化による損害を地震によるものと偽って申請させたりすることがあります。これに加担した場合、保険金詐欺の共犯として契約者が処罰の対象となるリスクがあります。

- 不適切な修理工事の強制:

- 業者は、保険金を受け取った後、その資金で自社に工事を発注させようとします。その際、適正価格を上回る高額な見積もりを出したり、保険金範囲外の不要な工事を強要したりするトラブルが報告されています。

業者はあくまで「ビジネス」であり、契約者の利益を最優先しているとは限りません。

🔍信頼できる業者と悪質業者を見分ける判断基準

業者に頼らざるを得ない場合の、リスクを最小限に抑える方法です。

- 「手数料の支払いタイミング」と「解約条件」の確認:

- 保険金の受領前に手数料を請求する業者は避けるべきです。また、契約解除時の違約金や解約条件が明確でない業者も要注意です。

- 「建築業者免許」と「修理実績」の確認:

- 申請サポート業者の中には、建築業の免許を持っていない単なるコンサルタント業者がいます。修理も依頼することを前提とするなら、建設業の許可証を持つ、修理実績が豊富な業者を選ぶべきです。

- 「弁護士法72条」違反の確認:

- 申請代行や保険会社との交渉を業者が行うことは、法律(弁護士法)で禁止されています。交渉を代行すると謳う業者は違法業者である可能性が高いため、依頼は避けるべきです。業者ができるのは、あくまで書類作成のサポートや損害調査の補助までです。

業者に頼る場合でも、「申請は自分名義」「交渉は自分で行う」を徹底します。

「申請しない人」に加えて、安易に申請サポート業者に依頼して高額な手数料を失うリスクに注意が必要です。保険金の30〜40パーセントの手数料や、保険金詐欺への関与リスク、不適切な工事の強制といったリスクを回避するため、保険金受領前の手数料請求がないか、建築業の免許を持っているかを確認し、交渉代行を謳う違法業者への依頼は避けるべきです。業者の活用は、あくまで書類作成の補助に留めましょう。

📝保険鑑定人の「査定実態」と追加交渉の準備

地震後に火災保険を申請した場合、保険会社は損害保険登録鑑定人やアジャスターを派遣して、損害状況の確認と査定を行います。「申請しない人」は鑑定人への対応に自信がなく、これも申請を諦める一因となります。しかし、鑑定人が出した査定額に納得がいかない場合、契約者には追加の交渉を行う権利があります。

このセクションでは、鑑定人が現場でどのような視点で査定を行うかの実態、提示された査定額が低すぎると感じた場合の「追加交渉」の手順、そしてその交渉を成功させるために契約者が事前に準備しておくべき「証拠資料」について解説します。専門家との交渉に臆せず、正当な保険金を得るための知識を探ります。

🧐鑑定人が現場でチェックする3つの視点

鑑定人の立場で査定のポイントを理解することが、交渉の第一歩です。

- 「損害原因」の特定(地震 vs 経年劣化):

- 鑑定人の最も重要な役割は、損害が「今回発生した地震によるものか」それとも「長期間の経年劣化によるものか」を特定することです。特に古い建物の場合、この区別が難しく、地震との因果関係が薄いと判断されると、保険金が減額または不支給となります。

- 「再現性の確認」:

- 損害箇所のひび割れやズレが、地震の揺れによって起こり得るものか、その再現性や規模を科学的・経験的にチェックします。軽微な損傷を過大に申告していないかをチェックする視点です。

- 「損害箇所の全容把握」:

- 契約者が申告した箇所以外に、見落としている損害がないかを確認します。ただし、見落としがあった場合は、後から追加申請が必要になるため、契約者側も事前に全箇所を把握しておくことが重要です。

鑑定人に丸投げせず、自分も「損害原因の証拠」を提示することが重要です。

✉️査定額に不満がある場合の「追加交渉」手順

正当な理由があれば、査定額の再検討を求めることができます。

- 「根拠のある反論資料」の作成:

- 単に「査定額が低い」と訴えるのではなく、契約者が独自に取得した建築士や修理業者による専門的な見積もりや、地震直前の建物写真(損害がないことを示す証拠)を提出し、鑑定人の査定に対する具体的な反論を行います。

- 「不同意」の明確な表明と再調査の要求:

- 提示された査定結果に納得がいかない場合は、書類に安易にサインせず、保険会社に対し、査定結果に不同意であること、そして別の鑑定人による再調査を要求することを文書で明確に伝えます。

- 「裁定・紛争解決機関」の利用:

- 保険会社との交渉が長期化したり、平行線をたどったりした場合は、一般社団法人日本損害保険協会が運営する「そんがいほけん相談・紛争解決サポートセンター」など、中立的な第三者機関に裁定を求めることも可能です。

専門的な知識がなくても、証拠があれば交渉は可能です。

保険鑑定人は、損害が「地震によるものか(因果関係)」、または「経年劣化によるものか」を特定する視点で査定を行います。提示された査定額に不満がある場合、契約者は独自の建築士による見積もりや、地震直前の建物写真を証拠として提出し、再調査を要求する「追加交渉」を行う権利があります。安易に査定額に同意せず、根拠のある反論を行うことで、正当な保険金を受け取りましょう。

📝契約内容の再確認と「自己負担額(免責)」の理解

「申請しない人」の共通点として、自身の火災保険契約の詳細を把握していないことが挙げられます。特に「免責金額」の有無と金額を理解していないと、「免責金額以下の損害は保険金が出ない」と誤解し、本来申請すべき損害まで見送ってしまうことがあります。

このセクションでは、火災保険を使いこなすために契約者が必ず確認すべき3つの重要項目、特に「免責金額」の種類とその仕組み、そして契約に付帯されている「臨時費用」や「仮住まい費用」といった費用保険金の上限額の確認方法について解説します。申請の可否を正確に判断するための、契約内容の完全把握を目指します。

🧾火災保険を使いこなすための3大チェックポイント

災害発生前に、この3点を必ず確認し、契約書をすぐに取り出せる場所に保管します。

- 「保険金額と時価・新価(再調達価額)」:

- 契約している保険金額が、現在の建物を再建するのに十分な「新価(再調達価額)」ベースか、「時価(経年劣化分を差し引いた額)」ベースかを確認します。新価契約でなければ、全額補償されない可能性があります。

- 「免責金額(自己負担額)の種類と金額」:

- 契約書に「免責金額〇万円」の記載があるかを確認します。免責金額には、損害額から免責額を引いた額が支払われる「フランチャイズ方式」と、損害額が免責額を超えると全額支払われる「エクセス方式」などがあります。仕組みを理解することで、少額損害でも申請すべきかの判断が可能になります。

- 「費用保険金の上限」:

- 前回解説した「仮住まい費用」「臨時費用」などの費用保険金について、保険金額の何パーセントまで、またはいくらまでが上限として設定されているかを確認します。これにより、被災後の生活設計の見通しが立てられます。

契約内容は、保険を使いこなすための「ルールブック」です。

📸損害箇所の特定と「原因証明」のための写真撮影戦略

鑑定人が最も重視する「原因」を証明するための実務的な準備です。

- 「地震直前」の写真を残す(予防):

- 申請に最も有利となるのは、損害がない状態の「地震直前の写真」です。建物の外壁、基礎、屋根などの全景を、年に一度は撮影し、クラウドなどに保管しておくことが、経年劣化との区別をつける最大の防御策となります。

- 「損害発生直後」の3パターン撮影(発生後):

- ①遠景(損害箇所が建物全体の中でどこにあるか)、②中景(損害箇所の状況)、③近景(ひび割れの幅や深さがわかるアップ)の3パターンで撮影します。特に近景では、メジャーや硬貨を添えて撮影すると、損害の規模が正確に伝わります。

写真記録は、申請の成否を分ける「動かぬ証拠」となります。

火災保険を使いこなすには、契約の「免責金額」の種類(例:フランチャイズ方式、エクセス方式)と「新価・時価」の違いを完全に把握しておくことが不可欠です。また、申請の際に鑑定人との交渉を有利に進めるため、地震直前の「損害がない状態の建物の写真」を保管し、地震後には「遠景・中景・近景」の3パターンでメジャーを添えて損害箇所を撮影する「写真撮影戦略」を徹底し、損害原因の証明力を高めましょう。

この記事の監修者

損害保険診断士協会コラム一覧