2026年7月3日

目次

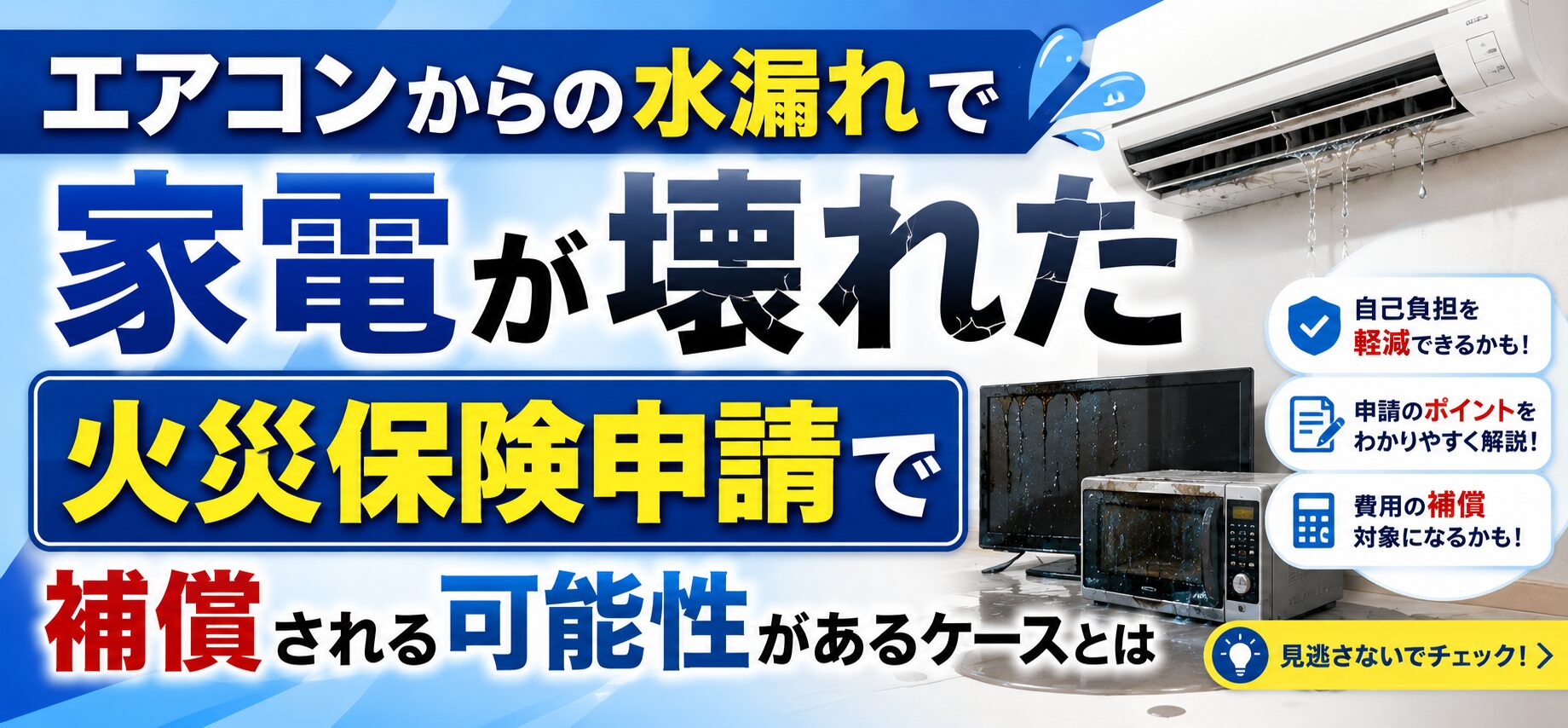

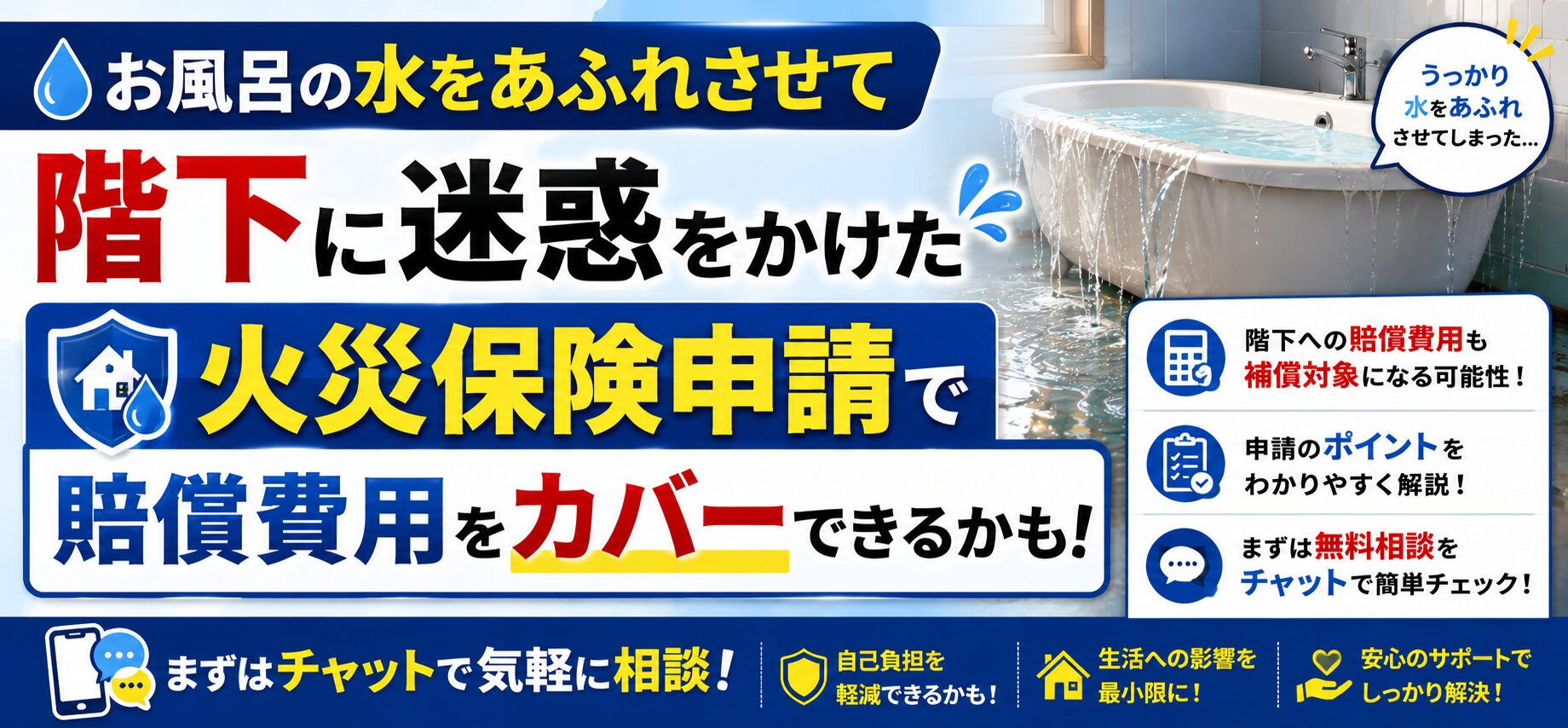

お風呂の水をあふれさせて階下に迷惑をかけた・このとき使える保険があります

お風呂にお湯を張ったまま忘れてしまい・階下まで水が漏れてしまうトラブルは起こりえます。

「気づいたら・下の階の天井から水が漏れていたと連絡が来た」

「階下の方の家財や壁を傷めてしまい・弁償しないといけない」

「賠償金額が高額になりそうで・不安でたまらない」——

こうした状況で・自費で賠償するしかないと思っていませんか。

実は・階下への賠償費用も・火災保険とセットの保険でカバーできることがあります。

私が火災保険の申請を整理する中で気づいたのは、

「賠償の仕組みを知らずに・全額自費で対応しようとする方が多い」という事実でした。

お風呂の水あふれで階下に迷惑をかけた場合も・保険で賠償費用をカバーできることがあります。

この記事では「お風呂の水あふれによる階下への賠償と・

保険でカバーする方法」を解説します。

この記事でわかること

・階下への賠償をカバーする「個人賠償責任保険」の仕組み

・火災保険の水濡れ損害との違い

・賠償の対象になりうるケースとなりにくいケース

・トラブルが起きたときにまずやるべきこと

・保険を使って解決するための進め方

・階下への賠償をカバーする「個人賠償責任保険」の仕組み

・火災保険の水濡れ損害との違い

・賠償の対象になりうるケースとなりにくいケース

・トラブルが起きたときにまずやるべきこと

・保険を使って解決するための進め方

なお本記事は・保険の一般的な仕組みを解説するものです。

実際の補償の可否は・契約内容や状況によって異なります。

正確な判断は・保険会社や専門家にご確認ください。

階下への賠償をカバーする「個人賠償責任保険」の仕組み

階下への賠償には・「個人賠償責任保険」という仕組みが関わります。

この保険の仕組みを理解することが出発点です。

仕組みを整理します。

「他人への損害を賠償する保険」

個人賠償責任保険は・「自分の不注意で他人に損害を与えた場合」に、

その賠償費用を補償する保険です。

「階下の方の家財や部屋を傷めてしまった」場合の賠償に使えます。

「自転車事故・ペットが他人を噛んだ」なども対象になる、

日常生活で幅広く使える保険です。

階下への水漏れによる賠償も・個人賠償責任保険の対象になりうることがあります。

「火災保険とセットで加入していることが多い」

個人賠償責任保険は・火災保険の特約として、

セットで加入していることが多いです。

「火災保険に入っているから・個人賠償責任保険も自動的に含まれている」ケースもあります。

「自分が個人賠償責任保険に入っているか」を、

まず確認することが第一歩です。

セット加入の多さが・かえって見落としを生みやすくしています。

火災保険の水濡れ損害との違い

個人賠償責任保険は・火災保険の水濡れ損害とは異なる仕組みです。

この違いを理解することが大切です。

両者の違いを整理します。

「自分の被害」と「他人への賠償」は別の仕組み」

火災保険の水濡れ損害は・「自分の建物や家財」の被害を補償します。

個人賠償責任保険は・「他人に与えた損害」を賠償するための保険です。

対象が「自分」か「他人」かで・使う仕組みが変わります。

| 保険の種類 | 対象 | 具体例 |

|---|---|---|

| 火災保険(水濡れ損害) | 自分の建物・家財の被害 | 自分の部屋の床や壁が水漏れで傷んだ |

| 個人賠償責任保険 | 他人に与えた損害の賠償 | 階下の方の天井や家財を傷めてしまった |

「両方使うケースもある」

お風呂の水あふれでは・自分の部屋も階下も被害が出ることがあります。

「自分の部屋の被害は水濡れ損害・階下への賠償は個人賠償責任保険」というように、

両方の仕組みを使うケースもあります。

「どちらの保険がどこまでカバーするか」を整理することが、

適切な対応につながります。

両方の契約内容を確認することが大切です。

賠償の対象になりうるケースとなりにくいケース

個人賠償責任保険には・対象になりうるケースとなりにくいケースがあります。

具体的なケースを整理します。

判断の参考にしてください。

「対象になりうるケース」

以下のようなケースは・個人賠償責任保険の対象になりうることがあります。

対象になりうるケースの例

1. お風呂の水をあふれさせて階下の天井を傷めた

2. 洗濯機の水漏れで階下の家財を濡らしてしまった

3. うっかりミスで階下に損害を与えてしまった

4. 家族が原因で階下に被害が及んだ

1. お風呂の水をあふれさせて階下の天井を傷めた

2. 洗濯機の水漏れで階下の家財を濡らしてしまった

3. うっかりミスで階下に損害を与えてしまった

4. 家族が原因で階下に被害が及んだ

これらは「故意ではない偶然の事故」として、

対象になりうることがあります。

状況を正確に丁寧に伝えることが判断の材料になります。

「対象になりにくいケース」

一方で・「故意に水を出しっぱなしにした・重大な過失があった」場合は、

補償が制限されることがあります。

火災保険の賠償責任について情報発信している@hoken_baisho氏も同様のことを述べており、「お風呂の水あふれによる階下への賠償は個人賠償責任保険の代表的な事例。故意でなければ対象になることが多い。まず自分が加入しているか確認し、階下の方には誠実に謝罪することが大切」という発信が大きな共感を呼んでいました。複数の事例で一致する観察です。

私がこのテーマを整理する中で実感したのは、

「賠償の仕組みを知らずに・自費で全額支払おうとしていた方が多かった」という傾向でした。

保険を確認するという発想こそが大切だと強く感じました。

賠償金額はどのように決まるのか

階下への賠償金額が・どう決まるのか気になる方も多いはずです。

賠償金額の決まり方を整理します。

金額決定の流れを知ってください。

「被害の実際の損害額に基づいて算定される」

賠償金額は・階下で実際に発生した損害額に基づいて算定されます。

「天井の張替え費用・濡れた家財の修理や買い替え費用」などを、

専門家が見積もります。

「感覚的な金額」ではなく・実際の修繕見積もりに基づいて決まります。

根拠のある算定が・双方にとって納得のいく解決につながります。

公正な算定プロセスが・トラブルを防ぎます。

「保険会社が交渉を代行してくれることも」

賠償金額の交渉は・保険会社が代行してくれることがあります。

「個人同士で金額交渉するのは大変」という状況を、

専門家に任せられます。

「感情的になりやすい賠償交渉」を・第三者である保険会社が間に入ることで、

冷静に進められます。

専門家の介在が・円満な解決を後押しします。

感情的な対立を避けるためにも・プロの力を借りることは有効です。

賠償金額決定の流れ

1. 階下の被害状況を専門業者が調査する

2. 修繕費用の見積もりを取る

3. 保険会社が内容を確認する

4. 賠償金額が決定し支払われる

1. 階下の被害状況を専門業者が調査する

2. 修繕費用の見積もりを取る

3. 保険会社が内容を確認する

4. 賠償金額が決定し支払われる

実際の損害額に基づいた・公正なプロセスで決まります。

個人で金額を決めようとせず・専門家に任せてください。

根拠のある算定が・納得できる解決を生みます。

マンション管理組合との関係も確認する

マンションでの水漏れトラブルでは・管理組合との関係も確認が必要です。

管理組合が関わる場面を整理します。

確認すべきポイントを知ってください。

「共用部分への被害があれば管理組合に連絡」

水漏れが・共用部分にも影響している場合は、

管理組合への連絡も必要になります。

「廊下や共用の配管に被害が及んでいないか」を確認してください。

「専有部分の被害は個人間・共用部分の被害は管理組合」というように、

関係先を整理することが大切です。

管理組合との連携が・全体の解決を円滑にします。

見落としのない対応が・後々の安心につながります。

「マンションの管理規約も確認する」

マンションによっては・水漏れトラブルへの対応が管理規約に定められていることがあります。

「トラブル発生時の連絡先・手続きの流れ」が決まっている場合は、

それに従って対応してください。

「管理規約を確認せずに・独自の判断で進めてしまう」ことは避けてください。

規約に沿った対応が・後々のトラブルを防ぎます。

事前の確認が・スムーズな解決を支えます。

マンション暮らしだからこその配慮が・良好な関係を保ちます。

賃貸住宅の場合の注意点

賃貸住宅にお住まいの場合は・また違った注意点があります。

賃貸特有のポイントを整理します。

賃貸住宅での対応を知ってください。

「大家さんと管理会社にも連絡する」

賃貸住宅で水あふれのトラブルが起きたら・大家さんと管理会社にも連絡してください。

「自分の部屋の設備の問題・階下への被害」の両方を、

関係者に正確に伝える必要があります。

「隠さず・早めに全員に連絡する」ことが、

その後の対応をスムーズにします。

複数の関係者への誠実な対応が・トラブルを最小限にします。

連絡漏れがないよう・チェックリストを作っておくと安心です。

「賃貸でも個人賠償責任保険は使える」

賃貸住宅に住んでいても・個人賠償責任保険は使えます。

「賃貸だから保険が使えない」ということはありません。

自分が加入している保険の内容を確認してください。

「賃貸契約時に加入した保険に・個人賠償責任保険が含まれているか」を、

確認することが大切です。

賃貸でも・保険の活用で賠償の重い負担を軽くできます。

契約書類を今一度見直してみることをおすすめします。

賃貸住宅での水あふれトラブルの注意点

1. 大家さんと管理会社に早めに連絡する

2. 自分の個人賠償責任保険の内容を確認する

3. 階下の方への謝罪も忘れずに行う

4. 賃貸契約時の保険内容を再確認する

1. 大家さんと管理会社に早めに連絡する

2. 自分の個人賠償責任保険の内容を確認する

3. 階下の方への謝罪も忘れずに行う

4. 賃貸契約時の保険内容を再確認する

賃貸だからと諦めず・保険の内容を確認してください。

複数の関係者と連携することが・解決への近道です。

今後同じトラブルを起こさないための対策

お風呂の水あふれは・日頃の対策で防げることもあります。

予防の視点も大切です。

今後のための対策を整理します。

「タイマーや自動お湯張り機能を活用する」

お風呂にお湯を張るときは・タイマーや自動お湯張り機能を活用してください。

「一定量になったら自動で止まる機能」があれば、

うっかり忘れを防げます。

「最新の給湯設備には・こうした機能が備わっていることが多い」です。

設備の見直しも・再発防止に役立ちます。

テクノロジーの活用が・安心な暮らしを支えます。

新しい設備への投資は・長期的に見れば決して高くありません。

「お湯を張ったらその場を離れない習慣をつける」

お湯を張っている間は・できるだけその場を離れない習慣をつけてください。

「別の作業をしながら・お湯を張る」という状況が、

うっかり忘れを生みやすくします。

「お湯を張る作業に集中する時間を作る」ことで、

締め忘れのリスクを減らせます。

小さな習慣の見直しが・大きなトラブルを防ぎます。

日々の少しの意識が・思わぬ被害を回避してくれます。

再発防止のための対策

1. タイマーや自動お湯張り機能を活用する

2. お湯を張っている間はその場を離れない

3. 家族で声をかけ合う習慣をつける

4. 定期的に給湯設備を点検する

1. タイマーや自動お湯張り機能を活用する

2. お湯を張っている間はその場を離れない

3. 家族で声をかけ合う習慣をつける

4. 定期的に給湯設備を点検する

日頃の工夫が・再発防止につながります。

それでも起きてしまった場合は・保険の活用を確認してください。

予防と備えの両方が・安心な暮らしを支えます。

階下の方との関係を良好に保つために

トラブルが解決した後も・階下の方との関係を良好に保つことが大切です。

関係を保つための視点を整理します。

今後の付き合い方を知ってください。

「解決後も誠実な姿勢を続ける」

賠償が解決した後も・誠実な姿勢を続けることが関係修復につながります。

「一度きちんと謝罪して・それで終わり」ではなく、

その後の関係にも気を配ってください。

私が複数のケースを見てきて感じたのは、

「解決後も丁寧な対応を続けた方ほど・近所付き合いが良好に保たれていた」という傾向でした。

継続的な誠実さが・長い近所付き合いを支えます。

目先の解決だけでなく・その先の関係まで大切にしてください。

個人賠償責任保険でよくある疑問

個人賠償責任保険について・よく寄せられる疑問があります。

代表的な疑問に答えることで・不安を解消できます。

よくある疑問を整理します。

「家族が原因の場合も対象になりますか」

「自分ではなく家族が水をあふれさせた場合」という疑問があります。

多くの個人賠償責任保険は・同居家族の行為も対象に含まれます。

「誰が原因か」よりも「契約者の生活の中で起きた事故か」が判断のポイントです。

「家族が原因だから対象外」と決めつけず、

保険会社に確認してください。

同居家族の範囲は・契約内容によって異なります。

証券に記載された条件を・改めて確認してみてください。

「賠償金額に上限はありますか」

「賠償できる金額に上限があるのか」という疑問もあります。

個人賠償責任保険には・契約ごとに保険金額の上限が設定されています。

「上限を超えた損害の場合はどうなるか」も確認しておくと安心です。

高額な補償が必要になりそうな契約なら・見直しも検討してください。

「契約時の保険金額の設定」を、

一度見直してみることをおすすめします。

上限額の把握が・万一のときの安心につながります。

数字で把握しておくことが・冷静な判断を助けます。

個人賠償責任保険でよくある疑問

Q:家族が原因の場合も対象になりますか

→ 同居家族の行為も対象に含まれることが多い

Q:家族が原因の場合も対象になりますか

→ 同居家族の行為も対象に含まれることが多い

Q:賠償金額に上限はありますか

→ 契約ごとに保険金額の上限が設定されている

Q:個人賠償責任保険に入っていない場合はどうなりますか

→ 自費での賠償となる可能性がある。早めの加入確認を

疑問は・保険会社に相談することで解消できます。

一人で悩まず・まず確認してください。

トラブルが起きたときにまずやるべきこと

トラブルが起きたら・まずやるべきことがあります。

初動の対応を整理します。

落ち着いて対応してください。

「まず水を止めて階下に謝罪する」

気づいたら・まず水を止めることが最優先です。

「被害の拡大を防いでから・階下の方に誠実に謝罪する」ことが、

その後の関係を大きく左右します。

「隠さず・すぐに謝罪する」という姿勢が、

円満な解決につながります。

誠実な対応こそが・トラブルを最小限に抑える最善の方法です。

「被害の様子を写真で記録する」

謝罪の後は・被害の様子を写真で記録してください。

「階下の天井のシミ・濡れた家財」を撮影しておくことで、

保険会社への説明の材料になります。

「自分だけでなく・階下の方の被害も含めて」記録することが大切です。

記録が・スムーズな賠償手続きにつながります。

早めの記録が・双方の負担を減らします。

慌てず落ち着いて・一つずつ対応していってください。

保険を使って解決するための進め方

個人賠償責任保険を使って解決するには・進め方があります。

進め方を整理します。

今からできることを知ってください。

「保険証券で個人賠償責任保険を確認する」

まず・保険証券で個人賠償責任保険が含まれているか確認してください。

「火災保険の特約として・付帯されているか」を確認します。

これが賠償をカバーできるかの最初の判断材料です。

「自分がどんな保険に入っているか」を知ることで、

賠償の対応方法がわかります。

証券の確認からまず始めてください。

「保険会社に状況を伝えて対応を相談する」

次に・保険会社に状況を伝えて対応を相談してください。

「いつ・どんな状況で・階下にどんな被害を与えたか」を伝えることで、

保険会社が対応を進めてくれます。

「階下の方との交渉も・保険会社が間に入ってくれる」ことがあります。

個人で直接交渉するより・保険会社を通す方がスムーズです。

専門家に任せることが・円満な解決への一番確かな近道になります。

まとめ:お風呂の水あふれで知っておきたい3つのこと

1. 階下への賠償は「個人賠償責任保険」でカバーできることがある

2. 自分の被害は火災保険の水濡れ損害、他人への賠償は個人賠償責任保険と仕組みが異なる

3. まず水を止めて誠実に謝罪し、写真で記録して保険会社に相談する

1. 階下への賠償は「個人賠償責任保険」でカバーできることがある

2. 自分の被害は火災保険の水濡れ損害、他人への賠償は個人賠償責任保険と仕組みが異なる

3. まず水を止めて誠実に謝罪し、写真で記録して保険会社に相談する

お風呂の水あふれで階下に迷惑をかけても・保険でカバーできる可能性があります。

まず保険証券で個人賠償責任保険を確認し・保険会社に相談してください。

全額自費で抱え込む前に・確認する価値があります。

お風呂の水をあふれさせて・階下に迷惑をかけるのは・誰にでも起こりうることです。

そのとき自費で全額賠償しなければと思い込まず・個人賠償責任保険を確認してください。

まず水を止め・誠実に謝罪し・保険会社に相談する。

この順番を守ることが・賠償費用をカバーできる可能性を広げます。

今日、自分の保険証券に個人賠償責任保険が含まれているか確認してみてください。

お風呂の水をあふれさせてしまうのは・誰にでも起こりうるうっかりミスです。

そのミスで階下の方に迷惑をかけてしまったとき、

罪悪感を抱えながら全額を自費で賠償しようとする必要はありません。

保険という仕組みが・あなたと階下の方の両方を助けてくれます。

何より大切なのは・慌てず誠実に対応することです。

水を止め・謝罪し・記録を残し・保険会社に相談する。

この流れを知っておくだけで・いざというときの安心が大きく変わります。

落ち着いて・一つずつ対応していってください。

この記事の監修者

損害保険診断士協会コラム一覧