2026年6月8日

目次

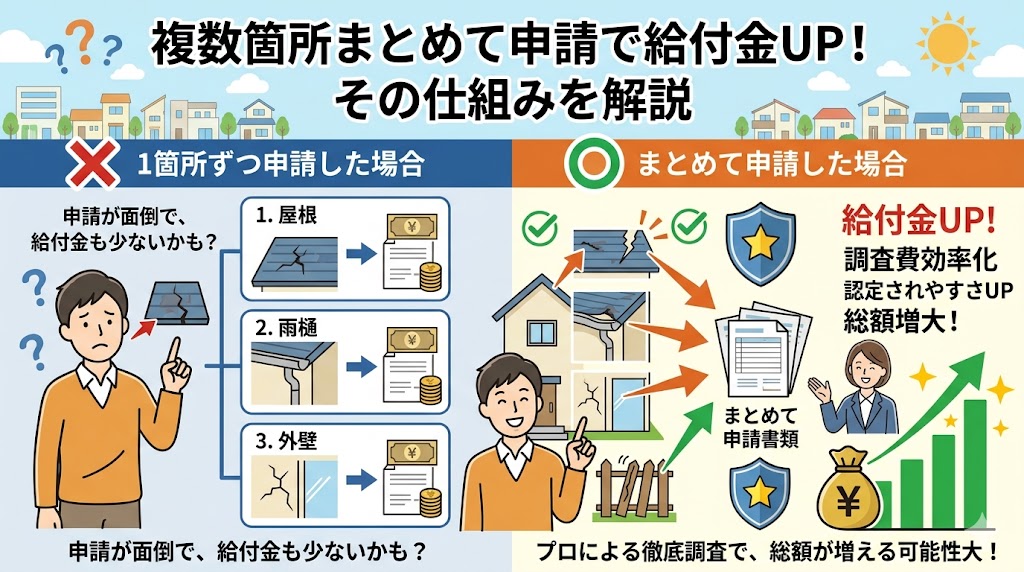

「1か所だけ申請しようとしていた」——この発想が給付金を10分の1にする仕組みを解説します

台風の後に屋根の棟板金が浮いているのに気づいた。

「これを申請しよう」と思い、修繕見積書と写真を揃えて申請した。

給付金は6万円でした。

でも同じ台風で、雨どいの変形・外壁コーキングの剥離・カーポートの歪みも

実は発生していたとしたら——

4か所を合算して申請していれば、給付金は52万円になっていたかもしれません。

この差は「知っているかどうか」だけで生まれます。

合算申請という発想を持っているかどうか。

それだけです。

この記事では「複数箇所をまとめて申請すると給付金が増える」という仕組みを

数字・計算式・実例とともに具体的に解説します。

この記事でわかること

・「免責金額の仕組み」と「合算申請」の関係を数字で理解できる

・合算申請の対象になる損傷箇所の種類と確認すべき範囲

・「1か所申請」と「合算申請」で給付金がどれだけ違うかの計算例

・合算申請を最大化するための手順とポイント

・「合算できる損傷」と「合算できない損傷」の判断基準

・「免責金額の仕組み」と「合算申請」の関係を数字で理解できる

・合算申請の対象になる損傷箇所の種類と確認すべき範囲

・「1か所申請」と「合算申請」で給付金がどれだけ違うかの計算例

・合算申請を最大化するための手順とポイント

・「合算できる損傷」と「合算できない損傷」の判断基準

「免責金額」の仕組みを理解することが全ての出発点

合算申請の効果を正確に理解するためには、まず「免責金額」の仕組みを把握する必要があります。

この仕組みを知らないまま申請すると、

「申請できたはずの給付金がゼロになる」という結果が生まれます。

免責金額とは何か——保険の自己負担額のこと

免責金額とは「損害額のうち、保険会社が支払わない自己負担額」のことです。

損害額から免責金額を引いた残りが給付金になります。

免責金額5万円の契約の場合:

損害額が4万円→給付金はゼロ(免責金額以下のため)

損害額が10万円→給付金は5万円(10万円-5万円)

損害額が30万円→給付金は25万円(30万円-5万円)

「損害額が免責金額を超えるかどうか」が給付金が発生するかどうかの唯一の分岐点です。

「1か所の損傷だけでは免責金額を超えられない」という状況を、

合算申請で突破するという発想が給付金を生む核心です。

「ゼロになる申請」と「合算で生まれる給付金」の具体的な計算

免責金額5万円の契約で「損傷4か所を個別に申請した場合」と

「4か所をまとめて合算申請した場合」を比較します。

| 損傷箇所 | 修繕費(見積もり) | 個別申請の給付金(免責5万円) | 合算申請での位置づけ |

|---|---|---|---|

| 棟板金の浮き | 8万円 | 3万円(8万-5万) | 合算に組み込む |

| 雨どいの変形 | 4万円 | 0円(免責以下) | 合算に組み込む |

| 外壁コーキングの剥離 | 6万円 | 1万円(6万-5万) | 合算に組み込む |

| カーポート屋根の変形 | 15万円 | 10万円(15万-5万) | 合算に組み込む |

個別申請の合計給付金:3万円 + 0円 + 1万円 + 10万円 = 14万円

合算申請の場合:

合算修繕費 = 8万 + 4万 + 6万 + 15万 = 33万円

給付金 = 33万円 – 5万円(免責金額) = 28万円

個別申請14万円 vs 合算申請28万円——

同じ損傷・同じ保険契約・同じ免責金額なのに、

「まとめて申請したかどうか」だけで2倍の差が生まれます。

合算申請が「損傷の種類と範囲」を広げる発想

「合算申請の効果がわかった。では何と何を合算できるのか」という疑問が次に生まれます。

「どこまでの損傷を合算に含められるか」という発想の広さが、

給付金の大きさを決めます。

台風被害として合算申請できる損傷の範囲

多くの方が「家本体(屋根・外壁)だけが申請対象」と思い込んでいますが、

台風という気象現象は複数の部位に同時に損傷を与えます。

以下の箇所は全て「風災補償」として合算申請の対象になりえます。

まず建物本体への損傷です。

「棟板金の浮き・スレート屋根のひび割れ・防水シートの損傷・外壁コーキングの剥離・

雨どいの変形や脱落・窓サッシのゆがみ」がこれに当たります。

次に建物付属物への損傷です。

「カーポートの屋根パネルの変形・物置の屋根の歪み・フェンスの傾き・

門扉の変形」も台風による損傷として補償対象になりえます。

最後に落雷補償との組み合わせです。

台風に伴う落雷でエアコン・テレビ・ルーターが故障した場合、

「家財保険(落雷補償)」が含まれている契約であれば

これも同一申請に組み込める場合があります。

ただし落雷による家電故障と風災による建物損傷は

補償の種類が異なるため、保険会社への確認が必要です。

合算申請の対象になりえる損傷箇所の全体像(台風の場合)

建物本体:

棟板金の浮き・スレート屋根のひび・防水シートの損傷・外壁コーキングの剥離

雨どいの変形・脱落・窓サッシのゆがみ

建物本体:

棟板金の浮き・スレート屋根のひび・防水シートの損傷・外壁コーキングの剥離

雨どいの変形・脱落・窓サッシのゆがみ

建物付属物:

カーポートの屋根パネルの変形・物置の屋根の歪み

フェンスの傾き・門扉の変形

家財(落雷補償・家財特約が必要):

台風に伴う落雷によるエアコン・テレビ・ルーター・冷蔵庫の故障

「家本体だけ」という思い込みを外すと、

申請対象の範囲が広がり合算申請の効果が大きくなります。

「合算できる損傷」の条件——同一の気象現象であること

合算申請が成立するための絶対条件は「同じ気象現象による損傷であること」です。

「同じ台風(同じ日付の自然現象)による複数の損傷」は合算できます。

「昨年の台風による棟板金の損傷」と「今年の台風による雨どいの損傷」は

異なる気象現象による損傷なので合算できません。

それぞれ別々の申請として提出することになります。

「同一台風で複数箇所が損傷した」という事実を

気象庁データと業者の診断書で証明することが合算申請の土台です。

合算申請を最大化するための手順

「合算申請の発想を持った上で、どう動けばいいか」という手順を整理します。

この手順の中で「発見できる損傷の数」が給付金の大きさを決めます。

手順1:屋根業者に「全体点検」を依頼する

「棟板金が気になる」という1箇所の問題から動き始めた場合でも、

業者への依頼は「棟板金の確認」ではなく「全体の台風後の点検」として依頼してください。

「台風後の損傷確認のための無料点検をお願いしたい。

屋根だけでなくカーポート・雨どい・外壁・フェンスも確認していただけますか」という依頼が

「合算申請できる損傷の全体像を把握する」ための最初の行動です。

私が複数の申請事例を調べる中で確認したのは、

「1か所気になって業者を呼んだら、全体点検で4〜6か所の損傷が見つかった」という

ケースが非常に多いという事実でした。

「1か所しか気になっていない状態で依頼した場合」でも、

「全体を確認してほしい」という依頼の仕方で結果が大きく変わります。

手順2:「損傷箇所別の詳細見積書」を取得する

合算申請で認定率を高めるために、

「一式○万円」という概算見積書ではなく

「損傷箇所ごとの工程別の詳細見積書」を業者に依頼してください。

「棟板金交換:9万円・防水シート補修:8万円・カーポートパネル交換:15万円・

フェンス修繕:5万円」という内訳が明確な見積書が、

保険会社の審査で「各損傷への修繕費が妥当かどうか」の判断を容易にします。

「一式32万円」という見積書より認定額が高くなりやすい傾向があります。

手順3:気象データを取得して「同一の台風」を証明する

jma.go.jpの「過去の気象データ・ダウンロード」で

台風通過日の最大瞬間風速を取得してください。

「この日に○m/sの強風があった」という客観的なデータが

「全ての損傷が同一台風によるものだ」という主張の根拠になります。

合算申請では「複数の損傷が同じ原因から来ている」という証明が必要です。

気象データがあることで「同じ台風が建物の複数箇所に同時に損傷を与えた」という

筋道が通った説明ができます。

手順4:添え状で「合算申請の意図」を明示する

申請書類に添付する添え状には

「以下の複数箇所の損傷は、同一の台風(○年○月○日通過)によるものとして

一括して申請いたします」という記載を入れてください。

個別に書類を送るのではなく

「この4か所の損傷を合算した修繕費34万円から免責金額を引いた給付を依頼する」という

明示が審査担当者の判断を助けます。

「合算申請でどのくらい違うか」——実際の事例で確認する

理論的な説明だけでは実感が湧きにくいため、

実際の合算申請の事例で給付金の差を確認してください。

事例A:1か所のみ申請→3万円 vs 合算申請→41万円

千葉県在住のAさんは「棟板金が浮いている」という1か所に気づいて

そのまま申請しようとしていました。

知人から「全体を確認してから申請した方がいい」と言われ、

業者に全体点検を依頼した結果、

「棟板金・防水シート・外壁コーキング・雨どい・カーポート」の5か所に損傷が確認されました。

棟板金のみ申請の場合:修繕費8万円 – 免責5万円 = 3万円

5か所合算申請の場合:修繕費46万円 – 免責5万円 = 41万円

「全体を確認してから申請する」という1つの判断が38万円の差を生みました。

事例B:「カーポートだけ申請しようとしていた」→6か所合算で68万円

神奈川県在住のBさんは「カーポートの屋根パネルが割れている」という

目に見える損傷だけを申請しようとしていました。

業者の全体点検で「屋根・外壁・フェンス・給湯器フィン」にも損傷が見つかり、

6か所を合算申請した結果68万円が認定されました。

「目に見える損傷だけを申請する」という発想から「全体を確認してから申請する」という

発想への転換が、6万円(カーポートのみ)から68万円への飛躍を生みました。

事例C:「何年も1か所ずつ申請していた」→まとめて申請で3倍に

埼玉県在住のCさんは過去に何度か「雨どいだけ」「棟板金だけ」という形で

1か所ずつ申請していました。

「複数箇所を合算できると知らなかった」という状態です。

今回初めて「全体を確認してから合算申請する」という方法で動いた結果、

4か所の合算修繕費38万円から免責8万円を引いた30万円が認定されました。

「1か所ずつ申請していた過去の年は毎回3〜8万円の給付金だったのに」という

後悔と驚きが同時にあったという話が印象的でした。

私が複数の事例を比較して最も実感したのは、

「合算申請を知っているかどうか」という情報の格差が

そのまま給付金の格差になっているという事実です。

同じ台風・同じ損傷・同じ保険契約なのに、

「発想の違いだけ」で数十万円の差が生まれています。

保険の正しい活用について情報発信している@hoken_gassanmkt氏も同様のことを述べており、「火災保険申請で最も損をしているのは合算申請という発想がない人。1か所発見したらまず全体を点検してもらう。この順番を知っているだけで給付金が3〜10倍になるケースが珍しくない」という発信が大きな共感を呼んでいました。複数の事例で全く同じ結果が確認できます。

「合算できない損傷」と「合算申請の注意点」

合算申請の可能性を正確に判断するために、

「合算できないケース・注意すべきケース」も正直に伝えます。

合算できないケース1:異なる気象現象による損傷

「昨年の台風による棟板金の損傷」と「今年の台風による雨どいの損傷」は

異なる気象現象によるものなので合算できません。

それぞれ別の申請として提出することは可能です。

「同一の台風(同一日付の気象現象)による損傷かどうか」が合算の条件です。

合算できないケース2:経年劣化が主因と判断される損傷

保険会社の審査で「経年劣化が主因」と判断された損傷は

給付金の対象外になります。

合算申請に含めていても、その損傷部分の修繕費は認定額から除外されます。

「台風の直後から気になっていた損傷」と「以前から劣化していた損傷」を

区別する証拠(台風前後の写真・業者の診断書)が重要になります。

注意点:「申請サポート業者に依頼する場合」の確認事項

合算申請を「申請サポート業者」に依頼する場合、

「書類の内容を自分で確認できるかどうか」を必ず確認してください。

「全て任せてください」というサポートで

申請内容を確認できない状態で署名してしまうリスクがあります。

申請書類の内容を事前に確認し・納得した上で署名するという基本は守ってください。

「書類の確認機会を提供しない業者」は避けることが

合算申請でのトラブルを防ぐ最も確実な方法です。

「免責金額の種類」を知ることで合算申請の戦略が変わる

免責金額には「一定額免責(定額免責)」と「フランチャイズ式(超過型)免責」という

2種類があります。

この違いを知ることで、合算申請の計算が正確にできます。

一定額免責(定額免責)——最もよく見られる方式

「損害額から免責金額を引いた金額が給付金になる」という方式です。

免責金額5万円の場合、損害額10万円なら給付金は5万円です。

損害額が免責金額に満たない場合は給付金ゼロ。

損害額が免責金額を少しでも超えれば給付金が発生します。

合算申請の効果が最も発揮されるのがこの方式です。

「1か所ずつでは各々免責を超えられない損傷」を合算することで

一気に免責を超えられます。

フランチャイズ式免責——一定額に達したら全額給付される方式

「損害額が免責金額に達した場合、損害額の全額が給付される」という方式です。

免責金額20万円のフランチャイズ式の場合:

損害額19万円→給付金ゼロ(免責に達していない)

損害額20万円→給付金20万円(免責に達した場合は全額給付)

この方式では「免責金額の20万円を超えるかどうか」という判断が

合算申請の最大のポイントになります。

「各損傷を合算して免責の20万円を超えられるか」を先に計算してから

申請を進めてください。

免責金額の種類と合算申請の計算方法

一定額免責(定額免責)の場合:

合算修繕費 – 免責金額 = 給付金

例:合算40万円 – 免責5万円 = 給付金35万円

一定額免責(定額免責)の場合:

合算修繕費 – 免責金額 = 給付金

例:合算40万円 – 免責5万円 = 給付金35万円

フランチャイズ式免責の場合:

合算修繕費が免責金額以上なら「合算修繕費全額」が給付金

例:合算25万円 ≥ 免責20万円 → 給付金25万円

合算18万円 < 免責20万円 → 給付金ゼロ

自分の契約がどちらの方式かを保険証券で確認してください。

方式によって「合算申請の戦略」が変わります。

「自分の契約がどちらの免責方式か」は保険証券の「免責金額」欄に記載されています。

方式によって合算申請の優先順位が変わるため、

申請前に必ず確認してください。

「フランチャイズ式の場合は免責を超えた瞬間に全額給付される」という仕組みは、

「合算することで免責ラインを超えられるかどうか」という計算が

申請を判断する唯一の基準になります。

この計算を「業者の全体点検の後・保険会社への電話の前」に行うことが

最も合理的な手順です。

計算に5分かければ「申請する価値があるか」が一目でわかります。

今日から実践できる「合算申請のための確認リスト」

「次の台風の後・または今から合算申請を始めたい方」のために、

今日から実践できる確認リストを整理します。

STEP 1:保険証券で補償内容と免責金額を確認する

「風災補償が含まれているか」「免責金額はいくらか」「家財保険が含まれているか」の

3点を今日中に確認してください。

免責金額がわかることで「合算で免責を超えられそうかどうか」の計算ができます。

STEP 2:「1か所気になる損傷」から「全体の点検」に発想を広げる

「棟板金が気になる」という状況があるなら、

「棟板金の修理業者を呼ぶ」のではなく

「台風後の全体点検を依頼する」という発想に切り替えてください。

依頼の際に「屋根・外壁・雨どい・カーポート・フェンスも全て確認してください」と

明示することが全体点検のポイントです。

STEP 3:「工程別の詳細見積書」と「業者の診断書」を取得する

「一式○万円」ではなく「各損傷箇所ごとの工程別見積書」を依頼してください。

「この損傷は台風の影響と推定されます」という記載がある業者の診断書も

同時に取得することで、申請書類の説得力が上がります。

まとめ:合算申請を最大化するための3か条

1. 「1か所気になる損傷」を発見したら、すぐに申請するのではなく「台風後の全体点検」を業者に依頼してから申請計画を立てる

2. 「建物本体(屋根・外壁)だけでなく・カーポート・物置・フェンスも補償対象になりえる」という認識で点検範囲を広げる

3. 「一式の概算見積書」ではなく「損傷箇所ごとの工程別詳細見積書」を業者に依頼して申請書類の説得力を高める

1. 「1か所気になる損傷」を発見したら、すぐに申請するのではなく「台風後の全体点検」を業者に依頼してから申請計画を立てる

2. 「建物本体(屋根・外壁)だけでなく・カーポート・物置・フェンスも補償対象になりえる」という認識で点検範囲を広げる

3. 「一式の概算見積書」ではなく「損傷箇所ごとの工程別詳細見積書」を業者に依頼して申請書類の説得力を高める

「合算申請という発想を持つ」というただ1点の変化が、

給付金を3〜10倍にするケースが実際にあります。

「台風があったら全体を点検してから申請する」という習慣を今日から持ってください。

「申請しなかった損傷は給付金にならない」——これは当たり前の事実です。

しかし「申請しなかった理由が『合算申請という発想がなかったから』」という場合に限り、

情報を得ることで結果が変えられます。

今日この記事を読んだことが、その情報を得たタイミングです。

この記事の監修者

損害保険診断士協会コラム一覧