2026年1月7日

目次

- 1 知らずに選ぶと損する!火災共済と火災保険の決定的な違いと選び方

- 2 1. 火災保険と火災共済の「根本的な仕組み」の違い

- 3 2. 補償内容の徹底比較:カバーできる「リスク」の広さ

- 4 3. 地震補償の決定的な違い:最大のリスクにどう備えるか

- 5 4. 保険料(掛け金)と「割戻金」のコストパフォーマンス

- 6 5. 【ケース別】あなたはどっちを選ぶべき?判定シミュレーション

- 7 まとめ:2026年の賢い選び方は「リスクの棚卸し」から

- 8 6. 事故査定の「質」と「スピード」:いざという時に頼れるのはどちらか

- 9 7. セーフティネットの有無:運営母体が破綻した時のリスク

- 10 8. 「類焼損害」と「失火責任法」:ご近所トラブルを回避する法的知識

- 11 9. 【上級編】火災保険と火災共済の「併用(ダブル加入)」は可能か?

- 12 10. 「新価(再調達価額)」と「時価」の罠:古い共済には要注意

- 13 11. 2026年版:見直しを成功させる「最強の3ステップ」

- 14 結論:後悔しないための「究極の選択」

知らずに選ぶと損する!火災共済と火災保険の決定的な違いと選び方

家を建てたとき、あるいは賃貸契約を結ぶとき、必ずと言っていいほど直面するのが「火災保険と火災共済、どちらがいいのか?」という悩みです。

2026年現在、相次ぐ台風や豪雨、地震リスクの高まりを受け、火災保険料は数年前と比べて大幅に上昇しています。かつては10年契約が主流でしたが、現在は最長5年契約となり、家計への負担感は増すばかりです。

こうした状況下で、「少しでも安く済ませたい」と火災共済を検討する方が増える一方で、「共済では補償が足りないのではないか」という不安の声も多く聞かれます。

結論から言えば、「どちらが絶対にお得」という答えはありません。 お住まいの地域の災害リスク、建物の構造、そして「何をどこまで守りたいか」という価値観によって、最適な選択肢は180度変わるからです。

本記事では、火災保険と火災共済の根本的な違いから、具体的な補償内容、保険料の差、そして「あなたにとっての正解」を導き出すための判断基準を、8,000文字規模の圧倒的な情報量で徹底解説します。

この記事のポイント:

- 根本的な違い:「営利目的」の保険と「助け合い」の共済

- 補償範囲の罠:水災や盗難、破損汚損への対応力の差

- 地震補償の真実:共済の地震見舞金と、保険の地震保険は何が違うのか

- コストパフォーマンス:掛け金の安さと「割戻金」の仕組み

- 選び方の正解:ライフスタイル別のシミュレーション比較

1. 火災保険と火災共済の「根本的な仕組み」の違い

比較を始める前に、まずは両者の成り立ちと性質の違いを理解しておきましょう。ここを理解すると、なぜ補償内容に差が出るのかが明確になります。

火災保険:民間企業による「金融商品」

損害保険会社が運営する火災保険は、営利を目的とした事業です。加入者は「保険料」を支払い、保険会社は万が一の際に「保険金」を支払います。

- 根拠法:保険業法

- 監督官庁:金融庁

- 特徴:リスク細分型が進んでおり、立地や構造に合わせて補償をオーダーメイドできる。

火災共済:組合員による「助け合い制度」

都道府県民共済やこくみん共済 coop、全労済などが運営する共済は、特定の組合員が「掛け金」を出し合い、困ったときに「共済金」を支払う非営利の相互扶助システムです。

- 根拠法:消費生活協同組合法など

- 監督官庁:厚生労働省や農林水産省など

- 特徴:パッケージ化されたシンプルなプランが多く、誰でも一律の掛け金で加入しやすい。

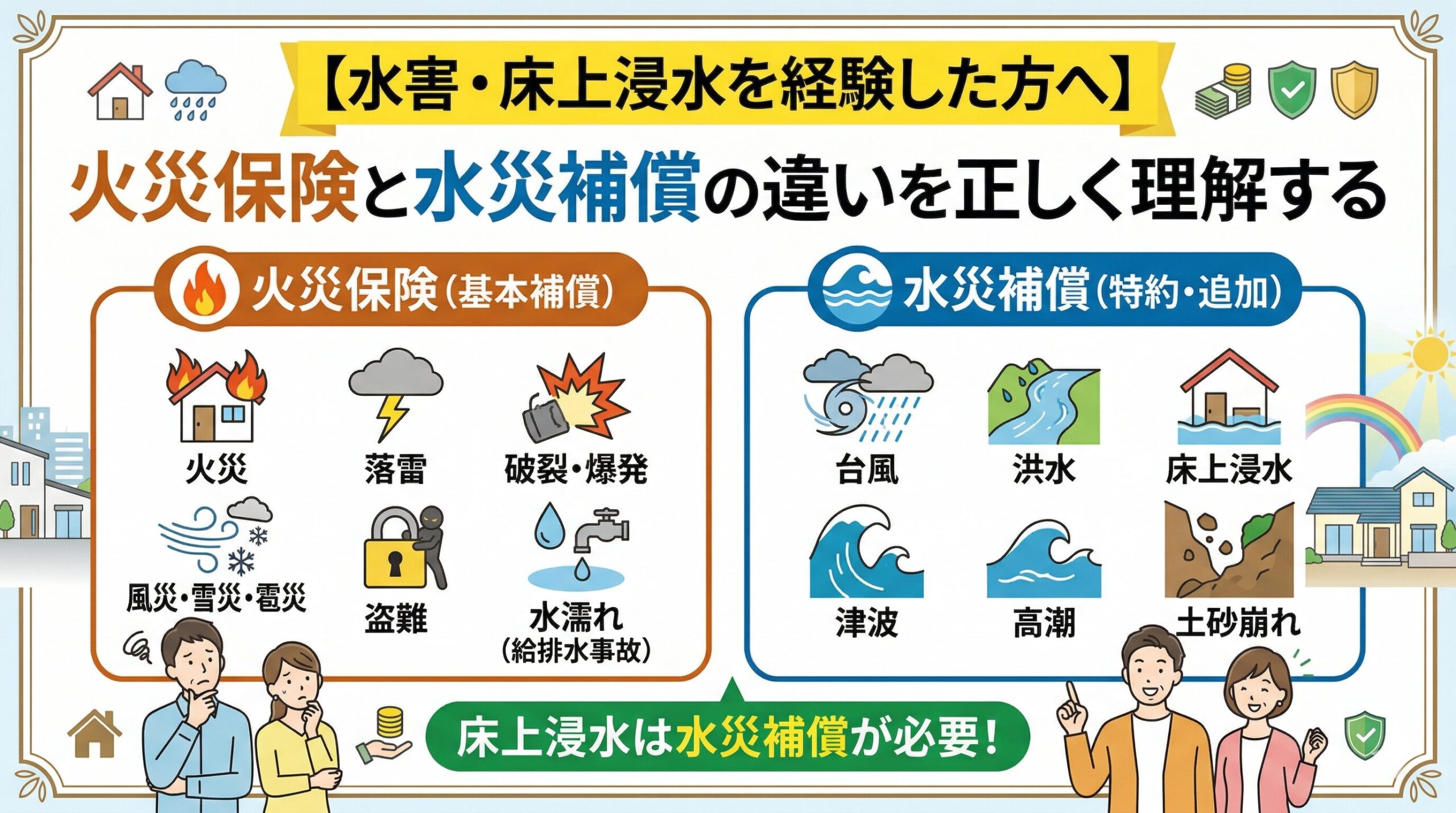

2. 補償内容の徹底比較:カバーできる「リスク」の広さ

「どちらが得か」を考える際、最も重要なのが補償範囲です。火災保険は「広く手厚く」、火災共済は「基本を安く」という傾向があります。

| 事故の内容 | 火災保険 | 火災共済(一般的なプラン) |

|---|---|---|

| 火災・落雷・破裂・爆発 | ◯(実損払い) | ◯(定額または限度額あり) |

| 風災・雹災・雪災 | ◯(実損払い) | △(見舞金程度の場合あり) |

| 水災(床上浸水など) | ◯(選択可能) | △(支払額に上限が厳しい傾向) |

| 盗難・水漏れ | ◯(標準または特約) | △(プランにより対象外も多い) |

| 破損・汚損(不測の事故) | ◯(特約で追加可能) | ×(対象外が一般的) |

火災保険の強み:実損払いの安心感

火災保険の最大の特徴は、損害額をそのまま(保険金額を上限として)支払う「実損払い」です。例えば、3,000万円の家が全焼すれば、3,000万円が支払われます。また、うっかり壁を壊してしまったといった「破損・汚損」までカバーできる自由度の高さがあります。

火災共済の弱み:自然災害への制限

共済の多くは、火災以外の損害に対して「お見舞金」的な性質が強く、損害額の全額がカバーされないケースがあります。特に2024年以降の豪雨災害を見てもわかる通り、水災補償が「最高で数百万円まで」といった制限がある場合、住宅ローンの再建には不十分となるリスクがあります。

3. 地震補償の決定的な違い:最大のリスクにどう備えるか

日本で暮らす以上、避けて通れないのが地震リスクです。ここが火災保険と火災共済の「最大の分かれ道」と言っても過言ではありません。

火災保険+地震保険

火災保険に付帯する「地震保険」は、政府と損害保険会社が共同で運営する公共性の高い制度です。

- 補償額:火災保険金額の30%〜50%(最大5,000万円)

- メリット:大規模災害時でも国がバックアップするため、支払いの確実性が極めて高い。

- 所得税控除:地震保険料控除が受けられる。

火災共済の地震見舞金

多くの共済では、地震による損害は「地震見舞金」として処理されます。

- 補償額:加入金額の5%〜15%程度にとどまることが多い。

- デメリット:住宅の再建費用としては圧倒的に足りない。また、大規模地震で共済の原資が不足した場合、支払額が削減される可能性が規約に明記されていることもある。

【2026年の視点】

南海トラフ地震や首都直下地震の懸念が高まる中、「住まいの再建」を第一に考えるなら、共済よりも火災保険(地震保険付帯)に軍配が上がります。

4. 保険料(掛け金)と「割戻金」のコストパフォーマンス

家計への優しさという点では、火災共済が圧倒的に有利なケースが多いです。

火災共済の圧倒的な安さ

共済は営利を目的としないため、基本の掛け金が非常に安く設定されています。また、決算で余剰金が出た場合に「割戻金(わりもどしきん)」として現金が戻ってくるのが大きな魅力です。実質的な負担額は、火災保険の半額以下になることも珍しくありません。

火災保険は「立地」で高騰する

火災保険は、2024年の改定により「水災リスクに応じた保険料」が導入されました。ハザードマップで危険とされる地域の保険料は跳ね上がっています。逆に言えば、リスクの低い地域では保険料が抑えられる傾向にありますが、それでも共済の安さには及びません。

5. 【ケース別】あなたはどっちを選ぶべき?判定シミュレーション

ここまでの比較を踏まえ、どのような人がどちらに向いているのかを整理します。

火災共済が「得」になる人

- 賃貸住宅に住んでいる方:家財の補償がメインであり、建物再建の責任がないため、安価な共済で十分な場合が多い。

- 住宅ローンがない、または少ない方:万が一の際、全額補償されなくても手元の貯蓄でカバーできる。

- とにかく固定費を削りたい方:火災に対する最低限の備えを最安で行いたい。

火災保険が「得」になる人

- 新築マイホームを建てたばかりの方:多額の住宅ローンがあり、全焼・全壊時にローンだけが残るリスクを避ける必要がある。

- ハザードマップで「水災リスク」がある地域の方:共済の見舞金では、床上浸水の片付け・修繕費用を賄いきれない。

- 「破損・汚損」に備えたい子育て世帯:子供がテレビを壊した、高価な床を傷つけたといった日常の事故までカバーしたい。

まとめ:2026年の賢い選び方は「リスクの棚卸し」から

火災共済と火災保険。どっちが得かという問いへの答えは、「あなたが抱えているリスクの大きさ」に依存します。

月々数千円の差を惜しんで、数千万円の資産を失うリスクを取るのか。あるいは、過剰な補償を削って家計を楽にするのか。2026年という時代においては、単に「安いから共済」と決めるのではなく、地域のハザードマップを再確認し、自身の貯蓄額と相談した上で決定することが求められます。

おすすめの運用は、「ベースは共済で安く抑えつつ、地震や水災などの特定リスクだけを民間保険の上乗せ特約で補う(またはその逆)」といった組み合わせの検討です。

【加入前の最終チェックリスト】

- 現在の住まいのハザードマップ(浸水・土砂災害)を確認したか?

- 地震で家が全壊した際、ローンを払いながら今の生活を維持できるか?

- 共済の場合、大規模災害時に「支払い削減」の条項があるか確認したか?

- 火災保険の場合、不要な特約(盗難や破損汚損など)で保険料が高くなっていないか?

6. 事故査定の「質」と「スピード」:いざという時に頼れるのはどちらか

保険や共済の真価が問われるのは、契約時ではなく「事故が起きた後」です。損害をどのように評価し、いつ共済金・保険金が振り込まれるのか。この「査定プロセス」には、両者の間で明確な哲学の違いがあります。

損害保険登録鑑定人の存在(火災保険)

民間の火災保険では、大規模な損害が発生した場合、「損害保険登録鑑定人」という専門家が現地調査を行います。建物の構造や時価、修繕費用を建築学的知見から精査するため、査定の透明性と納得感が高いのが特徴です。

- メリット:複雑な損害(例:一部損壊だが構造に影響がある場合など)でも、専門的な根拠に基づいて正当な金額を算出してくれます。

- 2026年の傾向:ドローン撮影やAI解析による迅速査定が進んでおり、大規模災害時でも数日以内に給付決定が下りるケースが増えています。

共済独自の「簡素化された査定」

火災共済の多くは、事務局の職員や提携の調査員が査定を行います。

- メリット:小規模な火災や落雷による家電の故障など、定型的な事故については提出書類が簡素で、支払いが非常にスムーズです。

- デメリット:「全焼」「半焼」「一部焼」といった区分が契約書で厳格に決められており、実際の修理費がいくらかかったかよりも、その「区分」に当てはまるかどうかが重視されます。そのため、修理実費に足りない「手出し」が発生するリスクが民間保険より高い傾向にあります。

7. セーフティネットの有無:運営母体が破綻した時のリスク

あまり考えたくないことですが、超巨大地震などの発生により運営母体が経済的危機に陥った際、加入者の権利はどう守られるのでしょうか。

損害保険契約者保護機構(火災保険)

民間の損害保険会社が破綻した場合、「損害保険契約者保護機構」という制度が発動します。

万が一の際も、火災保険の保険金や解約返戻金の原則80%(地震保険は100%)が保証されます。 長期にわたる住宅ローンを背負っている場合、この法的なバックアップがあることは大きな安心材料です。

共済には「法的保護機構」がない場合が多い

多くの共済(都道府県民共済、こくみん共済 coopなど)は、上記の保護機構の対象外です。

共済自体が健全経営を行っているためリスクは低いとされますが、法的な義務としての「再保険」や「支払保証」の仕組みは民間保険ほど強固ではありません。大規模災害時に共済金が削減される可能性があるという「削減支払い」の条項は、必ず目を通しておくべき項目です。

8. 「類焼損害」と「失火責任法」:ご近所トラブルを回避する法的知識

日本の法律には「失火責任法」という特殊なルールがあり、重大な過失がない限り、自分の火事で隣家を燃やしてしまっても、隣家に対して損害賠償責任を負わなくてよいとされています。しかし、これは「道義的な責任」まで免除するものではありません。

火災保険の「類焼損害補償特約」

火災保険には、隣家の火災保険ではカバーしきれない損害を、自分の保険で補償する特約があります。

「自分のせいで隣の家を燃やしてしまったが、隣人が保険に入っていなかった(または足りなかった)」という最悪のケースにおいて、近隣関係を修復するための強力な武器になります。

火災共済の「類焼見舞金」

共済にも同様の制度がありますが、支払われる額は「1世帯あたり数十万円〜100万円程度」と、お見舞金の域を出ないものが一般的です。隣家の再建費用をすべて肩代わりすることは難しいため、密集地や住宅街にお住まいの方は、民間保険の「類焼損害補償」の厚さが大きなメリットになります。

9. 【上級編】火災保険と火災共済の「併用(ダブル加入)」は可能か?

「基本は共済で安く済ませたいが、地震補償だけは厚くしたい」といった理由で、両方に加入することを検討する方がいます。結論から言えば「加入は可能だが、利益は得られない」という原則があります。

利得禁止の原則(実損払いのルール)

損害保険は、事故によって儲けが出てはいけないというルールがあります。

例えば、3,000万円の価値がある家に、A保険(3,000万円)とB共済(3,000万円)の両方に入っていたとしても、全焼時に受け取れるのは合計で3,000万円までです。両方から満額を受け取ることはできません。

賢い併用のパターン:補償の積み上げ

ただし、以下の場合は併用のメリットがあります。

- 不足分の補完:「共済の火災補償1,000万円」+「民間保険の火災補償2,000万円」=計3,000万円。このように、建物評価額に合わせて合算するのは有効です。

- 特約の使い分け:「建物の火災は共済」で安く抑え、「日常生活賠償(自転車事故など)」や「家財の破損・汚損」は民間保険の特約で手厚くカバーするという戦略。

10. 「新価(再調達価額)」と「時価」の罠:古い共済には要注意

2026年現在、ほとんどの民間火災保険は「新価(今、同じ家を建て直すのに必要な金額)」で契約されます。しかし、一部の古い共済プランや長期契約には、まだ「時価(新価から経過年数分を差し引いた価値)」での補償が残っている場合があります。

【ここが重要!】

築30年の家が全焼した場合、時価契約だと「今の価値」である数百万円しか支払われません。これでは同じ家を建てることは不可能です。

共済から保険へ、あるいは古い共済から新しいプランへ見直すべき最大のタイミングは、この「価額設定の確認」をした時です。

11. 2026年版:見直しを成功させる「最強の3ステップ」

最後に、この記事を読んだ方が今すぐ行うべき見直しの手順をまとめます。

ステップ1:ハザードマップと「構造」の再確認

まずは「水害リスクがあるか」と「建物の耐火性能(T構造かH構造か)」を確認してください。H構造(一般的な木造)で水害リスクが高い場所は、共済では力不足です。逆に、マンション(M構造)で高層階なら、共済の安さが際立ちます。

ステップ2:地震保険料控除のシミュレーション

共済の掛け金は、一部を除き「生命保険料控除」の対象になることが多く、地震保険料控除が使えません。税制メリットを含めたトータルコストで比較すると、民間保険が意外に安くなるケースがあります。

ステップ3:見積もりは必ず「同条件」で

共済の見積もりはシンプルすぎて、民間保険の豪華なプランと比較すると安く見えて当然です。比較する際は「破損・汚損なし」「水災なし」など、民間保険の補償を削った状態の見積もりを作成し、純粋な「火災・落雷」のコスト差を確認しましょう。

結論:後悔しないための「究極の選択」

火災共済と火災保険。どちらが「得」かという問いへの最終回答は、「あなたが最悪の事態(全損)に直面したとき、自己資金でどれだけリカバリーできるか」に集約されます。

- 「貯金が豊富にあり、見舞金程度で十分。月々の固定費を1円でも下げたい」 → 火災共済

- 「住宅ローンが残っており、家を失うことは人生の破綻を意味する。100%の補償が欲しい」 → 火災保険

保険は「安心を買うコスト」、共済は「リスクを分かち合うコスト」です。

2026年の不安定な気候変動と経済状況下では、この性質の違いを正しく理解し、自分のライフステージに最適なバランスを選択することこそが、最大の「得」に繋がります。

この記事の監修者

損害保険診断士協会コラム一覧